プラスチックパレット市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

プラスチックパレット市場レポートは、材料タイプ(高密度ポリエチレンなど)、パレットタイプ(ネスティング型、ラック対応型、スタッキング型、ディスプレイ/カスタム型)、エンドユーザー産業(食品・飲料、化学など)、耐荷重(軽荷重、中荷重、高荷重)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラスチックパレット市場の概要

本レポートは、プラスチックパレット市場の規模、成長トレンド、および2026年から2031年までの予測について詳細に分析したものです。市場は、材料タイプ(高密度ポリエチレンなど)、パレットタイプ(ネスティング可能、ラック対応、スタッキング可能、ディスプレイ/カスタム)、最終用途産業(食品・飲料、化学など)、積載能力(軽荷重、中荷重、重荷重)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

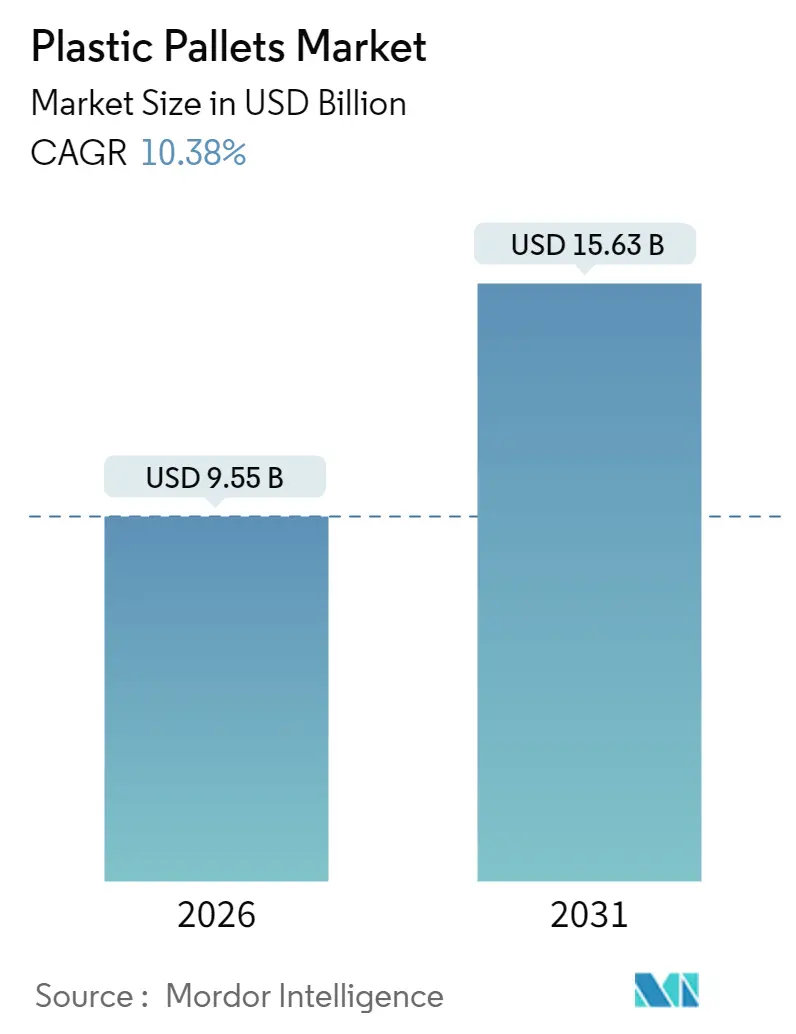

プラスチックパレット市場は、2025年の86.5億米ドルから2026年には95.5億米ドルに成長し、2031年までに156.3億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は10.38%と見込まれています。

市場成長の主要な要因としては、医薬品コールドチェーンにおける衛生規制の強化、木製パレットに対するISPM-15規制遵守コストの増加、および自動化に対応した倉庫設計の普及が挙げられます。また、資本支出を運用費用に転換するプールシステムが、サードパーティロジスティクス(3PL)企業にとって共有資産の魅力を高めています。欧州連合(EU)におけるポリオレフィン樹脂のリサイクル推進も、循環経済目標と合致し、市場にさらなる勢いを与えています。一方で、原油価格に連動する樹脂価格の変動は、メーカーにとって短期的な利益圧迫要因となっています。

主要なレポートのポイント

* 材料タイプ別: 2025年には高密度ポリエチレン(HDPE)がプラスチックパレット市場シェアの66.03%を占め、主導的な地位を維持しました。リサイクル材料は、2031年までに12.29%のCAGRで成長すると予測されています。

* パレットタイプ別: 2025年にはネスティング可能なデザインが収益シェアの42.10%を占めました。自動化の進展に伴い、ラック対応型パレットは2031年までに11.62%のCAGRで拡大すると見込まれています。

* 最終用途産業別: 2025年には食品・飲料産業がプラスチックパレット市場規模の24.05%を占め、最大のセグメントでした。医薬品用途は、2026年から2031年の間に13.65%のCAGRを記録し、最も速い成長を示すと予測されています。

* 積載能力別: 2025年には中荷重ユニットがプラスチックパレット市場規模の50.78%を占めました。産業用積載量の増加に伴い、重荷重パレットは12.05%のCAGRで進展しています。

* 地域別: 2025年には北米が市場の29.20%を占めました。アジア太平洋地域は、輸出主導の採用により、2031年までに14.10%のCAGRを記録すると予測されています。

世界のプラスチックパレット市場のトレンドと洞察(推進要因)

1. 医薬品コールドチェーンにおける衛生的プラスチックパレットの採用: FDA規制により、パレットは輸送機器として分類され、医薬品ロジスティクスにおいて清掃可能で非多孔性の設計が必須となっています。プラスチックパレットは湿気に強く、温度変化時にも構造を維持するため、木製パレットと比較して汚染リスクが低減されます。製品リコールコストの上昇も採用を後押ししており、プラスチックパレットは規制されたコールドチェーンの標準インフラとなっています。

2. ISPM-15規制遵守義務が木材からプラスチックへの移行を促進: ISPM-15は木製包装材に熱処理または燻蒸を義務付けており、アジアからの輸出にコストと遅延をもたらしています。プラスチックパレットは免除されており、中国、ベトナム、タイなどの輸出国において即座にコンプライアンス上の優位性を提供します。これにより、パレットあたりの処理費用(12~15米ドル)を回避でき、高容量出荷の利益率が向上します。

3. プールモデルによる3PLの総所有コスト削減: CHEPは欧州で1億2000万枚のプールパレットを管理しており、3PL企業はパレットを購入する代わりにレンタルすることができます。これにより、修理費用や廃棄コストを回避でき、空のパレットが近くのサービスセンターに戻るため、空荷輸送距離が短縮されます。耐久性の高いプラスチックパレットは100回以上の輸送に耐え、木製パレットよりも多くのサイクルで資本支出を分散させることができます。

4. 小売自動化における寸法安定性パレットの要求: 自動倉庫システム(AS/RS)やコンベアシステムは、3mm未満の寸法誤差を許容します。プラスチックパレットは通常この許容範囲を満たしますが、木製パレットは湿度変化で反ることがあります。均一な重量とRFIDタグの統合により、ロボットの把持精度が向上し、予期せぬダウンタイムが削減されます。米国の食料品およびEコマース大手は、コンベアの詰まりを避けるため、新しい施設にラック対応型プラスチックパレットを指定しています。

5. 循環経済目標がリサイクル材ベースHDPEの需要を促進: EUにおける循環経済目標は、リサイクル材ベースのHDPEパレットの需要を押し上げています。プラスチックパレットは、性能を損なうことなく繰り返し粉砕・再成形できるため、木製パレットでは再現できない循環経済ループに適合します。

6. バッテリーおよび化学サプライチェーンにおける帯電防止パレットの選好: バッテリーや化学品のサプライチェーンでは、火花による危険を避けるため、帯電防止パレットが好まれています。

抑制要因と影響分析

1. 新興東南アジアの中小企業にとっての高額な初期投資障壁: プラスチックパレットは木製パレットの3~5倍のコストがかかるため、この地域の企業の98.7%を占める資金制約のある中小企業にとっては導入の障壁となります。コスト分担プールがない限り、導入は高回転数で投資を償却できる大手輸出業者に限られます。

2. パレットの大量回収のための逆ロジスティクスインフラの限定: アフリカや南米の多くのルートは、内陸の鉱山や農場から港への一方通行であり、使用後のパレットが置き去りにされることがあります。資産追跡が不十分なため、共有プールでは15%以上の損失率が発生し、経済的実行可能性が損なわれています。

3. 原油価格変動に連動するバージンポリオレフィン樹脂の価格変動: 原油価格の変動は、バージンポリオレフィン樹脂の価格に影響を与え、プラスチックパレットメーカーの利益率に短期的な圧力をかけます。

4. 広葉樹パレットと比較して積載能力が低いという認識: 建設業や重工業において、プラスチックパレットは広葉樹パレットよりも積載能力が低いという認識が一部に存在します。

セグメント分析

* 材料タイプ別: HDPEは、医薬品や食品取扱業者に求められる耐薬品性により、2025年に66.03%の市場シェアを維持しました。リサイクル材料セグメントは、EUの含有量義務化により、2031年までに12.29%のCAGRで成長すると予測されています。バージン樹脂の価格変動が激しいため、リサイクルHDPEは財政的に魅力的であり、メーカーの投入コストを安定させます。

* パレットタイプ別: ネスティング可能なパレットは、空荷輸送コストを最大80%削減できるため、2025年に世界収益の42.10%を占めました。しかし、自動倉庫がネスティング可能なデザインでは満たしにくい安定したたわみ限界を要求するため、ラック対応型セグメントは11.62%のCAGRで拡大すると予測されています。

* 最終用途産業別: 食品・飲料産業は、FDAの衛生規制下での定着した採用を反映し、2025年に24.05%の収益シェアを維持しました。しかし、医薬品産業は、コールドチェーン輸送中の汚染を軽減する非多孔性表面の需要により、2031年までに13.65%のCAGRで最も速い成長を遂げると予測されています。

* 積載能力別: 中荷重ユニットは、主流の食料品および消費財の流れに対応し、2025年に50.78%のシェアを占めました。しかし、製造業の自動化が進み、積載重量とラック高さが増加するにつれて、重荷重プラスチックパレットは12.05%のCAGRで加速すると予測されています。

地域分析

* 北米: 2025年には世界の収益の29.20%を占め、成熟したプールネットワークとFDAの衛生規制に支えられています。小売DCの自動化も、木材よりも厳しい寸法公差を維持できるプラスチックユニットの採用をさらに促進しています。

* アジア太平洋: 輸出志向の企業がISPM-15処理費用を回避するためにプラスチックに切り替えるため、2031年までに14.10%のCAGRを記録し、最も急速に成長している地域です。中国のリチウムバッテリーブームは帯電防止パレットの需要を刺激していますが、資金調達のギャップと限定的な回収ループが東南アジアの中小企業における採用を依然として遅らせています。

* 欧州: 2030年までに輸送包装の40%の再利用性を義務付ける厳しい包装および包装廃棄物規制(PPWR)の割り当てから恩恵を受けており、耐久性のあるプラスチックパレットへの移行をさらに進めています。

* 中東・アフリカおよび南米: 回収ネットワークが弱いため、運用上の複雑さと損失リスクが増大し、木材に対するプラスチックのライフサイクルコスト削減効果が損なわれるため、遅れをとっています。

競争環境

プラスチックパレット市場の競争は中程度に分散しています。Brambles(CHEP)は、60カ国で約3億4700万のプール資産を運用しており、共有・再利用モデルを通じて達成可能な規模を示しています。同社は資産可視性を高めるために55万個の追跡ビーコンを装着し、プール経済を損なう損失率を抑制しています。Schoeller AllibertとIPLの合併により、14億米ドルの再利用可能包装サプライヤーが誕生し、成形能力と欧州のプールネットワークが結びつきました。

地域メーカーは、リサイクル含有量の専門知識と用途固有の設計を通じて差別化を図っています。Q-Pallは、98%のポストコンシューマーHDPEを含むパレットを販売し、EUのリサイクル含有量義務化に対応しています。ORBISとRehrig Pacificは、ラック対応型パレットを必要とする自動倉庫に対応するため、米国の生産能力を拡大しています。

サービス能力も成形技術と同様に重要になっています。デポネットワーク、洗浄ライン、IT追跡プラットフォームを管理するプールオペレーターは、高いスイッチングコストを獲得し、利益率を保護しています。IoTタグ、予知保全、ルート最適化などの技術投資が、プラスチックパレット産業における競争優位性を再定義しています。

主要な業界リーダー

* WERIT Kunststoffwerke W. Schneider GmbH & Co. KG

* Gamma-Wopla NV and Smart-Flow NV

* Q-Pall BV

* KABKA Group GmbH

* Schoeller Allibert Group BV

最近の業界動向

* 2025年2月: ORBISはテキサス州グリーンビルに66万平方フィートの工場を開設し、北米のパレット生産能力を増強しました。

* 2025年2月: BramblesはCHEP IndiaをLEAP Indiaに売却し、より成長率の高い地域に資本を再配分しました。

* 2025年1月: EUの包装および包装廃棄物規制が発効し、2030年までに輸送包装の40%の再利用性目標が設定されました。

* 2024年12月: BarillaはイタリアでのCHEPパレットプール契約を拡大し、年間290トンの廃棄物と3,700トンのCO₂を削減しました。

この市場概要は、プラスチックパレット市場が、衛生、自動化、持続可能性といった主要なトレンドに牽引され、今後も堅調な成長を続けることを示しています。

このレポートは、サプライチェーンおよびロジスティクス分野における重要なツールであるプラスチックパレット市場に関する詳細な分析を提供しています。プラスチックパレットは、輸送や保管中の商品の安定性を維持する堅牢な構造が特徴です。本調査では、世界中の様々なエンドユーザーにおけるプラスチックパレットの消費に基づく需要を追跡し、COVID-19パンデミックおよびロシア・ウクライナ戦争が市場のサプライチェーン全体に与える影響も考慮に入れています。

市場規模と成長予測に関して、プラスチックパレット市場は2026年に95.5億米ドルに達し、2031年までには156.3億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 北米およびヨーロッパにおける医薬品コールドチェーンでの衛生的なプラスチックパレットの採用増加。FDAの衛生規制により、非多孔質で洗浄可能なプラスチック製ユニットが汚染防止に不可欠とされています。

* アジアの輸出拠点におけるISPM-15(国際植物防疫措置第15号)規制への準拠義務が、木製パレットからプラスチック製パレットへの移行を促進しています。

* ヨーロッパの3PL(第三者物流)企業において、パレットのプーリングモデルが総所有コスト(TCO)を削減していること。これにより、購入、修理、廃棄の費用が不要となり、空荷での回送距離も短縮されます。

* 米国の小売自動化(AS/RSやコンベアシステム)において、寸法安定性の高いパレットが求められていること。

* EUにおける循環経済目標が、再生材ベースのHDPE(高密度ポリエチレン)パレットの需要を押し上げていること。EUの包装および包装廃棄物規制では、2030年までに再利用可能な輸送用包装材の割合を40%と義務付けており、使い捨ての木製パレットから再生材プラスチックパレットへの移行を奨励しています。

* 中国のバッテリーおよび化学リチウムサプライチェーンにおいて、帯電防止プラスチックパレットが好まれていること。

一方で、市場の成長を抑制する要因も存在します。

* 東南アジアの新興市場における中小企業にとって、初期投資コストが高いこと。

* アフリカおよび南米におけるパレットの一括回収のためのリバースロジスティクスインフラが限られていること。

* バージンポリオレフィン樹脂の価格が原油価格の変動に連動し、不安定であること。

* 建設業などのヘビーデューティーユーザーの間で、硬材パレットと比較して積載能力が低いという認識があること。しかし、高耐久性プラスチックパレットは、静荷重2,000kg以上を支えることができ、硬材パレットと同等の性能を提供しつつ、より長い耐用年数と優れた衛生性を持っています。

本レポートでは、市場を材料タイプ(HDPE、PP、再生材など)、パレットタイプ(ネスティング可能、ラック対応、スタッキング可能、ディスプレイ/カスタムなど)、エンドユーザー産業(食品・飲料、化学、医薬品・ヘルスケア、小売・Eコマース、ロジスティクス・倉庫、自動車など)、積載能力(軽荷重、中荷重、高荷重)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に詳細にセグメント化し、分析しています。

特に、アジア太平洋地域は、ISPM-15の木材処理要件を回避するために輸出業者がプラスチックパレットを採用していることから、2031年まで最も速い年平均成長率(14.10%)を記録すると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびBrambles Limited (CHEP)、CABKA Group GmbH、Orbis Corporation (Menasha)など主要企業のプロファイルが網羅されています。

このレポートは、プラスチックパレット市場の現状と将来の展望を深く理解するための包括的な情報を提供しており、市場機会と未充足のニーズの評価も含まれています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北米およびヨーロッパの医薬品コールドチェーンにおける衛生的プラスチックパレットの採用

- 4.2.2 ISPM-15準拠義務がアジアの輸出拠点における木材からプラスチックへの移行を促進

- 4.2.3 ヨーロッパの3PLにおける総所有コストを削減するプールモデル

- 4.2.4 米国における小売自動化(AS/RSおよびコンベアシステム)が寸法安定性パレットを要求

- 4.2.5 EUにおける循環経済目標が再生材ベースのHDPEパレットの需要を促進

- 4.2.6 中国におけるバッテリーおよび化学リチウムサプライチェーンが帯電防止プラスチックパレットを好む

- 4.3 市場の阻害要因

- 4.3.1 新興東南アジアの中小企業にとって高い初期設備投資コストの障壁

- 4.3.2 アフリカおよび南米におけるパレットの一括返却のための限定的なリバースロジスティクスインフラ

- 4.3.3 原油価格変動に連動するバージンポリオレフィン樹脂の価格変動

- 4.3.4 建設業のヘビーデューティーユーザーにおける広葉樹パレットと比較した積載能力の低さの認識

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 プラスチックパレットの持続可能性とリサイクル/再利用性

- 4.7 規制枠組みと基準

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 高密度ポリエチレン (HDPE)

- 5.1.2 ポリプロピレン (PP)

- 5.1.3 リサイクル材料

- 5.2 パレットタイプ別

- 5.2.1 ネスタブル

- 5.2.2 ラック対応

- 5.2.3 スタッカブル

- 5.2.4 ディスプレイ / カスタム

- 5.3 エンドユーザー産業別

- 5.3.1 食品・飲料

- 5.3.2 化学

- 5.3.3 医薬品・ヘルスケア

- 5.3.4 小売・Eコマース

- 5.3.5 物流・倉庫

- 5.3.6 自動車

- 5.3.7 その他のエンドユーザー産業

- 5.4 積載量別

- 5.4.1 軽荷重パレット

- 5.4.2 中荷重パレット

- 5.4.3 高荷重パレット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア・ニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Brambles Limited (CHEP)

- 6.4.2 CABKA Group GmbH

- 6.4.3 Orbis Corporation (Menasha)

- 6.4.4 Schoeller Allibert Group BV

- 6.4.5 Rehrig Pacific Company

- 6.4.6 Tosca Services, LLC

- 6.4.7 Loscam International Holdings

- 6.4.8 Craemer Holding GmbH

- 6.4.9 Gamma-Wopla NV / Smart-Flow NV

- 6.4.10 Q-Pall BV

- 6.4.11 Plasgad Plastic Products ACS Ltd.

- 6.4.12 NAECO S.L.

- 6.4.13 Polymer Solutions International Inc.

- 6.4.14 RPP Containers

- 6.4.15 IPS Plastics Pallets (IPS Group)

- 6.4.16 Shandong Huaxiang Plastic Co., Ltd.

- 6.4.17 Beijing Jingliang United Plastic Products Co., Ltd.

- 6.4.18 TranPak Inc.

- 6.4.19 Allied Plastics, Inc.

- 6.4.20 Falkenhahn AG

- 6.4.21 Buckhorn Inc.

- 6.4.22 iGPS Logistics LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プラスチックパレットは、物流現場において荷物の保管、輸送、移動を効率的に行うために不可欠な台座であり、その多様な特性から現代のサプライチェーンを支える重要な資材として広く利用されています。木製パレットと比較して、耐久性、衛生面、軽量性、リサイクル性といった多くの利点を持ち、射出成形やブロー成形などの技術を用いて製造されます。フォークリフトやハンドリフトといったマテリアルハンドリング機器による作業を前提として設計されており、荷役作業の安全性と効率性を高める役割を担っています。

プラスチックパレットには、その構造や用途に応じて様々な種類が存在します。構造別では、片面のみ使用できる「片面使用型」と、両面を反転させて使用できる「両面使用型」があります。また、空のパレットを積み重ねた際に省スペース化が図れる「ネスティング型(入れ子式)」、倉庫のラックに直接載せて使用できる「ラック対応型」、底面が脚のみで構成される「スキッド型」などがあります。用途・機能別では、一度きりの使用を想定した「ワンウェイ型(輸出用など)」、繰り返し使用を前提とした「リターナブル型」、食品や医薬品など高い衛生管理が求められる分野向けの「衛生管理型(洗浄可能)」、航空輸送などで重量を抑えたい場合の「軽量型」、重量物の積載に耐える「高強度型」、電子部品などの輸送に適した「帯電防止型」など、多岐にわたります。材質としては、ポリプロピレン(PP)やポリエチレン(PE)が主流であり、近年では環境負荷低減のため再生プラスチックを原料とした製品も増加しています。

プラスチックパレットの用途は非常に広範です。製造業においては、工場内での部品や製品の移動、一時保管、そして出荷時の積載に利用されます。物流業では、倉庫での効率的な保管や、トラック、コンテナなどによる輸送において、荷崩れ防止と作業効率向上に貢献しています。食品産業や医薬品産業では、その優れた衛生特性が重宝され、HACCP(危害分析重要管理点)などの衛生管理基準に対応した製品が冷蔵・冷凍倉庫を含む様々な環境で使用されています。小売業では、店舗への商品供給やバックヤードでの在庫管理に用いられ、農業分野では農産物の集荷や輸送に活用されています。また、国際物流においては、木製パレットに義務付けられている熱処理や燻蒸が不要であるため、手続きの簡素化とコスト削減に繋がり、軽量性も相まって輸出入の効率化に貢献しています。

関連技術の進化もプラスチックパレットの価値を高めています。近年注目されているのは、RFID(無線自動識別)タグやIoTセンサーをパレットに組み込む「スマートパレット」化です。これにより、パレットに積載された荷物の位置情報、温度、湿度などの輸送状況をリアルタイムで追跡・可視化することが可能となり、在庫管理の精度向上やサプライチェーン全体の最適化に寄与します。また、自動倉庫システムやAGV(無人搬送車)といった自動化された物流システムとの連携も進んでおり、パレットの寸法精度や耐久性がより一層重要視されています。マテリアルハンドリング機器との互換性も不可欠であり、フォークリフトやスタッカー、コンベアなど、様々な機器でのスムーズな運用が求められます。環境面では、使用済みパレットの回収・再資源化を促進するリサイクル技術が進化しており、マテリアルリサイクルだけでなく、ケミカルリサイクルといった高度な技術も研究されています。製造技術においても、大型射出成形やブロー成形、発泡成形などにより、軽量化と高強度化を両立させる技術が開発され、パレットの性能向上に貢献しています。

市場背景としては、いくつかの重要なトレンドが見られます。まず、EC(電子商取引)市場の急速な拡大と人手不足を背景に、物流の効率化と自動化へのニーズが非常に高まっています。プラスチックパレットは、その均一な品質と耐久性から、自動化されたシステムとの相性が良く、このニーズに応える形で需要が伸びています。次に、環境意識の高まりです。企業はサステナビリティへの取り組みを強化しており、CO2排出量削減やプラスチックごみ問題への対応が求められています。このため、再生プラスチックを使用したパレットや、リサイクルシステムが確立されたパレットの需要が増加しています。また、食品安全や医薬品の品質管理に対する規制強化に伴い、高い衛生基準を満たすプラスチックパレットの重要性が増しています。国際物流の増加も、燻蒸不要というプラスチックパレットのメリットを際立たせています。これらの要因に加え、木製パレットと比較した際の耐久性、衛生面、メンテナンスコストの優位性から、木製パレットからのシフトも進んでいます。一方で、原材料である石油化学製品の価格変動は、プラスチックパレットの製造コストに影響を与える課題となっています。

今後の展望として、プラスチックパレットはさらなる進化を遂げることが予想されます。スマートパレットの普及は加速し、RFIDやIoT技術の統合により、サプライチェーン全体のトレーサビリティと最適化がより高度に進むでしょう。これにより、パレットが単なる荷役資材ではなく、情報収集と伝達のハブとしての役割を担うようになります。また、循環型経済への貢献は引き続き重要なテーマであり、リサイクルシステムの確立と再生材利用の拡大、さらにはパレットシェアリングといった新たなビジネスモデルの普及が進むと考えられます。新素材の開発も期待されており、バイオプラスチックや複合材料の採用により、軽量化、高強度化、耐熱・耐寒性向上など、パレットの機能性がさらに向上する可能性があります。国際的な物流効率化のためには、パレットの標準化やモジュール化がより一層推進されるでしょう。自動化・ロボット化への対応も不可欠であり、より高精度な寸法、耐久性、そしてセンサーとの連携を前提とした設計が求められます。最終的には、パレットが収集するデータを活用したデータ駆動型物流への進化が進み、サプライチェーン全体の意思決定を支援する重要な要素となることが期待されます。