プラスチック配管・継手市場:市場規模・シェア分析、成長動向・予測 (2025年~2030年)

プラスチックパイプ・継手市場レポートは、業界をタイプ別(ポリ塩化ビニル (PVC)、ポリエチレン (PE)、ポリプロピレン (PP)、複合パイプ、その他)、用途別(灌漑、給水、下水・排水、給湯・給水システム、その他)、エンドユーザー別(住宅、商業、産業、インフラ)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラスチックパイプ・継手市場の概要

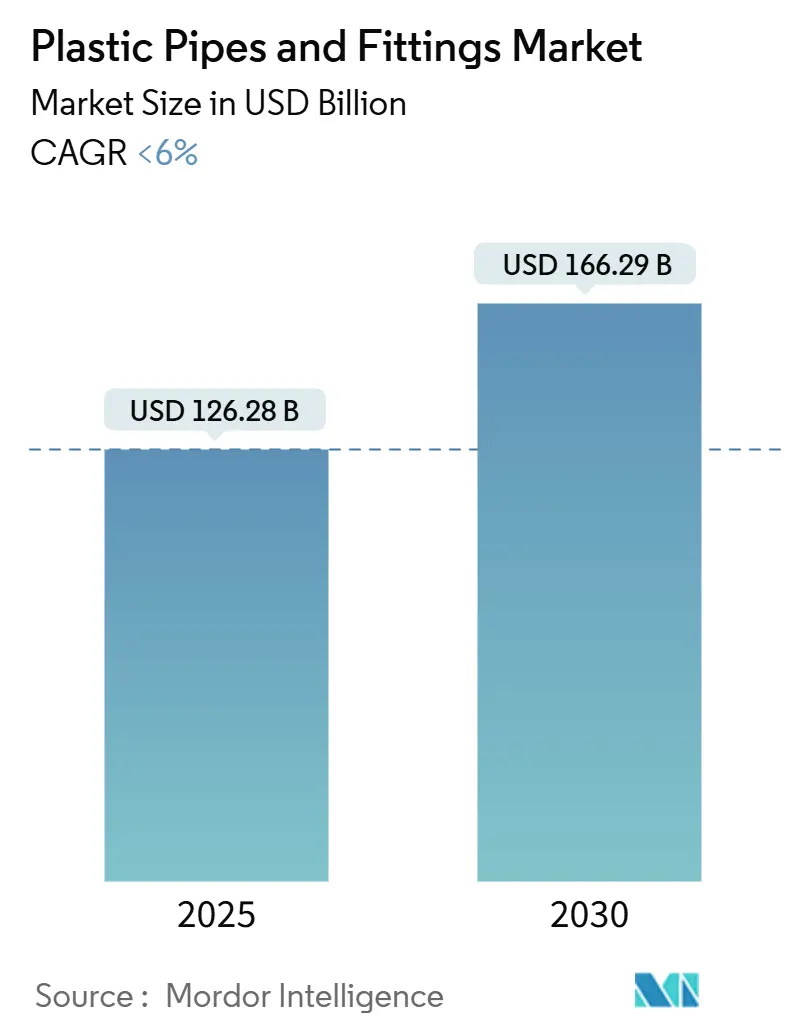

プラスチックパイプ・継手市場は、2025年には1,262.8億米ドルと推定されており、2030年には1,662.9億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は6%未満です。

新型コロナウイルス感染症(COVID-19)のパンデミックは、主要な供給・製造ラインを混乱させ、深刻な供給不足を引き起こしたため、市場に悪影響を及ぼしました。建設活動が世界中で停止したことにより、プラスチックパイプ・継手の需要も影響を受けました。しかし、パンデミック後、主要産業が活動を再開したことで、市場は回復し、需要は増加しました。

長期的には、住宅および商業建設の成長、ならびに配管システムにおける軽量材料の採用が、本市場成長の主要な要因となっています。一方で、原材料価格の変動は、本市場の成長を阻害する要因です。バイオベースのプラスチックパイプ・継手への革新や、衛生状態改善のための抗菌性プラスチックパイプの使用は、予測期間中に市場プレーヤーに有利な機会を提供すると見込まれています。中国、インド、日本、インドネシアなどの国々における建設活動の増加、灌漑、給水、衛生などの需要により、アジア太平洋地域が予測期間中に市場を牽引すると予想されています。

市場のセグメンテーション

本レポートでは、プラスチックパイプ・継手市場を、タイプ別(ポリ塩化ビニル(PVC)、ポリエチレン(PE)、ポリプロピレン(PP)、複合パイプ、その他)、用途別(灌漑、給水、下水・排水、温水・冷水システム、その他)、エンドユーザー別(住宅、商業、産業、インフラ)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。

世界のプラスチックパイプ・継手市場のトレンドと洞察

1. 住宅セグメントが市場を支配

建設業界は、プラスチックパイプ・継手の需要を促進する上で極めて重要な役割を果たしており、主にPVC(ポリ塩化ビニル)やHDPE(高密度ポリエチレン)を給水、排水、衛生、電線管などの用途に利用しています。建設業界の成長、都市化、人口増加がこれらの材料の市場に大きく影響を与えています。

プラスチックパイプは、金属パイプと比較して耐食性に優れ、寿命が長いため、長期的な信頼性が不可欠な住宅用途に特に適しています。この優位性は、建設業界の拡大によってさらに裏付けられており、様々な用途におけるプラスチックパイプ・継手の成長を促進すると期待されています。多くの地域における急速な都市化と人口増加は、住宅建設の主要な推進力であり、配管、給水、下水システムにおけるプラスチックパイプ・継手の消費量増加につながっています。

例えば、米国国勢調査局が2024年7月に発表したデータによると、米国の公共住宅建設支出は2019年から2023年にかけて大幅に増加し、2023年には約107億米ドルが費やされました。また、2025年1月の米国国勢調査局の発表では、2024年12月に約10万6,000戸の住宅建設が開始されたと報告されています。さらに、2024年5月に報告された米国の新規民間住宅建設の価値は、2023年に8,624.5億米ドルに達しました。

世界最大の建設部門を擁するアジア太平洋地域は、人口増加、中間層所得の向上、都市化といった要因により、堅調な成長を遂げています。例えば、山東省統計局が2024年3月に報告したところによると、中国の山東省では2023年に約6,560億元が住宅建設に投資されました。

結論として、地域的および世界的な建設業界の拡大は、都市化、人口増加、住宅建設への投資増加に支えられ、予測期間中に市場を支配し、プラスチックパイプ・継手の需要を促進すると予想されます。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、急速な都市化、人口増加、建設および農業への多大な投資に牽引され、プラスチックパイプ・継手市場にとって重要な市場として浮上しています。中国やインドなどの国々における都市化と人口増加は、住宅、商業、インフラプロジェクトの需要を促進しています。これにより、給水、下水システム、配管などの用途でプラスチックパイプ・継手の必要性が高まっています。東南アジア諸国もインフラ開発イニシアチブを通じてこの需要に貢献しています。

中国の建設業界はこの成長において極めて重要な役割を果たしています。中国国家統計局が2024年3月に発表したデータによると、建設業界は2023年に31兆元を超える生産額を記録し、これは10年前から約100%の増加です。さらに、2024年10月に報告された2023年の新規住宅完成戸数は約661万戸であり、プラスチックパイプ・継手を含む建設資材への堅調な需要を裏付けています。

インドの住宅部門も、政府のイニシアチブに支えられ、上昇傾向にあります。住宅都市開発省(MoHUA)は、2024-2025年度予算で54,500クローレ(1,338.6億米ドル)を住宅建設および停滞プロジェクトの資金として割り当てました。この割り当ては、国内のプラスチックパイプ・継手の需要をさらに押し上げると予想されます。

建設業界以外にも、農業部門はプラスチックパイプ・継手の需要に大きく貢献しており、特に灌漑目的での利用が顕著です。中国では、国家統計局によると、2023年の農業産業の総生産額は約8.7兆元(約2.32兆米ドル)に達しました。同様に、農業において世界をリードするインドは、人口の約55%にとって主要な生計手段であり、インドブランドエクイティ財団(IBEF)の予測では、インドの農業部門は2025年までに240億米ドルに成長する可能性があります。

結論として、アジア太平洋地域は、堅調な建設および農業活動、都市化、政府のイニシアチブ、インフラ投資に牽引され、プラスチックパイプ・継手市場にとって強力な成長潜在力を示しています。これらの複合的な影響により、今後数年間で市場は持続的な拡大を遂げると位置付けられています。

競争環境

プラスチックパイプ・継手市場は、部分的に細分化された性質を持っています。主要な市場プレーヤー(順不同)には、Orbia、積水化学工業株式会社、JM EAGLE, INC.、Advanced Drainage Systems、CHINA LESSOなどが含まれます。

最近の業界動向

* 2024年8月: Aliaxis SAは、Johnson Controlsの住宅および軽商業用スプリンクラーシステム向けCPVCパイプ・継手事業の製造資産を買収しました。この戦略的買収により、Aliaxisは子会社IPEXを通じて、北米における住宅および軽商業用途の消火システムにおいて、より包括的なポートフォリオを提供できるようになります。

* 2023年10月: Supreme Industries Ltdは、特殊ポリ塩化ビニル(PVC)パイプ製造業者であるParvati Agro Plastを買収しました。この買収により、同社はパイプ・継手セグメントにおいて高い潜在力を持つ分子配向PVC(PVC-O)製造事業に参入しました。

* 2023年5月: Aliaxis SAは、米国のValencia Pipe Companyのプラスチックパイプ・継手製造部門を2億5,000万米ドルの投資で買収する契約を締結しました。この投資により、アリゾナ州とワシントン州に2つの生産施設と1つの流通センターが追加されます。

本レポートは、「世界のプラスチックパイプおよび継手市場」に関する詳細な分析と将来予測を提供するものです。プラスチックパイプは液体、気体、スラリー、粉末などの物質を輸送するために使用される中空の円筒形部品であり、継手はパイプの方向変更や接続に使用されます。

市場規模は、2024年に1,187億米ドルと推定され、2025年には1,262.8億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)6%未満で成長し、1,662.9億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測データがカバーされています。

市場の成長を牽引する主な要因としては、住宅および商業建設の増加、ならびに配管システムにおける軽量材料の採用が挙げられます。一方で、原材料価格の変動が市場の抑制要因となっています。本レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の動向が深く掘り下げられています。

市場は、タイプ、用途、エンドユーザー、および地域に基づいて詳細にセグメント化されています。

タイプ別では、ポリ塩化ビニル(PVC)、ポリエチレン(PE)、ポリプロピレン(PP)、複合パイプ、その他(ABSパイプ、PBパイプ、PVDFパイプなど)に分類されます。

用途別では、灌漑、給水、下水・排水、温水・冷水システム、その他(暖房、換気、空調など)が含まれます。

エンドユーザー別では、住宅、商業、産業、インフラの各分野が対象です。

地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域にわたる27カ国の市場規模と予測が、金額(米ドル)ベースで分析されています。

特にアジア太平洋地域は、2025年に最大の市場シェアを占めるとともに、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、中国、インド、日本、韓国などが主要な市場を形成しています。

競争環境については、合併・買収、合弁事業、提携、契約などの動向、市場シェア・ランキング分析、主要企業の採用戦略が詳細に調査されています。主要な市場プレイヤーとしては、Orbia、SEKISUI CHEMICAL CO., LTD.、JM EAGLE, INC.、Advanced Drainage Systems、CHINA LESSOなどが挙げられます。

将来の市場機会とトレンドとしては、バイオベースプラスチックパイプおよび継手へのイノベーション、ならびに衛生状態改善のための抗菌性プラスチックパイプの使用が注目されています。

本レポートは、研究仮定、調査範囲、調査方法論、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競争環境、市場機会と将来トレンドといった包括的な構成で、市場の全体像を把握できるようになっています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.1.1 住宅および商業建設の増加

- 4.1.2 配管システムにおける軽量材料の採用

- 4.1.3 その他の推進要因

- 4.2 市場の制約

- 4.2.1 原材料価格の変動

- 4.2.2 その他の制約

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 種類別

- 5.1.1 ポリ塩化ビニル (PVC)

- 5.1.2 ポリエチレン (PE)

- 5.1.3 ポリプロピレン (PP)

- 5.1.4 複合パイプ

- 5.1.5 その他

- 5.2 用途別

- 5.2.1 灌漑

- 5.2.2 給水

- 5.2.3 下水・排水

- 5.2.4 給湯・給水システム

- 5.2.5 その他

- 5.3 エンドユーザー別

- 5.3.1 住宅

- 5.3.2 商業

- 5.3.3 産業

- 5.3.4 インフラ

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 インドネシア

- 5.4.1.7 タイ

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 カタール

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 南アフリカ

- 5.4.5.7 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロフィール

- 6.4.1 Advanced Drainage Systems

- 6.4.2 Aliaxis Holdings SA

- 6.4.3 ASTRAL PIPES

- 6.4.4 Chevron Phillips Chemical Company LLC.

- 6.4.5 CHINA LESSO

- 6.4.6 Finolex Industries Ltd.

- 6.4.7 Formosa Plastics Corporation

- 6.4.8 Geberit International Sales AG

- 6.4.9 Genuit Group

- 6.4.10 GF Piping Systems

- 6.4.11 JM EAGLE, INC.

- 6.4.12 Orbia

- 6.4.13 Prince Pipes And Fittings Ltd.

- 6.4.14 SEKISUI CHEMICAL CO., LTD.

- 6.4.15 Supreme Industries Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バイオベースプラスチックパイプおよび継手への革新

- 7.2 衛生改善のための抗菌プラスチックパイプの使用

*** 本調査レポートに関するお問い合わせ ***

プラスチック配管・継手は、金属製配管に代わる素材として、現代社会の様々なインフラや産業分野で不可欠な役割を担っている製品群です。その定義から将来展望に至るまで、多岐にわたる側面から詳しく解説いたします。

定義

プラスチック配管・継手とは、塩化ビニル樹脂(PVC)、ポリエチレン樹脂(PE)、ポリプロピレン樹脂(PP)などの合成樹脂を主原料として製造される管材およびそれらを接続するための部品の総称です。金属配管と比較して、軽量性、耐食性、施工性、経済性、そして特定の用途における優れた化学的安定性といった多くの利点を持つことから、幅広い分野で採用されています。

種類

プラスチック配管・継手には、使用される樹脂の種類、形状、接続方法によって多種多様な製品が存在します。

主な樹脂の種類としては、以下のものが挙げられます。

塩化ビニル樹脂(PVC):一般的に最も普及しており、水道、排水、電線管などに広く用いられます。硬質塩化ビニル管(VP管、VU管)や、耐衝撃性を高めた耐衝撃性硬質塩化ビニル管(HIVP管)があります。また、耐熱性や耐薬品性を向上させた硬質ポリ塩化ビニル管(CPVC)は、給湯配管や化学プラントで利用されます。

ポリエチレン樹脂(PE):柔軟性に富み、耐寒性、耐薬品性に優れています。高密度ポリエチレン(HDPE)はガス管、水道本管、下水管、融着継手を用いた工業用配管に、中密度ポリエチレン(MDPE)はガス管に、低密度ポリエチレン(LDPE)は農業用や一般配管に用いられます。架橋ポリエチレン(PEX)は、給水・給湯配管で広く使用されています。

ポリプロピレン樹脂(PP):耐熱性、耐薬品性、耐衝撃性に優れ、温水配管、化学プラ管、排水管、空調ドレン管などに利用されます。

ポリブテン樹脂(PB):柔軟性、耐熱性、耐クリープ性に優れ、給水・給湯配管、床暖房配管などに用いられます。

フッ素樹脂(PVDF、PFAなど):極めて優れた耐薬品性、耐熱性、耐候性を持ち、半導体製造装置、化学プラント、医療分野など、高度な清浄性や信頼性が求められる特殊な用途で利用されます。

継手の種類としては、主に以下の接続方法に対応するものが挙げられます。

溶剤接着継手:PVCやCPVC配管で用いられ、専用の接着剤(溶剤)で管と継手を化学的に結合させます。

融着継手:PEやPP配管で用いられ、熱を加えて管と継手を溶融させ、一体化させる方法です。バット融着、ソケット融着、電気融着(エレクトロフュージョン)などがあります。

メカニカル継手:ねじ込み式、圧縮式、プッシュフィット式などがあり、工具を用いて物理的に接続します。異種管との接続や、分解・再接続が必要な箇所で用いられます。

フランジ継手:ボルトとナットで締め付けることで接続し、分解・点検が容易なため、バルブや機器との接続に用いられます。

用途

プラスチック配管・継手は、その多様な特性から非常に幅広い分野で利用されています。

建築設備分野:給水・給湯配管(架橋ポリエチレン管、ポリブテン管、CPVC管)、排水・通気配管(硬質塩化ビニル管、PP管)、空調ドレン配管、消火配管の一部などに使用されます。

土木・インフラ分野:上水道本管・支管(HDPE管、硬質塩化ビニル管)、下水道管(硬質塩化ビニル管、HDPE管)、ガス配管(MDPE管、HDPE管)、農業用水路、電線共同溝、通信ケーブル保護管などに利用されます。

産業分野:化学プラントでの薬品輸送(CPVC管、PP管、PVDF管)、食品工場での衛生配管、半導体工場での超純水配管(PVDF管、PFA管)、製薬工場、発電所など、耐薬品性や清浄性が求められる環境で活躍します。

農業分野:灌漑用水路、温室の暖房配管、畜舎の給水配管などに使用されます。

その他:地中熱利用システム、融雪配管、船舶配管など、特殊な環境下でもその特性が活かされています。

関連技術

プラスチック配管・継手の普及に伴い、その施工、設計、維持管理を支える様々な関連技術が発展してきました。

接合技術:前述の溶剤接着、融着(バット融着、ソケット融着、電気融着)、メカニカル接合など、材料や用途に応じた最適な接合技術が確立されています。特に融着技術は、管と継手を一体化させることで高い信頼性と漏水リスクの低減を実現します。

施工技術:軽量であるため、人力での運搬や施工が容易です。また、可とう性のある管材では、曲げ加工により継手の数を減らすことができ、施工時間の短縮やコスト削減に貢献します。非開削工法(推進工法、更生工法など)にも適しており、都市部でのインフラ整備に貢献しています。

設計・解析技術:CAD/BIM(Building Information Modeling)ソフトウェアの進化により、配管ルートの設計、干渉チェック、材料積算などが効率的に行えるようになりました。また、流体解析や構造解析により、配管システムの性能や安全性を事前に評価することが可能です。

材料開発技術:耐熱性、耐圧性、耐薬品性、耐候性、抗菌性などを向上させた高機能プラスチック材料の開発が進んでいます。これにより、より過酷な環境や特殊な用途での適用範囲が拡大しています。

検査・診断技術:非破壊検査(超音波探傷、X線検査など)や内視鏡検査、漏水検知システムなどにより、配管の健全性を評価し、予防保全に役立てる技術が進化しています。

市場背景

プラスチック配管・継手市場は、世界的に成長を続けています。その背景には、以下のような要因があります。

成長ドライバー:

耐食性:金属配管の最大の弱点である腐食がないため、長寿命化とメンテナンスコストの削減に貢献します。特に水処理施設や化学プラントで重要視されます。

軽量性・施工性:運搬や設置が容易で、施工時間の短縮と人件費の削減につながります。特に大規模なインフラ工事や高所作業で有利です。

経済性:材料費や施工費が金属配管よりも安価な場合が多く、初期投資を抑えられます。

化学的安定性:特定の薬品に対して優れた耐性を示し、幅広い産業用途に対応できます。

環境負荷低減:製造時のエネルギー消費量が金属に比べて少ない場合があり、リサイクルも可能です。また、内面が滑らかなため、流体抵抗が少なく、ポンプの消費エネルギー削減にも寄与します。

老朽化したインフラの更新需要:世界中で老朽化した水道管や下水管の更新が進められており、プラスチック配管はその有力な選択肢となっています。

課題:

温度・圧力制限:一般的に金属配管に比べて使用可能な温度や圧力の範囲が狭い場合があります。

紫外線劣化:一部のプラスチックは紫外線に弱く、屋外での使用には保護対策が必要です。

標準化の複雑さ:多様な材料と接続方法が存在するため、標準化や互換性の確保が課題となることがあります。

将来展望

プラスチック配管・継手は、今後も技術革新と社会ニーズの変化に対応しながら、さらなる進化を遂げると予想されます。

高機能化・高性能化:より高い耐熱性、耐圧性、耐薬品性を持つ新素材の開発が進み、適用範囲が拡大します。例えば、高温・高圧環境下での使用や、より攻撃的な化学物質の輸送が可能になるでしょう。

スマート化・IoT連携:配管システムにセンサーを組み込み、水漏れ検知、流量・圧力監視、水質モニタリングなどをリアルタイムで行う「スマートパイプ」の開発が進んでいます。これにより、異常の早期発見、予防保全、効率的な運用が実現します。

環境対応・サステナビリティ:リサイクル性の向上、バイオマスプラスチックや再生プラスチックの利用拡大、製造工程でのCO2排出量削減など、環境負荷の低減に向けた取り組みが強化されます。

プレハブ化・モジュール化:工場で配管ユニットを事前に組み立てるプレハブ化や、モジュール単位での施工が進むことで、現場での作業効率が向上し、品質の均一化が図られます。

デジタルツイン・AI活用:BIMデータとIoTデータを連携させたデジタルツインの構築により、配管システムのライフサイクル全体にわたる最適化や、AIによる故障予測、メンテナンス計画の自動化が進むでしょう。

これらの進化により、プラスチック配管・継手は、より安全で、効率的で、持続可能な社会の実現に貢献していくことが期待されます。