プラスチック屋根材市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

プラスチック屋根瓦市場は、最終用途産業(住宅分野および非住宅分野)と地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によって区分されます。本レポートは、上記すべてのセグメントについて、市場規模と予測を金額(100万米ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラスチック屋根瓦市場は、エンドユーザー産業(住宅、非住宅)および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されています。本レポートでは、これらすべてのセグメントについて、金額(USD百万)での市場規模と予測を提供しています。調査期間は2019年から2030年、予測期間は2025年から2030年で、基準年は2024年です。

市場概要

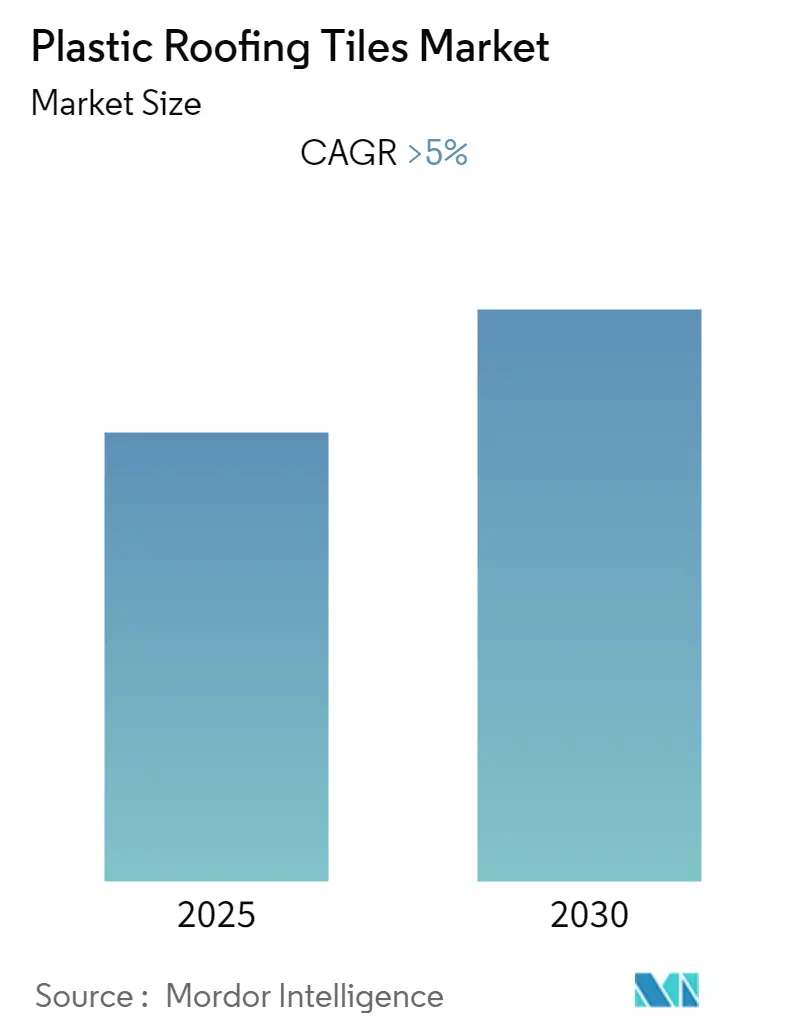

プラスチック屋根瓦市場は、予測期間中に5%を超える年平均成長率(CAGR)を記録すると予想されています。

COVID-19のパンデミックは、製造業やサービス業、特に建設業界に大きな影響を与えました。厳格なソーシャルディスタンス規制や全国的なロックダウンにより、多くの建設・改修プロジェクトが遅延し、一部は中止されました。しかし、規制の全面解除と製造業・サービス業の着実な回復に伴い、建設業界は今後力強い回復を見せると予想されています。

世界的な住宅建設需要の増加と、プラスチック屋根瓦の潜在的な利点に対する認識の高まりが、予測期間中の市場需要を牽引すると見込まれています。

一方で、市場には多くの代替品が容易に入手可能であるため、プラスチック屋根市場の需要はわずかに抑制される可能性があります。

しかし、プラスチック屋根瓦の低い熱伝導率により、エネルギー効率の高い「グリーンビルディング」の建設という概念が広まっており、これが将来的に市場に新たな機会を提供する可能性があります。

人口増加と主要経済圏における急速な都市化に伴い、アジア太平洋地域が世界のプラスチック屋根瓦市場の需要を支配すると予想されています。

主要市場トレンドと洞察

1. 住宅建設需要の増加

プラスチック屋根瓦は、低い熱伝導率、低いメンテナンスコスト、損傷に対する低い感受性、容易な輸送と設置など、他の代替品に比べて様々な利点があり、住宅建設への応用において理想的です。

予測期間中、人口増加に伴い住宅建設需要が増加すると予想されています。国連の「世界人口予測2022」によると、世界の人口は2030年までに85億人、2050年までに97億人に達すると見込まれています。

主要経済圏では住宅建設需要が増加しており、予測期間中もこの傾向は続くと予想されます。例えば、2022年に下院が発表した最近のレポートによると、イングランドの世帯数は2043年までに2,690万世帯に徐々に増加し、毎年平均約15万世帯の増加を記録すると予測されています。

同様に、英国住宅・コミュニティ・地方自治省によると、英国における新規住宅建設数は、2021年第4四半期の41,600戸から2022年第1四半期には42,350戸に増加しました。

北米地域では、米国が住宅建設を牽引すると予想されており、Statistaによると、新規住宅建設は2022年末までに8,810億米ドルに達すると見込まれています。

これらの要因は、世界的な住宅建設の力強い成長潜在性を示しており、予測期間中のプラスチック屋根瓦市場の需要を促進するでしょう。

2. アジア太平洋地域が市場を支配すると予想される

中国やインドなどの主要経済圏における人口増加と、アジア太平洋地域の新興経済圏における急速な都市化が、同地域全体の住宅およびインフラ建設の必要性を促進すると予想されています。

例えば、インドでは2030年までに総人口の40%以上が都市部に移住すると予想されており(現在の34%と比較して)、この期間中に住宅建設に対する巨大な需要が生まれるでしょう。Global Construction PerspectivesとOxford Economicsが共同で実施した調査によると、インドは国内の住宅需要増加に対応するため、2030年までに約1億7,000万戸の住宅を建設する必要があります。

Invest Indiaによると、インドは国家インフラパイプライン(NIP)の下で総額1.4兆米ドルのインフラ投資予算を有しており、そのうち16%が都市インフラに割り当てられています。このような強力な投資の支援により、インドの建設業界は2025年までに1.4兆米ドルに達すると予想されています。一方、主要都市圏における不動産需要は、同時期に1,500万~1,800万平方フィート増加すると予測されています。

中国では、2022年1月から7月の間にインフラ投資が前年比7.4%増加しました。政府は、インフラ建設資金を調達するため、地方政府が2023年の特別債券枠のうち約2,200億米ドルを売却することを許可することを検討しています。

また、中国の建築建設完了額は2021年に7.94兆人民元(1.12兆米ドル)に達し、そのうち住宅建設が63%を占めており、国内の住宅建設に対する強い需要を示しています。

これらの要因が、予測期間中の地域成長を促進する可能性があります。

競争環境

プラスチック屋根瓦市場は、断片化された性質を持っています。市場の主要プレーヤーには、Supaplastics Limited、Roofeco、SOGO Amarillo S.A. (MITASA Group)、AHM Group、Pingyun Internationalなどが含まれます。

最近の業界動向

* 2021年7月: Meyer Burgerは、匿名のドイツのエンジニアリングサービスプロバイダーから統合型ソーラールーフシステムソリューションを買収した後、2022年に太陽光発電(PV)屋根瓦を製品ポートフォリオに追加する計画を発表しました。同社は、統合型ソーラールーフシステムのニッチ市場をより大きな市場に転換することを目指しており、2022年下半期までに最初の納入を開始する計画です。

* 2021年1月: Gyproc – Saint-Gobain Indiaは、インドのグジャラート州にPVCラミネート天井タイルと穴あき吸音タイルの製造施設を初めて開設したと発表しました。21,000平方フィートに及ぶこの施設は、両タイル合わせて年間600万平方メートルの生産能力を持っています。同社は、この新工場を通じて、広範な流通ネットワークを活用して市場に対応する意向です。

このレポートは、世界のプラスチック屋根瓦市場に関する詳細な分析を提供しています。プラスチック屋根瓦は、ポリマーベースまたは複合材料(例えば、プラスチック廃棄物30%と砂70%など)を使用して製造される平らな四角い部材で、勾配のある屋根を雨や日光から保護するために使用されます。

市場は、予測期間(2025年から2030年)において5%を超える年平均成長率(CAGR)で成長すると予測されています。2025年にはアジア太平洋地域が最大の市場シェアを占め、また予測期間中も最も高いCAGRで成長すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測をカバーしています。

市場の成長を牽引する要因としては、世界的な住宅建設需要の増加と、他の種類の屋根瓦と比較した場合の潜在的な利点が挙げられます。一方で、潜在的な代替品の入手が容易である点が市場の抑制要因となっています。レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の度合い)を通じて、市場の構造と競争環境を深く掘り下げています。

市場は、最終用途産業と地域によってセグメント化されています。最終用途産業別では、住宅分野と非住宅分野に分けられます。非住宅分野には、商業、インフラ、産業が含まれます。地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)の主要15カ国にわたる市場規模と予測が提供されています。特にアジア太平洋地域は、前述の通り、最大の市場シェアを保持し、最も急速な成長が見込まれる地域です。

競争環境の分析では、合併・買収、合弁事業、提携、契約といった主要な戦略が取り上げられています。また、市場シェア分析や主要企業の戦略も詳述されています。主要な市場プレイヤーとしては、SOGO Amarillo S.A. (MITASA Group)、Roofeco、Supaplastics Limited、Pingyun International、AHM Groupなどが挙げられ、これらの企業のプロファイルも含まれています。

将来の市場機会とトレンドとしては、エネルギー効率の高いグリーンビルディングの概念の普及が挙げられます。これは、環境意識の高まりとともに、プラスチック屋根瓦市場に新たな成長機会をもたらす可能性があります。

本レポートは、調査の前提条件、範囲、および調査方法論についても説明しています。各セグメントについて、市場規模と予測は金額(USD百万)ベースで算出されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 世界的な住宅建設需要の増加

- 4.1.2 他の種類の屋根瓦に対する潜在的な利点

- 4.2 阻害要因

- 4.2.1 代替品の容易な入手可能性

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 エンドユーザー産業

- 5.1.1 住宅

- 5.1.2 非住宅

- 5.1.2.1 商業

- 5.1.2.2 インフラ

- 5.1.2.3 産業

- 5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 イタリア

- 5.2.3.4 フランス

- 5.2.3.5 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 AHM Group

- 6.4.2 Foshan Nanhai HONGBO Plastic Factory

- 6.4.3 Foshan Rufu Tile Industry Co. Ltd

- 6.4.4 Foshan Yiquan Plastic Building Material Co. Ltd

- 6.4.5 Green Sustainable Products Company Ltd.

- 6.4.6 Gudangdong Gaoyi Building Materials Science and Technology Co. Ltd

- 6.4.7 Jieli Industrial Co. Ltd

- 6.4.8 Pingyun International

- 6.4.9 Roofeco

- 6.4.10 Shandong Eyeshine New Material Co. Ltd

- 6.4.11 SMARTROOF

- 6.4.12 SOGO Amarillo SA (MITASA Group)

- 6.4.13 TILECO Sp. z.o.o.

- 6.4.14 Supaplastics Limited

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 エネルギー効率の高いグリーンビルディングの概念の拡大

*** 本調査レポートに関するお問い合わせ ***

プラスチック屋根材は、合成樹脂を主成分として製造される屋根材の総称であり、従来の瓦、スレート、金属といった素材とは異なる特性を持つ建材として、多岐にわたる分野で利用されています。その最大の特長は、軽量性、優れた採光性、加工のしやすさ、そして比較的高い耐候性にあります。これらの特性から、住宅のテラスやカーポート、温室、さらには工場や倉庫の採光窓など、幅広い用途でその価値を発揮しています。特に、自然光を効果的に取り入れながら、雨風や紫外線を遮るという、屋根材としての基本的な機能に加えて、透明性や半透明性といったプラスチックならではの視覚的特性が、その普及を後押ししてきました。

プラスチック屋根材には、その用途や求められる性能に応じて様々な種類が存在します。代表的なものとしては、ポリカーボネート、塩化ビニル樹脂(PVC)、繊維強化プラスチック(FRP)、そしてアクリル樹脂が挙げられます。

まず、ポリカーボネートは、プラスチック屋根材の中でも特に高い性能を持つ素材として広く認知されています。その最大の特徴は、ガラスの200倍以上とも言われる非常に優れた耐衝撃性です。これにより、雹や飛来物による破損のリスクを大幅に低減できます。また、高い透明度を持ちながら、紫外線カット機能が標準で備わっている製品が多く、屋内の家具や物品の劣化を防ぐ効果も期待できます。耐熱性や耐寒性にも優れており、幅広い気候条件下での使用が可能です。波板、平板、そして断熱性に優れた中空板など、多様な形状で提供されており、カーポート、テラス、サンルーム、温室、工場のトップライトなど、多岐にわたる用途で採用されています。

次に、塩化ビニル樹脂(PVC)は、比較的安価で加工しやすいという利点があります。透明度はポリカーボネートに劣るものの、色付きや不透明な製品も多く、用途に応じて選択肢が豊富です。耐薬品性や難燃性にも優れていますが、耐衝撃性や耐候性はポリカーボネートに一歩譲る傾向があります。主に簡易的な倉庫、農業用ハウス、仮設建築物などの屋根材として、波板の形状で利用されることが多いです。

繊維強化プラスチック(FRP)は、ガラス繊維などの強化材をプラスチック樹脂に複合させることで、高い強度と耐久性を実現した素材です。軽量でありながら、優れた耐候性と耐腐食性を持ち、大型建築物の屋根やトップライト、工場や倉庫の採光部分などに適しています。不透明な製品が多いですが、半透明のFRPも存在し、光を取り入れつつプライバシーを確保したい場所で利用されます。

アクリル樹脂は、非常に高い透明度と美しい光沢が特徴で、デザイン性を重視する建築物や採光窓に適しています。耐候性にも優れており、長期間にわたって透明度を維持しやすいですが、耐衝撃性はポリカーボネートには及びません。主に平板やドーム型の形状で、建築物の意匠性を高める目的で用いられることがあります。

これらの主要な素材の他にも、特定の性能に特化したPETやASAなどのプラスチック屋根材も存在し、技術の進化とともにその種類は多様化しています。

プラスチック屋根材の用途は非常に広範です。住宅関連では、カーポートやサイクルポートの屋根として、車両を雨や紫外線から保護しつつ、明るさを確保するために広く用いられています。また、テラスやベランダの屋根として設置することで、屋外空間を雨天時でも有効活用できるようになり、日差しを調整する役割も果たします。サンルームや温室では、高い採光性と保温性を両立させ、植物の育成や快適な居住空間の創出に貢献します。物置や小屋の簡易的な屋根材としても手軽に利用され、住宅の増築部分や勝手口の屋根など、多目的に使われています。

商業施設や公共施設においては、駅のホームやバス停のシェルター、駐輪場の屋根として、利用者を雨風から守りながら明るい空間を提供します。商店街のアーケードや学校の渡り廊下、体育館のトップライトなどでも、採光と保護の機能を両立させるために採用されています。

産業分野や農業分野では、工場や倉庫の採光窓やトップライトとして、自然光を取り入れることで照明コストの削減に貢献します。農業用ハウスや畜舎では、採光と保温を両立させ、作物の生育環境や家畜の飼育環境を最適化するために不可欠な建材となっています。さらに、仮設建築物やイベント会場の仮設屋根など、工期短縮やコスト削減が求められる場面でもその軽量性と施工性の良さが重宝されています。

プラスチック屋根材の性能向上には、様々な関連技術が貢献しています。最も重要な技術の一つがUVカット技術です。プラスチックは紫外線によって劣化しやすい性質があるため、表面にUVカット層をコーティングしたり、素材自体にUV吸収剤を練り込んだりすることで、屋根材自体の長寿命化と、屋内への紫外線透過抑制を実現しています。

次に、遮熱技術も重要です。特に夏場の強い日差しによる屋根下の温度上昇を抑えるため、特殊な顔料を配合したり、多層構造にしたりすることで、日射熱の吸収・反射性能を高めています。これにより、冷房負荷の軽減や快適性の向上が図られます。

結露防止(防曇)技術も、特に温室やサンルームなどで求められる機能です。屋根材の表面に特殊な処理を施すことで、水滴の発生を抑え、視界の確保や水滴の落下による被害を防ぎます。

耐候性向上技術は、長期間の屋外使用に耐えうるよう、素材の配合改良や表面保護技術の進化によって、変色や劣化を抑制するものです。また、耐衝撃性向上技術は、ポリカーボネートに代表されるように、素材の分子構造を最適化することで、外部からの衝撃に対する強度を高めています。

防火・難燃技術も、建築基準法に適合させるために不可欠です。難燃剤の添加や、不燃材料との複合化により、火災時の延焼リスクを低減する努力がなされています。

さらに、中空構造などによる軽量化技術は、屋根材の軽量化と同時に断熱性の向上も実現し、施工性の向上にも寄与しています。これらの技術は、専用の固定金具やシーリング材、接合方法といった施工技術の進化と相まって、プラスチック屋根材の信頼性と利便性を高めています。

プラスチック屋根材の市場は、近年着実に成長を続けています。その背景には、住宅における快適性向上へのニーズの高まりがあります。テラスやサンルームの設置、カーポートの普及は、プラスチック屋根材の需要を牽引する大きな要因です。また、工場や倉庫における省エネ意識の高まりも、採光による照明費削減効果が期待できるプラスチック屋根材の採用を後押ししています。農業分野では、施設園芸の拡大に伴い、採光性と保温性を兼ね備えたプラスチック屋根材の需要が増加しています。さらに、軽量で加工しやすいという特性から、DIY市場においても人気を集めています。

一方で、市場にはいくつかの課題も存在します。一つは、プラスチック屋根材の耐久性や耐候性に対する誤解や、期待値とのギャップが生じることがある点です。特に安価な製品では、経年劣化が比較的早く進むことがあり、長期的なメンテナンスコストを含めた総合的な評価が求められます。また、使用済みプラスチック屋根材のリサイクル体制の確立も重要な課題です。環境意識の高まりとともに、製品のライフサイクル全体での環境負荷低減が強く求められています。台風や積雪などの自然災害に対する強度確保も、特に日本では重要な検討事項であり、より高い耐候性や耐荷重性能を持つ製品の開発が求められています。

市場競争においては、金属屋根材や瓦、スレートといった伝統的な屋根材との棲み分けが進む一方で、プラスチック屋根材内での素材間競争も激化しています。特にポリカーボネートはその優れた性能から優位な立場にありますが、コストや特定の用途においては他の素材も選択肢となります。海外製品との競争も存在し、品質とコストのバランスが常に問われています。

将来展望として、プラスチック屋根材はさらなる高機能化と環境対応が求められるでしょう。高機能化の方向性としては、遮熱・断熱性能のさらなる向上により、ゼロエネルギーハウスへの貢献が期待されます。自己修復機能やセルフクリーニング機能を持つ表面処理技術の開発も進む可能性があります。また、透明太陽電池との融合により、屋根材自体が発電機能を持ち、スマートハウスとの連携で調光機能などを備えるといった、革新的な製品が登場するかもしれません。

環境対応の面では、リサイクル性の高い素材開発や、使用済み製品のリサイクルシステムの構築が喫緊の課題です。バイオプラスチックの導入も検討され、石油資源への依存度を低減する動きが加速するでしょう。製品の長寿命化も、廃棄物削減に貢献する重要な要素となります。

新用途の開拓も期待されます。都市農業や屋上緑化との組み合わせにより、都市空間における食料生産や環境改善に貢献する可能性があります。災害時の仮設住宅や緊急避難シェルターの屋根材としても、その軽量性と施工性の良さが活かされるでしょう。デザイン性の高い建築物への採用も拡大し、建築の自由度を高める素材としての価値が再認識されるかもしれません。

施工性のさらなる向上も重要なテーマです。モジュール化やプレハブ化を進めることで、工期短縮とコスト削減を実現し、より多くの建築現場での採用を促進することが期待されます。これらの進化を通じて、プラスチック屋根材は、持続可能で快適な社会の実現に不可欠な建材としての役割を一層強化していくことでしょう。