樹脂製滅菌トレイ市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

プラスチック滅菌トレイ市場レポートは、材料(ポリエチレン(PE)、ポリカーボネート(PC)など)、製品タイプ(穴あきトレイ、穴なし/ソリッドウォールトレイ)、エンドユーザー(病院およびASC、医薬品/バイオ医薬品製造など)、滅菌方法の互換性(蒸気オートクレーブ対応トレイなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラスチック製滅菌トレイ市場の概要

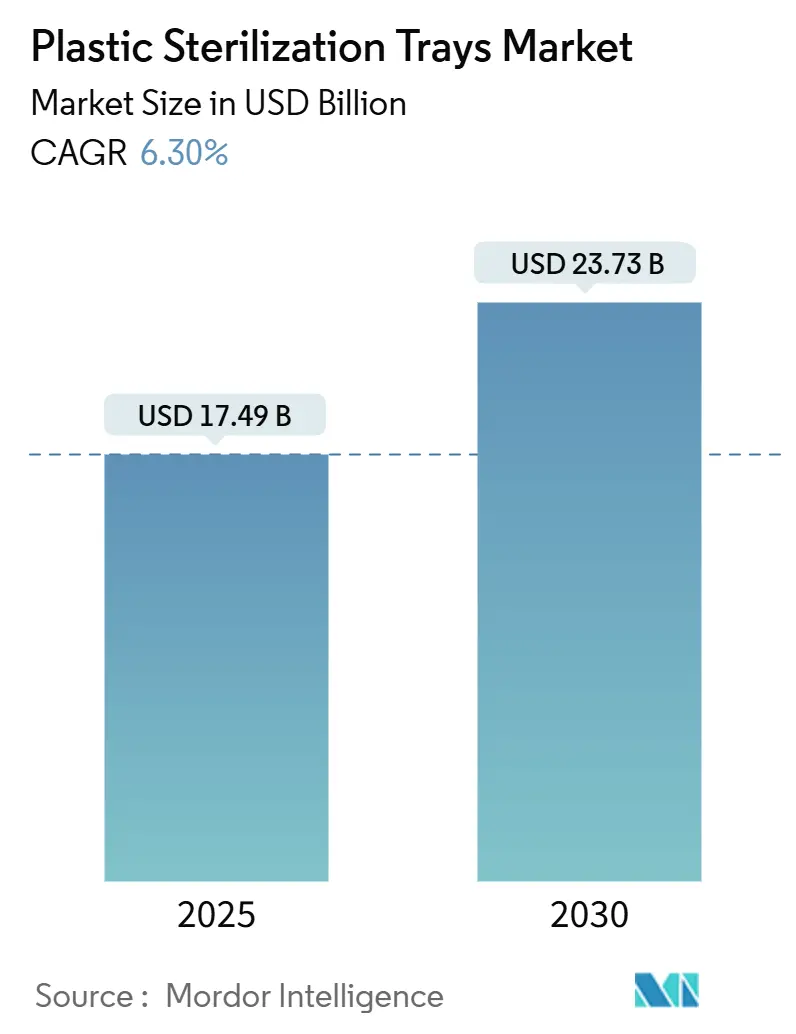

プラスチック製滅菌トレイ市場は、2025年に174.9億米ドルの評価額に達し、2030年までに237.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.30%です。この成長は、世界的な外科手術件数の増加、外来手術センターへの投資加速、トレイの耐用年数を延ばす高温対応医療グレードポリマーの急速な採用を反映しています。医療提供者は再利用可能なトレイを優先して再処理時間を短縮し、製薬メーカーは複雑な生物製剤を保護する放射線対応システムを指定しています。欧州および北米における持続可能性の義務も、リサイクル可能なコポリエステルへの調達を促しており、サプライヤーは循環経済の基準に基づいてポートフォリオを再設計しています。既存企業がAI対応の追跡機能を統合し、滅菌ワークフロー製品を強化するために的を絞った買収を行うことで、競争は激化しています。

主要な市場動向

* 材料別: 2025年にはポリエチレン(PE)が収益シェアの40.53%を占めました。ポリフェニルスルホン(PPSU)は、2030年までに最も速い9.87%のCAGRで成長すると予測されています。

* 製品タイプ別: 2025年には穴あきトレイがプラスチック製滅菌トレイ市場シェアの65.64%を占めました。穴なし/ソリッドウォールトレイは、2030年までに7.89%のCAGRで成長すると予測されています。

* エンドユーザー別: 2025年には病院および外来手術センターがプラスチック製滅菌トレイ市場規模の45.76%を占めました。製薬および生物製剤製造は、10.21%のCAGRで最も急速に成長しているアプリケーションです。

* 滅菌方法適合性別: 2025年には蒸気オートクレーブ対応トレイが市場シェアの58.22%を占めました。一方、ガンマ線および電子線対応製品は8.98%のCAGRで拡大しています。

* 地域別: 2025年には北米が収益シェアの34.56%を占めました。アジア太平洋地域は、日本のISO 13485に準拠したQMS改訂に支えられ、10.11%のCAGR予測で高成長地域となっています。

市場の推進要因

* 世界的な外科手術件数の急増: 高齢化と低侵襲手術技術により、手術件数が増加しており、病院は高スループットのワークフローに耐えるトレイの採用を余儀なくされています。再利用可能なプラスチックシステムは、1日の手術件数が15件を超えるとコスト面で優位性をもたらします。

* 次世代高温対応医療グレードプラスチックの開発: SABICは、ポリエーテルイミドおよびポリフェニレンエーテル樹脂の生産ラインを拡大し、新たな滅菌要件に対応しています。これらのポリマーは、134°Cの蒸気サイクルや気化過酸化水素への繰り返し曝露に耐えることができます。PEIベースのトレイは、生物製剤製造における金属汚染を避けるために指定されており、PPSUが市場の成長を牽引しています。

* 再処理時間短縮のための病院による再利用可能トレイの推進: RFID対応トレイと追跡プラットフォームの導入により、機器の損失が減少し、年間コストが削減されています。AI分析はトレイのスループットを向上させ、再利用可能で追跡可能なプラスチックソリューションが運用上の利益をもたらすことを示しています。

* 世界的な外来手術センターの拡大: 外来手術センター(ASC)は、費用対効果の高い外来施設として収益を伸ばしており、小型滅菌器と統合できるコンパクトで軽量なトレイの需要を促進しています。アジア太平洋地域の政府も、同様の施設の奨励のために規制を緩和しています。

市場の抑制要因

* 使い捨てプラスチック廃棄物に対する持続可能性への反発: 2025年に施行されるEUのPFAS規制は、医療用プラスチックに使用されるいくつかの添加物を排除し、トレイメーカーに材料の再配合を強いています。製薬会社はリサイクル可能なシステムへの調達基準を厳格化していますが、医療用プラスチック廃棄物のリサイクル率は低く、インフラのギャップが課題となっています。

* 厳格な滅菌バリデーション規則によるコンプライアンスコストの増加: FDAの2024年ガイダンスは文書化要件を拡大し、メーカーのコンプライアンスコストを15-25%増加させました。EU MDRもバリデーションのタイムラインを延長し、小規模サプライヤーに負担をかけています。

セグメント分析

* 材料別: PEは低コストと幅広い滅菌サイクルとの互換性により、2025年に40.53%のシェアを維持しました。PPSUは、生物製剤プラントが化学的に不活性で放射線耐性のあるトレイを選択するため、9.87%のCAGRで加速しています。ポリカーボネートとPEIは、それぞれ光学的な透明性と高温耐久性のニッチな需要に対応しています。

* 製品タイプ別: 穴あきトレイは、迅速な蒸気浸透と効率的な乾燥により、2025年に65.64%の収益を占めました。ソリッドウォールトレイは、製薬クリーンルームでの精密な用途でシェアを伸ばしており、年間7.89%で成長すると予測されています。デザイン革新はモジュール性に焦点を当てており、両方のトレイタイプが放射線およびVH₂O₂耐性のために再設計されています。

* エンドユーザー別: 病院およびASCは、2025年の支出の45.76%を占め、耐久性と迅速なターンアラウンドを優先しています。製薬および生物製剤メーカーは、より小規模な基盤ながら、10.21%のCAGRで成長しており、ガンマ線または電子線サイクルに対応するPPSUまたはPEIトレイを要求しています。

* 滅菌方法適合性別: 蒸気オートクレーブ形式は、確立された病院の慣行により、2025年に58.22%のシェアを占めました。しかし、製薬メーカーが低温または放射線技術に移行しているため、その優位性は低下傾向にあります。ガンマ線および電子線対応トレイは、8.98%のCAGRで最も急速に成長しています。

地域分析

* 北米: 2025年には60.4億米ドル、市場シェアの34.56%を占め、収益をリードしました。高い外科手術件数と厳格なFDAバリデーション基準が、プレミアムなトレイシステムの需要を支えています。

* アジア太平洋: 10.11%のCAGRで、地域全体で最も速い成長を遂げると予測されています。日本のISO 13485へのPMDAの整合、中国の基準カタログ、インドのCDSCO行動規範が着実な成長を支えています。

* 欧州: 成熟しながらも革新志向の市場です。循環経済規制とPFAS規制が材料の移行を促し、リサイクル可能なコポリエステルが戦略的な必須事項となっています。ドイツ、フランス、英国が地域トレイ量の大部分を消費しています。

競争環境

プラスチック製滅菌トレイ市場は適度に細分化されています。単一の企業が15%を超える収益貢献をすることはありませんが、Stryker、Medline、Zimmer Biometなどの大手企業は、グローバルな流通網、広範な規制ファイル、およびバンドルされた滅菌機器を活用してシェアを維持しています。買収や技術提携が活発に行われており、RFID技術やAI分析がトレイに統合されています。持続可能性の資格も契約獲得に影響を与え、企業はリサイクルプログラムやカーボンフットプリント監査を公開しています。リサイクル可能なポリマー、AI対応の在庫管理、統合されたバリデーションサービスが、市場参入企業にとっての機会となっています。

最近の業界動向

* 2025年3月: Zimmer BiometがPersona Revision SoluTion FemurのFDA承認を取得し、ニッケルフリーの膝関節再置換オプションを拡大しました。

* 2025年2月: Zimmer Biometは2024年第4四半期の純売上高が20.23億米ドルであったと報告し、足と足首の製品を拡大するためにParagon 28を買収する計画を確認しました。

* 2025年1月: MedTech Europeは、今後のEU循環経済法に関する持続可能性の優先事項を発表しました。

* 2024年12月: Zimmer Biometは、骨温存のために設計されたOsseoFit Stemless Shoulder SystemのFDA承認を取得しました。

本レポートは、医療および検査環境において器具の効率的な洗浄と滅菌を保証する上で不可欠な役割を果たす、世界のプラスチック製滅菌トレイ市場に焦点を当てています。市場の成長を促進する要因、主要ベンダー、および予測期間中の市場推定と成長率を支える要素を詳細に分析しています。

市場規模と成長予測に関して、プラスチック製滅菌トレイ市場は2030年までに237.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.30%と見込まれています。

市場は、素材別(ポリエチレン(PE)、ポリカーボネート(PC)、ポリエーテルイミド(PEI)、ポリフェニルサルホン(PPSU)など)、製品タイプ別(穴あきトレイ、非穴あき/ソリッドウォールトレイ)、エンドユーザー別(病院および外来手術センター(ASCs)、医薬品/バイオ医薬品製造、臨床研究機関、学術および診断ラボ)、滅菌方法適合性別(蒸気オートクレーブ対応トレイ、EtO対応トレイ、ガンマ線/Eビーム対応トレイ)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に細分化され、それぞれの市場規模と予測が米ドル建てで提供されています。

市場の主な成長要因としては、世界的な外科手術件数の急増、次世代の耐熱性医療グレードプラスチックの開発、病院における再利用可能トレイによる再処理時間短縮への取り組み、世界的な外来手術センターの拡大が挙げられます。また、AI対応のカラーコード化されたモジュラートレイによる器具追跡機能の向上(RFID対応トレイは器具計数時間を最大87%短縮し、予知保全データを提供してスループットを向上させる)、リサイクル可能なコポリエステルを優先する循環経済型購買の推進も市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。使い捨てプラスチック廃棄物に対する持続可能性への反発、滅菌バリデーション規則の厳格化によるコンプライアンスコストの増加、PEIおよびPPSU樹脂供給の不安定性によるトレイ価格の高騰、ニッチな専門分野における使い捨て処置パックへの移行などが挙げられます。

主要な洞察として、エンドユーザー別では、病院および外来手術センターが市場収益の45.76%を占める最大のセグメントです。これは、高い外科手術件数と標準化された調達サイクルによるものです。地域別では、アジア太平洋地域が2025年から2030年にかけて最も速い成長を記録すると予測されており、CAGRは10.11%です。これは、外来手術センターの拡大と規制の調和が要因となっています。素材別では、PPSUトレイがバイオ医薬品製造において人気を集めています。これは、化学的劣化なしにガンマ線およびEビーム滅菌に耐えることができ、厳格な汚染管理要件を満たすためです。また、EUの循環経済政策やPFAS規制などの持続可能性に関する規制は、購入者がリサイクル可能なコポリエステルを選択し、従来のプラスチックの再配合を促す要因となっています。

競争環境については、Stryker Corporation、Medline Industries、Steris plc、Placon Corporation、Case Medicalなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析、および各企業のプロファイルが詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、市場のさらなる成長の可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な外科手術件数の急増

- 4.2.2 次世代耐熱医療グレードプラスチックの開発

- 4.2.3 再処理時間短縮のための再利用可能トレイに対する病院の取り組み

- 4.2.4 世界的な外来手術センターの拡大

- 4.2.5 器具追跡のためのAI対応色分けモジュラートレイ

- 4.2.6 リサイクル可能なコポリエステルを優遇する循環経済型調達

-

4.3 市場の阻害要因

- 4.3.1 使い捨てプラスチック廃棄物に対する持続可能性への反発

- 4.3.2 厳格化する滅菌バリデーション規則によるコンプライアンスコストの増加

- 4.3.3 PEIおよびPPSU樹脂供給の変動によるトレイ価格の高騰

- 4.3.4 ニッチな専門分野における使い捨て処置パックへの移行

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 持続可能性とリサイクルの状況

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 ポリエチレン (PE)

- 5.1.2 ポリカーボネート (PC)

- 5.1.3 ポリエーテルイミド (PEI)

- 5.1.4 ポリフェニルスルホン (PPSU)

- 5.1.5 その他の材料

-

5.2 製品タイプ別

- 5.2.1 穴あきトレイ

- 5.2.2 穴なし / ソリッドウォールトレイ

-

5.3 エンドユーザー別

- 5.3.1 病院およびASC

- 5.3.2 医薬品 / バイオ医薬品製造

- 5.3.3 臨床研究機関

- 5.3.4 学術および診断ラボ

-

5.4 滅菌方法適合性別

- 5.4.1 蒸気オートクレーブ対応トレイ

- 5.4.2 EtO対応トレイ

- 5.4.3 ガンマ線 / 電子線対応トレイ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ストライカー・コーポレーション

- 6.4.2 メドライン・インダストリーズ

- 6.4.3 ステリス plc

- 6.4.4 プラコン・コーポレーション

- 6.4.5 ケース・メディカル

- 6.4.6 ケンテック・コーポレーション

- 6.4.7 スキャンラン・インターナショナル

- 6.4.8 キー・サージカル(ステリス)

- 6.4.9 インテグラ・ライフサイエンス

- 6.4.10 スクラル・サージカル・インスツルメンツ

- 6.4.11 アドビン・ヘルスケア

- 6.4.12 デスコ・メディカル・インディア

- 6.4.13 ルメックス・インターナショナル

- 6.4.14 ジマー・バイオメット

- 6.4.15 GPC メディカル

- 6.4.16 KLS マーティン・グループ

- 6.4.17 エース・メディカル

- 6.4.18 G-フレックス

- 6.4.19 トリメディックス

- 6.4.20 R.A.C.E. サージカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

樹脂製滅菌トレイは、医療現場において手術器具やその他の医療機器を滅菌処理する際に用いられる専用の容器でございます。その主な目的は、滅菌プロセス中に器具を安全に保護し、整理し、そして滅菌後に清潔な状態で保管・運搬することにあります。従来の金属製トレイと比較して、軽量性、透明性、耐腐食性といった特性を有しており、特にデリケートな医療器具の取り扱いに適しています。これらのトレイは、高圧蒸気滅菌(オートクレーブ)、エチレンオキサイドガス(EOG)滅菌、過酸化水素ガスプラズマ滅菌など、様々な滅菌方法に耐えうる特殊な高機能樹脂材料で製造されております。医療の安全性と効率性を高める上で不可欠な役割を担う製品と言えるでしょう。

樹脂製滅菌トレイは、使用される素材や構造、デザインによって多岐にわたる種類がございます。素材としては、耐熱性、耐薬品性、透明性、高強度に優れるPPSU(ポリフェニルサルホン)が最も広く採用されております。PPSUは繰り返し滅菌に耐えうる高い耐久性を持ち、多くの医療機関で標準的に使用されています。その他にも、PPSUを上回る耐熱性や強度を持つPEI(ポリエーテルイミド)や、コストパフォーマンスに優れるPSU(ポリサルホン)、そして主に低温滅菌向けに用いられるPP(ポリプロピレン)などが挙げられます。内部には、器具の損傷を防ぐためのシリコーンマットやピン、ホルダーなどが組み込まれることが多く、これらもまた耐熱性や耐薬品性に優れた素材でできております。

構造面では、蓋付きのものや蓋なしのもの、水切りを考慮したメッシュ底やソリッド底に水抜き穴を設けたものなどがございます。サイズも、微細な眼科用器具を収納する小型のものから、複数の手術器具をまとめて滅菌する大型のものまで様々です。また、特定の器具の形状に合わせて内部がカスタマイズされた専用トレイも存在します。トレイの色も、器具の種類や使用部署を識別するために、複数のカラーバリエーションが提供されることがございます。これらの多様な選択肢により、医療現場のニーズに合わせた最適なトレイが選定できるようになっております。

樹脂製滅菌トレイは、医療機関内の様々な部署で幅広く活用されております。最も主要な用途は、手術室で使用される手術器具の滅菌、整理、そして手術室への運搬です。特に、内視鏡関連器具、マイクロサージェリー器具、眼科用器具など、精密でデリケートな器具は、金属製トレイでは傷つきやすいリスクがあるため、樹脂製トレイによる保護が不可欠とされています。

中央材料室(CSSD)では、使用済みの医療器具の洗浄、乾燥、滅菌、そして滅菌後の保管・供給といった一連のプロセスにおいて、樹脂製滅菌トレイが中心的な役割を果たします。器具を効率的に整理し、滅菌工程をスムーズに進める上で、その機能性は極めて重要です。また、歯科医院における歯科用器具の滅菌や、検査室での検査器具の滅菌など、滅菌が必要とされるあらゆる医療器具の管理に利用されております。軽量であるため、医療従事者の負担軽減にも寄与し、透明性があることで、蓋を開けずに内部の器具を確認できる利便性も高く評価されています。

樹脂製滅菌トレイの進化は、様々な先端技術によって支えられております。まず、その基盤となるのが高機能樹脂材料技術です。PPSUやPEIといったスーパーエンジニアリングプラスチックの開発と、それらを精密に成形する技術が、トレイの耐熱性、耐薬品性、寸法安定性、そして透明性を飛躍的に向上させました。複雑な内部構造や微細なメッシュ形状を高い精度で実現する精密射出成形技術も不可欠です。

滅菌技術との適合性も重要な要素です。高圧蒸気滅菌、EOG滅菌、過酸化水素ガスプラズマ滅菌といった多様な滅菌方法に対応できるよう、各滅菌プロセスの特性を考慮した素材選定と設計が行われます。特に、低温滅菌法である過酸化水素ガスプラズマ滅菌では、樹脂材料がプラズマに耐えうるか、またガスがトレイ内部まで浸透しやすい構造であるかなどが重要となります。さらに、滅菌前の洗浄工程における超音波洗浄や自動洗浄装置との適合性、そして滅菌後のトレーサビリティを確保するためのRFIDタグやバーコードによる器具管理技術も、樹脂製滅菌トレイの運用効率を高める上で密接に関連しています。これらの技術の融合が、医療現場における安全で効率的な器具管理を実現しているのです。

樹脂製滅菌トレイの市場は、近年着実に拡大を続けております。この背景には、いくつかの要因が挙げられます。第一に、医療の高度化と複雑化に伴い、手術件数が増加していること、そしてそれに伴い使用される医療器具の種類や数が増えていることが挙げられます。特に、内視鏡手術やロボット支援手術など、精密な器具を多用する低侵襲手術の普及は、デリケートな器具を保護しながら滅菌できる樹脂製トレイの需要を押し上げています。

第二に、医療安全意識の高まりと感染症対策の強化です。医療関連感染(HAI)のリスクを最小限に抑えるため、医療器具の確実な滅菌と適切な管理がこれまで以上に重視されており、そのためのツールとして樹脂製滅菌トレイが不可欠とされています。また、従来の金属製トレイからの置き換え需要も市場拡大の一因です。樹脂製トレイの軽量性、透明性、器具保護能力の高さが評価され、多くの医療機関で導入が進んでいます。主要な市場プレイヤーとしては、医療機器メーカー、高機能樹脂メーカー、そしてそれらを組み合わせた専門のサプライヤーが挙げられます。一方で、金属製トレイと比較して初期コストが高い場合があることや、繰り返し使用による素材の劣化、滅菌バリデーションの必要性などが課題として認識されており、これらの克服が今後の市場成長の鍵となります。

樹脂製滅菌トレイの将来は、さらなる高機能化とスマート化、そして環境配慮が主要なトレンドとなるでしょう。高機能化の面では、現在のPPSUやPEIを超える、より高い耐熱性、耐薬品性、耐久性を持つ新素材の開発が進むと予想されます。これにより、より過酷な滅菌条件や長期間の使用にも耐えうる製品が登場する可能性があります。また、抗菌・抗ウイルス機能を付与した素材や、さらに軽量で薄肉化されたデザイン、視認性を高めるための透明度向上なども期待されます。

スマート化の進展も顕著になるでしょう。RFIDタグやIoT技術との融合により、個々のトレイや内部の器具の滅菌履歴、使用回数、劣化状況などを自動で記録・追跡するシステムが普及する可能性があります。これにより、器具管理の効率化、ヒューマンエラーの削減、そしてトレーサビリティの強化が図られます。AIを活用して、器具の最適な配置を提案する機能なども将来的に実現するかもしれません。さらに、特定の医療器具に特化したカスタムトレイの需要が増加する一方で、モジュール式の内部構造により、多様な器具に柔軟に対応できる汎用性の高い製品も進化していくでしょう。環境面では、リサイクル可能な素材の開発や、リサイクルシステムの構築、さらには生分解性プラスチックの医療分野への応用研究も進められ、持続可能な医療現場の実現に貢献していくことが期待されます。これらの進化を通じて、樹脂製滅菌トレイは医療現場の安全性と効率性を一層向上させる重要な役割を担い続けることでしょう。