美容外科器具市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

形成外科手術器具市場レポートは、市場をタイプ別(ハンドヘルド器具、電気外科手術器具)、術式別(美容外科手術、再建手術)、エンドユーザー別(病院など)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラスチック外科手術器具市場の概要

市場規模と予測

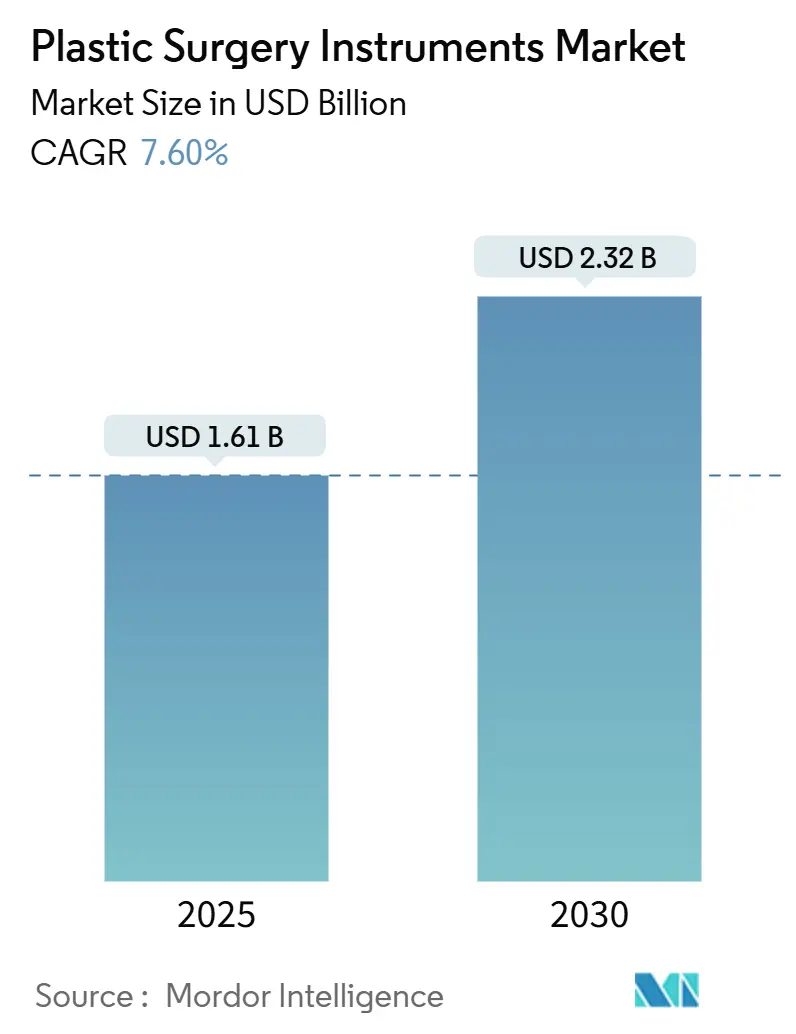

プラスチック外科手術器具市場は、2025年には16.1億米ドルと推定され、2030年までに23.2億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は7.60%と見込まれています。この力強い成長は、世界的な手術件数の増加、電気外科システムの急速な普及、美容外科および再建外科の両方からの持続的な需要を反映しています。

主要な市場動向と分析

* 製品タイプ別: ハンドヘルド器具は2024年に市場シェアの44.62%を占め、依然として不可欠なツールです。一方、電気外科システムは、外科医が手術時間の短縮と組織損傷の最小化を可能にするエネルギーベースの技術を採用しているため、9.89%のCAGRで最も速い成長を遂げると予測されています。

* 手術手技別: 美容外科は2024年に収益シェアの58.72%を占めましたが、乳房再建術は2030年までに10.52%のCAGRで拡大すると予測されています。

* エンドユーザー別: 病院は2024年に市場規模の66.38%を占め、引き続き主要なケア設定ですが、専門クリニックは11.99%のCAGRでシェアを拡大しています。低侵襲技術により日帰り退院が可能になったことで、専門クリニックや外来手術センターがシェアを獲得しています。

* 地域別: 北米は2024年に42.34%の収益シェアで市場をリードしていますが、アジア太平洋地域は医療ツーリズムの拡大と中間層の購買力向上に支えられ、13.23%のCAGRで最も速い成長を遂げると予測されています。

市場を牽引する要因(ドライバー)

1. 美容外科における世界的な手術件数の増加: 鼻形成術、脂肪吸引術、男性の美容整形に対する需要がインド、ブラジル、米国で急増しており、器具の買い替え需要を増加させています。高頻度で手術を行う施設では、滅菌サイクルが長く、耐久性のある再利用可能な鉗子や精密カッターが優先されています。

2. 低侵襲および電気外科技術への移行: Harmonic ACE+7メスのようなエネルギーベースのデバイスは、乳房再建術の時間を短縮し、術中出血を大幅に減少させます。第2世代のラジオ波脂肪吸引システムは、合併症率を大幅に低減し、旧式のプラットフォームからの急速な置き換えを促しています。バイオアクティブ電極技術は、従来の電極よりもはるかに狭い組織損傷範囲を実現し、美容的結果と病理学的精度を向上させています。

3. 高齢化人口による年齢関連の再建手術の需要: 乳房切除術を受けた患者は、治癒が遅い高齢者において非外傷性の組織処理が可能な器具を必要とする、即時インプラントベースの再建術を選択する傾向が強まっています。3Dバイオプリンティングによる新規生体材料は、高齢者に不均衡に影響を与える被膜拘縮率を抑制することを目指しています。

4. 医療ツーリズムハブの拡大: タイやインドは、費用面での優位性と国際的な認定を組み合わせることで、国際的な患者の流入を増やしており、複数の規制基準を満たすプレミアムな電気外科プラットフォームの需要を刺激しています。アジアの文化的嗜好は、低侵襲の顔面輪郭形成術を支持しており、微細器具や小切開に最適化された関節式内視鏡の開発を促進しています。

5. 手術室トレイの最適化による病院コスト削減と器具更新サイクルの促進: 病院がトレイの内容を最適化することで、年間159,600米ドルの節約を実現し、次世代デバイスへの投資に回すことが可能になります。

6. 3Dプリントされた患者固有のガイドによる再手術率の短縮: 3Dプリント技術は、手術時間の短縮と精度向上に貢献しています。

市場の抑制要因(課題)

1. 術後合併症と感染リスク: インプラントベースの乳房再建術では8.53%の感染率が報告されており、これがインプラント除去や再建術の中止につながる場合があります。不適切な滅菌管理や取り扱いが原因で、手術パックに皮膚常在菌が混入することが微生物学的監査で明らかになっています。

2. 電動/電気外科システムの高い初期費用: 高度なプラットフォームは多額の初期投資を必要とし、小規模なクリニックでは導入が遅れる傾向があります。中国製部品に対する関税の引き上げは、サプライヤーの調達コストを上昇させ、イノベーションを遅らせる可能性があります。

3. 使い捨て器具の廃棄物に対するESG(環境・社会・ガバナンス)の監視強化: EUや北米を中心に、使い捨て器具の環境負荷に対する懸念が高まっています。

4. 地政学的リスクによるサプライチェーンへの影響: 世界的なサプライチェーン、特にアジアのサプライチェーンは、地政学的リスクにさらされています。

セグメント分析

* 製品タイプ別: ハンドヘルド器具は2024年に44.62%の市場シェアを占めましたが、電気外科システムは9.89%のCAGRで最も速い成長を遂げると予測されています。LigaSure技術は、従来の焼灼術と比較して、90.2%の無出血ポケット形成を可能にし、術後のドレーン量を大幅に減少させます。バイポーラプラットフォームは、モノポーラシステムに代わって普及が進んでおり、組織への圧迫力と損傷を軽減します。Stryker SurgiCount+のようなAI統合コンソールは、リアルタイムの失血量分析を提供し、手術品質の監視をサポートします。

* 手術手技別: 美容外科は2024年に58.72%の収益を維持しましたが、乳房再建術はインプラント技術の向上により10.52%のCAGRで成長しています。第2世代のラジオ波脂肪吸引術は、旧式システムと比較して合併症率が大幅に低減されています。再建技術は、手術時間を短縮し精度を高める患者固有の3Dプリントガイドにますます依存しています。Integra真皮テンプレートのような生体材料の進歩は、顔面欠損修復で90.2%の成功率を達成しています。

* エンドユーザー別: 病院は2024年に66.38%の市場シェアを維持し、複雑な症例に対する多分野にわたるサポートを提供しています。専門クリニックは11.99%のCAGRで成長しており、専門的な専門知識と効率的なスケジュールで患者を惹きつけています。外来手術センターは、乳房温存手術の準備時間を4分に短縮し、再処理コストを削減する最適化されたトレイ設計から恩恵を受けています。

地域分析

* 北米: AI誘導エネルギープラットフォームや高度なロボットシステムの導入が最も進んでおり、2024年には42.34%の市場シェアを維持しています。FDAとの継続的な連携が厳格な安全文化を支え、デバイスの展開時期を決定しています。

* アジア太平洋: タイの認定主導型ツーリズム、インドの熟練外科医の豊富さ、中国と日本の堅調な国内需要に牽引され、13.23%のCAGRで成長しています。韓国のクリニックは、地域全体に広がる美的トレンドを生み出し、マイクロパワードカニューレや精密内視鏡カッターの採用を増加させています。

* ヨーロッパ: ドイツ、フランス、英国を中心に安定した成長を維持しており、公的医療費償還が再建手術を支援しています。循環型経済政策は、病院が使い捨てデバイスから再処理可能なデバイスへの転換を促し、サプライヤーの製品ラインに影響を与えています。

* 中東およびアフリカ: 湾岸地域の新しい外科ハブ向けに器具の購入を加速しており、南アフリカは地域のスキルセンターとして機能しています。

* 南米: 地域市場として成長が見込まれます。

競争環境

プラスチック外科手術器具市場の競争は中程度です。Johnson & Johnson、Stryker、Medtronicは、広範な製品カタログとグローバルな展開力を活用しています。一方、KLS MartinやIntegra LifeSciencesのような専門企業は、カスタマイズを通じてニッチなセグメントを獲得しています。MedtronicによるFortimedix Surgicalの買収(2024年11月)は、同社の関節式器具ポートフォリオを強化し、精密機械分野での競争激化を示唆しています。

技術的リーダーシップは、エネルギー効率、人間工学的改善、デジタル統合にかかっています。StrykerのAI対応SurgiCount+システムは、失血量推定とスポンジ追跡を自動化し、定量化可能なワークフローの節約を提供します。ニッチなディスラプターは、再手術サイクルを短縮する患者固有のガイドのための3Dプリンティング機能をもたらし、環境に配慮したスタートアップは、病院の持続可能性目標に対応する生分解性ポリマーハンドルを試しています。

価格競争は、調達チームが消耗品費用と滅菌ロジスティクスを考慮した総所有コスト分析を展開するにつれて激化しています。企業は、使い捨てチップと再利用可能なハンドルを組み合わせたハイブリッド再処理モデルを提供することで、安全性と環境への配慮のバランスを取っています。

主要企業

* Tekno-Medical Optik-Chirurgie GmbH

* Zimmer Biomet

* KLS Martin Group

* B. Braun Melsungen

* Integra LifeSciences

最近の業界動向

* 2024年11月: MedtronicがFortimedix Surgicalを買収し、エネルギーポートフォリオに関節式器具を追加しました。

* 2024年11月: StrykerがAI搭載の失血量分析とワイヤレススポンジ追跡機能を備えた次世代SurgiCount+を発表しました。

* 2024年9月: Johnson & Johnsonが医療機器事業をJohnson & Johnson MedTechとしてリブランドし、デバイスイノベーションを統合しました。

* 2024年8月: StrykerがFDAの承認を得て、骨折安定化のための20種類の解剖学的プレートを特徴とするPangea Plating Systemを発売しました。

このレポートは、世界の美容整形手術器具市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

本調査における美容整形手術器具市場は、病院、外来手術センター、専門美容クリニックにおいて、美容整形手術または再建手術で使用される使い捨ておよび再利用可能な手持ち式器具、ならびに電気外科用器具を対象としています。具体的には、鉗子、ハサミ、開創器、剥離器、バイポーラおよびモノポーラシステム、関連する切断・把持装置などが含まれます。ただし、縫合糸、インプラント、術後創傷被覆材などの消耗品は対象外です。

2. 市場規模と成長予測

美容整形手術器具市場は、2025年に16.1億米ドルと評価されており、2030年までに年平均成長率(CAGR)7.6%で拡大し、23.2億米ドルに達すると予測されています。製品セグメント別では、精密性と手術時間の短縮に寄与する電気外科用器具がCAGR 9.89%で最も急速な成長を遂げると見込まれています。地域別では、医療ツーリズムの拡大、所得水準の上昇、および人口動態の好影響により、アジア太平洋地域がCAGR 13.23%で市場の主要な成長エンジンとなると予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 世界的な美容整形手術件数の増加。

* 低侵襲手術および電気外科手術技術への移行。

* 高齢化に伴う再建手術の需要拡大。

* 医療ツーリズム拠点の拡大。

* 手術器具トレイの最適化による病院コスト削減と器具更新サイクルの促進。

* 3Dプリントによる患者固有ガイドの活用による再手術率の短縮。

4. 市場の阻害要因

一方で、市場拡大を抑制する要因も存在します。

* 術後合併症および感染リスク。

* 高出力・電気外科システムの高額な初期費用。

* 使い捨て器具の廃棄物に関するESG(環境・社会・ガバナンス)規制の強化。

* 地政学的リスクによるサプライチェーンの脆弱性。

5. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 製品タイプ別: 手持ち式器具(鉗子、ハサミ、開創器、その他)、電気外科用器具(バイポーラ器具、モノポーラ器具)。

* 手術タイプ別: 美容整形手術(乳房手術、顔・頭部美容整形、体・四肢手術)、再建手術(乳房再建、先天性奇形矯正、腫瘍除去、その他の再建手術)。

* エンドユーザー別: 病院、外来手術センター、専門・美容クリニック。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。

6. 競争環境

市場の集中度と市場シェア分析に加え、KLS Martin Group、Integra LifeSciences、Zimmer Biomet、B. Braun Melsungen、Medtronic、Stryker、Johnson & Johnson、Olympus Corporationなど、主要な競合企業のプロファイルが提供されています。特に、Johnson & Johnson、Stryker、Medtronicは、買収、AI統合、関節式器具の進歩を通じて技術革新を牽引していると指摘されています。

7. 調査方法論の信頼性

本レポートの調査は、米国形成外科学会(ASPS)や国際美容外科学会(ISAPS)などの公開データ、国連貿易統計、医療技術メーカーの年次報告書を用いたデスクリサーチから開始されています。これに加え、北米、欧州、アジア太平洋、ラテンアメリカの形成外科医、手術室看護師長、サプライチェーンマネージャーへの一次調査を通じて、データの検証と仮説の裏付けが行われています。市場規模の算出と予測は、グローバルな手術件数と器具パックを整合させるトップダウンアプローチと、主要サプライヤーの収益を積み上げるボトムアップアプローチを組み合わせることで、厳密に行われています。Mordor Intelligenceの予測は、最新のグローバル手術件数、国別の平均販売価格(ASP)ラダー、および年間更新サイクルを反映しており、他のレポートと比較しても最も信頼性の高いものとなっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 美容外科における世界的な手術件数の増加

- 4.2.2 低侵襲および電気外科手術技術への移行

- 4.2.3 加齢に伴う再建手術を求める高齢者人口

- 4.2.4 拡大する医療ツーリズム拠点

- 4.2.5 手術室トレイの最適化による病院コスト削減、器具更新サイクルの促進

- 4.2.6 3Dプリントされた患者固有のガイドによる再手術率の短縮

- 4.3 市場の阻害要因

- 4.3.1 術後合併症と感染リスク

- 4.3.2 電動/電気外科手術システムの高い設備投資コスト

- 4.3.3 使い捨て器具の廃棄物に対するESG監視の強化

- 4.3.4 クラスター地政学的リスクに対するサプライチェーンの脆弱性

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品タイプ別

- 5.1.1 手術器具

- 5.1.1.1 鉗子

- 5.1.1.2 はさみ

- 5.1.1.3 開創器

- 5.1.1.4 その他

- 5.1.2 電気手術器具

- 5.1.2.1 バイポーラ器具

- 5.1.2.2 モノポーラ器具

- 5.2 手術別

- 5.2.1 美容整形

- 5.2.1.1 豊胸手術

- 5.2.1.2 顔面および頭部の美容整形

- 5.2.1.3 身体および四肢の処置

- 5.2.2 再建手術

- 5.2.2.1 乳房再建

- 5.2.2.2 先天性奇形矯正

- 5.2.2.3 腫瘍除去

- 5.2.2.4 その他の再建手術

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門および美容クリニック

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 KLS Martin Group

- 6.3.2 Integra LifeSciences

- 6.3.3 Zimmer Biomet

- 6.3.4 B. Braun Melsungen

- 6.3.5 Sklar Surgical Instruments

- 6.3.6 Tekno-Medical Optik-Chirurgie

- 6.3.7 BMT Medizintechnik

- 6.3.8 Anthony Products

- 6.3.9 Bolton Surgical

- 6.3.10 Surgicon Pvt.

- 6.3.11 Blink Medical

- 6.3.12 Medtronic

- 6.3.13 Stryker

- 6.3.14 Johnson & Johnson

- 6.3.15 Conmed Corporation

- 6.3.16 Olympus Corporation

- 6.3.17 Ethicon

- 6.3.18 Boston Scientific

- 6.3.19 MicroAire

- 6.3.20 Arthrex

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

美容外科器具とは、患者様の美容上の改善を目的とした外科手術に用いられる医療器具の総称でございます。一般的な外科手術器具と共通する部分もございますが、美容外科特有の繊細な操作や、審美的な結果を追求するために、より精密で特殊な設計が施されている点が大きな特徴でございます。これらの器具は、手術の安全性と正確性を確保し、患者様にご満足いただける結果をもたらす上で不可欠な存在でございます。

その種類は多岐にわたり、手術の工程や目的に応じて様々な器具が使い分けられます。まず、組織の切開や剥離には、極めて鋭利なメスや、微細な操作が可能なマイクロメス、あるいは電気メスや超音波メスといったエネルギーデバイスが用いられます。ハサミもまた、組織の切開や形成に不可欠であり、眼科剪刀や形成剪刀など、用途に応じた多様な形状がございます。次に、止血や組織の把持には、モスキート鉗子やコッヘル鉗子といった様々な種類の鉗子、そしてデリケートな組織を傷つけずに扱うためのピンセットが使用されます。手術後の組織を縫合する際には、持針器、縫合糸、そして極細の縫合針が用いられ、傷跡を最小限に抑えるための精密な技術が求められます。

さらに、美容外科特有の器具として、脂肪吸引に用いられるカニューレや、ヒアルロン酸や脂肪などを注入するためのシリンジや注入器がございます。これらは、体内の組織を傷つけずに目的の物質を吸引・注入するために、先端の形状や太さが細かく設計されております。また、骨格の形成や再建を伴う手術では、骨ノミや骨ヤスリ、インプラント挿入器などが使用されます。近年では、メスを使わない低侵襲治療の需要が高まっており、レーザー(CO2レーザー、YAGレーザーなど)、高周波(RF)、超音波(HIFU)、光治療器(IPL)といったエネルギーベースの機器も、広義の美容外科器具として重要な位置を占めております。これらは、シミ、しわ、たるみ、脱毛など、様々な皮膚トラブルやエイジングケアに活用されております。

これらの器具は、顔面(鼻形成術、眼瞼形成術、フェイスリフト、顎形成など)、体幹(豊胸術、脂肪吸引、腹部形成術など)、皮膚(シミ・しわ治療、ニキビ跡治療、タトゥー除去など)、毛髪(植毛術など)といった、美容外科が扱うあらゆる部位の手術や治療に用いられます。切開、剥離、止血、縫合といった基本的な外科手技から、組織の除去、形成、薬剤の注入、エネルギー照射に至るまで、多岐にわたる操作において、それぞれの器具がその役割を果たすことで、安全かつ効果的な治療が実現されます。特に、美容外科においては、ミリ単位、ミクロン単位の精密な操作が求められるため、器具の選択と、それを扱う医師の熟練した技術が極めて重要でございます。

関連技術の進化も、美容外科器具の発展を大きく後押ししております。例えば、マイクロサージェリー技術は、微細な血管や神経の縫合を可能にし、より複雑な再建手術や繊細な形成術を可能にしました。また、3Dプリンティング技術の進展により、患者様個々の骨格や組織に合わせたカスタムメイドのインプラントや手術ガイドが作成できるようになり、より自然で適合性の高い結果が期待されております。ロボット支援手術システムは、医師の手振れを補正し、狭い視野での精密な操作を可能にすることで、手術の安全性と精度を向上させております。さらに、AIや画像認識技術は、術前のシミュレーション、術中のナビゲーション、術後の評価において、客観的かつ高精度な情報を提供し、治療計画の最適化に貢献しております。生体適合性の高い材料の開発も進み、インプラントや注入剤の安全性と持続性が向上しております。

美容外科器具の市場背景としましては、世界的に美容意識の高まり、高齢化社会におけるアンチエイジング需要の増加、そして男性美容市場の拡大といった要因により、市場規模は年々拡大傾向にございます。技術革新が市場を牽引し、新しい器具や機器が次々と開発されております。一方で、医療機器としての安全性と有効性を確保するため、各国・地域の医療機器規制(日本の薬機法、欧州のCEマーク、米国のFDA承認など)は厳格化されており、メーカーはこれらの規制をクリアするための高いハードルを乗り越える必要がございます。国内外のメーカーが多数参入し、競争が激化しているのも現状でございます。美容医療は自由診療が多いため、景気変動の影響を受けやすい側面もございますが、SNSなどの情報化社会において、患者様が美容医療に関する知識を深め、より多くの選択肢の中から治療を選ぶ傾向が強まっていることも、市場の動向に影響を与えております。

将来展望としましては、美容外科器具はさらなる低侵襲化、個別化医療の進展、そしてスマート化・デジタル化の方向へと進化していくことが予想されます。患者様の負担を軽減し、ダウンタイムを短縮するための、より非侵襲的または低侵襲的な治療法が開発され、それに伴い新たな器具や機器が登場するでしょう。3DプリンティングやAIを活用したオーダーメイド治療は、患者様一人ひとりのニーズに合わせた最適な治療計画と、より自然な仕上がりを実現する鍵となります。術中ナビゲーションシステムやAR/VR(拡張現実/仮想現実)を用いた手術支援、さらには遠隔医療への応用など、デジタル技術との融合は、手術の精度と安全性を飛躍的に向上させる可能性を秘めております。また、再生医療との融合も注目されており、幹細胞治療や組織工学との組み合わせにより、より自然で持続的な美容効果が期待されております。安全性と倫理の追求は今後も最重要課題であり、新技術の導入においては厳格な評価と、患者様への十分な情報提供が求められます。環境への配慮も重要なテーマとなり、使い捨て器具の削減や、リサイクル可能な材料の開発も進められていくことでしょう。AIによる診断支援や術前シミュレーションの精度向上も、美容外科の未来を形作る重要な要素となるに違いありません。