プラスチック廃棄物管理市場の市場規模と展望(2025-2033年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## プラスチック廃棄物管理市場に関する詳細な市場調査レポート概要

### 1. 市場概要

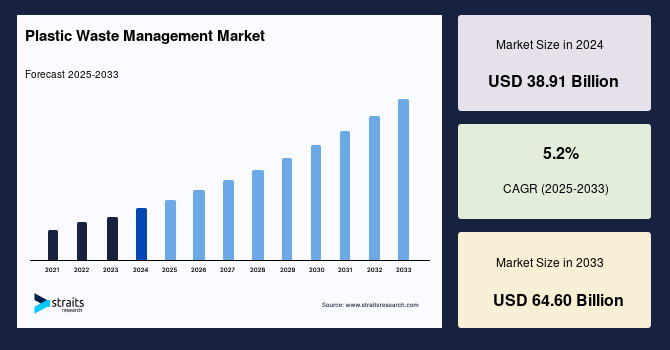

世界のプラスチック廃棄物管理市場は、2024年に389.1億米ドルの規模と評価され、2033年には646.0億米ドルに達すると予測されており、2025年から2033年の予測期間において年平均成長率(CAGR)5.2%という堅調な伸びを示す見込みです。この成長は、環境への意識の高まりと、プラスチック汚染という喫緊の課題への対応の必要性によって強く推進されています。

プラスチック廃棄物管理とは、環境への影響を最小限に抑えることを目的として、プラスチック材料の収集、輸送、処理、リサイクル、そして最終的な処分に至るまでの一連のプロセスを包括的に指します。この市場は多岐にわたるサービスを提供しており、その中核をなすのがリサイクルであり、その他に焼却や埋め立てといった方法も含まれます。

プラスチック廃棄物の発生源は、大きく分けて住宅、商業施設、産業施設に分類されます。それぞれの発生源から排出されるプラスチックの種類も多様であり、ポリエチレンテレフタレート(PET)、高密度ポリエチレン(HDPE)、ポリプロピレン(PP)などが主要な対象となります。これらのプラスチックは、包装、繊維、自動車、建築・建設、エレクトロニクスといった幅広い最終用途産業で利用されており、それぞれの産業がプラスチック廃棄物管理市場における重要なステークホルダーとなっています。

効果的なプラスチック廃棄物管理は、地球規模での汚染を削減し、貴重な資源の保全に貢献し、持続可能な社会の実現を促進するために不可欠な役割を担っています。市場の成長は、単なる経済的拡大に留まらず、地球環境の健全性を維持し、将来世代のために資源を守るという、より広範な社会的使命を帯びています。

### 2. 市場の牽引要因 (Drivers)

プラスチック廃棄物管理市場を牽引する主要な要因は複数あり、それぞれが市場の拡大と進化に不可欠な役割を果たしています。

まず、**環境意識の劇的な高まり**が挙げられます。特にプラスチック汚染の広範な問題に対する認識は、近年急速に深まっています。海洋プラスチック問題、マイクロプラスチックによる生態系への影響、人々の健康への懸念などがメディアで頻繁に取り上げられ、一般市民、政府、企業の間でプラスチック廃棄物削減への意識がかつてないほど高まっています。この意識の高まりは、消費者行動の変化を促し、より持続可能な廃棄物管理戦略への支持を強めています。

次に、**政府による規制の厳格化**が強力な推進力となっています。世界中の政府は、プラスチック汚染を抑制するために、より厳格な政策を導入しています。例えば、使い捨てプラスチック製品の禁止、リサイクル率の義務化、拡大生産者責任(EPR)の導入などが挙げられます。これらの規制は、企業に対し、プラスチック廃棄物の生成を削減し、リサイクル率を向上させ、より持続可能な慣行を採用することを強制するものであり、結果としてプラスチック廃棄物管理サービスへの需要を創出しています。

さらに、**リサイクル分野における技術革新**も市場成長の重要な柱です。化学リサイクル法(熱分解、解重合など)の進展は、これまでリサイクルが困難であった混合プラスチックや汚染されたプラスチックの処理を可能にし、高品質な再生プラスチックの生産を可能にしています。また、人工知能(AI)や機械学習を活用した高度な選別システムは、プラスチックの種類をより正確かつ効率的に識別し、リサイクルプロセスの全体的な効率と有効性を大幅に向上させています。これらの技術は、リサイクル率の向上だけでなく、再生材料の品質を高めることで、多様な用途での利用を可能にし、循環経済の発展に貢献しています。

これらの主要な牽引要因は、いくつかの重要なトレンドを促進しています。その一つが、**循環経済イニシアチブの採用の増加**です。循環経済モデルは、資源の「採取・製造・廃棄」という一方通行の経済モデルから脱却し、プラスチック材料の再利用とリサイクルを優先することで、廃棄物の削減と天然資源の枯渇の最小化を目指します。このモデルは、プラスチック廃棄物管理のあり方を根本から変革し、新たなビジネスチャンスを生み出しています。

最後に、**企業による持続可能性への統合**が加速しています。多くの企業が環境責任を経営戦略の中核に据え、持続可能な慣行を事業運営に積極的に取り入れています。これには、製品における再生材の使用、先進的な廃棄物削減技術への戦略的投資、サプライチェーン全体での環境フットプリントの削減などが含まれます。これは環境保護へのコミットメントだけでなく、進化する消費者ニーズに応え、ブランドイメージを向上させるための重要な戦略となっています。

### 3. 市場の抑制要因 (Restraints)

プラスチック廃棄物管理市場は、その成長の可能性にもかかわらず、いくつかの重要な課題に直面しています。これらの課題は、市場の発展を阻害し、効率的な廃棄物管理システムの導入を妨げる可能性があります。

最も顕著な抑制要因の一つは、**先進的なリサイクル施設の設立に必要な高い初期投資**です。最新鋭のインフラを整備し、高度な技術を導入し、厳格な規制要件を遵守するためには、多額の費用がかかります。具体的には、土地の取得、施設の建設、選別機や処理装置などの高価な機械の購入、研究開発費、そして各種許認可の取得費用などが含まれます。これらのコストは、特に中小企業(SMEs)にとって参入障壁となり、効率的な廃棄物管理システムの導入を躊躇させる要因となります。発展途上地域においては、限られた財政資源がこの問題をさらに悪化させ、効率的なシステムへの投資を困難にしています。

加えて、**特定の種類のプラスチックのリサイクルの経済的実行可能性が低い**ことも大きな課題です。原油価格の変動と安価なバージンプラスチックの入手可能性は、再生プラスチックの市場価格に直接影響を与えます。原油価格が低いと、バージンプラスチックの製造コストも低くなるため、再生プラスチックが価格競争力で劣る状況が生じやすくなります。これにより、リサイクル施設への投資インセンティブが低下し、リサイクル活動の採算性が悪化します。例えば、東南アジアの多くの地域では、財政的インセンティブとインフラの不足が、非公式なリサイクル部門への依存を招いており、これらの部門は大規模で効率的な処理能力を欠いていることが多いのが現状です。

これらの財政的障壁に対処することは、効果的なプラスチック廃棄物管理ソリューションを導入するために不可欠です。**官民連携(PPP)**、**政府による補助金**、そして**国際的な資金援助メカニズム**は、これらの課題を緩和し、必要な投資を促進する上で極めて重要な役割を果たす可能性があります。これらの措置を通じて、初期投資の負担を軽減し、リサイクル活動の経済的実行可能性を高めることが、市場の持続的な成長には不可欠です。

### 4. 市場の機会 (Opportunities)

プラスチック廃棄物管理市場は、課題を抱えつつも、いくつかの重要な機会によって将来の成長と革新が期待されています。

最も大きな機会の一つは、**循環経済への移行**です。循環経済モデルは、資源効率性、廃棄物削減、製品ライフサイクル管理に重点を置いており、「採取・製造・廃棄」という線形経済モデルからの脱却を目指します。このアプローチは、企業がプラスチック廃棄物を「ごみ」ではなく「価値ある資源」と見なすよう促し、革新的なリサイクル技術やソリューションの開発を加速させます。これにより、プラスチック廃棄物のクローズドループシステムが構築され、資源の無駄が最小限に抑えられます。循環経済への移行は、持続可能な慣行を促進するだけでなく、廃棄物管理セクター内で新たな収益源やビジネスモデル(例:製品サービス化、修理・再製造サービス、リバースロジスティクスなど)を開拓する可能性を秘めています。

さらに、**消費者の環境意識の高まりと、環境配慮型製品への需要の増加**も市場にとって大きな機会となります。今日の消費者は、製品が環境に与える影響についてより情報を持ち、持続可能な選択肢を積極的に求めています。この傾向は、企業に対し、持続可能な包装ソリューションへの投資や、製品のリサイクルプログラムの強化を促す強力な動機付けとなっています。消費者の需要に応えることで、企業はブランドロイヤルティを高め、市場での競争優位性を確立することができます。この動きは、リサイクル可能な素材の使用、再生材含有製品の開発、そして製品のライフサイクル全体での環境負荷低減を重視するイノベーションを後押しし、プラスチック廃棄物管理市場の成長軌道をさらに強化します。

これらの機会を捉えることで、プラスチック廃棄物管理市場は、環境問題への対応だけでなく、経済的な価値を創出し、より持続可能な未来への貢献を果たすことができます。

### 5. セグメント分析

プラスチック廃棄物管理市場は、地域、サービス、発生源、ポリマータイプ、最終用途といった様々なセグメントで詳細に分析されています。

#### 5.1 地域分析

* **アジア太平洋地域(最大市場シェア)**

アジア太平洋地域は、世界のプラスチック廃棄物管理市場において最大の市場シェアを占めています。この地域の急速な工業化、都市化、そして人口増加は、プラスチック消費と廃棄物発生量の劇的な増加を引き起こしています。中国やインドといった国々は、プラスチック汚染問題への対応として、厳格な規制を導入し、高度な廃棄物管理インフラへの投資を積極的に行っています。例えば、中国の浙江省では、6,000人以上の個人と200以上の企業が参加する大規模なイニシアチブが展開され、海洋プラスチック廃棄物の大幅な削減に成功しています。このような取り組みは、地域がプラスチック汚染に積極的に対処し、持続可能な廃棄物管理慣行を推進していることを示しています。経済成長と環境保護の両立を目指す動きが、この地域の市場を牽引しています。

* **北米地域(急速な成長)**

北米地域は、プラスチック廃棄物管理において急速な成長を遂げています。これは、厳格な環境規制と公共の環境意識の高まりによって推進されています。米国政府は、2027年までに連邦調達における使い捨てプラスチック製品の使用を禁止するなど、プラスチック汚染対策へのコミットメントを明確に示しています。また、産業界のプレーヤーと政府機関との間の協力関係が強化され、リサイクル技術や持続可能な慣行におけるイノベーションが促進されています。例えば、新しい選別技術の開発や、リサイクルインフラの近代化に向けた投資が進められています。これらの進展は、地域が廃棄物管理システムを強化し、環境への影響を軽減することに注力していることを浮き彫りにしています。

* **欧州地域(著しい成長)**

欧州地域もプラスチック廃棄物管理において著しい成長を遂げています。これは、堅固な規制枠組みと持続可能性への強い重点によって推進されています。欧州連合(EU)の「循環経済行動計画」は、加盟国全体でのプラスチック廃棄物削減とリサイクル率向上を目指しています。ドイツやフランスといった国々は、デポジット・リターン制度の導入や、税制優遇措置を通じて再生プラスチックの使用を促進するなど、先進的な取り組みをリードしています。特にフランスの「廃棄物対策・循環経済法」は、2025年までにプラスチックの100%リサイクルを義務付け、2040年までに使い捨てプラスチック包装の廃止を目指すという野心的な目標を掲げています。これらの措置は、欧州が循環経済を育成し、プラスチック汚染を削減するという強い決意を示しており、市場の成長を強力に後押ししています。

#### 5.2 サービスセグメント

* **リサイクル(最も急速な成長)**

リサイクルは、プラスチック廃棄物管理市場において最も急速に成長しているサービスセグメントです。これは、世界の持続可能性目標と循環経済イニシアチブによって強く推進されており、プラスチック汚染を緩和するための最も実行可能なソリューションとして認識されています。化学リサイクルやAI駆動型選別システムのようなリサイクル技術の進歩は、効率性と再生材の品質を大幅に向上させています。例えば、エクソンモービルはテキサス州で2億米ドルを投じ、2027年までに年間最大10億ポンドのプラスチック廃棄物を先進的なリサイクル技術で処理することを目指しています。また、米国環境保護庁(EPA)は2023年に1億米ドル以上の投資を行い、全国のリサイクルインフラを30年以上で最大規模でアップグレードすると発表しました。これらのイニシアチブは、プラスチック汚染の緩和と持続可能な慣行の促進におけるリサイクルの極めて重要な役割を強調しています。

#### 5.3 発生源セグメント

* **住宅部門(最大シェア)**

住宅部門は、プラスチック廃棄物発生源の中で最大のシェアを占めています。これは、都市化、人口増加、そして消費主義の拡大によって加速されています。自治体による発生源でのごみ分別イニシアチブや、公共の意識向上キャンペーンが、この問題への対処において極めて重要です。世界銀行の推計によると、地方自治体から排出されるプラスチック廃棄物は、世界のプラスチック廃棄物発生量の体積で約12%を占めています。米テキサス州ジェファーソン郡では、エクソンモービルおよびCyclyx社との提携により、郡全体でのプラスチックリサイクルプログラムの実施を目指しており、住宅廃棄物管理の重要性を示しています。このような協力関係は、住宅プラスチック廃棄物によってもたらされる課題に対処し、効果的なリサイクル慣行を推進するために不可欠です。

#### 5.4 ポリマータイプセグメント

* **ポリプロピレン(PP)(主導的地位)**

ポリマータイプの中で、ポリプロピレン(PP)が主導的な地位を占めています。これは、包装、自動車部品、消費者向け製品など、幅広い用途での普及と、そのリサイクル可能性、多用途性によるものです。PPリサイクルプロセスの革新は、その優位性をさらに強化しています。例えば、化学リサイクル技術の進歩により、PP材料の効率的な分解と再利用が可能になり、より持続可能なプラスチック経済に貢献しています。これらの進展は、PPのリサイクル可能性を高め、その環境への影響を削減する上で非常に重要です。

#### 5.5 最終用途セグメント

* **包装(支配的なシェア)**

包装は、最終用途セグメントにおいて支配的な地位を占めており、市場シェアの約45%を占めています。Eコマースの急増と食品配達サービスの拡大は、プラスチック包装の需要を増幅させてきました。この結果、持続可能な包装ソリューションとリサイクルイニシアチブへの重点がますます高まっています。欧州連合の循環経済行動計画は、プラスチック廃棄物削減とリサイクルに焦点を当てており、持続可能な包装におけるイノベーションを奨励しています。このような戦略的な動きは、消費者の需要を満たしながら、環境問題に対処するというセクターのコミットメントを示しています。

### 6. アナリストによる総括と結論

アナリストの見解では、世界のプラスチック廃棄物管理市場は、環境意識の高まり、規制強化、そして技術革新に牽引され、着実な成長が見込まれています。リサイクルと持続可能な慣行を重視する循環経済への移行は、業界の展望を大きく変革しています。

効果的な廃棄物管理システムを開発するためには、政府、民間企業、そして地域社会間の協力が不可欠です。化学リサイクルや生分解性プラスチックのようなリサイクル技術の革新は、プラスチック廃棄物危機に対する有望な解決策を提供します。

しかし、この市場には依然として課題が残っています。具体的には、規制の標準化、リサイクルインフラのさらなる整備、そして一般市民への教育の強化が必要です。これらの課題に対処することが、長期的な持続可能性と環境保護を実現するために極めて重要となるでしょう。市場は成長の途上にあり、その進化は地球全体の環境課題解決に不可欠な役割を果たすことが期待されます。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界のプラスチック廃棄物管理市場規模分析

- 世界のプラスチック廃棄物管理市場概要

- サービス別

- 概要

- サービス別金額

- 収集

- 金額別

- リサイクル

- 金額別

- 焼却

- 金額別

- 埋め立て

- 金額別

- 発生源別

- 概要

- 発生源別金額

- 住宅

- 金額別

- 商業および機関

- 金額別

- 産業

- 金額別

- ポリマータイプ別

- 概要

- ポリマータイプ別金額

- ポリエチレンテレフタレート (PET)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- 低密度ポリエチレン (LDPE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 包装

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 輸送

- 金額別

- 建設

- 金額別

- 電気・電子機器

- 金額別

- その他

- 金額別

- サービス別

- 世界のプラスチック廃棄物管理市場概要

- 北米市場分析

- 概要

- サービス別

- 概要

- サービス別金額

- 収集

- 金額別

- リサイクル

- 金額別

- 焼却

- 金額別

- 埋め立て

- 金額別

- 発生源別

- 概要

- 発生源別金額

- 住宅

- 金額別

- 商業および機関

- 金額別

- 産業

- 金額別

- ポリマータイプ別

- 概要

- ポリマータイプ別金額

- ポリエチレンテレフタレート (PET)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- 低密度ポリエチレン (LDPE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 包装

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 輸送

- 金額別

- 建設

- 金額別

- 電気・電子機器

- 金額別

- その他

- 金額別

- 米国

- サービス別

- 概要

- サービス別金額

- 収集

- 金額別

- リサイクル

- 金額別

- 焼却

- 金額別

- 埋め立て

- 金額別

- 発生源別

- 概要

- 発生源別金額

- 住宅

- 金額別

- 商業および機関

- 金額別

- 産業

- 金額別

- ポリマータイプ別

- 概要

- ポリマータイプ別金額

- ポリエチレンテレフタレート (PET)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- 低密度ポリエチレン (LDPE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 包装

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 輸送

- 金額別

- 建設

- 金額別

- 電気・電子機器

- 金額別

- その他

- 金額別

- サービス別

- カナダ

- 欧州市場分析

- 概要

- サービス別

- 概要

- サービス別金額

- 収集

- 金額別

- リサイクル

- 金額別

- 焼却

- 金額別

- 埋め立て

- 金額別

- 発生源別

- 概要

- 発生源別金額

- 住宅

- 金額別

- 商業および機関

- 金額別

- 産業

- 金額別

- ポリマータイプ別

- 概要

- ポリマータイプ別金額

- ポリエチレンテレフタレート (PET)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- 低密度ポリエチレン (LDPE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 包装

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 輸送

- 金額別

- 建設

- 金額別

- 電気・電子機器

- 金額別

- その他

- 金額別

- 英国

- サービス別

- 概要

- サービス別金額

- 収集

- 金額別

- リサイクル

- 金額別

- 焼却

- 金額別

- 埋め立て

- 金額別

- 発生源別

- 概要

- 発生源別金額

- 住宅

- 金額別

- 商業および機関

- 金額別

- 産業

- 金額別

- ポリマータイプ別

- 概要

- ポリマータイプ別金額

- ポリエチレンテレフタレート (PET)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- 低密度ポリエチレン (LDPE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 包装

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 輸送

- 金額別

- 建設

- 金額別

- 電気・電子機器

- 金額別

- その他

- 金額別

- サービス別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- サービス別

- 概要

- サービス別金額

- 収集

- 金額別

- リサイクル

- 金額別

- 焼却

- 金額別

- 埋め立て

- 金額別

- 発生源別

- 概要

- 発生源別金額

- 住宅

- 金額別

- 商業および機関

- 金額別

- 産業

- 金額別

- ポリマータイプ別

- 概要

- ポリマータイプ別金額

- ポリエチレンテレフタレート (PET)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- 低密度ポリエチレン (LDPE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 包装

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 輸送

- 金額別

- 建設

- 金額別

- 電気・電子機器

- 金額別

- その他

- 金額別

- 中国

- サービス別

- 概要

- サービス別金額

- 収集

- 金額別

- リサイクル

- 金額別

- 焼却

- 金額別

- 埋め立て

- 金額別

- 発生源別

- 概要

- 発生源別金額

- 住宅

- 金額別

- 商業および機関

- 金額別

- 産業

- 金額別

- ポリマータイプ別

- 概要

- ポリマータイプ別金額

- ポリエチレンテレフタレート (PET)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- 低密度ポリエチレン (LDPE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 包装

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 輸送

- 金額別

- 建設

- 金額別

- 電気・電子機器

- 金額別

- その他

- 金額別

- サービス別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- サービス別

- 概要

- サービス別金額

- 収集

- 金額別

- リサイクル

- 金額別

- 焼却

- 金額別

- 埋め立て

- 金額別

- 発生源別

- 概要

- 発生源別金額

- 住宅

- 金額別

- 商業および機関

- 金額別

- 産業

- 金額別

- ポリマータイプ別

- 概要

- ポリマータイプ別金額

- ポリエチレンテレフタレート (PET)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- 低密度ポリエチレン (LDPE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 包装

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 輸送

- 金額別

- 建設

- 金額別

- 電気・電子機器

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- サービス別

- 概要

- サービス別金額

- 収集

- 金額別

- リサイクル

- 金額別

- 焼却

- 金額別

- 埋め立て

- 金額別

- 発生源別

- 概要

- 発生源別金額

- 住宅

- 金額別

- 商業および機関

- 金額別

- 産業

- 金額別

- ポリマータイプ別

- 概要

- ポリマータイプ別金額

- ポリエチレンテレフタレート (PET)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- 低密度ポリエチレン (LDPE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 包装

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 輸送

- 金額別

- 建設

- 金額別

- 電気・電子機器

- 金額別

- その他

- 金額別

- サービス別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- 中南米市場分析

- 概要

- サービス別

- 概要

- サービス別金額

- 収集

- 金額別

- リサイクル

- 金額別

- 焼却

- 金額別

- 埋め立て

- 金額別

- 発生源別

- 概要

- 発生源別金額

- 住宅

- 金額別

- 商業および機関

- 金額別

- 産業

- 金額別

- ポリマータイプ別

- 概要

- ポリマータイプ別金額

- ポリエチレンテレフタレート (PET)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- 低密度ポリエチレン (LDPE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 包装

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 輸送

- 金額別

- 建設

- 金額別

- 電気・電子機器

- 金額別

- その他

- 金額別

- ブラジル

- サービス別

- 概要

- サービス別金額

- 収集

- 金額別

- リサイクル

- 金額別

- 焼却

- 金額別

- 埋め立て

- 金額別

- 発生源別

- 概要

- 発生源別金額

- 住宅

- 金額別

- 商業および機関

- 金額別

- 産業

- 金額別

- ポリマータイプ別

- 概要

- ポリマータイプ別金額

- ポリエチレンテレフタレート (PET)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- 低密度ポリエチレン (LDPE)

- 金額別

- ポリプロピレン (PP)

- 金額別

- ポリスチレン (PS)

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 包装

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 輸送

- 金額別

- 建設

- 金額別

- 電気・電子機器

- 金額別

- その他

- 金額別

- サービス別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米

- 競合情勢

- プラスチック廃棄物管理市場プレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- ヴェオリア・エンバイロメント S.A.

- 概要

- 事業情報

- 売上

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- スエズ S.A.

- ウェイスト・マネジメント Inc.

- リパブリック・サービシズ Inc.

- クリーン・ハーバーズ Inc.

- ビッファ Plc

- レモンディス SE & Co. KG

- パプレック・グループ

- コバンタ・ホールディング・コーポレーション

- ステリサイクル Inc.

- リサイカル

- プラスチック・エナジー Ltd.

- ヴェオリア・エンバイロメント S.A.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

プラスチック廃棄物管理とは、使用済みプラスチック製品が環境に与える悪影響を最小限に抑え、資源としての価値を最大限に活用するため、その発生から処理、そして最終的な処分に至るまでの一連のプロセスを体系的に管理することを指します。現代社会においてプラスチックは生活のあらゆる場面で不可欠な素材ですが、その大量生産と消費に伴い、海洋汚染、生態系への影響、そして地球温暖化への寄与といった深刻な環境問題を引き起こしています。そのため、この管理は持続可能な社会の実現に向けた喫緊の課題であり、資源の有効活用と環境保護の両面から極めて重要な役割を担っています。

プラスチック廃棄物管理の基本的な考え方は「3R」、すなわちリデュース(発生抑制)、リユース(再利用)、リサイクル(再資源化)に集約されます。リデュースは使い捨てプラスチック製品の削減や代替素材への転換を通じて使用量を減らすことを目指し、リユースは製品を繰り返し使用することで廃棄物の発生を遅らせます。そしてリサイクルは廃棄されたプラスチックを新たな製品の原料として再生させる方法であり、物理的に再利用するマテリアルリサイクル、化学的に分解して原料に戻すケミカルリサイクル、焼却時の熱エネルギーを回収するサーマルリサイクルに大別されます。これらの方法はプラスチックの特性や汚染度に応じて選択され、資源循環型社会の構築に貢献します。各国政府や地方自治体は、レジ袋の有料化、使い捨てプラスチック製品の規制、拡大生産者責任(EPR)の導入など、様々な政策を通じて発生抑制と適正管理を推進しており、消費者の意識向上や分別排出の徹底も不可欠です。

一方で、リサイクルが困難なプラスチック廃棄物については、高度な焼却施設での処理や最終処分場での埋め立てが行われます。焼却は減容化と衛生的な処理を可能にするものの適切な排ガス処理が不可欠であり、埋め立ては最終手段として極力削減されるべきです。このような管理を高度化させる技術革新も進んでおり、AIを活用した自動選別システムや近赤外線(NIR)センサーによる効率的な分別、海洋プラスチックごみの回収技術が開発されています。ケミカルリサイクル分野では、廃プラスチックを元のモノマーに戻す解重合技術や燃料に変換する熱分解技術が進化し、より多くの種類のプラスチックを資源として再利用できるようになりつつあります。また、自然環境下で微生物によって分解される生分解性プラスチックの開発も進められており、特定の用途での環境負荷低減が期待されます。これらの技術と政策、そして市民参加が一体となることで、プラスチック廃棄物のライフサイクル全体にわたる管理が強化され、持続可能な循環型社会の実現に向けた重要な鍵を握っています。