プラスチック射出成形市場 規模・シェア分析 – 成長動向と予測 (2026-2031年)

プラスチック射出成形レポートは、原材料の種類別(ポリプロピレン、アクリロニトリルブタジエンスチレン、ポリスチレン、ポリエチレン、ポリ塩化ビニルなど)、用途別(包装、建築・建設、消費財、エレクトロニクス、自動車・輸送、ヘルスケア、その他用途)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラスチック射出成形市場分析レポートの概要を以下にご報告いたします。

本レポートは、プラスチック射出成形市場について、原材料タイプ別(ポリプロピレン、アクリロニトリルブタジエンスチレン、ポリスチレン、ポリエチレン、ポリ塩化ビニルなど)、用途別(包装、建築・建設、消費財、エレクトロニクス、自動車・輸送、ヘルスケア、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化し、詳細な分析を提供しています。

市場概要

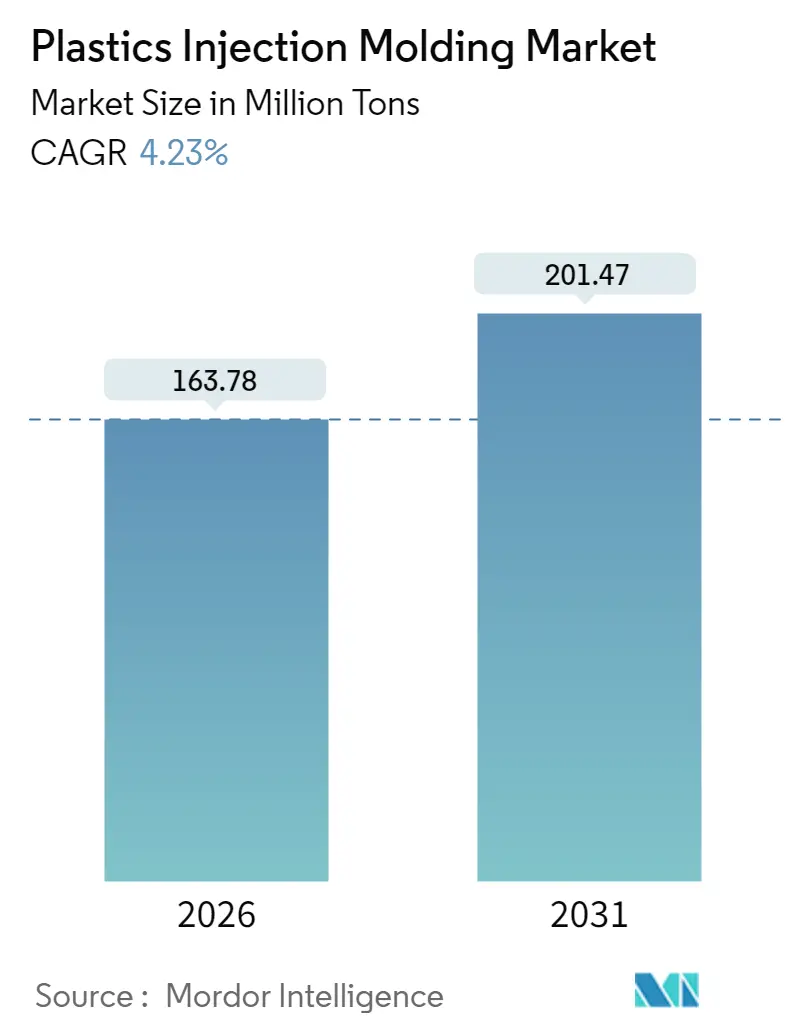

プラスチック射出成形市場は、2025年に1億5,713万トンと評価され、2026年には1億6,378万トン、2031年には2億147万トンに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.23%が見込まれています。この持続的な成長は、包装、自動車、エレクトロニクス、医療機器分野における費用対効果の高い大量生産において、射出成形技術が中心的な役割を担っていることを示しています。

Eコマースの成長、電気自動車(EV)生産の加速、循環型経済を推進する規制強化が、プラスチック射出成形市場の用途基盤を拡大しています。同時に、エネルギー効率の高い全電動式機械や先進的な材料配合が、生産者が上昇する投入コストを相殺するのに役立っています。アジア太平洋地域のエレクトロニクス産業クラスターの成長、北米のリショアリング(生産拠点の国内回帰)イニシアチブ、欧州のリサイクル規制における先駆的な立場が、各地域の機会を増幅させています。一方で、原油価格に連動する樹脂価格の変動や、世界的なプラスチック規制の強化が利益率を圧迫し、再生原料、デジタル品質管理、製品のライフサイクル追跡システムへの投資を促しています。

主要なレポートのポイント

* 原材料別: ポリエチレンは2025年にプラスチック射出成形市場シェアの36.05%を占め、2031年までに5.02%のCAGRで成長すると予測されています。

* 用途別: 包装は2025年にプラスチック射出成形市場規模の32.10%を占めました。一方、自動車・輸送分野は2031年までに4.98%のCAGRで最も速く拡大すると予測されています。

* 地域別: アジア太平洋地域は2025年にプラスチック射出成形市場の34.10%を占め、2031年までに5.24%のCAGRで成長すると予測されています。

世界のプラスチック射出成形市場のトレンドと洞察

推進要因:

* Eコマースによる包装需要の急増: 爆発的な小包量の増加により、耐久性がありながら軽量な保護ソリューションの需要が高まっています。これにより、ブランドオーナーは、材料使用量を最小限に抑えつつ強度を損なわないモノマテリアル(単一素材)のポリエチレンおよびポリプロピレン製パッケージを指定するようになっています。欧州連合の包装および包装廃棄物規則(PPWR)は、2025年から施行され、2030年までにPET食品包装に30%のリサイクル含有量を義務付けており、より高いリサイクルブレンドに対応するための金型およびプロセスパラメーターの再設計を加速させています。

* 自動車およびEVにおける軽量化要件: 自動車OEMは、厳格なフリート平均CO₂目標を達成し、EVの航続距離を最大化するために、プラスチックへの代替を強化しています。テスラのギガキャスティング戦略は、大型アルミニウム鋳造が部品点数を削減する方法を示していますが、同時に鋳造構造と統合する射出成形の内外装トリムの需要を拡大しています。バッテリーメーカーは、スチール代替品と比較して車両あたり最大40kgの軽量化を実現する、難燃性サンドイッチ壁を備えた熱可塑性ハウジングを検討しています。

* 使い捨て医療機器の需要増加: パンデミック後のヘルスケア投資により、病院は使い捨て注射器、ピペット、診断カートリッジシステムを標準化するようになり、ISO 13485認証を受けた成形能力の拡大を推進しています。ハスキー社のICHOR多キャビティシステムのような設備進歩は、薬剤送達部品の2秒未満のサイクルタイムを可能にし、規模の経済を促進しています。

* 射出成形EVバッテリーハウジングのOEM採用: 自動車メーカーは、質量を削減し、衝突エネルギー吸収を改善するために熱可塑性ハウジングを精査しています。BYDのYangwang U7プログラムは、±0.3%の重量公差内でリアスポイラーを成形するために2プラテンプレスを採用しており、大型外装パネルで達成可能な精度を示しています。

抑制要因:

* 原油価格に連動した樹脂価格の変動: 地政学的混乱により、ポリエチレンおよびポリプロピレンのスポット価格が上昇しました。2025年に導入された米国の関税は、一部の樹脂グレードの着地コストを10~15%上昇させました。一方、中国の供給過剰(推定500万トンの追加生産能力)はアジアの価格を押し下げ、地域間の裁定取引スプレッドを拡大させました。

* 厳格化する世界のプラスチック規制: EU PPWRのリサイクル可能性と最小リサイクル含有量の義務、および2030年までに施行される各国での使い捨てプラスチック禁止は、製品ポートフォリオ全体の再設計を余儀なくしています。米国では、2026年までに47億ドルと予測される拡大生産者責任(EPR)費用が事実上の材料税として機能し、従来の樹脂の総着地コストを押し上げています。

セグメント分析

* 原材料タイプ別: ポリエチレンが持続可能性への移行を牽引

ポリエチレンは2025年にプラスチック射出成形市場の36.05%という圧倒的なシェアを確保し、リサイクル含有量義務がそのリサイクル性の優位性を強化するため、2031年までに5.02%のCAGRで成長する見込みです。この優位性は、薄肉包装、キャップ・クロージャーシステム、および樹脂の耐薬品性を活用した新興の自動車用燃料電池部品によって支えられています。ポリプロピレンは、高い熱たわみ温度と剛性対重量比を活用し、自動車内装トリム、HVACハウジング、家電部品でそれに続いています。

* 用途別: 包装が主導し、自動車分野が革新を推進

包装は、オムニチャネル小売の拡大と食品安全要件の強化を背景に、2025年にプラスチック射出成形市場シェアの32.10%を維持しました。モノマテリアルクロージャー、ディスペンシングポンプ、改ざん防止容器が新製品開発の主流を占め、完全にリサイクル可能なフォーマットに対する小売業者の嗜好を反映しています。同時に、自動車・輸送分野は、EVの普及と軽量化義務により、単位あたりのプラスチック含有量が増加するため、2031年までに4.98%のCAGRで加速すると予測されています。

地域分析

* アジア太平洋: 2025年にプラスチック射出成形市場の34.10%を占め、中国、インド、東南アジアがエレクトロニクスおよび自動車生産を拡大するにつれて、2031年までに5.24%のCAGRで成長しています。政府のインセンティブ、低い労働コスト、および下流の組立工場への近接性が生産能力の増強を支えています。

* 北米: リショアリングとニアショアリングの恩恵を受けており、メキシコは2023年に439億ドルのFDIを確保し、自動車内装用の金型輸入とターンキーセル設置を促進しています。

* 欧州: 欧州のコンバーターは、2030年までにPET包装に30%のリサイクル含有量を義務付けるPPWR要件を満たすため、解重合および溶剤ベースの精製プラントに投資しています。

* 南米: ブラジルの自動車需要に依存しており、現地生産部品の規則により国内のプラスチック部品生産が増加しています。

* 中東・アフリカ: サウジアラビアのポリマー下流投資と、南アフリカの現地部品生産を刺激するための金型助成制度を通じて拡大しています。

競争環境

市場は高度に細分化されており、地域の受託成形業者と、樹脂、機械、完成部品にわたるグローバルな統合プレーヤーが共存しています。受託成形分野では、規制されたニッチ市場をターゲットとした統合が進んでいます。持続可能性の資格が競争上の差別化要因として機能しています。同時に、スマート補助装置を備えた自動化改修が普及しており、機械学習ベースの流量バランス調整機能を備えた冷却ユニットや、状態監視機能を備えた材料ハンドリングロボットが、予期せぬダウンタイムを削減し、部品品質を標準化しています。

主要プレーヤー: ALPLA、Amcor PLC、AptarGroup, Inc.、Magna International Inc.、Silgan Holdings Inc.などが挙げられます。

最近の業界動向

* 2025年6月: SEKISUI CHEMICALは、インドのプネに自動車用射出成形製品の6番目の工場を建設すると発表し、2026年1月の操業開始に向けて300万ドルを投資しました。

* 2024年1月: ArterexはMicromoldの買収を完了し、次世代医療機器向けの精密部品生産能力を拡大しました。

以上が、プラスチック射出成形市場分析レポートの概要となります。

このレポートは、世界のプラスチック射出成形市場に関する詳細な分析を提供しています。プラスチック射出成形とは、熱で溶融させたプラスチック材料を金型に注入し、冷却・固化させることで成形品を得る製造プロセスです。本レポートでは、市場の定義、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来展望といった多岐にわたる側面を網羅しています。

市場は、原材料タイプ別(ポリプロピレン、ABS、ポリスチレン、ポリエチレン、PVC、ポリカーボネート、ポリアミド、その他)、用途別(包装、建築・建設、消費財、電子機器、自動車・輸送機器、ヘルスケア、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)に詳細にセグメント化され、市場規模と予測はすべて数量(キロトン)ベースで提供されています。

市場の成長を牽引する主要因としては、Eコマースの急増に伴う包装需要の拡大、自動車および電気自動車(EV)における軽量化要件の増加、使い捨て医療用品へのニーズの高まり、アジア太平洋地域における電子機器製造の工業化、そしてEVバッテリーハウジングへの射出成形品のOEM採用が挙げられます。これらの要因が市場の拡大を後押ししています。

一方で、市場にはいくつかの抑制要因も存在します。原油価格に連動する樹脂価格の変動性、世界的に厳しさを増すプラスチック規制、そして大型電動プレス機導入のための設備投資(Cap-Ex)と技術者不足(スキルギャップ)が、市場成長の課題となっています。

市場規模と成長予測に関して、2026年には市場規模が1億6378万トンに達し、2031年には2億147万トンまで成長すると予測されています。この期間における年平均成長率(CAGR)は4.23%と見込まれています。

セグメント別の詳細では、原材料タイプ別ではポリエチレンが市場全体の36.05%を占める最大のシェアを持ち、リサイクルへの取り組みと包装需要に支えられ、5.02%という最も高いCAGRで成長すると予測されています。用途別では、自動車および輸送機器分野がEVの軽量化ニーズに牽引され、4.98%のCAGRで最も急速な成長を遂げると見込まれています。

地域別では、アジア太平洋地域が世界の数量ベース需要の34.10%を占める最大の市場であり、堅調な電子機器および自動車製造がその主要因となっています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア、およびランキング分析が行われています。ALPLA、Amcor PLC、SEKISUI CHEMICAL CO., LTD.、TOYOTA BOSHOKU CORPORATIONなど、主要なグローバル企業20社の詳細な企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが提供されています。

本レポートは、市場のバリューチェーン分析やポーターの5つの力分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の程度)を通じて、市場の構造と競争ダイナミクスを深く掘り下げています。また、市場機会と将来の展望として、未開拓の領域や満たされていないニーズの評価も行われており、今後の市場戦略策定に役立つ情報が提供されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマース主導の包装需要の急増

- 4.2.2 自動車およびEVにおける軽量化要件

- 4.2.3 使い捨て医療用品の需要増加

- 4.2.4 APACエレクトロニクス製造における工業化

- 4.2.5 射出成形EVバッテリーハウジングのOEM採用

- 4.3 市場の阻害要因

- 4.3.1 原油価格に連動する樹脂価格の変動

- 4.3.2 世界的なプラスチック規制の強化

- 4.3.3 全電動高トン数プレスにおける設備投資とスキルギャップ

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 原材料タイプ別

- 5.1.1 ポリプロピレン

- 5.1.2 アクリロニトリルブタジエンスチレン (ABS)

- 5.1.3 ポリスチレン

- 5.1.4 ポリエチレン

- 5.1.5 ポリ塩化ビニル (PVC)

- 5.1.6 ポリカーボネート

- 5.1.7 ポリアミド

- 5.1.8 その他の原材料

- 5.2 用途別

- 5.2.1 包装

- 5.2.2 建築・建設

- 5.2.3 消費財

- 5.2.4 エレクトロニクス

- 5.2.5 自動車・輸送

- 5.2.6 ヘルスケア

- 5.2.7 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

- 5.3.1 アジア太平洋

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ALPLA

- 6.4.2 Amcor PLC

- 6.4.3 Antolin

- 6.4.4 AptarGroup, Inc.

- 6.4.5 BERICAP

- 6.4.6 CVA Plastics

- 6.4.7 EVCO Plastics

- 6.4.8 FORVIA Faurecia

- 6.4.9 HTI Plastics

- 6.4.10 Husky Technologies

- 6.4.11 IAC Group

- 6.4.12 Magna International Inc.

- 6.4.13 Marelli Holdings Co. Ltd

- 6.4.14 Naber Plastics BV

- 6.4.15 Quantum Plastics

- 6.4.16 SCHAUENBURG Industrietechnik

- 6.4.17 SEKISUI CHEMICAL CO., LTD.

- 6.4.18 Silgan Holdings Inc.

- 6.4.19 The Rodon Group

- 6.4.20 TOYOTA BOSHOKU CORPORATION

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プラスチック射出成形は、熱可塑性プラスチックや一部の熱硬化性プラスチックを加熱溶融させ、金型内に高圧で射出し、冷却・固化させることで、目的の形状の製品を連続的に製造する成形加工法です。この技術は、複雑な形状の製品を高い精度で、かつ大量に効率良く生産できる点が最大の特徴であり、現代の製造業において不可欠な基盤技術の一つとして広く利用されています。射出成形機は、プラスチックを溶かす射出ユニットと、金型を開閉・固定する型締めユニットから構成されます。溶融したプラスチックは金型キャビティに充填され、冷却・固化後、金型が開き成形品が取り出されるサイクルを繰り返します。このプロセスの自動化により、安定した品質の製品を効率的に供給することが可能です。

プラスチック射出成形には、用途や材料、製品特性に応じた多様な種類が存在します。一般的な「汎用射出成形」に加え、特定のニーズに対応する技術が開発されています。「ガスアシスト射出成形」は、溶融樹脂内部に不活性ガスを注入し、肉厚製品のヒケ防止、軽量化、サイクル短縮を実現します。「二色成形(多色成形)」は、異なる色や種類の樹脂を一つの金型内で連続射出し、複数の材料を組み合わせた製品を一体成形します。「インサート成形」は、金属部品などの異種材料を金型内に配置し、その周囲に樹脂を射出して一体化させる技術です。これにより、強度や機能性を向上させた複合部品の製造が可能となります。

さらに、「圧縮射出成形」は、金型を完全に閉じる前に樹脂を充填し、その後金型を圧縮することで、内部応力の低減や転写性の向上を図る方法です。特に大型部品や光学部品の製造に適しています。また、「発泡射出成形」では、樹脂に発泡剤を混ぜて射出することで、軽量化や断熱性の向上、ヒケの抑制などを実現します。これらの多様な射出成形技術は、製品の要求品質、コスト、生産量に応じて最適な方法が選択され、自動車部品、家電製品、医療機器、日用品など、幅広い分野でその応用が広がっています。材料科学の進歩と成形技術の融合により、今後もさらに高性能で複雑な製品の製造が可能になると期待されています。