プラスチゾル市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

プラスチゾル市場レポートは、業界を用途(接着剤・シーラント、塗料・コーティング、印刷インク、成形品、その他の用途)、エンドユーザー産業(建築・建設、輸送、繊維、家電・機械、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)でセグメント化しています。5年間の過去データと5年間の予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

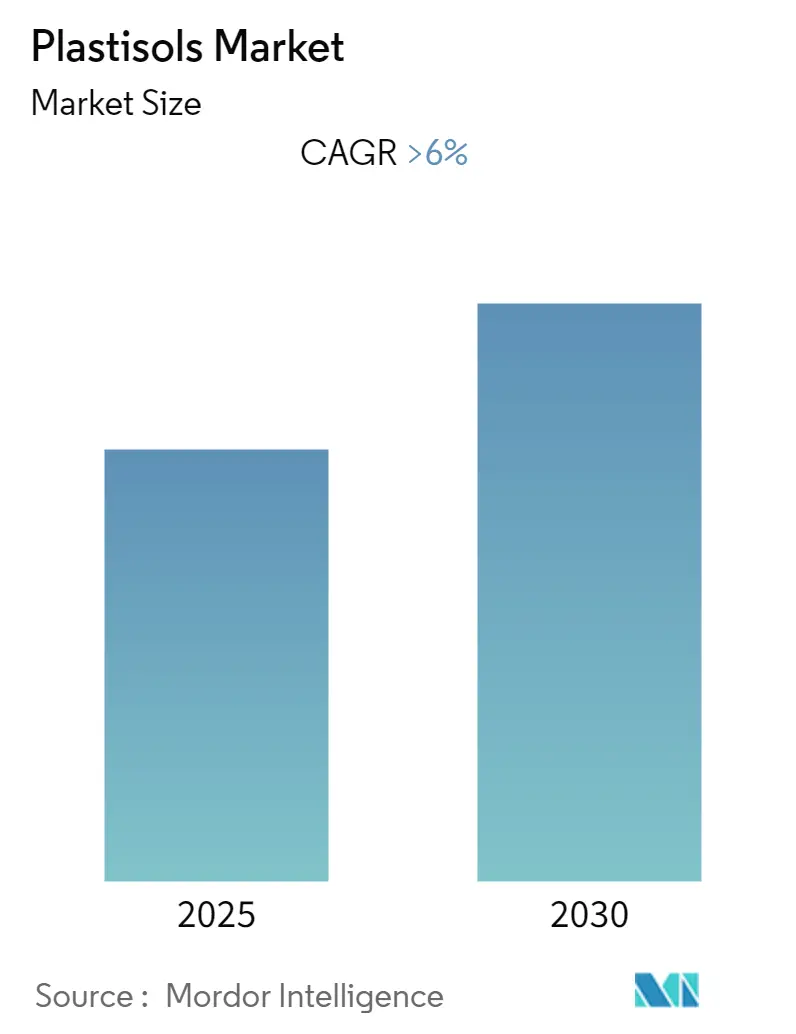

「プラスチゾル市場:規模、シェア、業界分析」レポートによると、プラスチゾル市場は予測期間中に6%を超える年平均成長率(CAGR)を記録すると予測されています。調査期間は2019年から2030年、基準年は2024年、予測期間は2025年から2030年です。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれており、市場の集中度は低いとされています。

市場概要

COVID-19パンデミックは当初、ロックダウンによる主要最終用途産業の供給と生産の中断により、プラスチゾル市場にマイナスの影響を与えました。しかし、2020年以降は主要最終用途セグメントの継続的な活動により、市場は着実に拡大しています。

市場成長の主要な推進要因は、建設業界の急速な拡大と、アジア太平洋地域における繊維産業からの需要の急増です。一方、プラスチゾルの環境への悪影響や、フタル酸エステルの人体への深刻な影響が、市場の成長を妨げる可能性があります。

今後の市場機会としては、PVCフリープラスチゾルの開発や、デジタルスクリーン印刷アプリケーションの採用拡大が挙げられます。アジア太平洋地域は市場を牽引し、予測期間中に最も高いCAGRを示すと予想されています。

主要な市場トレンドと洞察

1. 建設・建築業界からの需要増加

建設・建築セグメントは、プラスチゾル市場において最も急速に成長する最終用途産業セグメントとなる見込みです。プラスチゾルは、フローリングから壁装材に至るまで、多くの建築用途で利用されています。世界的な建設業界の拡大は、過去数年間のプラスチゾル消費量の増加につながっています。

建設・建築業界では、プラスチゾルは水配管・継手、電線管、灌漑・下水、ウェザーストリッピング、サイディング、オーニング、軒天、スカート、雨樋・縦樋、窓枠、ドア枠・クラッディング、コーティングパネル、デッキ・フェンシング、埋立地ライナー、プールライナー、ジオメンブレン、単層屋根材、床・壁装材、メンテナンスコーティングなどに幅広く使用されています。

アジア太平洋、中東、アフリカ諸国では、産業施設、病院、ショッピングモール、複合施設、ホスピタリティ、ITセクターの設立に向けた国内外からの多額の投資が行われています。インド、中国、インドネシアなどの健全な経済成長により、アジア太平洋地域は外国企業にとって魅力的な市場となっています。また、中東諸国が観光業や非石油セクターの発展に注力していることも、これらの地域での建設活動を推進しています。

ユーロスタットによると、ユーロ圏の建築生産高は2021年7月に前年同月比3.3%増加し、欧州連合全体では3.8%増加しました。また、2021年11月にはユーロ圏で0.5%、欧州連合全体で1.3%増加しています。中国国家統計局によると、中国の建設業界の付加価値は2021年に約8兆人民元(約1.24兆米ドル)に達し、2020年の7.24兆人民元(約1.05兆米ドル)から増加しました。これらの要因が、予測期間中のプラスチゾル市場の世界的な成長を後押しすると考えられます。

2. アジア太平洋地域が市場を牽引

アジア太平洋地域は市場を支配すると予想されています。この地域では、中国がGDPにおいて最大の経済国であり、世界有数の生産拠点の一つとして急速に台頭しています。同国の製造業は、経済に大きく貢献しています。

インドでは、多数の空港が計画または開発段階にあり、政府は航空需要の増加に対応するため、2032年までに100の空港を建設する計画です。2021年度予算では、アタル・ミッション・フォー・リジュベネーション・アンド・アーバン・トランスフォーメーションおよびスマートシティ・ミッションに137億5000万インドルピー(約1.85億米ドル)が割り当てられ、建設イニシアチブが推進されています。

アジア太平洋地域の複数の国々では、住宅建設を促進するための政府による様々な施策が講じられています。例えば、マレーシア政府は2021年度予算で、プログラム・ペルマハン・ラキャット(PPR)の下で最大14,000戸の住宅開発に5億マレーシアリンギット(約1.131億米ドル)を、ルマ・メスラ・ラキャット(RMR)の3,000戸の開発に3億1500万マレーシアリンギット(約7125万米ドル)を割り当てました。

中国は世界でも有数の都市化率を誇り、アメリカ建築家協会(AIA)のデータによると、上海は1990年代から2025年までにニューヨーク市10個分に相当する都市を建設したことになります。

中国広西チワン族自治区の平南県は、地理的優位性を活用するため、264億人民元(約40.8億米ドル)を投じて繊維製造クラスターに投資しています。同県は、今後設立される繊維・アパレルクラスター向けに226件以上の繊維・アパレルプロジェクトを契約し、100社以上が設立され、そのうち37社が2021年末までに操業を開始する予定でした。

これらの全ての要因が、予測期間中のアジア太平洋地域におけるプラスチゾル市場の成長を促進すると考えられます。

競争環境

プラスチゾル市場は部分的に細分化された性質を持っています。主要な市場プレーヤーには、Fujifilm Holdings Corporation、Lancer Group International、PATCHAM、Avient Corporation、Carlisle Plastics Companyなどが含まれます(順不同)。

最近の業界動向

* 2022年3月: PATCHAM(FZC)は、欧州でのプラスチゾル事業および印刷インク事業の改善・拡大のため、欧州の主要な化学品販売業者であるOQEMA Groupを公式販売パートナーに任命しました。

* 2021年5月: Avient Corporationは、プラスチゾル特殊効果インクおよび添加剤を「Avient Specialty Inks」という新しいブランド名で発売しました。これにより、顧客はニーズに合った製品を注文できるようになりました。

本レポートは、プラスチゾル市場に関する詳細な分析を提供しています。プラスチゾルは、通常ポリ塩化ビニル(PVC)を液状可塑剤に分散させた熱可塑性液体ポリマーであり、約180℃に加熱すると粘性ゲルに変化し、冷却後に可塑化された固体製品となる特性を持っています。本調査は、アプリケーション、最終用途産業、および地域別に市場をセグメント化し、主要15カ国における市場規模と予測を収益(USD百万)に基づいて分析しています。

調査は特定の仮定に基づき、広範な調査方法を用いて実施されました。市場の範囲は、接着剤・シーラント、塗料・コーティング、印刷インク、成形品などのアプリケーション、建設・建築、輸送、繊維、家電・機械などの最終用途産業、そしてアジア太平洋、北米、ヨーロッパ、南米、中東・アフリカといった主要地域にわたります。

市場の成長を促進する主要な要因としては、建設業界の急速な拡大と、アジア太平洋地域における繊維産業からの需要の急増が挙げられます。一方で、プラスチゾルの環境への悪影響や、フタル酸エステルが人体に与える深刻な影響といった課題が市場の成長を抑制する要因となっています。本レポートでは、産業バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の競争環境と構造を深く掘り下げています。

市場は、アプリケーション別では接着剤・シーラント、塗料・コーティング、印刷インク、成形品、その他のアプリケーションに分類されます。最終用途産業別では、建設・建築、輸送、繊維、家電・機械、その他の最終用途産業に分けられます。地域別では、中国、インド、日本、韓国を含むアジア太平洋地域が最も注目され、その他に北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)が詳細に分析されています。

本レポートの主要な調査結果によると、プラスチゾル市場は予測期間(2025年~2030年)において6%を超える年平均成長率(CAGR)で成長すると予測されています。特にアジア太平洋地域は、2025年に最大の市場シェアを占め、予測期間中も最も高いCAGRで成長する地域となる見込みです。市場の主要企業には、富士フイルムホールディングス株式会社、Lancer Group International、PATCHAM、Avient Corporation、Carlisle Plastics Companyなどが挙げられます。

競争環境の分析では、M&A、合弁事業、提携、契約といった活動、市場シェアの分析、および主要企業が採用する戦略が詳細に検討されています。Campbell Plastics、Chemionics Corporation、International Coatings、MONARCH COLOR CORPORATION、Polyblend、PolySol LLC、Sinclair & Rush, Inc.、Sushee Coatings、Uniway Asia Limited、VITA LIQUID POLYMERSなど、多数の企業のプロファイルが提供されており、市場の競争構造を理解する上で重要な情報となっています。

将来の市場機会とトレンドとしては、PVCフリープラスチゾルの開発と採用の拡大、およびデジタルスクリーン印刷アプリケーションの普及が挙げられます。これらは、環境規制の強化と技術革新に対応し、市場の新たな成長分野を形成すると期待されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 急速に拡大する建設産業

- 4.1.2 アジア太平洋地域の繊維産業からの需要急増

-

4.2 阻害要因

- 4.2.1 プラスチゾルの環境への悪影響

- 4.2.2 フタル酸エステルが人体に与える深刻な影響

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 用途

- 5.1.1 接着剤およびシーラント

- 5.1.2 塗料およびコーティング

- 5.1.3 印刷インキ

- 5.1.4 成形品

- 5.1.5 その他の用途

-

5.2 エンドユーザー産業

- 5.2.1 建築・建設

- 5.2.2 輸送

- 5.2.3 繊維

- 5.2.4 家電製品および機械

- 5.2.5 その他のエンドユーザー産業

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 キャンベルプラスチックス

- 6.4.2 カーライルプラスチックスカンパニー

- 6.4.3 ケミオニクスコーポレーション

- 6.4.4 富士フイルムホールディングス株式会社

- 6.4.5 インターナショナルコーティングス

- 6.4.6 ランサーグループインターナショナル

- 6.4.7 モナークカラーコーポレーション

- 6.4.8 パッチャム

- 6.4.9 ポリブレンド

- 6.4.10 アビエントコーポレーション

- 6.4.11 ポリソルLLC

- 6.4.12 シンクレア&ラッシュ社

- 6.4.13 スシーコーティングス

- 6.4.14 ユニウェイアジアリミテッド

- 6.4.15 ヴィータリキッドポリマーズ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 PVCフリープラスチゾル

- 7.2 デジタルスクリーン印刷アプリケーションの採用拡大

*** 本調査レポートに関するお問い合わせ ***

プラスチゾルとは、微細なポリマー粒子、主に塩化ビニル(PVC)樹脂が、液状の可塑剤中に均一に分散されたゾル状の混合物を指します。常温では安定した液体またはペースト状を保ちますが、加熱することでポリマー粒子が可塑剤を吸収し、膨潤・融着して均一な弾性体または硬質なプラスチック材料へと変化する特性を持っています。このプロセスは「ゲル化」または「硬化」と呼ばれます。プラスチゾルは、揮発性有機溶剤(VOC)や水を含まないため、100%固形分であり、環境負荷が低いという大きな利点があります。主要な構成要素としては、塩化ビニル樹脂、可塑剤の他に、熱安定剤、紫外線安定剤、充填剤、顔料、レオロジー調整剤などが挙げられ、これらを組み合わせることで多様な物性を持つ製品が製造されます。

プラスチゾルの種類は、その用途や求められる物性によって多岐にわたります。例えば、スクリーン印刷用プラスチゾルは、繊維製品やグラフィック印刷に用いられ、優れた発色性や柔軟性、耐久性が求められます。ディッピング用プラスチゾルは、手袋や工具のハンドル、電線被覆などに使用され、均一な膜厚と耐薬品性、絶縁性が重視されます。回転成形用プラスチゾルは、中空の玩具や自動車部品の製造に用いられ、流動性と成形後の強度、柔軟性が重要です。その他にも、スプレーコーティング用、発泡プラスチゾル、高粘度タイプ、低粘度タイプ、透明、不透明、様々な硬度を持つものなど、非常に幅広いバリエーションが存在します。これらの違いは、主に配合される樹脂の種類(重合度など)、可塑剤の種類と量、添加剤の種類と比率によって調整されます。

プラスチゾルの用途は非常に広範です。最も一般的に知られているのは、Tシャツなどの衣料品へのスクリーン印刷です。鮮やかな色彩と耐久性のあるプリントが可能で、洗濯にも強いという特徴があります。工業分野では、自動車部品のシーリング材や防錆コーティング、アンダーボディコーティングとして広く利用されています。また、手袋(作業用、医療用)、工具のグリップ、電線やケーブルの絶縁被覆、金属製品の保護コーティングなど、ディッピングによる成形も盛んです。建築分野では、床材、壁紙、屋根材、防水シートなどに使用され、耐久性や耐候性、防汚性が評価されています。さらに、人工皮革、ターポリン、コンベアベルトなどのファブリックコーティング、玩具やボール、自動車のダッシュボードなどの成形品、ガスケット、キャップ、釣り具など、その応用範囲は多岐にわたります。

プラスチゾルに関連する技術としては、まずその加工方法が挙げられます。スクリーン印刷、ディッピング、ナイフコーティング、ロールコーティング、スプレーコーティング、回転成形、スラッシュ成形など、様々な成形加工技術がプラスチゾルの特性を活かして利用されています。これらの加工法は、プラスチゾルが常温で液体であり、加熱によって硬化するという特性に基づいています。また、材料技術も重要です。主成分であるPVC樹脂の選択、フタル酸エステル系や非フタル酸エステル系(DOTP、クエン酸エステルなど)の可塑剤の選定、熱安定剤、紫外線安定剤、充填剤(炭酸カルシウム、タルクなど)、顔料、レオロジー調整剤、密着促進剤、発泡剤などの各種添加剤の配合技術が、最終製品の性能を大きく左右します。硬化プロセスにおいては、加熱炉、IRヒーター、熱風乾燥機などが用いられ、均一かつ効率的なゲル化が求められます。

市場背景としては、プラスチゾルは長年にわたり、その優れた加工性、多様な物性、そしてコストパフォーマンスの高さから、多くの産業で不可欠な材料として利用されてきました。特に、溶剤を使用しない100%固形分であるため、作業環境の改善やVOC排出規制への対応という点で有利です。しかし、近年では環境規制や健康への懸念から、特にフタル酸エステル系可塑剤の使用に関して厳しい目が向けられるようになっています。欧州のREACH規制や米国のProp 65など、世界各地で特定のフタル酸エステル系可塑剤の使用が制限される動きがあり、これに対応するため、非フタル酸エステル系可塑剤への転換が急速に進んでいます。これにより、プラスチゾル市場は安定した成熟市場でありながらも、持続可能性と安全性への対応が重要な課題となっています。

将来展望としては、プラスチゾルは今後もそのユニークな特性を活かし、様々な分野で利用され続けると予想されます。特に、環境規制への対応として、より安全で高性能な非フタル酸エステル系可塑剤やバイオベース可塑剤の開発が加速するでしょう。これにより、環境負荷の低減と製品の安全性向上が図られます。また、特定の用途に特化した高機能なプラスチゾルの開発も進むと考えられます。例えば、より高い耐久性、耐候性、耐薬品性、難燃性を持つ製品や、より速い硬化速度、優れた触感を持つ製品などが求められるでしょう。リサイクル技術の進化も重要なテーマであり、PVC製品全体のリサイクル率向上に向けた取り組みが、プラスチゾル製品の持続可能性を高める鍵となります。さらに、自動化された生産ラインへの適合性向上や、新たなニッチ市場での応用探索も、プラスチゾルの将来を形作る要素となるでしょう。プラスチゾルは、常に変化する市場のニーズと環境要請に応えながら、進化を続けていく材料であると言えます。