多血小板血漿市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

多血小板血漿市場レポートは、血漿タイプ(純粋PRP、白血球含有PRP、白血球含有フィブリンなど)、用途(整形外科・スポーツ医学、神経学・脊椎など)、エンドユーザー(病院、専門・外来クリニック、研究機関)、起源(自己由来PRPなど)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血小板豊富血漿(PRP)市場の概要

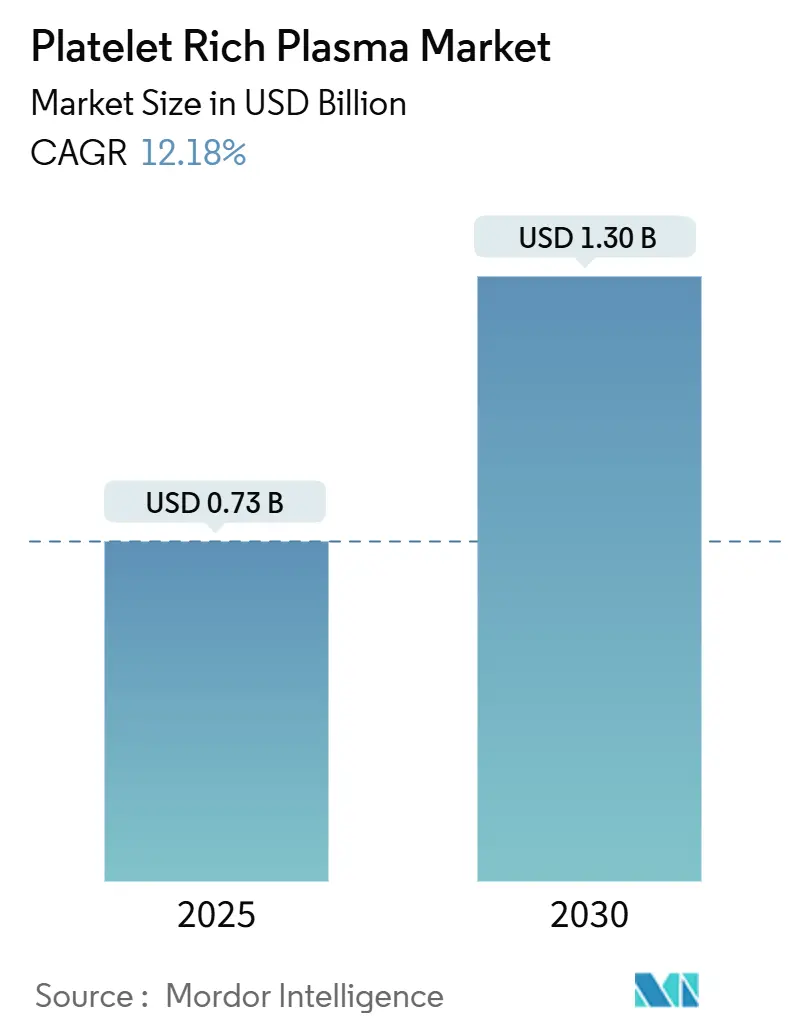

血小板豊富血漿(PRP)市場は、2025年には0.73億米ドルに達し、2030年には1.30億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.18%が見込まれています。この成長は、病院が再生医療を外来診療に移行させていること、自動調製システムが操作のばらつきを排除していること、そして整形外科、美容、歯科といった幅広い適応症で臨床的エビデンスが拡大していることに起因しています。整形外科スポーツ医学が依然として最も広範な臨床的足跡を保持していますが、顔の若返り、育毛、その他の美容用途が現在、成長を牽引しています。企業は、マイクロ流体遠心分離機とAI誘導分離アルゴリズムを組み合わせることで差別化を図っており、自己由来プロトコルに関する規制の明確化が医療提供者の信頼を維持しています。アジア太平洋地域におけるメディカルツーリズムの活況と可処分所得の増加が世界的な勢いを増している一方で、標準化のギャップや償還の制限が、コストに敏感な市場での普及を抑制しています。

主要な市場動向の要点

* 血漿タイプ別: 2024年にはPure PRPが収益シェアの45.55%を占めましたが、白血球豊富フィブリン(Leukocyte-Rich Fibrin)は2030年までに18.25%のCAGRで最も急速な拡大が見込まれています。

* 用途別: 2024年にはスポーツ医学が血小板豊富血漿市場シェアの40.53%を占めましたが、美容・皮膚科処置は2030年までに17.85%のCAGRで加速すると予測されています。

* エンドユーザー別: 2024年には病院が血小板豊富血漿市場規模の47.63%を占めましたが、専門・外来クリニックは16.87%のCAGRで最も急速に進展しています。

* 起源別: 2024年の収益の86.36%は自己由来製品が占めましたが、同種由来製品は標準化されたドナープロトコルが成熟するにつれて、15.67%という目覚ましいCAGRを記録しています。

* 地域別: 2024年には北米が39.63%のシェアを保持しましたが、アジア太平洋地域は2030年までに15.82%のCAGRで最も高い成長を遂げると予測されています。

市場の推進要因

* スポーツ傷害および整形外科疾患の発生率の増加: エリートおよびアマチュアアスリートは、腱や靭帯の損傷に対する第一選択介入としてPRPを選択する傾向が強まっています。NFLのデータによると、2024年には従来の外科手術と比較して再生医療の使用が15%増加しました。標準的なプロトコルは、より迅速な競技復帰と再負傷リスクの低減をもたらし、PRP市場を拡大しています。

* 美容・審美処置の増加: 美容医療では、マイクロニードリング、レーザーリサーフェシング、「ヴァンパイアフェイシャル」プロトコルにPRPが組み込まれています。米国形成外科学会は、2024年にPRPベースの美容セッションが47%急増したと報告しています。若年層の予防的スキンケアや育毛治療への需要が高まり、ソーシャルメディアや有名人の推薦が消費者の認知度を高めています。

* PRP調製システムの技術進歩: 自動マイクロ流体遠心分離機は、15分未満で標準化された血小板濃度を提供し、患者の滞在時間を短縮します。テルモBCTのAI対応プラットフォームは、各患者のヘマトクリット値に合わせて遠心分離パラメーターを調整し、再現性のある投与とより良い結果を保証します。これらの進歩は、生物学的ばらつきに関する従来の懐疑論に対処し、保険会社の信頼を高めています。

* 高齢化による慢性筋骨格系疾患の増加: 日本、米国、西ヨーロッパの人口は高齢化しており、変形性関節症の有病率もそれに伴い上昇しています。高齢者は関節置換手術を延期または回避するために生物学的注射を好み、継続的な治療収益を生み出しています。PRPは、高齢者の高額な手術費用やリハビリ期間を軽減する手段として、医療システムから注目されています。

市場の阻害要因

* 標準化された調製プロトコルの欠如: 40以上の調製方法が存在し、それぞれ異なる血小板数と成長因子プロファイルを生み出すため、再現性が損なわれ、保険会社の承認を妨げています。機器のばらつき、スタッフのトレーニング不足、白血球ろ過の一貫性の欠如が、特に小規模なクリニックでばらつきを増幅させています。この曖昧さが紹介の信頼性を低下させ、広範な臨床導入を遅らせています。

* 高額な自己負担費用と不十分な償還: 一般的なPRP注射は1回あたり500~2,000米ドルかかり、ほとんどの保険会社は一部の整形外科的適応症を除き、治療を任意と分類し、支払い責任を患者に転嫁しています。複数回のセッションは経済的負担を増大させ、中所得層の再利用を制限しています。エビデンスが政策変更を推進しない限り、償還のギャップが市場浸透を制限する可能性があります。

セグメント分析

* 血漿タイプ別: 2024年にはPure PRPが市場の45.55%を占めましたが、白血球豊富フィブリン(LRF)は、その高密度フィブリンマトリックスが持続的な成長因子放出を可能にすることから、2025年から2030年にかけて18.25%のCAGRで拡大すると予測されています。整形外科医は炎症を最小限に抑えるために白血球貧乏製剤を好み、口腔外科医は骨移植の安定性を高めるためにL-PRFを採用しています。

* 用途別: 2024年には整形外科スポーツ医学が血小板豊富血漿市場シェアの40.53%を占めましたが、美容・皮膚科的介入は、医療スパの普及と低侵襲のアンチエイジングオプションに対する消費者の需要に支えられ、2030年までに17.85%のCAGRで加速しています。歯科および口腔顎顔面領域も、インプラントの骨統合と歯周再生におけるPRPの役割によって成長しています。眼科では、重度のドライアイ症候群や角膜表面修復に自己由来PRP点眼薬が注目されています。

* エンドユーザー別: 2024年には病院が血小板豊富血漿市場規模の47.63%を占めましたが、外来および専門クリニックは、患者が短い待ち時間と透明性の高い価格設定を求めることから、16.87%のCAGRで成長しています。ポータブルシステムにより、医療提供者は集中型ラボから解放され、処置室で同日治療を提供できるようになりました。

* 起源別: 自己由来PRPは、確立された安全性と規制上の優位性を反映し、2024年には収益シェアの86.36%を占めました。しかし、同種由来製品の血小板豊富血漿市場規模は、2024年のFDAの明確なガイダンスがドナースクリーニングと病原体検査への投資を促進したことから、15.67%のCAGRで成長すると予想されています。既製のソリューションは調製時間を短縮し、緊急治療室や外傷ユニットで不可欠な即時介入において重要な利点となります。

地域分析

* 北米: 2024年には0.29億米ドルの血小板豊富血漿市場収益を生み出し、堅牢な臨床研究ネットワーク、生物製剤に対する保険会社の理解、初期のFDAガイダンスを活用して39.63%のリードを維持しました。米国の医療提供者はPRPと関節鏡手術をバンドルし、保険会社の承認を促進しています。

* アジア太平洋: 血小板豊富血漿市場は、世界で最も速い15.82%のCAGRで成長すると予測されています。中国の2024-2030年再生医療ロードマップは、PRP研究センターへの資金提供を明記し、技術移転と現地でのデバイス製造を加速させています。日本の超高齢社会は、股関節および膝関節置換術を遅らせるためにPRPを受け入れています。

* 欧州: 調和されたEMAガイドラインと、ドイツおよび英国のセンターが主導する複数の大規模なランダム化比較試験の恩恵を受け、安定した勢いを維持しています。ドイツとイタリアにおける特定の整形外科および歯科適応症に対する部分的な償還は、手頃な価格を改善しています。

* 中東・アフリカ: 新興市場ですが魅力的です。湾岸協力会議(GCC)諸国の病院は、高まるウェルネスツーリズムを活用するためにプレミアム遠心分離機を輸入しています。

競争環境

市場集中度は中程度であり、整形外科大手であるStrykerとZimmer Biometは、既存の顧客にクロスセルするためにPRPシステムをインプラントとバンドルしています。テルモBCTとArthrexは、AIベースの血小板最適化機能を備えた自動遠心分離機を通じて、再現性のある結果を求める病院をターゲットにすることで、その地位を強化しています。Harvest TechnologiesやEmCyteのような専門企業は、美容クリニックに理想的なクローズドループカートリッジやマイクロボリュームキットで革新を進め、知的財産に基づいた参入障壁を築いています。

標準化された同種由来製品、PRPとヒアルロン酸または幹細胞エクソソームを組み合わせた併用療法、眼科のようなニッチ分野に未開拓の機会があります。マイクロ流体チャネルや光学式血小板数センサーに関する特許出願は、2024年に前年比18%増加し、精密機器への投資を反映しています。競争上の成功は、規制遵守、エビデンス生成、および資本設備、消耗品、臨床トレーニングを組み合わせたサービスモデルにかかっています。

主要企業

* EmCyte Corporation

* Johnson & Johnson (DePuy Synthes)

* Arthrex Inc.

* Zimmer Biomet

* Terumo Corporation

最近の業界動向

* 2025年1月: Smith+Nephewは、湿潤創傷環境をサポートする生体動的ヘマトゲルであるCENTRIO Platelet-Rich-Plasma Systemを発表しました。

* 2024年12月: Illuminate PRPは、臨床使用のための自己由来PRPを調製するポイントオブケアデバイスとしてFDAの承認を得ました。

このレポートは、血小板豊富血漿(Platelet-Rich Plasma, PRP)市場に関する包括的な分析を提供しています。PRPは、ベースラインレベルを超える濃度の血小板を含む自己血と定義され、少なくとも7つの成長因子を含んでいます。PRP療法は、患者自身の濃縮された血小板を注入することで、損傷した腱、靭帯、筋肉、関節の治癒を促進する治療法です。

市場の概要と予測:

世界のPRP市場は、2025年には0.73億米ドルの規模に達し、2030年までに1.30億米ドルに成長すると予測されています。特に、美容・皮膚科分野のアプリケーションは、2030年まで年平均成長率(CAGR)17.85%で最も急速に拡大すると見込まれています。製品の起源別では、自家製PRP製剤が2024年の収益の86.36%を占めており、依然として優勢ですが、同種製剤も市場での存在感を増しています。地域別では、アジア太平洋地域が2025年から2030年にかけて15.82%のCAGRで最も高い成長潜在力を持つと予測されています。

市場の牽引要因:

PRP市場の成長を促進する主な要因としては、スポーツ傷害や整形外科疾患の発生率の増加、美容・審美処置の件数の増加が挙げられます。また、PRP調製システムの技術進歩、高齢化による慢性筋骨格系疾患の増加、PRPと補助療法(PRF、エクソソーム、PRF+PRFなど)を組み合わせたプロトコルの普及、病院が院内での自己再生医療に移行する傾向も市場を後押ししています。特に、AI誘導型マイクロ流体遠心分離機のような技術革新により、15分未満で標準化された血小板濃度を提供できるようになり、臨床現場での信頼性が向上しています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。PRP調製プロトコルの標準化の欠如、高額な自己負担費用と不十分な償還制度が主な障壁となっています。さらに、PRPクリニックに対するエビデンスに基づく精査の強化や、競合する細胞を含まない生物製剤が需要を奪っていることも課題です。

市場セグメンテーション:

レポートでは、PRP市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* プラズマタイプ別: 純粋PRP(P-PRP)、白血球リッチPRP(L-PRP)、純粋血小板リッチフィブリン(P-PRF)、白血球リッチフィブリン(L-PRF)、その他の先進的なバリアント(A-PRF、i-PRF)など。

* 用途別: 整形外科・スポーツ医学、美容外科・皮膚科、歯科・口腔顎顔面外科、神経学・脊椎、心臓病学、眼科学、創傷ケアなど。

* エンドユーザー別: 病院、専門・外来クリニック、研究機関。

* 起源別: 自己PRP、同種PRP、相同PRP。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)の主要地域および17カ国を対象としています。

競争環境と将来の展望:

競争環境の分析では、市場集中度、市場シェア分析、およびAdiStem Ltd.、Arthrex、Johnson & Johnson (DePuy Synthes)、Terumo Corporation、Zimmer Biometなど20社に及ぶ主要企業のプロファイルが含まれています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向に基づいて評価されています。

レポートはまた、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しています。

このレポートは、PRP市場の全体像を理解し、将来の成長戦略を策定するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スポーツ傷害および整形外科疾患の発生率の増加

- 4.2.2 美容および審美処置件数の増加

- 4.2.3 PRP調製システムにおける技術的進歩

- 4.2.4 高齢化が慢性筋骨格疾患の症例を増加させる

- 4.2.5 PRP + 補助併用プロトコル(PRF、エクソソーム、PRF+PRF)の急増

- 4.2.6 病院から院内自己再生医療への移行

-

4.3 市場の阻害要因

- 4.3.1 標準化された調製プロトコルの欠如

- 4.3.2 高額な自己負担費用と不十分な償還

- 4.3.3 PRPクリニックに対するエビデンスに基づく監視の強化

- 4.3.4 競合する細胞フリーバイオ製剤による需要の食い合い

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 血漿タイプ別

- 5.1.1 純粋PRP (P-PRP)

- 5.1.2 白血球豊富PRP (L-PRP)

- 5.1.3 純粋多血小板フィブリン (P-PRF)

- 5.1.4 白血球豊富フィブリン (L-PRF)

- 5.1.5 その他 / 高度なバリアント (A-PRF, i-PRF)

-

5.2 用途別

- 5.2.1 整形外科・スポーツ医学

- 5.2.2 美容外科・皮膚科

- 5.2.3 歯科・口腔顎顔面外科

- 5.2.4 神経学・脊椎

- 5.2.5 循環器科

- 5.2.6 眼科

- 5.2.7 創傷ケア・その他

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門クリニック・外来クリニック

- 5.3.3 研究機関

-

5.4 起源別

- 5.4.1 自己PRP

- 5.4.2 同種PRP

- 5.4.3 相同PRP

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 AdiStem Ltd.

- 6.3.2 Apex Biologix

- 6.3.3 Arthrex

- 6.3.4 Celling Biosciences

- 6.3.5 Cesca Therapeutics

- 6.3.6 Johnson & Johnson (DePuy Synthes)

- 6.3.7 Dr PRP USA

- 6.3.8 EmCyte Corp.

- 6.3.9 Exactech

- 6.3.10 Glofinn Oy

- 6.3.11 Harvest Technologies

- 6.3.12 ISTO Biologics

- 6.3.13 Juventix Regenerative

- 6.3.14 Nuo Therapeutics

- 6.3.15 Regen Lab SA

- 6.3.16 Royal Biologics

- 6.3.17 Stryker Corp.

- 6.3.18 T-Biotechnology

- 6.3.19 Terumo Corporation

- 6.3.20 Zimmer Biomet

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

多血小板血漿(たけっしょうばんけっしょう、Platelet-Rich Plasma; PRP)は、患者様ご自身の血液から採取し、血小板を濃縮して作製される血漿成分を指します。このPRPには、組織の修復や再生を促進する様々な成長因子(PDGF、TGF-β、VEGF、EGF、IGF-1など)やサイトカインが豊富に含まれております。これらの生理活性物質が、損傷した組織の細胞増殖、コラーゲン産生、血管新生、炎症抑制などを促し、自然治癒力を高めることを目的として医療に応用されています。自己血液由来であるため、アレルギー反応や感染症のリスクが極めて低いという利点があります。

PRPの種類は、主に白血球の含有量によって分類されます。一つは「白血球含有PRP(Leukocyte-Rich PRP; LR-PRP)」で、白血球も一緒に濃縮されるため、抗菌作用や炎症反応を強く引き起こす可能性があります。もう一つは「白血球除去PRP(Leukocyte-Poor PRP; LP-PRP)」で、白血球をほとんど含まないため、炎症反応を抑えつつ組織修復を促すことが期待されます。どちらのタイプが適しているかは、治療対象となる疾患や部位によって異なり、例えば感染リスクのある部位や強い炎症を伴う場合はLR-PRPが、軟骨や腱の修復など炎症を抑えたい場合はLP-PRPが選択されることがあります。また、PRPの調製方法も様々で、遠心分離の回数や速度によって血小板の濃縮度や白血球の含有量が調整されます。近年では、PRPをさらに濃縮し、フィブリンゲルとして使用する「多血小板フィブリン(Platelet-Rich Fibrin; PRF)」も注目されており、フィブリンマトリックスが成長因子を徐放する特性を持つため、より持続的な効果が期待されています。

PRPの用途は多岐にわたり、様々な医療分野でその再生能力が活用されています。整形外科領域では、変形性関節症による膝の痛み、アキレス腱炎やテニス肘、ゴルフ肘といった腱板損傷、靭帯損傷、骨折の治癒促進、偽関節の治療などに用いられます。スポーツ医学の分野では、筋肉や腱の損傷、関節の炎症など、アスリートの早期復帰を支援する目的で利用されることが増えています。美容医療では、肌の若返り(しわ、たるみ、ニキビ跡の改善)、薄毛治療(AGAなど)における毛髪再生、目の下のクマの改善などに用いられ、自然な若返り効果が期待されています。歯科・口腔外科領域では、インプラント治療における骨造成、歯周病治療、抜歯後の治癒促進などに利用され、骨や軟組織の再生を助けます。その他、眼科領域でのドライアイや角膜潰瘍の治療、慢性的な難治性潰瘍や褥瘡の治癒促進など、幅広い分野での応用が進められています。

関連技術としては、PRPと同様に自己血液を利用した再生医療が挙げられます。例えば、「自己タンパク質溶液(Autologous Protein Solution; APS)」は、PRPからさらに抗炎症性サイトカインや成長因子を濃縮したもので、特に変形性関節症の治療において、炎症抑制と軟骨保護に特化した効果が期待されています。また、「濃縮成長因子(Concentrated Growth Factors; CGF)」は、PRPやPRFと類似した技術で、より高濃度の成長因子とフィブリンマトリックスを生成し、主に歯科領域で骨や軟組織の再生に用いられます。さらに、PRPは「幹細胞治療」と組み合わせて使用されることも多く、幹細胞の生着率や増殖能力を高める補助的な役割を果たすことで、より強力な組織再生効果を目指す研究も進められています。これらの技術は、それぞれ特定の疾患や目的に合わせて使い分けられ、再生医療の選択肢を広げています。

市場背景としては、高齢化社会の進展に伴う変形性関節症などの慢性疾患の増加、スポーツ人口の増加による外傷の増加、そして美容医療における自然で低侵襲な治療への需要の高まりが、PRP市場の拡大を牽引しています。患者様自身の血液を使用するため、安全性への信頼度が高いことも普及を後押ししています。しかしながら、PRPの調製方法や投与プロトコルが標準化されていないこと、治療効果に関するエビデンスがまだ十分ではないこと、そして保険適用外であることが多く、患者様の費用負担が大きいことなどが、市場拡大の課題として挙げられます。各国での規制状況も異なり、日本では再生医療等安全性確保法に基づき、特定細胞加工物として管理されています。これらの課題を克服し、より多くの患者様がPRP治療を受けられるようになるための取り組みが求められています。

今後の展望としては、PRP治療のさらなる標準化とエビデンスの確立が最も重要な課題となります。最適な血小板濃度、白血球の有無、成長因子の種類と量、投与回数や間隔など、治療プロトコルの確立に向けた大規模な臨床研究が期待されています。また、PRPの効果を予測するためのバイオマーカーの特定や、患者様個々の状態に合わせたオーダーメイド治療の開発も進むでしょう。調製装置の技術革新により、より簡便で効率的、かつ均一な品質のPRPが提供できるようになることも期待されます。さらに、幹細胞治療や遺伝子治療といった他の再生医療技術との組み合わせによる相乗効果の研究、新たな疾患への応用拡大も進むと考えられます。将来的には、PRP治療がより多くの疾患で標準的な治療選択肢の一つとして確立され、保険適用が拡大されることで、より多くの患者様がその恩恵を受けられるようになることが期待されています。