白金族金属市場 規模・シェア分析 - 成長動向と予測 (2025-2030年)

白金族金属レポートは、金属タイプ別(白金、パラジウム、ロジウムなど)、用途別(自動車触媒、電気・電子など)、供給源別(一次(採掘)、リサイクル/二次)、最終用途産業別(自動車、工業用化学品など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

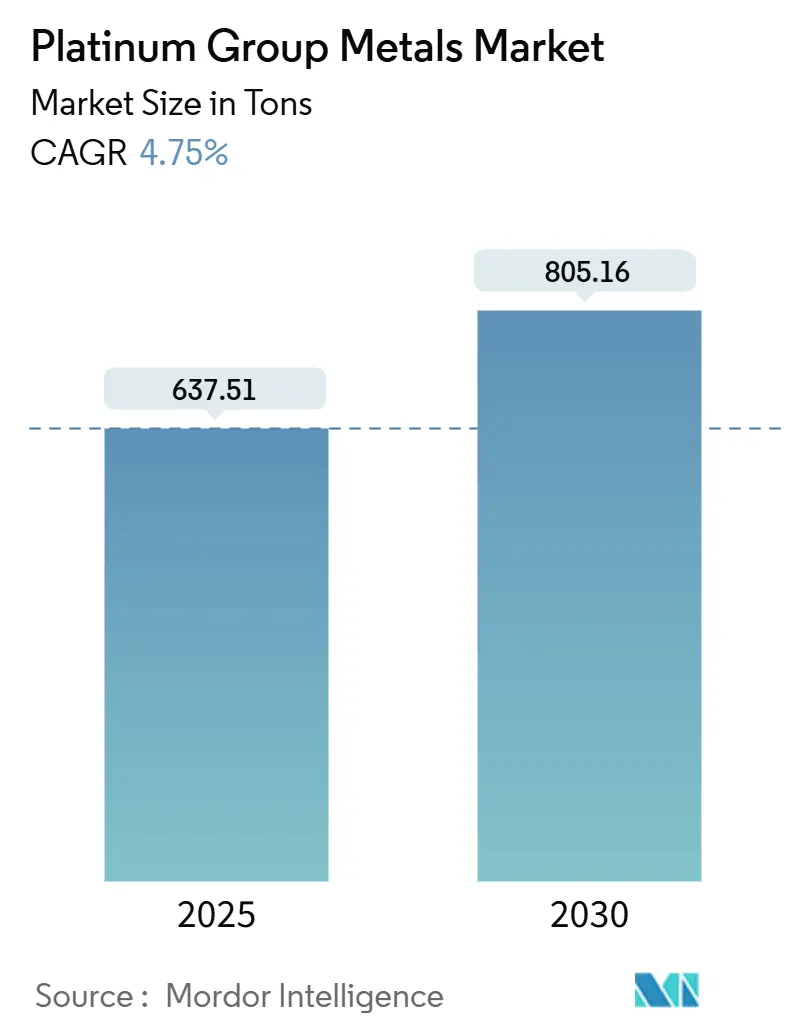

白金族金属市場は、2025年に637.51トンと推定され、2030年までに805.16トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.75%です。この市場は、ガソリン車およびハイブリッド車における自動車触媒の継続的な需要と、プロトン交換膜(PEM)水素技術における急速な採用拡大という二重の需要プロファイルから恩恵を受けています。触媒におけるパラジウムからプラチナへの移行が短期的な市場心理を支える一方、長期的な機会は、2025年までPEM電解槽向けプラチナ需要を前年比で倍増させると予想されるグリーン水素の構築から生まれています。イリジウムの供給制約、アジアにおける宝飾品の堅調さ、および先進エレクトロニクスにおけるPGM使用量の増加が、価格のファンダメンタルズを総合的に支えています。同時に、継続的な価格変動と南アフリカの生産コスト上昇が、特に燃料電池OEMにとって長期的なオフテイク契約を妨げています。

主要なレポートのポイント

* 金属タイプ別: 2024年にはパラジウムが収益シェアの47%を占め、イリジウムは2030年までに9.04%のCAGRで拡大すると予測されています。

* 用途別: 2024年には宝飾品が白金族金属市場規模の29%を占めましたが、燃料電池は2030年までに29.66%のCAGRで進展しています。

* 供給源別: 2024年には一次採掘が数量の72%を供給しましたが、二次リサイクルは2030年までに7.20%のCAGRで最も成長の速い供給源です。

* 最終用途産業別: 2024年には自動車が白金族金属市場規模の60%を占めましたが、再生可能エネルギーおよび水素用途は2025年~2030年の間に9.50%のCAGRで成長すると予想されています。

* 地域別: 2024年にはアジアが白金族金属市場シェアの52%を占め、2030年までに5.11%のCAGRで拡大すると予測されています。

市場のトレンドと洞察

促進要因

1. 自動車産業における触媒コンバーター需要の増加: 厳格化するEuro 7およびChina VI-b基準により、車両あたりのPGM搭載量が増加し、ガソリン生産量の減少を相殺しています。ハイブリッド車の触媒は特にPGM密度が高く、2025年にはプラチナ自動車触媒需要が8年ぶりの高水準となる324万オンスに達すると予測されています。アジアの市場規模とクリーンエンジンへの政府インセンティブが、白金族金属市場を自動車需要に強く依存させています。

2. 北米におけるPEM電解槽の構築がプラチナ需要を加速: 水素関連のプラチナ需要は、2030年までに87.5万オンスに達し、総プラチナ使用量の約10%を占めると予想されており、2025年には再び倍増すると見込まれています。カナダの40%クリーン水素税額控除と米国のインフレ削減法が、マルチギガワット級の電解槽受注を支えています。イリジウムの希少性が課題ですが、Smoltekのナノスケールコーティングのような技術革新が、PEMセルにおけるイリジウム搭載量を95%削減し、供給規模拡大に不可欠です。

3. エレクトロニクス産業からのプラチナ、パラジウム、ルテニウム需要の増加: プラチナとパラジウムは高層セラミックコンデンサを可能にし、ルテニウムは次世代メモリやハードディスクプラッタに不可欠です。デバイスの小型化は純度要件を高め、PGMの導電性と熱安定性を有利にしています。新興のバッテリー化学では、プラチナの添加が電気自動車の航続距離を30%延長する可能性があり、内燃機関の生産量が減少する中で需要のバランスを取るチャネルとなる可能性があります。

4. パラジウムからプラチナへの触媒代替が両金属の需要を押し上げ: 自動車メーカーは2023年に60万オンス以上のパラジウムをプラチナに代替し、コスト拡散を緩和しました。2018年以来初めて両金属の価格が同等になったにもかかわらず、この代替は続いています。再配合された触媒がすでに検証されているため、OEMはプラチナのより高い入手可能性と将来の供給パイプラインの拡大を好んでいます。この両金属の需要増加は、予測期間を通じてプラチナへの需要を構造的に再配分し、白金族金属市場を支えています。

5. アジア太平洋諸国における宝飾品消費の増加: アジア太平洋地域における宝飾品消費の増加は、白金族金属市場の重要な促進要因の一つです。特に中国、日本、インドでは、静かな贅沢のトレンドとプラチナの投資魅力が、マクロ経済の軟化にもかかわらず、基本的な需要量を維持しています。

抑制要因

1. 生産および維持にかかる高コスト: 南アフリカにおける電力供給制限と労働不安により、採掘コストが上昇しました。深層鉱床は高度な冷却と鉱脈安定化を必要とし、固定費を押し上げています。価格が低迷する時期には、スイングプロデューサーは損益分岐点または損失で操業し、拡張のための資本能力を低下させます。これらの要因は、供給安定性に下振れリスクを加え、白金族金属市場における長期契約を制限します。

2. 価格変動が燃料電池OEMによる長期オフテイクを阻害: 2024年にはプラチナ価格が顕著な変動を示し、パラジウムも短期間でかなりの価格変動を経験しました。この変動性は、燃料電池スタックメーカーやHydroplaneのような航空機推進スタートアップにとってコスト予測を複雑にします。価格変動はOEMに多額のヘッジを強いるか、生産を延期させるため、採用加速を抑制し、白金族金属市場の短期的な成長を鈍化させます。

3. リサイクル競争: リサイクルされたPGMは、採掘されたPGMと比較して炭素排出量が98%低いと報告されており、ESG意識の高い購入者にとって決定的な利点となります。リサイクル競争は、特に欧州と北米において、長期的に市場に影響を与える可能性があります。

セグメント分析

* 金属タイプ別: パラジウムは2024年に白金族金属市場の47%を占め、ガソリン触媒が消費を支配し続けました。PEM電解槽のアノードに主に使用されるイリジウムは、2030年までに9.04%のCAGRで成長すると予測されており、PGMの中で最も速い成長率です。プラチナの復活は、ガソリン触媒への代替に起因し、2023年だけで60万オンス以上の需要が転換しました。ロジウムの限られた代替品は高価格を維持し、ルテニウムとオスミウムはニッチな化学およびデータストレージ用途で牽引力を得ています。

* 用途別: 宝飾品は2024年にPGM消費の29%を維持し、特に中国、日本、インドで最大の用途としての地位を確立しました。しかし、燃料電池セグメントは、マルチギガワット級の電解槽イニシアチブと定置型電力プログラムに支えられ、29.66%のCAGRで急速に成長しています。自動車触媒は、排出ガス規制の強化に伴い不可欠な存在であり続けています。エレクトロニクス用途は、半導体ノードが3nm以下に縮小するにつれて増加しています。

* 供給源別: 2024年には一次採掘が世界の供給量の72%を占めましたが、リサイクル材料は7.20%のCAGRで増加しています。使用済み自動車触媒は最も豊富な原料であり、Umicoreの施設では現在95%の回収効率を達成しています。Johnson Mattheyの循環経済プラットフォームは、リサイクルPGMが採掘されたPGMと比較して炭素排出量が98%低いと報告しており、ESG意識の高い購入者にとって決定的な利点です。

* 最終用途産業別: 自動車用途は2024年に数量の60%を占め、白金族金属市場の中心性を確立しました。中国、インド、欧州連合におけるより厳格な排出ガス規制により、自動車触媒の需要は堅調に推移しています。しかし、再生可能エネルギーおよび水素技術は、2030年までに9.50%のCAGRで最も急速に成長する最終用途分野を形成しています。世界プラチナ投資評議会は、水素用途が2030年までに年間プラチナ需要の11%を吸収する可能性があると推定しています。

地域分析

* アジア: 2024年には白金族金属市場の52%という圧倒的なシェアを占め、中国が自動車触媒用パラジウムと宝飾品用プラチナの最大の消費国であることに支えられています。日本の宝飾品市場の回復とインドの結婚式による装飾品需要が地域的な牽引力を強化し、台湾と韓国のエレクトロニクス産業クラスターが工業消費を補強しています。

* 欧州: ドイツと英国における厳格な排出ガス規制に牽引され、消費が大幅に増加し、触媒搭載量が増加しています。今後のEuro 7フレームワークは、乗用車と大型車の両方でPGM使用量をさらに増加させますが、電気自動車への移行は複雑な需要バランスを生み出しています。欧州はPGMリサイクルも推進しており、Johnson MattheyとUmicoreは最先端の施設を運営し、排出量を最小限に抑えながら自動車触媒金属を回収しています。

* 北米: 水素政策とガソリン車の堅調な販売により、成長の極として浮上しています。カナダは世界第3位のパラジウム生産国であり、第4位のプラチナ生産国です。カナダのクリーン水素税額控除は電解槽プロジェクトを加速させ、追加のプラチナとイリジウム需要をこの地域に誘導しています。米国のインフレ削減法は、水素ハブへの資金提供によりこの軌道を増幅させ、白金族金属市場の長期的な見通しを強化しています。

競争環境

このセクターは、少数の垂直統合型鉱山会社と精錬会社に集中しています。Anglo American plc、Norilsk Nickel、Impala Platinum Holdings Ltd、Sibanye-Stillwater Limited、およびJohnson Mattheyが世界の生産量の大部分を占めており、資本集約度と南アフリカおよびロシアにおける鉱床集中により、高い参入障壁を生み出しています。戦略的焦点は、コスト抑制とポートフォリオの多様化に移行しています。Anglo American Platinumは、オールイン維持コストを3Eオンスあたり1,050米ドル以下にすることを目標としており、Impalaは固定費を希薄化するために生産量を16%増加させましたが、価格軟化による収益低下に依然として苦しんでいます。生産者はまた、Heraeus Precious MetalsとSibanye-Stillwaterが2024年2月に水素精製および半導体製造向けのパラジウムベースソリューションを開発するために協力するなど、下流の技術者と提携しています。

Johnson MattheyやUmicoreのような二次専門企業は、クローズドループモデルを活用して原料を確保し、顧客の囲い込みを図っています。彼らの高い回収率と低い環境負荷は、自動車メーカーの脱炭素化目標に合致しており、一次生産者が苦戦する中でもリサイクル業者がプレミアムマージンを獲得することを可能にしています。したがって、競争力学は、供給の安全性、コスト効率、および技術的な共同開発を中心に展開されており、多様な事業者が白金族金属市場で優れた業績を上げる位置にあります。

最近の業界動向

* 2024年9月: Platinum Group Metals Ltd.は、Waterberg鉱山の2024年確定実行可能性調査(DFS)で好結果を報告しました。調査結果は、確認および推定鉱物埋蔵量が20%増加して2341万4Eオンスに達し、鉱山寿命が54年に延長されたことを示しています。

* 2024年12月: Sibanye-Stillwaterは、Franco-Nevada (Barbados) Corporationと5億米ドルのストリーミング契約を締結しました。この契約の一環として、Sibanye-Stillwaterはプラチナ、パラジウム、ロジウム、その他の白金族金属の生産量の1.1%を供給します。

このレポートは、プラチナグループメタル(PGM)市場に関する詳細な分析を提供しています。PGMは、プラチナ(Pt)、パラジウム(Pd)、ロジウム(Rh)、ルテニウム(Ru)、オスミウム(Os)、イリジウム(Ir)の6つの元素から構成され、エレクトロニクス、宝飾品、化学産業、医療産業など、多岐にわたる用途で広く利用されています。本レポートでは、PGM市場を金属タイプ別、用途別、供給源別、最終用途産業別、地域別にセグメント化し、市場規模と成長予測をボリューム(トン)ベースで提供しています。

エグゼクティブサマリーによると、PGM市場は2025年に637.51トンと評価されており、2030年には805.16トンに達すると予測され、予測期間中の年平均成長率(CAGR)は4.75%です。特に燃料電池分野は、2025年から2030年にかけて29.66%という最も速いCAGRで成長すると見込まれています。イリジウムはPEM電解槽触媒にとって不可欠であり、その供給量の限定性から価格が高騰し、戦略的な重要性が増しています。地域別では、アジア太平洋地域が自動車、エレクトロニクス、宝飾品からの堅調な需要に支えられ、市場シェアの52%を占め、消費を牽引しています。

市場の成長を促進する主な要因としては、自動車産業における触媒コンバーターの需要増加が挙げられます。また、北米でのPEM電解槽の構築がプラチナ需要を加速させています。エレクトロニクス産業からは、プラチナ、パラジウム、ルテニウムに対する需要が増加しており、パラジウムからプラチナへの触媒代替が進むことで、両金属の需要が同時に高まる「デュアルメタルアップスイング」が生じています。さらに、アジア太平洋諸国における宝飾品の消費拡大も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。生産および維持にかかる高コストは、市場参入の障壁となっています。また、価格の変動性は、燃料電池OEMによる長期的な購入をためらわせる要因となっています。リサイクル競争も市場に影響を与える重要な課題の一つです。

本レポートでは、PGM市場を以下の詳細なセグメントに分けて分析しています。

* 金属タイプ別: プラチナ、パラジウム、ロジウム、イリジウム、ルテニウム、オスミウム。

* 用途別: 自動車触媒、電気・エレクトロニクス、燃料電池、ガラス・セラミックス・顔料、宝飾品、医療(歯科・医薬品)、化学産業、その他(航空宇宙、センサー、水処理、法医学など)。

* 供給源別: 一次(採掘)、リサイクル/二次。

* 最終用途産業別: 自動車、工業用化学品、再生可能エネルギー・水素、エレクトロニクス・半導体、宝飾品・高級品、医療機器、ガラス製造、石油精製、その他。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)の主要15カ国にわたる市場規模と予測が含まれています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析に加え、African Rainbow Minerals Limited、Anglo American plc、BASF SE、DOWA Holdings Co., Ltd、Glencore、Heraeus Group、Impala Platinum Holdings Ltd、Johnson Matthey、Norilsk Nickel、TANAKA PRECIOUS METAL GROUP Co., Ltd.、Umicore、Valeなど、主要企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

将来の展望と機会としては、未開拓分野の評価や、グリーンテクノロジーにおけるプラチナの利用拡大が挙げられており、特に環境技術分野でのPGMの役割に注目が集まっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動車産業における触媒コンバーターの需要増加

- 4.2.2 北米におけるPEM電解槽の構築がプラチナ需要を加速

- 4.2.3 エレクトロニクス産業におけるプラチナ、パラジウム、ルテニウムの需要増加

- 4.2.4 パラジウムからプラチナへの触媒代替が二重金属の上昇を生み出す

- 4.2.5 アジア太平洋諸国における宝飾品消費の増加

-

4.3 市場の阻害要因

- 4.3.1 生産およびメンテナンスにかかる高コスト

- 4.3.2 価格変動が燃料電池OEMによる長期的な引き取りを妨げる

- 4.3.3 リサイクル競争

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 金属タイプ別

- 5.1.1 プラチナ

- 5.1.2 パラジウム

- 5.1.3 ロジウム

- 5.1.4 イリジウム

- 5.1.5 ルテニウム

- 5.1.6 オスミウム

-

5.2 用途別

- 5.2.1 自動車触媒

- 5.2.2 電気・電子

- 5.2.3 燃料電池

- 5.2.4 ガラス、セラミックス、顔料

- 5.2.5 宝飾品

- 5.2.6 医療(歯科・医薬品)

- 5.2.7 化学工業

- 5.2.8 その他(航空宇宙、センサー、水、法医学)

-

5.3 供給源別

- 5.3.1 一次(採掘)

- 5.3.2 リサイクル/二次

-

5.4 最終用途産業別

- 5.4.1 自動車

- 5.4.2 工業用化学品

- 5.4.3 再生可能エネルギーおよび水素

- 5.4.4 電子機器および半導体

- 5.4.5 宝飾品および高級品

- 5.4.6 医療機器

- 5.4.7 ガラス製造

- 5.4.8 石油精製

- 5.4.9 その他

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アフリカン・レインボー・ミネラルズ・リミテッド

- 6.4.2 アングロ・アメリカン plc

- 6.4.3 BASF SE

- 6.4.4 DOWAホールディングス株式会社

- 6.4.5 グレンコア

- 6.4.6 ヘレウスグループ

- 6.4.7 インパラ・プラチナム・ホールディングス Ltd

- 6.4.8 アイバンホー・マインズ

- 6.4.9 金川集団国際資源有限公司

- 6.4.10 ジョンソン・マッセイ

- 6.4.11 ノリリスク・ニッケル

- 6.4.12 ノーザム・プラチナム・ホールディングス・リミテッド

- 6.4.13 プラチナム・グループ・メタルズ Ltd

- 6.4.14 シバニエ・スティルウォーター・リミテッド

- 6.4.15 田中貴金属グループ株式会社

- 6.4.16 ウミコア

- 6.4.17 ヴァーレ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

白金族金属とは、周期表の第8族、第9族、第10族に属するルテニウム(Ru)、ロジウム(Rh)、パラジウム(Pd)、オスミウム(Os)、イリジウム(Ir)、白金(Pt)の6つの貴金属の総称でございます。これらは化学的に非常に安定しており、高い融点、優れた耐食性、触媒活性、そして美しい光沢を持つことが共通の特徴です。特に、その希少性と優れた特性から、現代社会において不可欠な戦略的資源として位置づけられております。

白金族金属は、その特性から大きく二つのグループに分けられます。一つは比較的密度が低い「軽白金族」で、ルテニウム、ロジウム、パラジウムが含まれます。もう一つは密度が高い「重白金族」で、オスミウム、イリジウム、白金が含まれます。それぞれの金属は独自の特性を持ち、多岐にわたる分野で利用されております。

主な用途としては、まず自動車触媒が挙げられます。白金、パラジウム、ロジウムは、自動車の排ガス浄化触媒として不可欠であり、有害な一酸化炭素、炭化水素、窒素酸化物を無害な物質に変換する役割を担っています。特に、ガソリン車にはパラジウムとロジウムが、ディーゼル車には白金が多く使用される傾向にございます。次に、宝飾品としての利用も重要です。白金はその美しい白色光沢と高い耐久性から、婚約指輪や結婚指輪などの高級宝飾品に広く用いられています。パラジウムも白金に似た特性を持つため、宝飾品や歯科材料として利用されます。

工業用途では、白金は石油精製や化学工業における触媒、ガラス繊維製造用のるつぼ、医療機器(ペースメーカーの電極、抗がん剤など)に用いられます。イリジウムは非常に高い融点と硬度を持つため、スパークプラグの電極、るつぼ、航空宇宙産業の部品、医療機器などに利用されます。ロジウムは、自動車触媒の他に、ガラス工業におけるるつぼや光沢のあるメッキ材料として使われます。ルテニウムは、ハードディスクの磁気記録層、電気接点、化学触媒などに、オスミウムは非常に硬いため、万年筆のペン先や精密機器の軸受けなどに少量ながら利用されています。

関連技術としては、まず採掘と精錬技術が挙げられます。白金族金属は地殻中の存在量が極めて少なく、ニッケルや銅の鉱石中に微量に含まれることが多いため、その分離・精製には高度な技術と多大なコストを要します。南アフリカやロシアなどの主要産出国では、大規模な鉱山開発と複雑な化学プロセスを用いた精錬が行われています。また、使用済み製品からのリサイクル技術も非常に重要です。特に自動車触媒からの白金族金属の回収は、資源の有効活用と供給安定化の観点から積極的に進められており、都市鉱山としての価値が高まっています。触媒技術の進化も目覚ましく、より少ない白金族金属で高い触媒活性を発揮する技術や、燃料電池の電極触媒としての開発が進められています。さらに、材料科学の分野では、白金族金属の合金開発や薄膜形成技術が、電子部品や医療機器の高性能化に貢献しています。

市場背景を見ると、白金族金属の供給は特定の国に偏っており、特に南アフリカが白金、ロジウム、イリジウムの最大の産出国であり、ロシアがパラジウムと白金の主要な供給源となっています。この供給源の偏りは、地政学的なリスクや鉱山での労働問題などにより、価格が大きく変動する要因となります。需要面では、自動車触媒が全体の約8割を占める最大の用途であり、世界の自動車生産台数や排ガス規制の強化が市場価格に大きな影響を与えます。宝飾品需要や工業需要も価格を左右する要因となりますが、自動車触媒の動向が最も重要です。近年では、投資目的での需要も増加しており、金融市場の動向も価格変動に影響を与えています。

将来展望としては、いくつかの大きな変化が予想されます。自動車産業においては、電気自動車(EV)へのシフトが進むことで、内燃機関車向けの排ガス触媒としての需要は長期的に減少する可能性があります。しかし、燃料電池車(FCV)の普及が進めば、燃料電池の電極触媒として白金族金属、特に白金の新たな需要が生まれる可能性があります。また、ハイブリッド車(HV)の普及は、内燃機関の効率化と排ガス浄化の重要性を維持するため、一定の需要を支えると考えられます。

新たな用途開発も進められています。水素製造における水電解触媒や、CO2の回収・利用技術における触媒としての応用が期待されています。医療分野では、抗がん剤としての白金製剤の改良や、生体適合性の高いインプラント材料としての利用が研究されています。電子材料分野では、次世代メモリやセンサーへの応用も模索されています。

リサイクル技術のさらなる高度化は、将来の供給安定化と持続可能な資源利用のために不可欠です。より効率的で環境負荷の低い回収・精製プロセスの開発が求められています。一方で、白金族金属の代替材料の開発も重要な研究テーマです。コスト削減や供給リスクの低減を目指し、非白金族金属を用いた触媒や材料の研究が進められていますが、現状では白金族金属の性能を完全に代替できるものは限られています。

このように、白金族金属は現代社会の持続的な発展に不可欠な素材であり、その安定供給と効率的な利用、そして新たな用途開発が、今後の産業と技術の進歩を支える鍵となるでしょう。