プラチナグループ金属市場規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

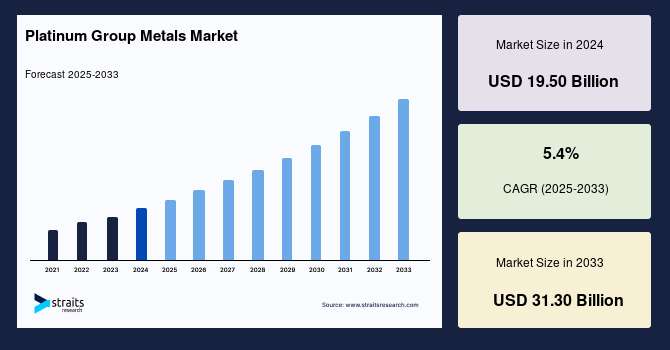

グローバルなプラチナグループ金属市場は、2024年に195億ドルと評価され、2025年から2033年にかけて205.5億ドルから313億ドルに成長することが見込まれており、予測期間中の年平均成長率(CAGR)は5.4%です。プラチナグループ金属(PGMs)は、プラチナ(Pt)、パラジウム(Pd)、ロジウム(Rh)、ルテニウム(Ru)、イリジウム(Ir)、オスミウム(Os)の6つの貴金属元素で構成されています。これらは優れた触媒特性、耐腐食性、高融点で知られ、様々な産業応用において重要な役割を果たしています。プラチナとパラジウムは、自動車の排出ガスを削減するための触媒コンバータで広く使用されています。ロジウムは触媒コンバータや反射特性で重視され、ルテニウムは電子機器や化学産業で利用されています。イリジウムは高い耐腐食性を持ち、高温用の坩堝や電子機器に使用されています。オスミウムは最も密度の高い元素で、合金や特殊機器に使われます。これらの金属の希少性と産業における重要な役割により、プラチナグループ金属は非常に価値があります。

自動車産業は、排出ガス規制の厳格化に伴い、プラチナグループ金属の需要を大きく牽引しています。特に、2023年には自動車セクターが世界のプラチナ需要の約40%、パラジウム需要の85%を占めました。また、ハイブリッド車や電気自動車の普及により、これらの技術でもPGMsが使用され続けており、需要がさらに高まっています。クリーン技術への関心が高まる中、プラチナが触媒として利用される水素燃料電池車の開発も進んでいます。

プラチナグループ金属の価格は非常に変動的で、地政学的緊張、サプライチェーンの混乱、市場需要の変動に影響されます。この変動性は、自動車や電子機器など、PGMsに依存する産業にとって大きな課題です。2023年には、価格が1オンスあたり1,907ドルに減少する見込みです。この価格の不安定性は、投資を妨げ、企業の財務予測を困難にします。また、鉱業活動の循環的性質や、南アフリカやロシアなど特定地域に生産が集中していることが、価格の変動をさらに悪化させます。

電子産業は、プラチナグループ金属市場にとっての大きな成長機会を提供しています。PGMsは、優れた導電性、耐久性、耐腐食性から、様々な電子部品の製造に不可欠です。特にプラチナとパラジウムは、ハードディスク、LCDスクリーン、コネクタの製造に使用されています。スマートフォン、ノートパソコン、ウェアラブル技術などの先進的な電子機器の需要が高まる中、高品質なPGMsの必要性も増しています。さらに、5G技術の普及やIoTの拡大は、電子セクターにおけるPGMsの需要を大きく押し上げると予測されています。

アジア太平洋地域は、プラチナグループ金属市場の最大の市場シェアを持ち、予測期間中に6.2%のCAGRで成長すると見込まれています。この地域は急速な産業化と自動車セクターの発展が進んでおり、中国やインドがその成長の重要な役割を果たしています。中国は世界最大の自動車市場であり、PGMsの消費に大きく貢献しています。2022年には、中国で1310万台の新しい電気自動車(EV)が販売され、全車両販売の4.1%を占めました。この数字は2021年の784万台から67.13%の増加を示しています。また、2023年から2028年の間に年間平均成長率17.15%の成長が見込まれています。これは、プラチナを重要な成分として使用する水素燃料電池車の開発においてもPGMsの需要を押し上げると予想されています。

インドのPGM市場も重要なプレーヤーであり、自動車産業の拡大と産業化の進展により大きな成長を遂げています。インド政府のBharat Stage VI(BS-VI)排出基準の実施は、自動車の排出ガスを削減するためにPGMsを組み込んだ先進的な触媒技術の使用を促進しています。さらに、インドの急成長する電子産業は、携帯電話などの電子機器の製造にPGMsを利用しています。

欧州地域は、環境規制の厳格化や主要な自動車メーカーの存在により、プラチナグループ金属の重要な市場です。ドイツやフランスは、特にプラチナとパラジウムの需要を形成する上で重要な役割を果たしています。ドイツは自動車産業が盛んであり、フォルクスワーゲンやBMW、メルセデス・ベンツなどの大手自動車メーカーが存在します。これらの企業は、Euro 6排出基準に適合するためにPGMsを使用した触媒コンバータの需要を大きく促進しています。

パラジウムセグメントは、プラチナグループ金属市場において支配的であり、予測期間中に5.01%のCAGRを示すと予測されています。パラジウムは、自動車産業において幅広く使用されており、排出ガスを削減するための触媒コンバータの主要な成分です。しかし、供給制約や価格の変動が市場の安定性に影響を与えています。

自動車触媒セグメントは、予測期間中に4.98%のCAGRで成長すると見込まれており、グローバルなプラチナグループ金属市場の成長を促進する主要な要因です。自動車触媒は、車両内で有害な排出物を減少させるために不可欠な部品であり、プラチナ、パラジウム、ロジウムが重要な役割を果たしています。政府や規制機関がクリーンな空気を推進し、排出基準を厳格化する中で、自動車業界はPGMsへの依存度を高めると予測されます。

自動車産業におけるPGMsの長期的な見通しは堅調であり、厳格な排出基準、ハイブリッド及び水素燃料電池車の成長、持続可能なプラクティスへの移行が進む中、PGMsの重要性は今後も増すと考えられます。プラチナグループ金属の市場動向や機会についての詳細なデータは、専門家による調査によって支えられています。

Report Coverage & Structure

プラチナグループ金属市場レポートの構成概要

このレポートは、プラチナグループ金属に関連した市場の詳細な分析を行い、さまざまなセクションに分かれています。以下に、レポートの主要なセクションについて説明します。

1. イントロダクションと概要

レポートの冒頭では、プラチナグループ金属市場に関するエグゼクティブサマリーが提供され、研究の範囲、目的、制限、および仮定が明確にされます。市場のスコープやセグメンテーションに関する情報も含まれています。

2. 市場機会の評価

- 新興地域・国

- 新興企業

- 新興アプリケーション・最終用途

このセクションでは、プラチナグループ金属における新たな市場機会を評価し、成長が見込まれる地域や企業、アプリケーションについての洞察を提供します。

3. 市場動向

市場の動向に関する分析が行われ、以下の要因が考慮されます。

- 市場を促進する要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

4. 市場評価

プラチナグループ金属市場の評価には、ポーターのファイブフォース分析やバリューチェーン分析が含まれ、競争環境や市場の構造が詳細に検討されます。

5. 規制フレームワーク

北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの各地域におけるプラチナグループ金属に関する規制がまとめられています。

6. ESG動向

環境、社会、ガバナンスに関連するトレンドが分析され、持続可能性の観点からプラチナグループ金属市場への影響が検討されます。

7. グローバル市場分析

プラチナグループ金属市場の規模分析が行われ、金属の種類別、アプリケーション別に市場の価値が評価されます。このセクションでは、各金属(プラチナ、パラジウム、ロジウム、イリジウム、ルテニウム、オスミウム)およびその用途(自動触媒、電気・電子、燃料電池、ガラス・セラミックス・顔料、ジュエリー、医療、化学産業など)について詳細な情報が提供されます。

8. 地域別市場分析

北米、欧州、アジア太平洋、中東・アフリカの各地域について、プラチナグループ金属市場の具体的な分析が行われます。各地域における金属の種類別、アプリケーション別の市場動向が詳細に示されます。

9. 結論

最後に、プラチナグループ金属市場に関する総括的な見解が提供され、今後の展望や推奨される戦略について述べられます。

このレポートは、プラチナグループ金属市場の包括的な理解を助けるために構成されており、各セクションが相互に関連し合い、詳細な市場の洞察を提供しています。

*** 本調査レポートに関するお問い合わせ ***

プラチナグループ金属(プラチナぐるーぷきんぞく)とは、周期表において同じ族に属する一連の金属元素を指します。これらの金属は、一般的に高い耐腐食性、高い融点、優れた触媒特性を持っており、産業や科学技術の分野で重要な役割を果たしています。プラチナグループ金属には、プラチナ(Pt)、パラジウム(Pd)、ロジウム(Rh)、ルテニウム(Ru)、オスミウム(Os)、イリジウム(Ir)の6種類が含まれます。

プラチナは、特にその美しい光沢と耐久性から、宝飾品や高級時計の製造に広く利用されています。また、プラチナは化学反応を促進する触媒としても重要です。自動車の排気ガス浄化装置に使用されることが多く、これによって有害物質を低減することが可能となります。パラジウムはプラチナの代替としても用いられ、特に自動車の触媒コンバーターにおいて重要な役割を果たしています。ロジウムはその高い反射率からミラーや装飾品に使われるほか、触媒としての特性も持っています。

ルテニウム、オスミウム、イリジウムは、主に工業用途に用いられています。ルテニウムは耐酸性の薄膜の製造や、半導体産業における材料として注目されています。オスミウムは非常に硬い金属であり、特殊な合金や計測機器に用いられます。イリジウムは、高温や腐食に対する耐性が強く、電極や特殊な合金の材料として利用されています。

プラチナグループ金属は、触媒技術や電子機器、医療機器、さらには航空宇宙産業においても重要な役割を担っています。特に触媒技術は、化学反応を効率的に行うための鍵となる技術であり、環境保護の観点からも非常に重要です。例えば、自動車の排出ガスを浄化する触媒コンバーターの中には、これらの金属が使用されており、環境負荷の軽減に寄与しています。

さらに、プラチナグループ金属は、電気導体としての特性も優れており、電子機器においては高い信号伝達能力を持つため、高精度な計測機器や通信機器においても使用されています。医療分野では、プラチナを含む化合物が抗がん剤として利用されることもあり、特にシスプラチンは多くの癌治療に用いられています。

このように、プラチナグループ金属は、その特性から多様な分野で利用されており、今後も新しい技術や製品への応用が期待されています。特に、持続可能な社会の実現に向けて、これらの金属の触媒としての特性や高い耐久性は、環境問題の解決に向けた重要な要素となるでしょう。