プラチナ市場規模・シェア分析:成長トレンドと予測 (2025-2030)

本レポートは、世界のプラチナ市場の分析と動向を網羅しており、用途(排気システム、宝飾品、化学触媒、ガラス製造、エレクトロニクス、その他の用途)および地域(アジア太平洋、北米、欧州、その他の地域)別にセグメント化されています。各セグメントにおける市場規模と予測は、数量(千オンス)に基づいて算出されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラチナ市場の規模、シェア、成長、トレンドに関する2030年までのレポートの概要を以下にご報告いたします。

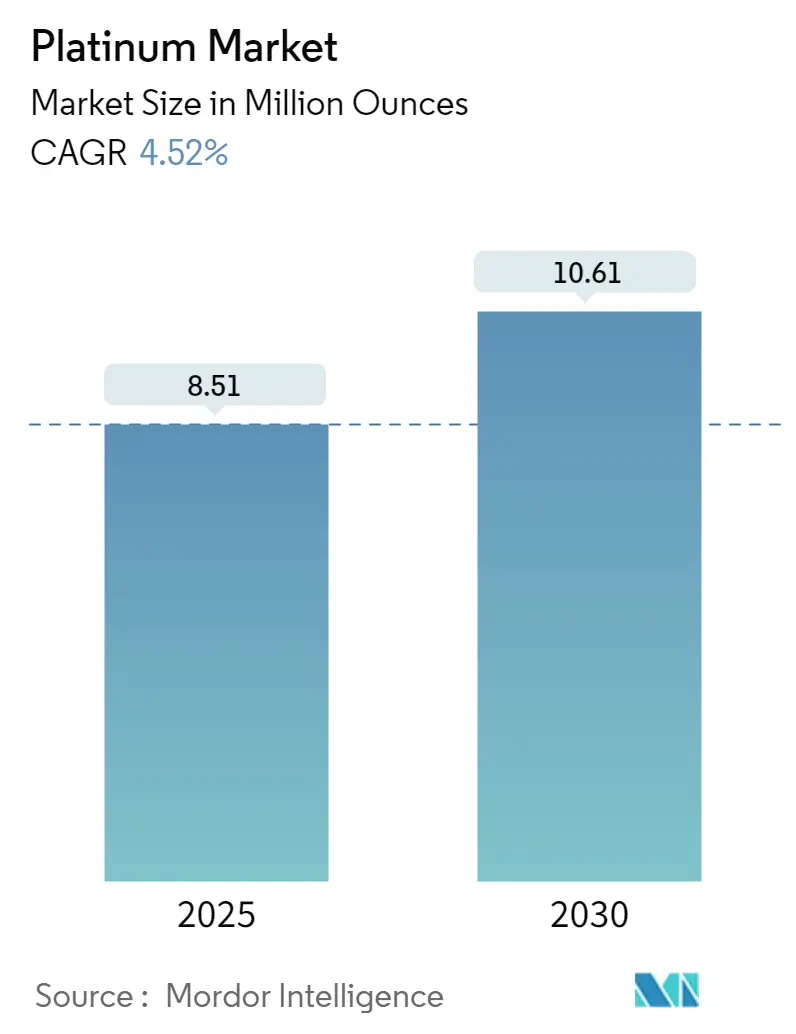

本レポートは、2019年から2030年までのプラチナ市場を対象としており、2025年には市場規模が851万オンス、2030年には1,061万オンスに達し、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.52%と予測されています。地域別ではアジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は低いと評価されています。

市場概要

プラチナ業界は、世界の経済状況と市場のダイナミクスの変化に伴い、大きな変革期を迎えています。貴金属セクターは近年、著しい変動を経験していますが、プラチナは様々な産業用途においてその戦略的重要性を維持しています。サプライチェーンの再編や地政学的な緊張により、主要な市場参加者は調達戦略の多様化を迫られており、南アフリカの鉱山生産は2022年4月時点で年間14.9%の顕著な減少を記録し、従来の供給市場における課題が浮き彫りになっています。

宝飾品セクターは、特に主要な消費市場において目覚ましい回復力と成長を示しています。サウジアラビアの宝飾品セクターは2022年第2四半期に36%の売上増を報告し、この地域における強い消費者信頼と貴金属への嗜好の高まりを反映しています。この傾向は、インドとUAE間の自由貿易協定案など、様々な市場における戦略的な貿易協定や政策イニシアティブによって補完されており、宝飾品輸出の促進と貴金属の新たな貿易回廊の確立を目指しています。

世界のプラチナのリサイクルと持続可能性への取り組みは、主要な精錬業者や製造業者が高度な回収プロセスを導入することで、大きな勢いを増しています。特に欧州と北米では、厳格な環境規制が循環型経済原則の採用を推進しており、リサイクルインフラへの投資が増加しています。世界プラチナ投資評議会は、2022年第2四半期の宝飾品需要が前年比5%増の49.6万オンスに達し、市場の回復可能性と持続的な消費者関心を示していると報告しています。

市場環境は、様々なセクターにおける技術進歩と新たな用途によって再形成されています。ジンバブエのプラチナセクターは、2021年に生産量が6%増の47.5万オンスに達し、新興生産地域における成長の可能性を示しています。業界では、技術プロバイダーと従来のプラチナ生産者との間の協力が増加しており、革新的な用途の開発と生産効率の向上を図りつつ、環境持続可能性と責任ある調達慣行に焦点を当てています。

世界のプラチナ市場のトレンドと洞察

1. 産業用途での使用増加:

プラチナは、極端な温度と圧力下での高い安定性、優れた吸収・吸着能力、酸素、空気、湿気、多数の化学物質に対する顕著な不活性性といった卓越した特性により、多様な産業用途での採用が増加しています。化学・石油産業は最大の産業用途であり、全産業用プラチナ使用量の約40%を占め、ヒドロシリル化、水素化、環化付加など、様々な反応における重要なプラチナ触媒として機能しています。主な用途は、洗剤、肥料、ベンゼン、プラスチック、爆発物、シリコーン、高オクタン価ガソリンの生産に及びます。最近の動向では、Sinopec Jiujiang Petrochemicalの新しいパラキシレン工場やShandong Ruiz Chemical Technologyのプロパン脱水素ユニットが2022年に稼働するなど、産業需要の増加が示されています。

ガラス製造セクターも重要な産業用途であり、LCDスクリーン、プラズマディスプレイ、その他のガラス製品の製造中に、プラチナ材料およびプラチナベースの合金が様々な部品を溶融ガラスによる浸食から保護しています。医療・生物医学分野では、プラチナの生体適合性、放射線不透過性、電気伝導性といった特性が、ペースメーカー電極、聴覚・網膜インプラント、抗がん剤に不可欠なものとなっています。エレクトロニクス産業では、コンピュータのハードドライブの磁気コーティングとしてプラチナが広く利用されており、現在、全コンピュータハードドライブの90%以上がプラチナ合金でコーティングされ、より高い情報記憶容量を可能にしています。航空宇宙・防衛セクターも、極めて高温で腐食性の高い条件下で動作するジェットエンジンやロケットエンジン、ミサイルの機首、衛星の姿勢制御モーターにプラチナ合金を使用しており、この金属の産業用途の拡大を浮き彫りにしています。

2. 自動車産業での用途需要の増加:

自動車セクターは、プラチナの最大の需要ドライバーの一つであり、全プラチナ需要の約37%を占めています。これは主に、有害な排出ガスを削減するための触媒コンバーターにおけるプラチナの重要な役割によるものです。プラチナベースの触媒コンバーターは、一酸化炭素、窒素酸化物、炭化水素などの有害な排気ガスを、化学反応を通じて90%以上無害な化合物に変換する不可欠な部品です。世界的に厳格化する排出ガス規制の実施が、このセクターにおけるプラチナ需要を継続的に牽引しています。例えば、米国の環境保護庁は自動車の排気ガス排出制限を強化し、乗用車は2025年までにガソリン1ガロンあたり55マイルを達成することを義務付けており、現在の38マイルから大幅に増加しています。

自動車用途におけるプラチナの需要は、メーカーが費用対効果の高い代替品を求める中で、ガソリンエンジンにおけるパラジウムからプラチナへの代替が進んでいることによってさらに強化されています。ジョンソン・マッセイPGMレポート2022によると、米国と中国の自動車メーカーは三元触媒技術の早期採用者として浮上しており、ガソリン用途におけるプラチナの使用を加速させています。環境問題と規制圧力により、自動車メーカーは燃費効率を高め、汚染物質排出を最小限に抑えることを推進しているため、ガソリン車とディーゼル車の両方でプラチナの搭載量が増加する傾向は続くと予想されます。これは、中国が大型ディーゼル車にChina 6排出ガス基準を導入し、2030年までに粒子状物質とNOx排出量をそれぞれ82%と86%削減することを目標に、すべての新型大型ディーゼル車にディーゼル微粒子フィルターを義務付けていることからも明らかです。

セグメント分析(用途別)

* 排気システム: 2024年には市場全体の約37%を占め、世界市場を支配しています。これは主に、車両の排気ガスから有害な排出物を削減する触媒コンバーターにおけるプラチナの重要な役割と、世界的に厳格化する排出ガス規制によって牽引されています。

* ガラス生産: 市場で最も急速に成長している非その他用途セグメントであり、2024年から2029年にかけて約6%の成長率が予測されています。LCDスクリーン、プラズマディスプレイ、特殊ガラス用途向けの高品質ガラス製造におけるプラチナの不可欠な役割が成長を牽引しています。

* その他のセグメント: プラチナ宝飾品、化学触媒、エレクトロニクス用途などが含まれます。宝飾品セグメントは、特に高級市場やウェディングジュエリーからの需要によって、プラチナの主要な消費者としての地位を維持しています。化学触媒は、石油精製や化学製造など、様々な産業プロセスで不可欠な触媒として機能します。エレクトロニクスセグメントは、コンピュータのハードドライブや高温熱電対などの特殊な用途で重要な役割を果たしています。

地域分析

* アジア太平洋: 世界最大の市場であり、最も急速に成長している地域です。自動車、エレクトロニクス、プラチナ宝飾品セクターからの強い需要に牽引されています。中国、インド、日本、韓国などの主要経済国が市場成長に大きく貢献しています。

* 中国: アジア太平洋市場を支配し、地域市場シェアの約59%を占めています。堅調な自動車製造セクターと、コンピュータのハードドライブ製造や半導体生産などのエレクトロニクス産業が需要を牽引しています。世界最大のプラチナ宝飾品市場でもあります。

* インド: アジア太平洋地域で最も急速に成長している市場の一つであり、2024年から2029年にかけて約7%の成長率が予測されています。工業化の進展と自動車セクターの拡大が主な要因です。

* 北米: 先進的な産業用途と堅調な自動車セクターの需要に特徴づけられる重要な市場です。米国、カナダ、メキシコが主な市場であり、自動車触媒、化学処理、エレクトロニクス製造など多様な用途があります。

* 米国: 北米市場をリードし、地域市場シェアの約79%を占めています。大規模な自動車産業と、プラチナベースの触媒コンバーターを必要とする厳格な排出ガス規制によって支えられています。

* メキシコ: 北米市場において約3%の成長率が予測されており、強い成長潜在力を示しています。自動車製造セクターがプラチナ需要の主要な牽引役です。

* 欧州: ドイツ、英国、イタリア、フランスにわたる確立された産業基盤により、世界市場で重要な地位を維持しています。ドイツの自動車セクターが触媒コンバーターのプラチナ需要を大きく牽引しています。

* ドイツ: 欧州最大の市場であり、支配的な自動車製造セクターと堅調な化学産業によって牽引されています。

* イタリア: 欧州で最も急速に成長している市場の一つであり、拡大する産業基盤と技術進歩によって支えられています。

* 世界のその他の地域: 南米、中東、アフリカを含むこの地域は、複数の産業にわたる多様な用途で成長している市場です。南米の拡大する自動車セクターと化学産業が地域の需要を牽引し、中東・アフリカ地域は産業用途と宝飾品消費の増加から恩恵を受けています。ブラジルは南米最大の市場であり、サウジアラビアは中東地域での消費をリードしています。

競争環境

プラチナ市場は、主に南アフリカに拠点を置く主要な鉱業会社によって支配されており、ジンバブエ、ロシア、カナダにも大きな存在感を示しています。これらの業界リーダーは、プラチナの採掘と加工から精錬、流通に至るまで、バリューチェーン全体での垂直統合に注力しています。企業は、FutureSmart Miningのようなプログラムを通じて、特に採掘事業における技術革新に多額の投資を行い、運用効率と持続可能性を向上させています。戦略的な動きとしては、市場での地位を固め、規模の経済を達成するために、特に南アフリカでの合併・買収を通じて拡大しています。

市場は高度に統合されており、上位5社が世界の生産量の大部分を支配しています。大規模な鉱業コングロマリットが市場を支配しており、強力な垂直統合能力と広範な地理的プレゼンスを確立しています。これらの企業は複数の大陸にわたる堅牢な事業ネットワークを構築していますが、主要な採掘事業は南アフリカに集中しています。近年、特にプラチナのリサイクルや加工といった分野で、戦略的パートナーシップや合弁事業が増加しています。企業は、生産能力と市場シェアを向上させるために、休止中の鉱山の買収や競合他社への出資を積極的に追求しています。

市場での成功は、運用効率を維持しつつ持続可能な慣行を統合する企業の能力にますます依存しています。既存企業にとっての主要な戦略には、先進的な採掘技術への投資、より強力な下流統合能力の開発、自動車および産業セクターのエンドユーザーとの強固な関係構築が含まれます。市場リーダーは、プラチナのリサイクル事業を拡大し、より効率的な加工方法を開発することで、競争優位性を維持することに注力しています。

主要企業

* Norilsk Nickel

* Northam Platinum Limited

* Sibanye-Stillwater

* Anglo American Platinum Limited

* Impala Platinum Holdings Limited

最近の業界動向

* 2022年4月: Impala Platinum Holdings Limitedは、南アフリカを拠点とするプラチナメーカーであるRoyal Bafokeng Platinumの100%株式取得を計画しています。ImpalaはすでにRoyal Bafokeng Platinumの株式の35.3%を保有しており、100%取得が実現すれば、世界最大のプラチナ金属採掘会社の1つが誕生し、Impalaの市場での地位を強化することになります。

* 2022年2月: Heraeus HoldingはBASF SEと合弁事業を設立することに合意しました。この合弁事業は、中国で廃自動車触媒からプラチナを含む貴金属を回収することを目的としており、中国の平湖にBASF Heraeus Metal Resource Co. Ltd.という新会社が設立される予定です。

本レポートは、グローバルプラチナ市場に関する包括的な分析を提供しています。プラチナは、その高い反応性の低さ、密度、貴金属としての価値、そして優れた延性を特徴とする銀白色の遷移金属です。主に自動車の排気システムにおける触媒コンバーターや、宝飾品製造に広く利用されています。

調査範囲と方法論

本調査は、プラチナ市場を用途別および地理別に詳細にセグメント化しています。用途別では、排気システム、宝飾品、化学触媒、ガラス生産、電子機器、その他のアプリケーションが含まれます。地理的セグメントでは、アジア太平洋地域(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、その他)、および世界のその他の地域(南米、中東・アフリカ)を網羅し、主要な12カ国における市場動向を分析しています。市場規模と予測は、すべて体積(千オンス)に基づいて算出されており、詳細な調査仮定と研究方法論に基づいています。

市場のダイナミクス

市場の成長を推進する主要な要因としては、産業用途におけるプラチナの需要増加が挙げられます。特に、自動車産業における排気ガス浄化触媒としての需要拡大は、市場成長の強力なドライバーとなっています。一方で、プラチナ製品の価格が高水準にあることが、市場拡大を抑制する要因として認識されています。レポートでは、業界のバリューチェーン分析や、サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度といった要素を評価するポーターのファイブフォース分析を通じて、市場の構造と競争環境が深く掘り下げられています。

市場セグメンテーションの詳細

用途別セグメントでは、自動車の排気システムが最大のシェアを占める可能性があり、環境規制の強化に伴いその重要性が増しています。宝飾品分野では、その希少性と美しさから引き続き高い需要があります。化学触媒としては、様々な工業プロセスで不可欠な役割を果たし、ガラス生産や電子機器分野でも特殊な用途で利用されています。

地理的セグメントでは、アジア太平洋地域が特に注目されています。この地域は、急速な工業化と自動車生産の拡大を背景に、プラチナの需要が最も高く、今後も高い成長率を示すと予測されています。北米とヨーロッパも、成熟した自動車産業と高度な技術分野において重要な市場です。

市場規模と予測

グローバルプラチナ市場は、2024年には813万オンスと推定されました。2025年には851万オンスに達すると予測されており、その後2030年までの予測期間において、年平均成長率(CAGR)4.52%で着実に成長し、1,061万オンスに達すると見込まれています。このデータは、2019年から2024年までの過去の市場規模と、2025年から2030年までの将来予測に基づいており、市場の堅調な拡大を示唆しています。

競争環境と主要企業

プラチナ市場における主要なプレーヤーには、Norilsk Nickel、Northam Platinum Limited、Sibanye-Stillwater、Anglo American Platinum Limited、Impala Platinum Holdings Limitedなどが名を連ねています。これらの企業は、合併・買収、合弁事業、提携、契約といった戦略を通じて市場での地位を強化しています。レポートでは、主要企業の詳細な企業プロファイル、市場シェア分析、および採用されている戦略が提供され、競争状況が明確にされています。

市場機会と将来のトレンド

将来の市場機会としては、燃料電池技術の発展が特に注目されています。プラチナは燃料電池の触媒として不可欠な材料であり、クリーンエネルギーへの移行が進む中で、その需要が大きく増加する可能性があります。これは、プラチナ市場に新たな成長の道筋をもたらす重要なトレンドと見なされています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 産業用途での使用増加

- 4.1.2 自動車産業におけるアプリケーション需要の増加

-

4.2 阻害要因

- 4.2.1 高い製品価格

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 用途

- 5.1.1 排気システム

- 5.1.2 宝飾品

- 5.1.3 化学触媒

- 5.1.4 ガラス生産

- 5.1.5 電子機器

- 5.1.6 その他の用途

-

5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 イタリア

- 5.2.3.4 フランス

- 5.2.3.5 その他のヨーロッパ地域

- 5.2.4 その他の地域

- 5.2.4.1 南米

- 5.2.4.2 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 Anglo American Platinum Limited

- 6.4.2 Chimet Spa

- 6.4.3 Heesung Pmtech

- 6.4.4 Heraeus Holding

- 6.4.5 Hindustan Platinum

- 6.4.6 Impala Platinum Holdings Limited

- 6.4.7 Johnson Matthey

- 6.4.8 Nihon Material Co. Ltd.

- 6.4.9 Norilsk Nickel

- 6.4.10 Northam Platinum Holdings Limited

- 6.4.11 Sibanye-stillwater

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 燃料電池の未来

*** 本調査レポートに関するお問い合わせ ***

プラチナは、化学記号Pt、原子番号78を持つ貴金属の一種であり、白金族元素(PGMs: Platinum Group Metals)の一つに数えられます。その名称はスペイン語の「platina」(小さな銀)に由来すると言われていますが、実際には銀よりもはるかに希少で価値の高い金属です。プラチナは、優れた耐食性、高い融点(約1772℃)、安定した化学的性質、そして強力な触媒作用を持つことが特徴です。また、その美しい銀白色の輝きは、宝飾品としての魅力を高めています。地球上での産出量が金よりもはるかに少なく、その希少性が価値の源泉となっています。

プラチナには、用途に応じて様々な種類が存在します。宝飾品として一般的に知られているのは、純度95%の「Pt950」や90%の「Pt900」といったプラチナ合金です。純粋なプラチナ(Pt999やPt1000)は非常に柔らかく、傷つきやすいため、パラジウム、ルテニウム、イリジウムなどの他の白金族元素を少量加えることで、硬度や加工性を向上させ、宝飾品としての耐久性を高めています。工業用途では、特定の機能を持たせるために、ロジウムやイリジウムなどとの合金が用いられることが多く、耐熱性や耐食性、電気伝導性などを最適化しています。

プラチナの用途は多岐にわたります。最もよく知られているのは、その美しい輝きと希少性からくる宝飾品としての利用です。特に結婚指輪や婚約指輪には、「永遠の輝き」や「純粋さ」を象徴する素材として選ばれることが多く、変色しにくい特性も人気の理由です。しかし、プラチナの需要の大部分は工業用途が占めています。その中でも特に重要なのが、触媒としての役割です。自動車の排ガス浄化触媒、特にガソリン車の三元触媒には、プラチナが不可欠な素材として使用されています。これは、一酸化炭素(CO)、炭化水素(HC)、窒素酸化物(NOx)といった有害物質を無害な二酸化炭素、水、窒素に変換する効率的な触媒作用を持つためです。また、石油精製、硝酸製造、シリコーン製造などの化学工業プロセスにおいても、プラチナ触媒は重要な役割を果たしています。

さらに、燃料電池の電極触媒としてもプラチナは中心的な素材です。水素と酸素を反応させて電気を生成する際に、プラチナがその反応を効率的に促進します。医療分野では、シスプラチンなどのプラチナ錯体を用いた抗がん剤が開発され、がん治療に貢献しています。また、ペースメーカーの電極や歯科材料、医療機器の一部にもプラチナが使用されています。電子部品の分野では、ハードディスクの磁気記録層、熱電対、抵抗温度計、ガラス繊維製造用のるつぼなど、その優れた特性を活かした様々な用途があります。その他、実験器具や電極など、高い信頼性が求められる分野で広く利用されています。

プラチナに関連する技術は、現代社会の様々な側面を支えています。自動車の排ガス浄化技術は、プラチナ触媒の存在なくしては成り立ちません。世界的な環境規制の強化に伴い、より高性能な触媒の開発が進められており、プラチナはその中核を担っています。また、クリーンエネルギーの切り札として期待される燃料電池技術、特に固体高分子形燃料電池(PEFC)においては、プラチナが電極触媒として不可欠であり、水素社会の実現に向けたキーマテリアルと位置づけられています。医療分野では、プラチナ錯体を用いた抗がん剤の作用機序の解明や、副作用の少ない新規薬剤の開発が進められています。さらに、希少金属であるプラチナの持続可能な利用のため、使用済み製品からの効率的な回収・再利用を可能にするリサイクル技術も重要な関連技術として注目されています。

プラチナの市場背景は、その希少性と多様な用途から複雑な様相を呈しています。主要な産出国は南アフリカ共和国が圧倒的で、世界の生産量の約7割を占めています。次いでロシア、ジンバブエ、カナダ、アメリカなどが続きます。供給は特定の地域に集中しているため、地政学的リスクや鉱山労働者のストライキなどが価格に大きな影響を与えることがあります。需要面では、自動車産業の動向、特に排ガス規制の強化や電気自動車(EV)化の進展が最大の要因です。宝飾品需要や投資需要も価格を左右する重要な要素です。プラチナ価格は、金と同様に安全資産としての側面も持ちますが、工業需要の比率が高いため、世界経済の景気変動に敏感に反応する傾向があります。投資対象としては、現物、ETF(上場投資信託)、先物取引などがあり、ポートフォリオの一部として組み入れる投資家もいます。

プラチナの将来展望は、技術革新と社会の変化によって大きく左右されると予想されます。自動車触媒の需要は、EV化の進展により長期的には減少する可能性も指摘されていますが、ハイブリッド車や燃料電池車の普及が新たな需要を生み出す可能性も秘めています。特に、燃料電池技術の本格的な普及が進めば、燃料電池車や定置用燃料電池の触媒としてのプラチナ需要は大幅に増加するでしょう。医療分野では、プラチナ系抗がん剤のさらなる進化や、新しい医療機器への応用が期待されています。また、希少性と高価格から、プラチナのリサイクル技術の高度化と普及は、持続可能な供給体制を確立するために不可欠です。一方で、コスト削減や供給安定化のため、プラチナの使用量を減らす、あるいは代替する材料の研究開発も進められていますが、その優れた特性を完全に代替することは困難な場合が多いのが現状です。プラチナは、触媒としての環境浄化作用や、燃料電池によるクリーンエネルギー生成など、持続可能な開発目標(SDGs)の達成に貢献する可能性を秘めており、今後もその重要性は変わらないと考えられます。