ライトフィールドカメラ市場の市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

光場カメラ市場レポートは、製品タイプ(スタンドアロン光場カメラ、アドオン光場レンズモジュールなど)、アプリケーション(コンシューマー写真・ビデオ撮影など)、センサーフォーマット(フルフレームセンサー、APS-Cセンサーなど)、エンドユーザー産業(メディア・エンターテイメント、ヘルスケアなど)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラノプティックカメラ市場の概要

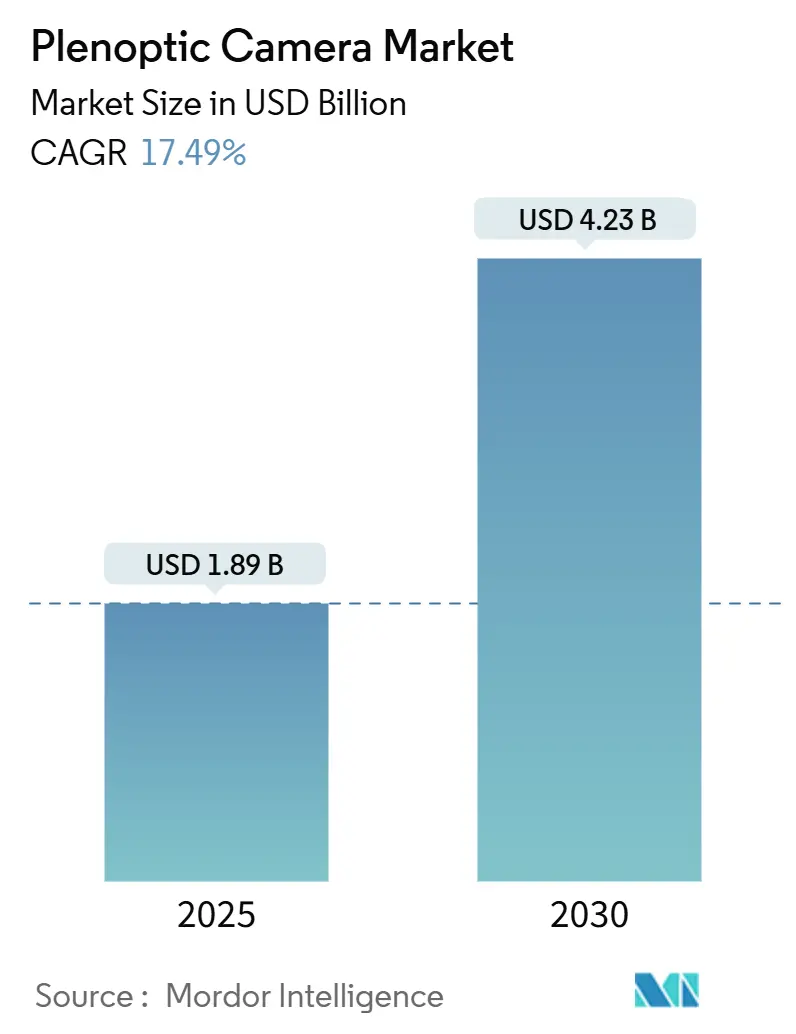

プラノプティックカメラ市場は、2025年には18.9億米ドルに達し、2030年までに42.3億米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は17.49%と見込まれています。この成長は、撮影後のリアルタイムリフォーカスに対する需要の急増、AR/VRコンテンツの急速な成長、およびマイクロレンズアレイ製造技術の成熟が複合的に作用し、消費者、産業、医療分野での採用を促進していることに起因しています。

北米における防衛プログラム、アジア太平洋地域における新たな半導体生産能力、そしてエッジAI画像プロセッサの登場は、イノベーションサイクルを短縮しています。また、ソフトウェア定義のキャプチャキットは開発者エコシステムを育成し、市場参入障壁を低減しています。高容量ナノインプリントリソグラフィーによるユニットレベルのコスト削減は、アクセスをさらに民主化しています。一方、プロのクリエイターは、奥行き情報を損なうことなく詳細を保持できる中判センサーを好む傾向にあります。ロボット工学における動的な深度マッピングの必要性の高まりや、ヘルスケア分野におけるプライバシー保護を考慮した体積分析の需要は、ライトフィールドカメラ市場全体の機会を拡大しています。

主要な市場動向と洞察

市場を牽引する要因:

1. 撮影後リフォーカス機能への需要増加(CAGRへの影響:+3.2%):

消費者は、シャッターを切った後に創造的なコントロールを求める傾向が強まっています。撮影後リフォーカス機能により、ユーザーはポートレートやアクションシーンで再撮影することなくフォーカス面を調整でき、撮り逃しや編集時間を削減できます。キヤノンのRF-S7.8mm F4 STM Dualレンズは、ライトフィールドの原理を主流のミラーレスシステムに応用し、従来の光学技術と計算深度キャプチャを融合させています。この機能の魅力は、コストが下がれば愛好家からカジュアルなスマートフォンユーザーまで対象を広げ、アプリベースのリフォーカスツールでの収益化が期待され、ミッドティアデバイス全体での機能標準化をさらに推進しています。

2. AR/VRおよび3Dワークフローへの急速な浸透(CAGRへの影響:+4.1%):

没入型コンテンツは、正確なピクセルごとの深度とマルチビュー視差に依存しています。インタラクティブなトレーニング、ロケーションベースのエンターテイメント、バーチャルプロダクションパイプラインでは、プラノプティックキャプチャが優先されています。NVIDIAがデモンストレーションしたホログラフィックヘッドセットのプロトタイプは、ライトフィールド画像とアイトラッキングによるフォビエートレンダリングを組み合わせることで、リアリズムを犠牲にすることなく軽量なフォームファクターを実現しています。これらの進歩は、制作期間を短縮し、ポストレンダリングの作業負荷を軽減し、ライトフィールドリグを体積ステージにおける好ましいオンセットカメラとして確立しています。

3. マイクロレンズアレイ製造技術の進歩によるコスト削減(CAGRへの影響:+2.8%):

ナノインプリントリソグラフィーにおける歩留まりの向上は、ウェハスケールでの均一性を高め、欠陥密度を削減し、プロジェクションリソグラフィーと比較して25%のコスト削減を可能にしています。NSGグループのハイブリッドガラスポリマー基板は、300℃のプロセスに耐えつつレンズレットの忠実度を維持し、8インチパネルの生産を可能にしています。このような規模の経済により、OEMはマイクロレンズアレイをエントリーレベルのデバイスに組み込むことができ、生産量を加速させてさらなるコスト削減とマスマーケットでの普及を促進しています。

4. ロボットビジョンシステムへの統合による動的深度マッピング(CAGRへの影響:+2.3%):

非構造化環境で動作するロボットは、高密度で低遅延の深度マップを必要とします。Intrinsicのプラノプティックセンサーは、RGB、赤外線、偏光データを融合して、可変照明下でも正確な点群を構築します。自動車および倉庫ロボットが同様のアーキテクチャを採用することで、回転式LiDARユニットが不要になり、部品コストとメンテナンスが削減されます。豊富な深度セマンティクスは、把持成功率を向上させ、サイクルタイムを短縮し、より安全な人間とロボットの協調作業をサポートし、産業オートメーションにおける調達決定に好影響を与えています。

5. エッジAIプロセッサによるリアルタイムビデオ処理(CAGRへの影響:+3.7%):

シリコンバレー、深セン、テルアビブを中心に、エッジAIプロセッサの進化がリアルタイムビデオ処理能力を向上させ、プラノプティックカメラのデータ処理を加速させています。

6. 眼科診断装置への採用(CAGRへの影響:+1.9%):

先進的なヘルスケア市場において、眼科診断装置へのプラノプティックカメラの採用が進んでいます。

市場を阻害する要因:

1. 従来のカメラシステムと比較した高い単価(CAGRへの影響:-2.4%):

精密光学部品、特注センサー、多軸キャリブレーションにより、部品コストが膨らみ、平均販売価格は従来のデジタル一眼レフカメラを大幅に上回っています。規模の経済とソフトウェア定義のキットにより差は縮まっているものの、初期投資は依然として予算に制約のあるセグメントでの採用を妨げています。エントリーレベルのユーザーは、多くの場合、スマートフォンの計算ボケ機能を好み、価格プレミアムが知覚価値の閾値を下回るまで移行を遅らせています。

2. 空間・角度分解能のトレードオフによる画質制限(CAGRへの影響:-1.8%):

限られたセンサーピクセルを空間忠実度と角度サンプリングに割り当てることは、本質的にビューごとの解像度を低下させます。このため、製品マクロ撮影や欠陥検査などの重要なアプリケーションでは、高画素RGBカメラの置き換えに躊躇しています。学術研究室からの適応型超解像度やイベントベースのマイクロサッケード技術は、実効的な鮮明度を高めていますが、新しいセンサーアーキテクチャが登場するまでは根本的な限界が残ります。

3. オープンソースソフトウェアエコシステムの欠如(CAGRへの影響:-1.3%):

開発者コミュニティ全体で、プラノプティックカメラ向けのオープンソースソフトウェアエコシステムが不足していることが、普及を妨げる要因となっています。

4. 体積プライバシーに関する規制の不確実性(CAGRへの影響:-0.9%):

EUのGDPRやカリフォルニア州のCCPAなど、体積データに関するプライバシー規制の不確実性が、特に公共部門での導入を遅らせる可能性があります。

セグメント分析

* 製品タイプ別:

ソフトウェア定義のキャプチャキットは、開発者がCPU-GPUパイプラインを活用してコモディティセンサー上でプラノプティックアレイをエミュレートするため、2030年までに20.9%の最速CAGRを記録すると予測されています。スタンドアロンのプラノプティックカメラは、スタジオや防衛関連企業からの根強い需要を反映し、2024年には47.2%の収益シェアを維持しています。モジュール式アドオンレンズアセンブリは、クリエイティブなプロフェッショナルが既存のボディを改造できる中間的なステップを提供しています。

* アプリケーション別:

AR/VRおよびメタバースの作成は、スタジオ、ゲームパブリッシャー、トレーニングプロバイダーが体積パイプラインを拡大しているため、2024年には32.2%のシェアを占めています。しかし、医療およびライフサイエンスのユースケースは、21.5%の最高のCAGRを示し、ライトフィールドカメラ市場を牽引しています。外科医は術中の深度情報を利用して血管構造を明確にし、細胞病理学プラットフォームはマイクロカメラアレイで広範囲のスキャンを高速化しています。

* センサーフォーマット別:

フルフレームデザインは、芸術的なコントロールのために浅い被写界深度を必要とする映画製作者にアピールし、2024年には45.2%の収益を占めました。中判センサーの出荷は18.9%のCAGRで成長しており、価格の下落により53mmクラスのセンサーが商業スタジオにとって手の届くものとなり、広告品質の詳細を求める需要に応えています。APS-Cは、フィールドロボットやドローンマッピングにおいて、ボディ重量とピクセル密度のバランスを取る実用的なニッチを維持しています。

* エンドユーザー産業別:

メディアおよびエンターテイメントは、ストリーミングオリジナルコンテンツやライブXRイベントを背景に、34.2%のシェアを維持しました。しかし、病院、研究機関、デバイスOEMがヘルスケア分野を2025年から2030年の間に20.2%のCAGRへと押し上げ、ライトフィールドカメラ市場を活性化させています。製造業はエラーのない組み立てを追求し、防衛機関は電子戦の制約下での受動測距のためにプラノプティックセンサーを配備しています。

地域分析

* 北米:

2024年の収益の38.7%を占め、米国国防総省の1億米ドルのフォトニクスプログラムがデュアルユースカメラのイノベーションを促進しています。シリコンバレーのチップレットとイスラエルのビジョンIPコアは、エッジ推論を加速させ、戦場やスタジオに適した低遅延の体積パイプラインを確保しています。カナダのオンタリオ州の光学クラスターは精密ガラスを供給し、メキシコのマキラドーラは地域消費向けのモジュールを組み立てています。

* アジア太平洋:

2030年までに18.7%のCAGRを記録し、世界で最も高い成長率を示すと予測されています。中国のマイクロレンズアレイファウンドリと日本のエネルギー効率の高いEUVステッパーが部品の自給自足を推進しています。インドのスマート製造インセンティブはOEMを誘致し、オーストラリアは重要インフラ回廊に沿ってプラノプティック監視を試験的に導入しています。自動車コックピットにおける3Dディスプレイに対する地域政策の支援も需要をさらに促進し、ライトフィールドカメラ市場を拡大しています。

* ヨーロッパ:

ドイツのインダストリー4.0アップグレードとフランスの航空宇宙画像プログラムに牽引され、着実な拡大を遂げています。GDPR準拠コストは当初、公共部門の導入を遅らせましたが、調和されたプライバシーバイデザインフレームワークが現在、調達を促進しています。北欧の研究室はライトフィールド対応の環境モデリングを模索しており、持続可能な光学技術のテストベッドとして大陸を位置づけています。東欧のハブは、オープンソースSDKに統合されるアルゴリズムの才能を提供し、エコシステムのギャップを埋めています。

競争環境

市場は中程度の断片化状態にあり、上位5社が世界の収益の大部分を支配しつつも、専門的な挑戦者のための余地を残しています。キヤノンはデュアルフィッシュアイモジュールをRマウントボディに統合し、光学技術の伝統と空間ビデオツールチェーンを融合させています。ソニーはプラノプティックオーバーレイと連携する積層型ToFセンサーのプロトタイプを開発し、Raytrixは産業用3D検査リグに注力しています。

新興のソフトウェア企業は、AIファーストのパイプラインを通じて差別化を図っています。LeiaのクロスプラットフォームSDKは深度抽出を抽象化し、開発者がハードウェアを変更することなくリフォーカス機能を組み込むことを可能にしています。Alphabetの子会社であるIntrinsicは、ロボットアーム向けのプラノプティック知覚をパッケージ化し、サブスクリプションベースの自律性スタックを販売しています。NVIDIAのような半導体企業は、マルチビュー視差に最適化されたテンソルコアを提供し、高速化されたライブラリを通じてすべてのカメラシートから収益を得ています。

戦略的投資も継続しており、OPEXフレンドリーなキットは、収益を一度限りのハードウェアから継続的なソフトウェアへとシフトさせるため、ベンチャー資金を惹きつけています。レンズメーカーとファウンドリ間の合弁事業は、マイクロレンズの生産能力を確保し、供給の変動リスクをヘッジすることを目的としています。知的財産出願は、適応型センサー読み出しとフォトニックメタサーフェスに集中しており、かさばるガラスからフラット光学系への差し迫った転換を示唆し、競争上の優位性を再構築する可能性があります。

主要な業界リーダー

* Raytrix GmbH

* Light Labs Inc.

* Lytro, Inc.

* Pelican Imaging Corporation

* Kandao Technology Co., Ltd.

最近の業界動向

* 2025年6月:NVIDIAがXRグラス向けにAI強化ホログラフィックモジュールを発表し、動的なアイボックスレンダリングを約束しました。

* 2025年2月:ヒューストン大学の研究者が、マルチエネルギーX線深度イメージングを可能にする光子計数検出器を発表しました。

* 2025年1月:CREALが、消費者向けARアイウェア用のライトフィールドディスプレイを小型化するために890万米ドルの資金調達ラウンドを完了しました。

* 2024年12月:Light Field Labが、企業ショールーム向けのSolidLightホログラフィックウォールの出荷を開始しました。

このレポートは、ライトフィールドカメラ市場に関する詳細な分析を提供しています。

まず、研究の前提条件と市場定義、および研究範囲が明確にされています。調査方法論に続き、エグゼクティブサマリーでは市場の主要な洞察がまとめられています。

市場の状況に関するセクションでは、市場の概要、促進要因、抑制要因が詳細に分析されています。

市場の促進要因としては、消費者向けイメージングにおける撮影後の再フォーカス需要の増加、AR/VRおよび3Dイメージングワークフローへの急速な浸透、マイクロレンズアレイ製造技術の進歩によるコスト低下が挙げられます。さらに、動的深度マッピングのためのロボットビジョンシステムへの統合、高解像度深度を必要とする眼科診断装置での採用、エッジAIプロセッサによるリアルタイムライトフィールドビデオキャプチャの実現も市場成長を後押ししています。

一方、市場の抑制要因としては、従来のカメラシステムと比較した高い単価、空間解像度と角度解像度のトレードオフによる画質の制限、開発者向けオープンソースソフトウェアエコシステムの不足、体積データプライバシーに関する規制の不確実性などが指摘されています。

このセクションでは、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響についても言及されています。

市場規模と成長予測のセクションでは、市場の価値と成長率が具体的に示されています。ライトフィールドカメラ市場は、2025年には18.9億米ドルと評価され、2030年まで年平均成長率(CAGR)17.49%で成長すると予測されています。

製品タイプ別では、スタンドアロン型プレノプティックカメラ、アドオン型プレノプティックレンズモジュール、ソフトウェア定義のライトフィールドキャプチャキットに分類され、特にソフトウェア定義キットは、ハードウェアコストの削減と既存カメラへの後付け可能性により、20.9%のCAGRで最も速い成長を牽引すると見込まれています。

アプリケーション別では、消費者向け写真・ビデオ撮影、AR/VRおよびメタバースコンテンツ作成、産業検査・ロボット工学、医療・ライフサイエンスイメージングが含まれ、医療およびライフサイエンスイメージングが21.5%のCAGRで最も高い成長率を示すと予測されています。

センサーフォーマットはフルフレーム、APS-C、ミディアムフォーマットに、エンドユーザー産業はメディア・エンターテイメント、ヘルスケア、産業・製造、防衛・セキュリティに細分化されています。

地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカに分けられ、アジア太平洋地域が製造能力の高さとAR/VRの採用拡大により、18.7%のCAGRで最も速い成長を遂げると予測されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。Raytrix GmbH、Light Labs Inc.、Lytro, Inc.、Kandao Technology Co., Ltd.、Light Field Lab, Inc.、Leia Inc.、NVIDIA Corporation(Light-Field SDK)、Canon Inc.(R&D Light-Field)、Sony Group Corporation(Spatial Imaging)など、多数の主要企業のプロファイルが詳細に記載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

最後に、市場機会と将来展望のセクションでは、未開拓市場(ホワイトスペース)や未充足ニーズの評価が行われています。

このレポートは、ライトフィールドカメラ市場の現状、将来の成長見通し、主要な推進力と課題、そして競争環境を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コンシューマーイメージングにおける撮影後再フォーカスへの需要の高まり

- 4.2.2 AR/VRおよび3Dイメージングワークフローへの急速な浸透

- 4.2.3 マイクロレンズアレイ製造の進歩によるコスト削減

- 4.2.4 動的な深度マッピングのためのロボットビジョンシステムへの統合

- 4.2.5 高解像度深度のための眼科診断装置での採用

- 4.2.6 エッジAIプロセッサによるリアルタイムライトフィールドビデオキャプチャの実現

-

4.3 市場の阻害要因

- 4.3.1 従来のカメラシステムと比較して高い単価

- 4.3.2 空間-角度分解能のトレードオフによる画質の制限

- 4.3.3 開発者向けのオープンソースソフトウェアエコシステムの欠如

- 4.3.4 ボリュームデータプライバシーに関する規制の不確実性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 スタンドアロン型ライトフィールドカメラ

- 5.1.2 アドオン型ライトフィールドレンズモジュール

- 5.1.3 ソフトウェア定義型ライトフィールドキャプチャキット

-

5.2 用途別

- 5.2.1 コンシューマー写真・ビデオ撮影

- 5.2.2 AR/VRおよびメタバースコンテンツ作成

- 5.2.3 産業検査およびロボット工学

- 5.2.4 医療およびライフサイエンスイメージング

-

5.3 センサーフォーマット別

- 5.3.1 フルフレームセンサー

- 5.3.2 APS-Cセンサー

- 5.3.3 中判センサー

-

5.4 エンドユーザー産業別

- 5.4.1 メディア・エンターテイメント

- 5.4.2 ヘルスケア

- 5.4.3 産業・製造

- 5.4.4 防衛・セキュリティ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Raytrix GmbH

- 6.4.2 Light Labs Inc.

- 6.4.3 Lytro, Inc.

- 6.4.4 Pelican Imaging Corporation

- 6.4.5 Kandao Technology Co., Ltd.

- 6.4.6 Light Field Lab, Inc.

- 6.4.7 Leia Inc.

- 6.4.8 FoVI 3D, Inc.

- 6.4.9 Gpixel Inc.

- 6.4.10 Lucid Vision Labs, Inc.

- 6.4.11 NVIDIA Corporation (Light-Field SDK)

- 6.4.12 Canon Inc. (R&D Light-Field)

- 6.4.13 Sony Group Corporation (Spatial Imaging)

- 6.4.14 Thorlabs, Inc.

- 6.4.15 Jenoptik AG

- 6.4.16 Planar Systems, Inc.

- 6.4.17 OTOY Inc.

- 6.4.18 Chromacode Camera Systems Ltd.

- 6.4.19 Visbit Inc.

- 6.4.20 Aperture Optics LLC

- 6.4.21 Vayu Robotics

- 6.4.22 Rebellion Photonics Inc.

- 6.4.23 Acer

- 6.4.24 Intrinsic

- 6.4.25 Holografika Kft.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ライトフィールドカメラは、従来のカメラが光の強度(色と明るさ)のみを記録するのに対し、光の強度に加えてその進行方向(角度)も同時に記録する革新的なイメージング技術です。これにより、撮影後に被写界深度を自由に調整したり、異なる視点から画像を生成したり、正確な3D情報を取得したりすることが可能になります。これは、空間内のあらゆる点を通る光線の集合である「ライトフィールド(光線場)」を捉えることから名付けられました。具体的には、主レンズとイメージセンサーの間にマイクロレンズアレイと呼ばれる微細なレンズ群を配置することで、各マイクロレンズが主レンズからの光線の角度情報を分離してセンサー上に記録します。この原理により、一度の撮影で多角的な情報を得ることができ、計算写真学の分野において重要な位置を占めています。

ライトフィールドカメラにはいくつかの主要な種類があります。最も一般的なのは「マイクロレンズアレイ型(プラノプティックカメラ)」で、これはさらに「標準プラノプティックカメラ」と「フォーカスプラノプティックカメラ」に分けられます。標準プラノプティックカメラは、主レンズの焦点面にマイクロレンズアレイを配置し、広範囲の被写界深度と撮影後のリフォーカス能力に優れますが、空間解像度が犠牲になりがちです。Lytro社の初期製品がこのタイプでした。一方、フォーカスプラノプティックカメラは、マイクロレンズアレイを主レンズの焦点面より手前または奥に配置することで、より高い空間解像度を維持しつつ、ある程度の深度情報やリフォーカス能力を実現します。ドイツのRaytrix社などがこの技術を産業用途で展開しています。もう一つの主要な種類は「多眼カメラ型」で、これは複数の独立したカメラをアレイ状に配置し、それぞれのカメラが異なる視点から画像を撮影することでライトフィールド情報を構築します。この方式は、より広いベースライン(視点間の距離)を確保できるため、高精度な深度情報や広範囲の視点変更が可能ですが、システムが大型化し、キャリブレーションが複雑になる傾向があります。その他、特殊なマスクを用いて光線の方向情報を符号化する「コーディングアパーチャ型」なども研究されています。

ライトフィールドカメラの用途は多岐にわたります。写真・映像制作の分野では、撮影後にピント位置を自由に変更できる「リフォーカス」機能や、被写界深度を自在に調整できる「アパーチャ変更」機能が大きな魅力です。これにより、クリエイティブな表現の幅が広がり、特にVR(仮想現実)やAR(拡張現実)コンテンツ制作において、よりリアルな3D空間を生成するための重要なツールとして期待されています。産業分野では、製造ラインにおける精密な欠陥検査や3D形状測定、表面粗さの評価などに活用されています。医療分野では、内視鏡や顕微鏡に組み込むことで、組織の深度情報を取得したり、散乱光を除去してより鮮明な画像を得たりすることが可能になります。ロボティクスや自動運転の分野では、高精度な深度センシングにより、障害物検知や環境認識の精度向上に貢献し、安全性の向上に寄与します。セキュリティ分野では、顔認証システムにおいて、単なる2D画像では判別できない偽造顔の検出などに応用される可能性も秘めています。

関連技術としては、まず「計算写真学」が挙げられます。ライトフィールドカメラは、複数の光線情報を計算によって再構成することで画像を生成するため、計算写真学の最も高度な応用例の一つと言えます。また、「3Dセンシング技術」全般とも密接に関連しています。ステレオカメラ、ToF(Time-of-Flight)センサー、構造化光方式など、様々な3Dセンシング技術が存在しますが、ライトフィールドカメラはこれらとは異なる原理で深度情報を取得し、より詳細な光線情報を提供します。さらに、「VR/AR技術」とはコンテンツ生成の面で不可分であり、ライトフィールドカメラが捉える豊富な情報が、没入感の高いVR/AR体験の実現に貢献します。膨大なライトフィールドデータを効率的に処理するためには、「AI・機械学習」による画像解析やデータ圧縮技術が不可欠であり、これらの技術の進化がライトフィールドカメラの普及を後押ししています。光学設計やマイクロ光学技術の進歩も、高性能なマイクロレンズアレイの製造に不可欠です。

市場背景を見ると、ライトフィールドカメラはかつて消費者向け市場で大きな期待を集めました。特にLytro社は、一般ユーザーが手軽にリフォーカスを楽しめるカメラとして注目されましたが、高コスト、データ量の多さ、処理負荷の高さ、そして従来のカメラに比べて低い空間解像度といった課題から、コンシューマー市場での普及は限定的でした。Lytroはその後、VRコンテンツ制作に軸足を移しましたが、最終的にはGoogleに買収され、コンシューマー向け事業は終了しました。現在、ライトフィールドカメラの市場は、コンシューマー向けよりも、産業用、医療用、研究開発用といった特定のニッチ市場が中心となっています。ドイツのRaytrix社は産業用ライトフィールドカメラの主要プレイヤーであり、高精度な3D計測や検査ソリューションを提供しています。また、Pelican Imaging社のような多眼カメラ技術を持つ企業はAppleに買収されるなど、スマートフォンへの応用も模索されています。主要な課題としては、依然として高解像度化とデータ量のトレードオフ、リアルタイム処理の計算負荷、製造コストの高さ、そして専用のソフトウェアやビューワーが必要となる点が挙げられます。

将来展望としては、ライトフィールドカメラ技術は今後も進化を続けると予想されます。センサー技術の向上、マイクロレンズアレイの製造精度の向上、そしてGPUや専用チップの発展による計算能力の飛躍的な向上は、現在の課題を克服する鍵となるでしょう。これにより、より高解像度で、より高速なライトフィールドイメージングが可能になります。応用分野では、VR/ARデバイスへの統合がさらに進み、よりリアルでインタラクティブな視覚体験を提供できるようになるでしょう。自動運転技術においては、より正確な3D環境認識と障害物検知により、安全性が飛躍的に向上する可能性があります。医療分野では、診断の精度向上や新たな治療法の開発に貢献することが期待されます。また、スマートフォンへの多眼カメラやライトフィールド機能の搭載も、Appleなどの特許出願に見られるように、将来的な可能性として注目されています。データ圧縮技術やリアルタイム処理技術の発展により、ライトフィールドカメラはより身近な存在となり、撮影後の自由度の高さが、写真や映像表現に新たな地平を切り開くことが期待されます。