世界のプラグインハイブリッド電気自動車用バッテリー市場:電池種類別、自動車種類別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

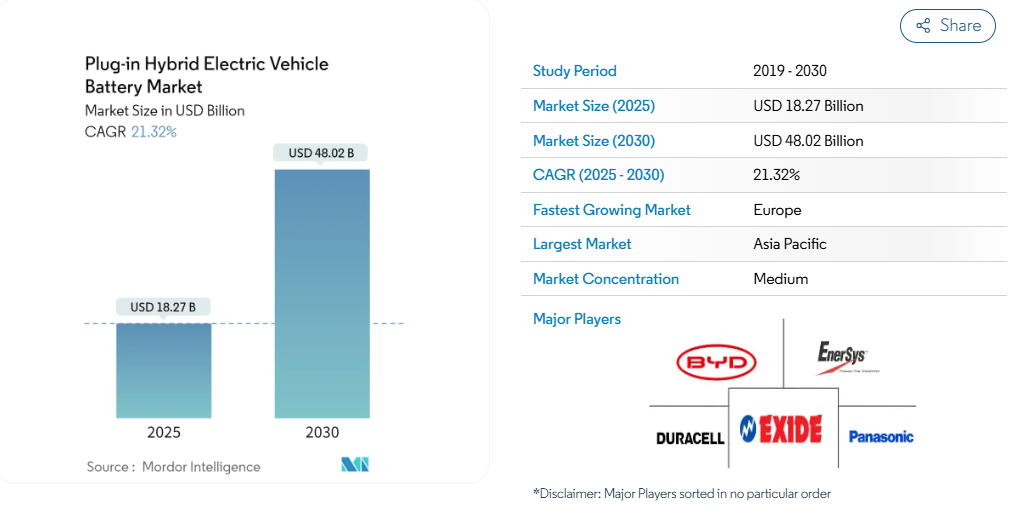

プラグインハイブリッド電気自動車用電池の市場規模は、2025年に182.7億米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は21.32%で、2030年には480.2億米ドルに達する見込みです。

中期的には、電気自動車(EV)の普及率の上昇とリチウムイオン電池価格の下落が、予測期間中のプラグインハイブリッド電気自動車用電池の需要を牽引すると予想されます。

一方、原材料の埋蔵量不足はプラグイン・ハイブリッド電気自動車用電池市場の成長を大幅に抑制する可能性があります。とはいえ、エネルギー密度の向上、充電時間の短縮、安全性の向上、寿命の延長といった電池材料の技術的進歩は、近い将来、プラグイン・ハイブリッド電気自動車用電池市場のプレーヤーに大きなビジネスチャンスをもたらすと期待されています。

ヨーロッパは、電気自動車の採用が増加しているため、予測期間中、世界のプラグインハイブリッド電気自動車用バッテリー市場で最も急成長している地域です。

プラグインハイブリッド電気自動車用電池の市場動向

リチウムイオン電池の種類が市場を支配

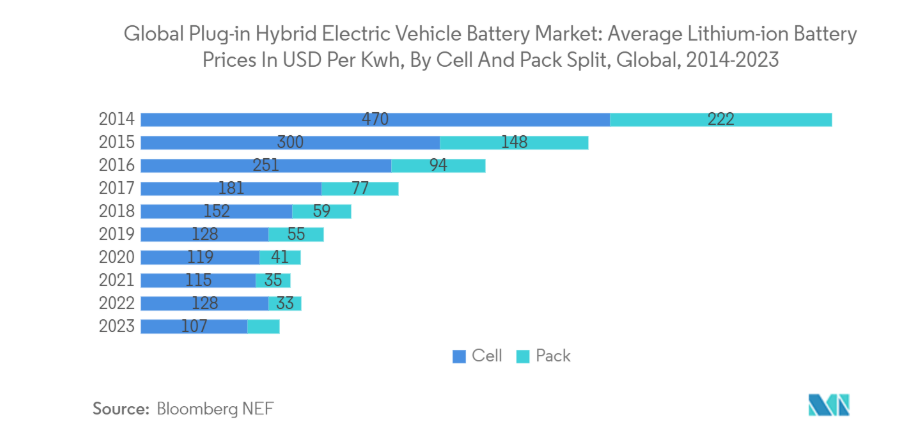

- 世界のリチウムイオン電気自動車用電池市場は、チャンスとチャレンジの魅力的な風景を提示しています。リチウムイオン二次電池は容量対重量比が良好なため、他の電池技術よりも人気が高まっています。リチウムイオン二次電池の採用が増加している要因としては、性能の向上(寿命の延長やメンテナンス要件の低減など)、保存期間の延長、価格の低下などが挙げられます。リチウムイオン電池の価格は通常、他の電池よりも高い。しかし、市場全体の主要プレーヤーは、スケールメリットを得るための投資や性能向上のための研究開発活動を行っており、競争が激化し、その結果、リチウムイオン電池の価格が低下しています。

- 電気自動車(EV)とバッテリーエネルギー貯蔵システム(BESS)の平均バッテリーパック価格が上昇しているため、バッテリー価格は2023年には139米ドル/kWhに低下し、13%以上減少します。技術革新と製造の強化により、電池パック価格はさらに低下し、2025年には113米ドル/kWh、2030年には80米ドル/kWhに達すると予想されます。

- さらに、環境問題への関心の高まりから、世界各国の政府は電気自動車を大幅に推進しています。政府は、純炭素排出ゼロ目標に大きく注目しています。電気自動車の需要は世界中で大きく、企業は電気自動車の需要増を満たすために多額の投資を行っています。

- 例えば、現代自動車は2024年3月、2026年までに韓国に500億米ドル以上を投資すると発表。同社は、2030年までに電気自動車の生産台数を360万台以上に増やすことを目指しています。このような取り組みにより、今後数年間は全国的に電気自動車後期の需要が高まり、予測期間中にリチウムイオン電池の需要が増加する見込みです。

- さらに、世界各国の政府は、電気自動車を促進するためにさまざまな政策やインセンティブを実施しています。これらの政策は、リチウムイオン電池の需要にプラスの影響を与えています。政府は、地域全体で電気自動車を促進するための数多くのイニシアチブを発表しました。

- 例えば、2023年現在、中国政府はEV購入に多額の補助金を提供しており、1台当たり最高10万人民元(1万5,000米ドル)に達することもあります。さらに、EV購入者は自動車購入税が免除されるため、中国の消費者にとってはコスト削減の大きなチャンスとなります。このような取り組みにより、今後数年間、中国全土でEVの生産と需要が加速し、予測期間中にリチウムイオン電池の需要が高まる可能性があります。

- このような種類のプロジェクトや投資は、地域全体でEV生産を増加させる可能性が高く、予測期間中にリチウムイオン電池の需要が高まるでしょう。

ヨーロッパが著しい成長を遂げる見込み

- ヨーロッパにおけるプラグインハイブリッド車(PHEV)用電池市場は、規制による支援、技術の進歩、持続可能な輸送ソリューションに対する消費者の需要の高まりが相まって、急速に拡大しています。成長の原動力となっているのは、電池生産を促進する政府の取り組み、EV産業の隆盛、そしてこの地域に多数の電池メーカーが存在することです。

- ドイツ、イギリス、スウェーデンなどの国々を含むヨーロッパ地域は、PHEVバッテリー市場で大きな成長を遂げています。この背景には、エコフレンドリーな自動車に対する需要の高まりと、二酸化炭素排出量削減に向けた政府の強力な後押しがあります。

- プラグインハイブリッド電気自動車(PHEV)の需要は、この地域全体で大幅に増加しています。ドイツは、この地域のPHEVの主要生産国です。例えば、国際エネルギー機関(IEA)によると、2023年のドイツにおけるプラグイン・ハイブリッド電気自動車の販売台数は0.18万台、次いでイギリスと日本が0.14万台となっています。欧州全域で多数のEV生産工場が設立され、プラグイン・ハイブリッド電気自動車(PHEV)用バッテリーの需要が増加しているため、EVの販売台数は今後数年間で増加します。

- この地域の政府は、プラグイン・ハイブリッド車や電気自動車の導入を促進するため、さまざまな政策やインセンティブを実施しています。これには、補助金、税制優遇、厳しい排ガス規制などが含まれ、メーカーはより多くのPHEVを生産するよう奨励されています。

- 例えば、ノルウェー政府は 2023 年より、社用車として使用される電気自動車とプラグイン・ハイブリッド車に対する課税を調整すると発表しました。電気自動車を従業員に提供する雇用主は、2023年から2026年まで、課税ベースから15,000デンマーク・クローネ(2,150米ドル)を控除することができます。この控除はすべてのゼロ・エミッション車に適用され、地域全体のEV普及を支援します。このようなイニシアチブは、今後数年間でEVの生産と需要を加速し、予測期間中にPHEVバッテリーの需要を高めると思われます。

- さらに、ヨーロッパ全域での充電インフラの拡大により、PHEV は消費者にとってより現実的な選択肢となっています。このようなインフラ整備は、電池技術の進歩や政府の支援と相まって、欧州市場を持続可能な電動交通への世界的シフトにおける極めて重要なプレーヤーとして位置づけています。政府は今後数年間で、公共の充電ポイントを全国に増やすためのイニシアチブをいくつか立ち上げました。

- 例えば、2023年10月、フランス政府は電気自動車用の充電ステーションに2億ユーロ(2億1,600万米ドル)を投入すると発表。政府は、2030年までに公共充電端末を40万台設置するという目標を設定。2億ユーロの包装は、公共施設や商業施設における急速充電ステーションや設備の開発を支援するためのもの。このような取り組みや目標により、予測期間中、地域全体で公共充電ポイントが増加し、PHEVバッテリーの需要が急増すると思われます。

- このようなプロジェクト開発は、EVのバッテリーエネルギー貯蔵システムのためのPHEVバッテリーソリューションの実現可能性と重要性を示すものであり、来年には国全体でPHEVバッテリーの需要を高めると思われます。

プラグインハイブリッド車用電池産業の概要

プラグインハイブリッド車用電池市場は半分裂状態。主要産業(順不同)は、BYD Company Ltd.、Duracell Inc.、Exide Industries Ltd.、EnerSys、Panasonic Holdings Corporationなど。

プラグインハイブリッド電気自動車用電池市場ニュース

- 2024年3月 オランダの電池製造・開発会社LeydenJarは、オランダのアイントホーフェンに初の電池生産工場を開設すると発表。同社は、世界で最もエネルギー密度の高い電池を作り続けるため、2026年に生産を開始する予定。

- 2024年2月 ReElement技術は、アフリカ地域および世界のリチウムイオン電池サプライチェーンの発展を支援するため、Afrivoltと覚書を締結。合意に基づき、両社は包括的なクローズドループのリチウム電池と電気自動車の製造エコシステムをアフリカ内で確立するために協力します。

プラグインハイブリッド電気自動車用電池市場レポート – 目次

1. 序論

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 要旨

3. 調査方法

4. 市場概要

4.1 はじめに

4.2 2029年までの市場規模および需要予測(単位:米ドル

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場ダイナミクス

4.5.1 推進要因

4.5.1.1 電気自動車(EV)生産の増加

4.5.1.2 リチウムイオン電池の価格低下

4.5.2 抑制要因

4.5.2.1 原材料の埋蔵量不足

4.6 サプライチェーン分析

4.7 産業の魅力 – ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争ライバルの激しさ

4.8 投資分析

5. 市場区分

5.1 電池の種類

5.1.1 リチウムイオン電池

5.1.2 鉛蓄電池

5.1.3 ナトリウムイオン電池

5.1.4 その他の電池種類

5.2 自動車の種類

5.2.1 乗用車

5.2.2 商用車

5.3 地域別[2029年までの市場規模・需要予測(地域別のみ]

5.3.1 南米アメリカ

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 その他の北米地域

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 フランス

5.3.2.3 イギリス

5.3.2.4 イタリア

5.3.2.5 スペイン

5.3.2.6 ノルディック

5.3.2.7 ロシア

5.3.2.8 トルコ

5.3.2.9 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 オーストラリア

5.3.3.4 日本

5.3.3.5 韓国

5.3.3.6 マレーシア

5.3.3.7 タイ

5.3.3.8 インドネシア

5.3.3.9 ベトナム

5.3.3.10 その他のアジア太平洋地域

5.3.4 中東・アフリカ

5.3.4.1 サウジアラビア

5.3.4.2 アラブ首長国連邦

5.3.4.3 ナイジェリア

5.3.4.4 エジプト

5.3.4.5 カタール

5.3.4.6 南アフリカ

5.3.4.7 その他の中東・アフリカ地域

5.3.5 南米アメリカ

5.3.5.1 ブラジル

5.3.5.2 アルゼンチン

5.3.5.3 コロンビア

5.3.5.4 その他の南米アメリカ

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の採用戦略とSWOT分析

6.3 企業プロフィール

6.3.1 BYD Company Ltd

6.3.2 Duracell Inc.

6.3.3 EnerSys

6.3.4 Panasonic Holdings Corporation

6.3.5 Energizer

6.3.6 Exide Industries Ltd

6.3.7 Saft Groupe SA

6.3.8 AMTE Power

6.3.9 Amperex Technology Co. Limited

6.3.10 Gotion High tech Co. Ltd

*リストは網羅的ではありません

6.4 その他の有力企業リスト

6.5 市場ランキング/シェア分析

7. 市場機会と今後の動向

7.1 電池材料の技術進歩

*** 本調査レポートに関するお問い合わせ ***