合板市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

合板市場レポートは、木材の種類(針葉樹合板、広葉樹合板)、グレードの種類(MRグレード、BWRグレードなど)、用途(建設、家具、フローリング、パネリング・クラッディングなど)、エンドユーザー産業(住宅、商業、産業、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

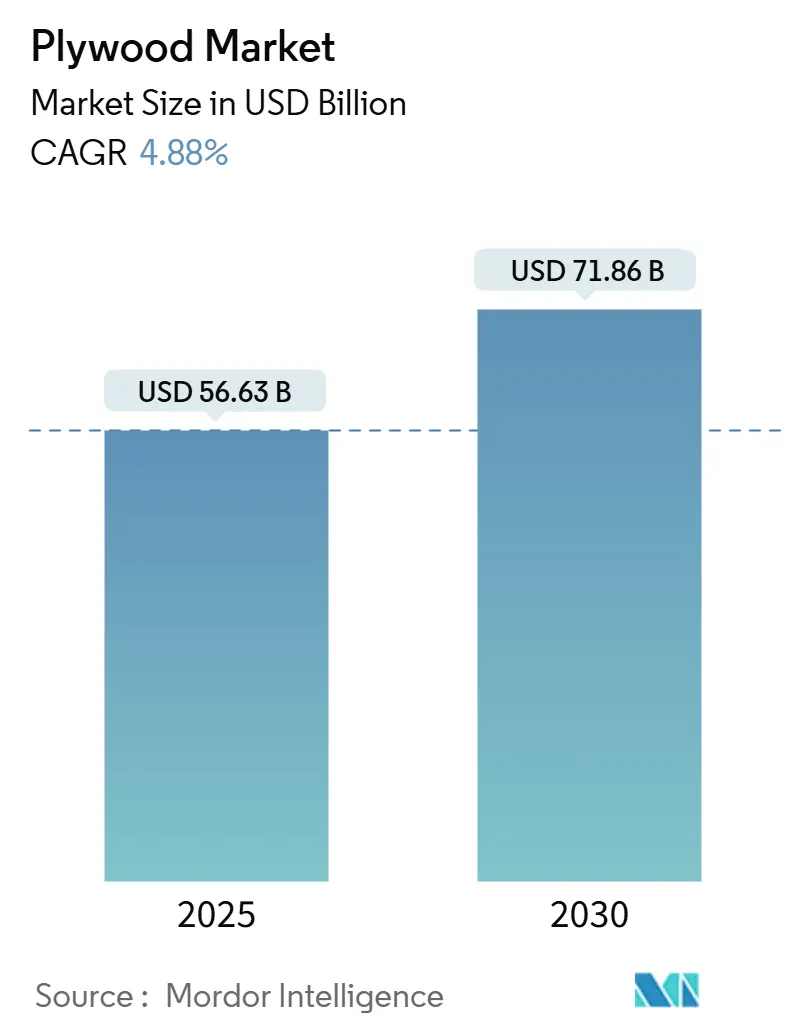

Mordor Intelligenceの分析によると、世界の合板市場は2025年に566.3億米ドルと推定され、2030年には718.6億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.88%です。

新興国における建設活動の活発化、モジュール式建築の採用、家具需要の増加が市場を牽引しています。一方で、OSBパネルとの競争や環境規制の強化といった課題も存在します。特に、アジア太平洋地域や湾岸諸国での大規模な公共部門プロジェクト、防火性能に焦点を当てた製品革新、使い捨てプラスチックから再利用可能な木材包装への移行が、合板市場の見通しを強化しています。また、炭素国境税の導入やトレーサビリティ要件の厳格化は、生産者に対しサプライチェーンのアップグレードと排出量削減を促し、高付加価値の認証製品への道を開いています。市場の競争は依然として高く、地域の中小企業が生産能力を拡大し、大手企業はAIを活用した生産システムを導入して収益率向上とコスト削減を図っています。

主要な市場動向の要点:

* 木材タイプ別: 針葉樹合板が2024年に51.12%の市場シェアを占め、2030年までに6.12%のCAGRで最も速い成長を遂げると見込まれています。

* グレードタイプ別: MRグレードが2024年に33.35%の収益シェアで優位を保ち、防火グレードが2030年までに6.32%のCAGRで最も急速に成長すると予測されています。

* 用途別: 家具が2024年に合板市場の37.72%を占め、パネルおよびクラッディングは2030年までに5.66%のCAGRで成長すると予想されています。

* 最終用途産業別: 住宅建設が2024年の需要の47.13%を占めましたが、産業部門が2030年までに5.78%の最も高いCAGRを示すと見込まれています。

* 地域別: アジア太平洋地域が2024年に57.12%のシェアで合板産業を支配しており、中東・アフリカ地域が2030年までに5.62%の最も速いCAGRを記録すると予測されています。

市場のトレンドと推進要因:

合板市場の成長を牽引する主な要因は以下の通りです。

* 新興国における建設支出の急増: アジア太平洋地域や中東・アフリカ地域では、サウジアラビアのVision 2030プログラム(1.25兆米ドル以上)やインド、インドネシア、ベトナムでの公共投資が、型枠、内装、仮設構造物向けの合板需要を押し上げています。新興市場では、建設費用に対する合板の使用強度が先進国よりも高く、これが量的な成長を増幅させています。

* 家具およびインテリア装飾需要の急増: 中所得層の消費者が天然木仕上げを好む傾向にあり、キャビネット、ワードローブ、造り付け家具などで合板の需要が高まっています。特に、耐湿性コアや防火性オーバーレイがマンションの防火基準を満たすことで、需要がさらに促進されています。

* モジュール式/オフサイト建築方法の採用: 工場で製造される教室、病院、集合住宅などで、標準化された合板が外装材やサブアセンブリにますます使用されています。合板の寸法安定性、予測可能な強度、加工の容易さが、精密なオフサイト製造に適しています。

* 使い捨てプラスチックから産業用包装における合板への移行: ヨーロッパの循環経済指令は、再利用可能な輸送用包装を奨励しています。耐久性のある合板製クレートは、重機輸出用の使い捨てプラスチックに代わり、複数回の使用サイクルと埋立費用の削減に貢献しています。

* マス・ティンバー高層ビル向け防火バイオ接着剤の配合: 北米およびEUの都市部では、防火性バイオ接着剤の配合が、6~12階建ての複合用途プロジェクトで針葉樹合板の使用を可能にし、市場を拡大しています。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 環境規制遵守と森林破壊抑制: 2025年12月30日に施行されるEU森林破壊規制は、合板輸入業者に対し、GPSレベルの原産地と合法性の証明を義務付けており、非準拠の貨物には多額の罰金や国境での拒否のリスクがあります。これにより、製材所は追加の監査費用を負担し、認証を持たない小規模生産者はプレミアム市場へのアクセスを失う可能性があります。

* OSBおよび代替パネルのシェア獲得: 生産能力の増加と建築基準の広範な受け入れにより、OSB(配向性ストランドボード)や繊維セメント板、酸化マグネシウム板などの代替パネルが合板の市場シェアを奪っています。特にインドでは、これらの代替品が年間18~20%の成長を記録しており、耐シロアリ性が重要な分野で合板の伝統的な領域を侵食しています。

* 炭素国境税による輸出コストの上昇: 中国-EU間やアジア-米国間の貿易ルートでは、炭素国境税の導入が輸出コストを上昇させ、合板製品の競争力に影響を与える可能性があります。

セグメント分析:

* 木材タイプ別:

* 針葉樹合板は、2024年に合板産業シェアの51.12%を占め、マス・ティンバー建築や標準化されたフレーミング需要に支えられ、2030年までに6.12%のCAGRで成長すると予測されています。2025年には289億米ドルに達し、北米やヨーロッパでの外装材、屋根材、壁補強パネルの需要急増を反映しています。寸法安定性、軽量性、コスト競争力が、迅速な機械加工と一貫した釘保持力を重視するモジュール工場にとって魅力的です。第二世代の防火性バインダーにより、針葉樹はClass Aの壁構造にも使用可能となり、以前は鋼製梁に限定されていた6~12階建ての複合用途プロジェクトへの道を開いています。

* 広葉樹合板は、木目、色、表面の滑らかさが重視される美的家具、キャビネット、特殊車両の内装で優位を占めています。

* グレードタイプ別:

* MRグレードは、家具の骨組み、間仕切り、キャビネットなど幅広い用途で、2024年に33.35%の最大シェアを維持しました。

* しかし、防火グレードは、高層建築物に対する安全基準の引き上げに伴い、6.32%の最も高いCAGRを記録しています。防火パネルの市場規模は、2025年の86億米ドルから2030年には126億米ドルに達すると予測されており、商業用不動産からの強い需要を示しています。

* BWRおよびBWPボードは、それぞれ半屋外および完全な湿潤空間(バルコニー、キッチンカウンターなど)に対応しています。

* 構造用合板は、耐荷重床でOSBと競合しますが、高いネジ保持力と湿潤サイクル耐性により、プレミアム性能を求める建設業者にニッチな市場を提供しています。

* 用途別:

* 建設は最大の需要の中心ですが、パネルおよびクラッディングは2030年までに5.66%の最も速いCAGRを記録しています。建築家は、スチールやPVCの代わりに木材のファサードを選択する主な動機として、バイオフィリックデザイン目標と炭素削減目標を挙げています。

* 家具用途は成熟していますが、都市型マンションでモジュール式収納やフラットパックワードローブが主流であるため、2024年の販売量の37.72%を占め続けています。

* 包装業者も、重機用の合板製クレートへの切り替えを進めており、段ボールソリューションと比較して10回以上の再利用サイクルと高い耐穿刺性を活用しています。

* 自動車メーカーは、配送バン床材に薄いベニヤサンドイッチパネルを採用し、車両重量を軽減して燃費を向上させています。

* 最終用途産業別:

* 住宅建設は、主に床下地、キッチン、ワードローブ向けに、2024年の合板注文の47.13%を占めました。

* しかし、産業用消費者は、企業が使い捨てプラスチックや金属から撤退するにつれて、5.78%の最も速いCAGRを示しています。再利用可能な合板製ボックスは、電子機器、自動車部品、医薬品を長距離サプライチェーンで輸送するために使用されています。

* 商業施設(オフィス、小売、ホスピタリティ)では、合板の音響特性と触覚特性がユーザーの魅力を高めるため、健全な需要が続いています。

* 特殊グレードの合板は、冷蔵倉庫の断熱材裏打ち、鉄道車両内装、船舶用デッキなど、多様な用途に利用されています。

地域分析:

* アジア太平洋地域は、中国、インド、東南アジアが高い建設活動と堅調な家具製造を維持しているため、2024年の需要の57.12%を占め、市場を支配しました。ベトナムの2025年上半期の木材輸出額は82.1億米ドルで、前年比8.9%増を記録しており、米国の46%の関税にもかかわらず、韓国、日本、EUへの出荷を迅速に転換する回復力を見せています。

* 中東・アフリカ地域は、2030年までに5.62%の最も速いCAGRを示すと予測されています。サウジアラビアだけでもMENA地域の建設価値の39%を占め、1.5兆米ドル以上の未契約プロジェクトが進行中です。NEOM、Red Sea Global、その他多数のホスピタリティ事業が、膨大な量の型枠および内装パネル製品を必要としています。

* 北米は、OSBが新しい一戸建て住宅着工を支配しているものの、依然としてかなりの成熟市場を維持しています。しかし、認証合板は集合住宅、リフォーム、プレミアムキャビネットで優位に立っています。

* ヨーロッパでは、木造建築が総建築着工の11%を占め、これは世界平均の2倍です。これは、低炭素材料への補助金とFSC認証パネルを優遇する公共調達ガイドラインによって推進されています。建設業者は、EU森林破壊規制を遵守するために、CoC(Chain of Custody)文書を重視しており、検証済み合板の市場を確固たるものにしています。

競争環境:

合板産業は世界的に細分化されていますが、設備投資コストが高く、新規参入の障壁となっています。主要なプレーヤーは、製品の差別化、サプライチェーンの効率性、および持続可能性の認証を通じて競争上の優位性を確立しようとしています。

主要なプレーヤー:

* UPM Plywood (フィンランド)

* Georgia-Pacific (米国)

* Weyerhaeuser (米国)

* Boise Cascade (米国)

* PotlatchDeltic (米国)

* West Fraser Timber (カナダ)

* Tolko Industries (カナダ)

* Sveza (ロシア)

* Greenply Industries (インド)

* Century Plyboards (インド)

* Samko Timber (インドネシア)

* Ta Ann Holdings (マレーシア)

* Shin Yang (マレーシア)

* Rimbunan Hijau (マレーシア)

* Linyi Sanqiang Wood Industry (中国)

* Xuzhou Construction Machinery Group (中国)

これらの企業は、広範な製品ポートフォリオ、確立された流通ネットワーク、および研究開発への投資を通じて市場シェアを維持しています。特に、持続可能な森林管理とFSC/PEFC認証へのコミットメントは、環境意識の高い消費者や規制当局にとって重要な差別化要因となっています。

結論:

世界の合板市場は、建設活動の増加、都市化の進展、および環境に優しい建築材料への需要の高まりにより、今後も堅調な成長が見込まれます。特に、アジア太平洋地域と中東・アフリカ地域が成長を牽引し、北米とヨーロッパは成熟市場として安定した需要を維持すると予測されます。競争は激しいものの、技術革新、サプライチェーンの最適化、および持続可能性への注力は、市場プレーヤーにとって成功の鍵となるでしょう。

本レポートは、世界の合板市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして市場機会に至るまで、包括的な情報が網羅されています。

世界の合板市場は、2025年に566.3億米ドルの規模に達し、2030年までには年平均成長率(CAGR)4.88%で拡大し、718.6億米ドルに達すると予測されています。

市場の主要な推進要因としては、建設およびインフラ部門からの需要の増加が挙げられます。特に、住宅、商業施設、産業施設における合板の利用が拡大しています。また、家具およびインテリアデザイン用途の急増も市場を牽引しています。さらに、モジュール式建設工法の普及も合板需要を押し上げる要因となっています。

一方で、市場にはいくつかの抑制要因も存在します。環境問題への懸念や森林破壊規制の強化は、合板製造業者にとって課題となっています。また、原材料や接着剤の価格変動も市場の成長に影響を与える可能性があります。

本レポートでは、合板市場を多角的に分析しています。タイプ別では、針葉樹合板、広葉樹合板、熱帯合板、航空機用合板、装飾用合板、フレキシブル合板、その他のタイプに分類されます。特に、高層建築物の安全基準強化や膨張性技術の進歩により、耐火合板は年平均成長率6.32%と急速な成長を遂げています。用途別では、家具、建設、フローリング、羽目板・クラッディング、輸送(自動車、船舶など)、包装、その他の用途に分けられます。最終用途産業別では、住宅、商業、産業、その他の分野で分析されています。地域別では、北米、南米、欧州、アジア太平洋、中東およびアフリカに区分されています。特に、アジア太平洋地域は2024年に市場シェアの57.12%を占め、合板消費をリードしています。これは、大規模な建設活動と家具輸出が主な要因です。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に検討されています。Georgia-Pacific LLC、Boise Cascade Company、UPM-Kymmene Oyj、West Fraser Timber Co. Ltd、Weyerhaeuser Company、Uniply Industries Ltd、Century Plyboards (India) Ltd、Greenply Industries Ltd、Araupel S.A.、Rimbunan Hijau Group、SVEZA Forest Holdings、Metsa Wood、ROCPLEX (Xuzhou ROC International Trading)、Kitply Industries Ltdなど、主要なグローバルプレイヤーの企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。

市場の機会と将来展望に関するセクションでは、未開拓の市場領域や満たされていないニーズの評価、持続可能な合板製造における新たなトレンド、高成長地域における投資機会が特定されています。特に、EU森林破壊規制や今後の炭素国境税などの環境規制は、コンプライアンスコストを増加させ、排出量の多いサプライヤーに近代化や輸出ルートの見直しを迫るなど、合板貿易に大きな影響を与えています。

本レポートは、世界の合板市場の包括的な理解を深めるための貴重な情報源であり、市場参加者が戦略的な意思決定を行う上で不可欠な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 建設およびインフラ部門からの需要の増加

- 4.2.2 家具およびインテリアデザイン用途の急増

- 4.2.3 モジュール式建設手法の拡大

- 4.3 市場の制約

- 4.3.1 環境問題と森林伐採規制

- 4.3.2 原材料および接着剤価格の変動

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額および数量)

- 5.1 種類別

- 5.1.1 針葉樹合板

- 5.1.2 広葉樹合板

- 5.1.3 熱帯合板

- 5.1.4 航空機用合板

- 5.1.5 装飾合板

- 5.1.6 曲げ合板

- 5.1.7 その他の種類

- 5.2 用途別

- 5.2.1 家具

- 5.2.2 建設

- 5.2.3 フローリング

- 5.2.4 パネリングおよびクラッディング

- 5.2.5 輸送(自動車、船舶など)

- 5.2.6 包装

- 5.2.7 その他の用途

- 5.3 エンドユーザー産業別

- 5.3.1 住宅

- 5.3.2 商業

- 5.3.3 産業

- 5.3.4 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 インドネシア

- 5.4.4.5 ベトナム

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度分析

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Georgia-Pacific LLC

- 6.4.2 Boise Cascade Company

- 6.4.3 UPM-Kymmene Oyj

- 6.4.4 West Fraser Timber Co. Ltd

- 6.4.5 Weyerhaeuser Company

- 6.4.6 Uniply Industries Ltd

- 6.4.7 Century Plyboards (India) Ltd

- 6.4.8 Greenply Industries Ltd

- 6.4.9 Araupel S.A.

- 6.4.10 Rimbunan Hijau Group

- 6.4.11 SVEZA Forest Holdings

- 6.4.12 Metsa Wood

- 6.4.13 ROCPLEX (Xuzhou ROC International Trading)

- 6.4.14 Kitply Industries Ltd

- 6.4.15 その他の主要企業

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

合板は、薄くスライスされた木材の単板を、その繊維方向が互いに直交するように複数枚重ね合わせ、接着剤を用いて熱圧成形した木質材料でございます。天然の木材が持つ反り、割れ、収縮といった異方性による欠点を克服し、強度、寸法安定性、加工性、そして均一性を高めた製品として、幅広い分野で利用されております。木材の有効活用という観点からも非常に重要な材料であり、その製造技術は長年にわたり進化を続けてまいりました。

合板には、その用途や特性に応じて様々な種類がございます。まず、用途別では、建築物の構造躯体や耐力壁、床下地などに用いられる「構造用合板」が代表的です。これは高い強度と耐久性が求められ、JAS(日本農林規格)によって品質が厳しく定められています。次に、家具、建具、内装材、梱包材などに広く使われる「普通合板」がございます。こちらは表面の美観や加工のしやすさが重視される傾向にあります。コンクリートを打設する際の型枠として使用される「コンクリート型枠用合板」は、耐水性、表面の平滑性、そしてコンクリートからの剥離性が特に重要視されます。さらに、表面に美しい木目の化粧単板やプリントシートを貼り付けた「化粧合板」は、内装の仕上げ材や家具の表面材としてデザイン性を高めるために用いられます。特殊な機能を持たせたものとしては、難燃処理を施した「難燃合板」や、防虫・防腐処理を施した合板、吸音性や断熱性を持たせた合板なども開発されております。

樹種別では、ラワン、カラマツ、スギなどの針葉樹を主原料とする「針葉樹合板」と、カバ、シナ、ブナなどの広葉樹を主原料とする「広葉樹合板」に大別されます。針葉樹合板は主に構造用として、広葉樹合板は表面の美しさから化粧用や家具用として使われることが多いです。また、接着剤の種類によっても分類され、耐水性の高いフェノール樹脂系やメラミン樹脂系、比較的耐水性の低いユリア樹脂系などがあり、用途に応じて使い分けられます。ホルムアルデヒド放散量についてもJAS規格でF☆☆☆☆などの等級が定められており、室内環境への配慮がなされています。層数も3層、5層、7層といったように、必要な強度や厚みに応じて多様な製品が製造されています。

合板の用途は非常に多岐にわたります。建築分野では、住宅や非住宅建築物の壁、床、屋根の下地材として、また構造用面材として耐震性を高める役割を担っています。内装材としては、壁や天井の仕上げ材、床材の下地、さらにはドアや窓枠といった建具の材料としても利用されます。家具製作においては、棚板、キャビネットの側板や背板、引き出しの底板など、その加工のしやすさと安定性から広く採用されています。土木分野では、コンクリート型枠材や仮設工事の資材として不可欠な存在です。産業分野では、製品の輸送や保管に用いられる梱包材やパレット、トラックや船舶の内装材としても活用されています。近年では、DIYの普及に伴い、一般家庭での家具製作や補修、趣味の工作材料としても手軽に入手できる材料として親しまれております。

合板の製造には、高度な技術が用いられています。まず、原木は丸太の状態で工場に運ばれ、樹皮を剥がされた後、ロータリーレースと呼ばれる機械で鉛筆を削るように薄い単板に剥がされます。この単板は、含水率を均一にするために乾燥機で適切に乾燥されます。次に、乾燥された単板の表面に接着剤が均一に塗布され、繊維方向が互いに直交するように積層されます。この積層された単板の束は、高温高圧のプレス機によって熱圧成形され、接着剤が硬化して一枚の強固な合板となります。最後に、規定の寸法に切断され、必要に応じて表面研磨や化粧加工が施されて製品となります。関連技術としては、環境負荷の低い低ホルムアルデヒドやノンホルムアルデヒド接着剤の開発が進められており、シックハウス症候群対策に貢献しています。また、表面加工技術も進化しており、天然木の突板を貼る技術や、様々な模様をプリントする技術、エンボス加工、塗装技術などにより、デザイン性と機能性を兼ね備えた製品が生み出されています。品質管理においては、JAS規格に適合しているかどうかの検査や、ホルムアルデヒド放散量を示すF☆☆☆☆等級の表示など、厳格な基準が設けられています。

合板の市場背景は、国内外の経済状況や環境意識の変化に大きく影響されます。国内市場においては、住宅着工数の動向が合板需要に直結しており、新築住宅の減少傾向は市場に影響を与えています。一方で、国産材の利用促進が国策として進められており、国産材を原料とした合板の生産・利用拡大が期待されています。国際市場では、東南アジア、北米、ロシアなどからの輸入材が大きな割合を占めており、為替レートの変動や国際的な木材価格の動向が国内市場に影響を与えます。近年では、違法伐採された木材の流通を規制する「クリーンウッド法」のような環境規制が強化されており、FSCやPEFCといった森林認証材の需要が高まっています。また、MDF(中密度繊維板)やパーティクルボード、OSB(配向性ストランドボード)といった他の木質材料との競合も常に存在し、合板メーカーは差別化を図るための製品開発に力を入れています。

将来展望として、合板はさらなる高機能化と環境対応が求められるでしょう。耐久性、耐火性、断熱性、遮音性といった基本性能の向上はもちろんのこと、軽量化や高強度化、さらには電磁波シールド機能や抗菌機能といった付加価値の高い製品の開発が進むと予想されます。環境面では、資源循環型社会への貢献が不可欠であり、リサイクル技術の確立や、製造工程におけるバイオマスエネルギーの利用拡大が期待されます。また、持続可能な森林経営の観点から、森林認証材の普及や国産材の活用促進は今後も重要なテーマであり続けるでしょう。用途開発においては、非住宅分野への展開や、デザイン性を高めた製品による新たな市場開拓が期待されます。製造技術においても、AIを活用した品質管理や生産プロセスの自動化、省エネルギー化が進み、より効率的で高品質な合板の生産が可能になるでしょう。合板は、その優れた特性と多様性から、今後も社会の様々なニーズに応え、進化し続ける重要な木質材料であり続けると考えられます。