空圧搬送システム市場:規模・シェア分析、成長動向および予測 (2025年~2030年)

空気輸送システム市場レポートは、輸送フェーズ(希薄相、準濃厚相、および濃厚相)、動作原理(正圧輸送、真空輸送、および複合)、エンドユーザー(食品・飲料、化学・石油化学、バッテリー製造、プラスチック・ゴムなど)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

空気輸送システム市場規模・トレンドレポート2030

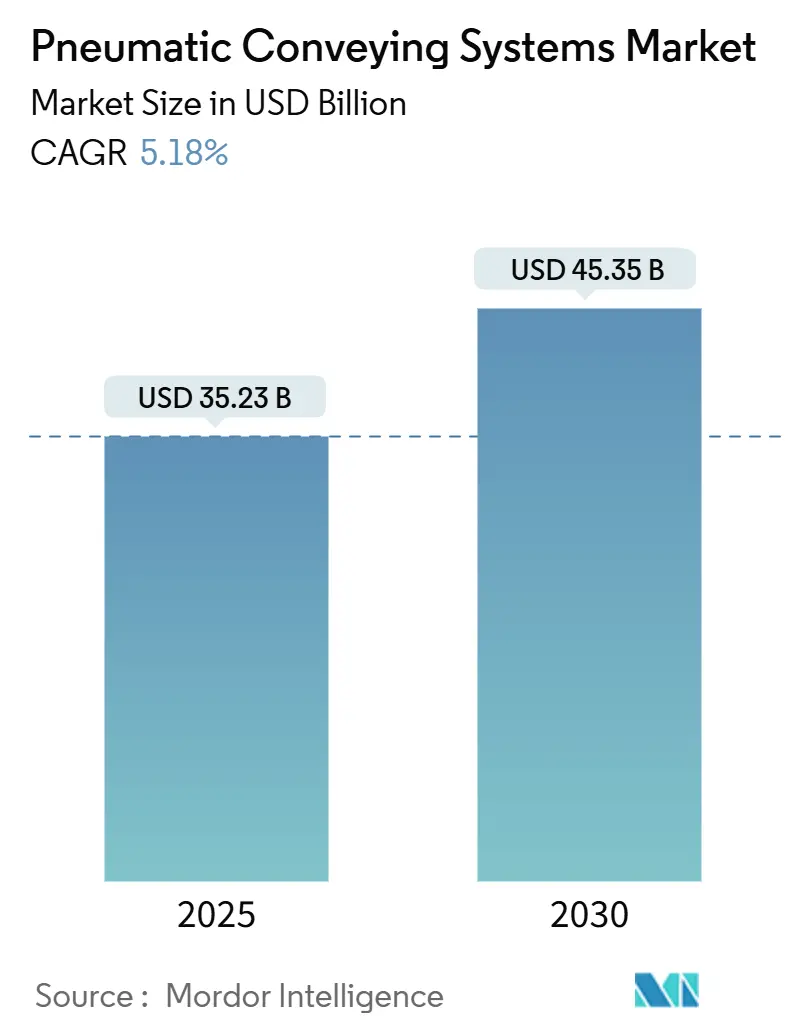

1. レポート概要と市場規模

空気輸送システム市場は、2025年には352.3億米ドルと推定され、2030年までに453.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.18%で推移する見込みです。この市場は、搬送相(希薄相、半高密度相、高密度相)、動作原理(正圧搬送、真空搬送、複合)、最終用途産業(食品・飲料、化学・石油化学、バッテリー製造、プラスチック・ゴムなど)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

市場の主要なポイントとして、最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は中程度とされています。

2. 市場の主要な動向

空気輸送システム市場は、産業オートメーションへの投資増加、汚染のないバルクハンドリングへの重視の高まり、および成熟した製造プラントにおける着実な改修によって、短期的な需要が維持されています。特にアジア太平洋地域でのバッテリーギガファクトリーの急速な建設は、新たな高成長アプリケーションの流れを生み出しています。さらに、AI駆動の気流最適化技術が運用コストを削減し、電力価格の上昇を相殺するのに役立っていることも、採用を後押ししています。一方、主要ベンダーが地域的なリーチを拡大し、技術提供を広げるために買収を加速させているため、競争は激化しています。

主要なレポートのポイントは以下の通りです。

* 搬送相別: 2024年には希薄相システムが市場シェアの57.2%を占めましたが、高密度相は2030年までに6.9%のCAGRで拡大すると予測されています。

* 動作原理別: 2024年には正圧システムが市場規模の63.5%を占めましたが、真空搬送システムは2024年から2030年まで7.2%のCAGRで最も速い成長を記録しました。

* 最終用途産業別: 2024年には食品・飲料分野が収益シェアの30.9%を占め、バッテリー製造は2030年までに9.2%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が市場シェアの33.4%を占めましたが、アジア太平洋地域は2030年までに7.8%のCAGRで成長しています。

3. 市場のトレンドと洞察(推進要因)

空気輸送システム市場の成長を牽引する主な要因は以下の通りです。

* エネルギー効率の高いバルクハンドリング自動化への需要増加:

先進国における産業用電力消費の約10%を圧縮空気システムが占めるため、製造業者はエネルギー性能を厳しく評価しています。高密度相技術は、希薄相搬送と比較して低い空気速度で動作し、最大50%のエネルギー節約を実現しながら、壊れやすい粒子を保護します。可変周波数ドライブ、スマートセンサー、エネルギー監査プログラムは消費をさらに最適化し、通常18~24ヶ月の投資回収期間をもたらします。監査された206のプラントでは、圧縮空気の最適化により年間2.28億米ドルの潜在的な節約が特定されました。これらの利点は、持続的なアップグレードを促進し、高密度相システムを脱炭素化目標達成のための戦略的手段として位置付けています。

* 閉鎖型搬送を支持する食品・医薬品の厳格な衛生規制:

FDA 21 CFR 110.40およびUSDA 7 CFR 58.228は、耐腐食性で衛生的な輸送表面を要求しており、粉末や錠剤の汚染のない移動には密閉された空気輸送が不可欠です。真空構成は負圧を提供し、製品の漏洩や空気中の粉塵を防ぎ、cGMP文書化およびHACCP準拠をサポートします。ISO 8573のオイルフリー圧縮空気基準と空気品質監視規定は、清掃が容易な密閉型システムへの需要をさらに確固たるものにしています。これらの規制遵守の必要性が、食品および医薬品施設全体での長期的な採用を保証しています。

* バッテリー材料ギガファクトリーの急速な生産能力増強:

リチウムイオン電池の生産には、カソードおよびアノード粉末の穏やかで汚染のない取り扱いが必要です。空気輸送は、ENTEKリチウムセパレータープラント(インディアナ州)で実証されているように、湿気に敏感な材料を管理するために不活性ガスパージに対応しています。ギガファクトリーの展開は、パイロット規模から数トン規模の流量まで拡張可能なモジュール式搬送設計を要求しており、専門ベンダーにとって大きな機会を提供しています。電気自動車の普及が加速するにつれて、バッテリープラントは今後10年間で明確な成長触媒であり続けるでしょう。

* AI対応の気流最適化ソフトウェアによるOPEX削減:

Conairが導入したSmartFLX制御システムは、機械学習アルゴリズムを適用して、真空レベル、レシーバー距離、バルク密度パラメーターをリアルタイムで調整し、エネルギー使用量を最大15%削減します。IoTセンサーは、予測メンテナンスモデルに供給される詳細なデータを生成し、ダウンタイムを軽減し、コンポーネントの寿命を延ばします。Busch Vacuum SolutionsのO11Oデジタルサービススイートは、複数のジェネレーターをモバイルデバイスからアクセス可能なクラウドベースのダッシュボードにリンクすることで、レトロフィットの可能性を示し、オペレーターに継続的なシステム可視性を提供します。これらのデジタルイノベーションは、既存ラインの近代化のビジネスケースを強化し、自己最適化ネットワークへの移行を後押ししています。

4. 市場の阻害要因

空気輸送システム市場の成長を抑制する主な要因は以下の通りです。

* 機械式コンベヤと比較した高い初期設備投資(CAPEX):

空気輸送ソリューションは、コンプレッサー、ろ過ユニット、圧力容器が必要なため、ベルトコンベヤやドラッグコンベヤよりも40~60%高価になることがよくあります。追加のエンジニアリング専門知識は設計費用を増加させ、即時のコスト削減を優先する小規模メーカーにとっては正当化が困難です。労働力や衛生コンプライアンスにおけるライフサイクルコストの節約が空気輸送の選択を支持する場合でも、資本集約度は価格に敏感な地域での採用を遅らせます。

* 部品の浸食とパイプラインの摩耗によるメンテナンスコストの増加:

研磨性粉末の高速流は、特に方向転換箇所でエルボやパイプラインの摩耗を加速させます。特殊な誘導硬化またはセラミックライニングのエルボは、耐用年数を延ばしますが、高価であり、交換手順も複雑です。遠心ファンの研究では、摩耗が速度の二乗に比例して増加することが示されており、オペレーターはスループットとメンテナンスダウンタイムのバランスを取る必要があります。頻繁な部品交換は総所有コストを増加させ、非常に研磨性の高いデューティサイクルに対する投資意欲を抑制します。

5. セグメント分析

* 搬送相別: 高密度相が勢いを増す

2024年には希薄相が空気輸送システム市場の57.2%を占めましたが、高密度相は2024年から2030年まで6.9%の最高のCAGRを記録すると予測されています。高密度相の運用は低い空気速度で行われるため、エネルギー使用量を30~50%削減しながら、壊れやすい粒子を保護し、医薬品や特殊化学品加工業者に魅力的です。半高密度相は中間的なニーズに対応し、中程度の距離でのニッチな選択肢として残っています。

エネルギー効率と粉塵排出削減に対する規制圧力の高まりが、高密度相の採用を加速させています。ベンダーは、高度な圧力制御弁や耐摩耗性パイプライン材料で製品を強化しています。製造業者が持続可能性認証を追求するにつれて、高密度相ソリューションは従来の希薄相ラインに取って代わりつつあり、空気輸送システム市場の軌道を支えています。

* 動作原理別: 真空システムが加速

正圧技術は、その実績のある長距離能力と低い初期設備投資により、2024年の空気輸送システム市場を支配しました。しかし、真空搬送は、その負圧設計が製品の漏洩を防ぎ、オペレーターを保護するため、より厳格な衛生規則に合致しており、7.2%のCAGRで拡大すると予測されています。モードを切り替える複合システムは、複数の材料を扱うプラントに魅力的ですが、収益シェアは小さいです。

医薬品購入者はAPI(原薬)の移送に真空ラインを指定することが増えており、食品加工業者はアレルゲン分離のために真空ラインを選択しています。アトラスコプコのオイルフリーコンプレッサーはUSPグレードの空気品質を強化し、さらに採用を促進しています。センサーが豊富な制御盤への投資は、自動リーク検出と流量最適化を可能にし、真空システムの信頼性を高め、対応可能なアプリケーションを拡大しています。

* 最終用途産業別: バッテリー製造が急増

食品・飲料アプリケーションは、広範な原材料処理のニーズと確立された衛生コードにより、2024年の収益の30.9%を占めました。バッテリー製造は、現在では小さいものの、電気自動車の需要がカソードおよびセパレーター生産の指数関数的な成長を引き起こすため、2030年までに9.2%の最速CAGRを記録すると予測されています。

化学・石油化学分野では、腐食性粉末の安全な移送に空気輸送システムが引き続き利用されており、医薬品分野では連続製造の採用により着実な増加が見られます。プラスチック加工業者はペレットおよび再生材の処理の柔軟性から恩恵を受けており、鉱物加工業者は浸食リスクがあるにもかかわらず、ニッチな微粉末作業に空気輸送ラインを使用しています。最終用途の多様性が、空気輸送システム市場の安定したベースライン需要を支えています。

6. 地域分析

* 北米:

北米は2024年に33.4%のシェアを占め、成熟した食品加工、広範な医薬品生産能力、およびAI対応アップグレードの早期採用に支えられています。厳格なFDAおよびUSDA基準は定期的な改修サイクルを生み出し、インフラ投資インセンティブはエネルギー効率の高い改修を奨励しています。米国での設置が支配的であり、カナダの穀物およびメキシコの自動車部品サプライヤーが塗料や樹脂粉末用の密閉型システムを好んでいます。

* アジア太平洋:

アジア太平洋地域は、インドの国家製造政策と中国のIndustry 4.0の加速により、7.8%のCAGRで最も急速に成長している地域です。新しいリチウムイオン工場、プラスチック複合施設、包装食品施設は、最初から密閉型搬送を指定しており、古いオープンベルトの代替品を飛び越えています。Piab Group傘下の天津飛雲のような地元企業は、真空技術のリーチを拡大し、納期を短縮しています。

* ヨーロッパ:

ヨーロッパは、ATEX爆発保護指令と高密度相ソリューションを支持する炭素削減目標に支えられ、安定した採用を維持しています。ドイツの化学回廊、フランスの食品分野、英国の医薬品産業が投資を主導しており、東ヨーロッパはEU規範との規制同期により成長しています。北欧の製造業者は超低エネルギー消費を優先し、持続可能性憲章を満たすために高度な高密度相パッケージを調達しています。

7. 競争環境

市場集中度は中程度であり、グローバルリーダーは技術ポートフォリオと地域フットプリントを拡大するために買収を追求し続けています。アトラスコプコは2024年11月にAir Wayを買収し、北米での存在感を強化し、高利益率産業におけるアプリケーションエンジニアリング能力を追加しました。コペリオンは2024年にSchenck Process FPMの統合を完了し、140年のエンジニアリング専門知識を統一ブランドの下に統合し、高密度相の提供を拡大しました。Piabによる天津飛雲の2.5億スウェーデンクローネの買収は、中国を拠点とする真空搬送能力を強化し、積層造形およびバッテリー分野の顧客に対応しています。

技術差別化は現在、AI駆動の制御ソフトウェア、予測メンテナンス分析、およびオイルフリー圧縮にかかっています。ConairのSmartFLXプラットフォームとBuschのO11Oデジタルサービスは、データ統合が24時間365日の性能最適化とエネルギー節約を可能にする方法を示しています。ベンダーはまた、研磨性の高い作業におけるライフサイクルコストを削減するために、アプリケーション固有の耐摩耗性エルボを開発し、主要なユーザーの課題に対処しています。コモディティ希薄相システムでは価格競争が続くものの、プレミアムな高密度相およびデジタルパッケージ製品は魅力的なマージンを確保しており、持続的なイノベーションを奨励しています。

新興の挑戦者は、簡素化されたモジュラー式スキッドでコストに敏感なアジア市場をターゲットにしていますが、既存企業はグローバルなサービスネットワークと深いプロセス知識を活用してシェアを守っています。全体として、空気輸送システム市場は、機械的ノウハウとソフトウェアインテリジェンス、および地域固有のサポートを組み合わせたサプライヤーに報いるでしょう。

8. 主要プレイヤー

空気輸送システム市場の主要プレイヤーには、Atlas Copco AB、Coperion GmbH、Schenck Process Holding GmbH、Flexicon Corporation、Piab ABなどが挙げられます。

9. 最近の業界動向

* 2025年3月: AERZENはTÜV Rheinlandと提携し、オイルフリー空気輸送の安全基準を向上させました。

* 2025年2月: Daifukuは、インドにおけるAS/RSとの空気輸送統合への需要の高まりを特定しました。

* 2025年1月: Busch Vacuum Solutionsは、複数の真空ジェネレーターのIoT監視を可能にするO11Oデジタルサービスを展開しました。

* 2024年11月: VAC-U-MAXは、真空搬送自動化のための更新された設計ガイドラインを発表しました。

* 2024年9月: 米国エネルギー省は、インディアナ州のENTEKリチウムセパレータープラントの環境評価を完了しました。このプラントには広範な空気輸送システムが導入されています。

以上が、空気輸送システム市場の概要に関する詳細な要約です。

このレポートは、グローバルな空気圧搬送システム市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長要因、阻害要因、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析など、多岐にわたる側面から市場を深く掘り下げています。

市場規模と成長予測:

空気圧搬送システム市場は、2025年から2030年にかけて年平均成長率(CAGR)5.18%で着実に成長し、2030年には453.5億米ドルに達すると予測されています。

市場の成長を促進する要因:

市場の拡大を牽引する主要な要因は以下の通りです。

* エネルギー効率の高いバルクハンドリング自動化ソリューションへの需要が世界的に高まっていること。

* 食品および医薬品業界における厳格な衛生規制が、密閉型搬送システムの採用を強く後押ししていること。

* 電気自動車バッテリーなどの製造に不可欠なバッテリー材料ギガファクトリーの生産能力が急速に増強されていること。

* AI(人工知能)を活用した気流最適化ソフトウェアの導入により、運用コスト(OPEX)が削減され、効率が向上していること。

* 製品への損傷を最小限に抑える穏やかな輸送が求められるバイオベースプラスチックの生産と需要が増加していること。

* 粉塵爆発のリスクを管理するためのATEXコード(防爆指令)に準拠するため、既存の設備に対する改修(レトロフィット)が増加していること。

市場の成長を阻害する要因:

一方で、市場の成長にはいくつかの課題も存在します。

* 機械式コンベヤと比較して、空気圧搬送システムの初期設備投資(CAPEX)が高いこと。

* 搬送される材料による部品の浸食やパイプラインの摩耗が、メンテナンスコストの上昇につながること。

* 圧縮空気の生成に必要な電力使用に対する炭素価格設定が、運用コストに影響を与える可能性。

* 特に高密度相搬送システムの設計および最適な調整に関する専門知識が不足していること。

市場セグメント別の主要動向:

* 搬送相別: 高密度相(Dense Phase)技術は、その優れたエネルギー効率と、粉体や粒体を優しく搬送できるという利点から、2030年まで年平均成長率6.9%で最も速い成長が見込まれています。

* 動作原理別: 真空搬送(Vacuum Conveying)システムは、現在の市場シェアは低いものの、優れた密閉性と高い衛生基準を満たす能力が、特に食品や医薬品分野の厳格な規制に合致するため、年平均成長率7.2%で成長すると予測されています。

* 最終用途産業別: バッテリー製造業界は、世界中でリチウムイオンバッテリーのギガファクトリーへの大規模な投資が拡大していることを背景に、年平均成長率9.2%と最も高い成長潜在力を示しています。

技術革新と将来の展望:

将来のシステムアップグレードにおいては、AI駆動の気流最適化、IoT(モノのインターネット)を活用した予知保全ダッシュボード、クラウド分析などのデジタル技術が重要な役割を果たすとされています。これらの技術は、運用コストのさらなる削減とシステム全体の信頼性向上に貢献すると期待されています。

地理的分析:

レポートでは、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、北欧諸国、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)といった主要地域における市場の動向と成長予測を詳細に分析しています。

競争環境:

競争環境の分析では、市場集中度、M&A(合併・買収)やパートナーシップなどの戦略的動向、主要企業の市場シェア、そしてAtlas Copco AB、Schenck Process Holding GmbH、Coperion GmbH、Flexicon Corporationなど20社に及ぶ主要企業の詳細なプロファイルが提供されています。各企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、最近の動向などが網羅されています。

市場機会と将来の展望:

本レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、空気圧搬送システム市場における新たな機会と将来の発展可能性についても深く考察しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 エネルギー効率の高いバルクハンドリング自動化への需要の高まり

- 4.2.2 閉鎖型搬送を優遇する厳格な食品&医薬品衛生規制

- 4.2.3 電池材料ギガファクトリーの急速な生産能力増強

- 4.2.4 AI対応の気流最適化ソフトウェアによるOPEX削減

- 4.2.5 穏やかな輸送を必要とするバイオベースプラスチックの成長

- 4.2.6 粉塵爆発ATEXコードに準拠するための改修の増加

-

4.3 市場の阻害要因

- 4.3.1 機械式コンベヤと比較して高い初期CAPEX

- 4.3.2 コンポーネントの浸食&パイプラインの摩耗によるメンテナンスコストの増加

- 4.3.3 圧縮空気の電力使用に対する炭素価格設定

- 4.3.4 濃相設計&調整の専門知識の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模&成長予測

-

5.1 搬送フェーズ別

- 5.1.1 希薄相

- 5.1.2 半濃厚相

- 5.1.3 濃厚相

-

5.2 動作原理別

- 5.2.1 正圧搬送

- 5.2.2 真空搬送

- 5.2.3 組み合わせ(真空+圧力)

-

5.3 エンドユーザー産業別

- 5.3.1 食品・飲料

- 5.3.2 化学・石油化学

- 5.3.3 医薬品

- 5.3.4 プラスチック・ゴム

- 5.3.5 鉱物・金属

- 5.3.6 バッテリー製造

- 5.3.7 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 アトラスコプコAB

- 6.4.2 シェンクプロセスホールディングGmbH

- 6.4.3 コペリオンGmbH

- 6.4.4 フレキシコン・コーポレーション

- 6.4.5 サイクロネア・コーポレーション

- 6.4.6 パラマティック・プロセス

- 6.4.7 ダイナミックエア・インク

- 6.4.8 ゲリッケAG

- 6.4.9 ニルフィスク・グループ

- 6.4.10 東洋P&F

- 6.4.11 ピアブAB

- 6.4.12 エアツェン・マシナリー

- 6.4.13 パーカー・ハネフィン・コーポレーション

- 6.4.14 カイス・インダストリーズ

- 6.4.15 フォルクマンGmbH

- 6.4.16 トライメック・インダストリーズ

- 6.4.17 STTシステムズ&ソリューションズ

- 6.4.18 プルミエ・テック・クロノス

- 6.4.19 シュラーゲ・コンベイング・システムズ

- 6.4.20 テルシヒGmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

空圧搬送システムは、粉体、粒体、ペレットなどのバルク材料を、空気の圧力または負圧(真空)を利用してパイプラインを通じて輸送する技術体系を指します。このシステムは、ブロワやコンプレッサー、真空ポンプなどの空気源から供給される空気の流れによって材料を浮遊させたり、押し出したり、吸引したりすることで、効率的かつ衛生的に搬送することを可能にします。密閉されたパイプライン内で材料が移動するため、外部環境からの汚染を防ぎ、また粉塵の飛散を抑制できる点が大きな特徴です。さらに、パイプラインのレイアウトの自由度が高く、複雑な経路や長距離の搬送にも対応できるため、多くの産業分野で不可欠な搬送手段として利用されています。主要な構成要素としては、材料をシステムに供給するフィーダー、空気と材料を分離するセパレーター(レシーバー)、そして空気源などが挙げられます。

空圧搬送システムは、その搬送原理と材料濃度によっていくつかの主要な種類に分類されます。まず、搬送原理による分類では、「正圧搬送(圧送式)」と「負圧搬送(吸引式)」、そしてこれらを組み合わせた「圧送吸引併用搬送」があります。正圧搬送は、空気源で加圧された空気を使い、材料をパイプラインの入口から出口へと押し出す方式です。複数の排出箇所への搬送に適しており、比較的長距離・大容量の搬送に用いられます。一方、負圧搬送は、パイプラインの終端に設置された真空ポンプやブロワで負圧を発生させ、材料を吸引して搬送する方式です。複数の供給箇所から一箇所への搬送に適しており、粉塵の発生を抑えたい場合や、爆発性・毒性のある材料の搬送、あるいは材料の吸い上げが必要な場合に特に有効です。

次に、材料濃度による分類では、「希薄相搬送」と「密相搬送」があります。希薄相搬送は、空気中に材料が低濃度で分散し、高速の空気流に乗って搬送される方式です。比較的低い圧力で動作し、設備コストも抑えやすいですが、材料の摩耗や破損、パイプラインの摩耗が発生しやすいという側面もあります。主に、比較的丈夫で非摩耗性の材料や、大量の空気を必要としない材料の搬送に適しています。対照的に、密相搬送は、材料が空気中に高濃度で存在し、空気の塊やプラグ状になって低速で搬送される方式です。高い圧力を必要としますが、材料の摩耗や破損、パイプラインの摩耗を大幅に低減できるため、脆い材料、摩耗性の高い材料、あるいは微粉体の搬送に特に適しています。また、空気消費量が少ないため、省エネルギー効果も期待できます。これらの分類は、搬送する材料の特性、搬送距離、搬送量、設置環境などに応じて最適なシステムを選定する上で非常に重要となります。

空圧搬送システムの用途は非常に広範であり、多岐にわたる産業分野で活用されています。食品産業では、小麦粉、砂糖、コーヒー豆、穀物、スパイスなどの粉粒体の搬送に利用され、衛生的な環境を保ちながら効率的な生産ラインを構築しています。医薬品産業では、原薬や中間体の粉末、顆粒の搬送に用いられ、コンタミネーション防止と品質管理の厳格な要求に応えています。化学産業では、樹脂ペレット、顔料、肥料、触媒などの化学製品の搬送に不可欠であり、特に危険物や毒性物質の密閉搬送においてその真価を発揮します。プラスチック産業では、樹脂ペレットや粉砕材のサイロからの供給、成形機への供給などに広く利用されています。その他にも、セメント、石灰、砂などの建設資材、石炭粉、フライアッシュなどのエネルギー関連材料、飼料、種子などの農業関連材料の搬送にも活用されています。これらの用途において、空圧搬送システムは、作業環境の改善、省力化、生産効率の向上、そして製品品質の維持に大きく貢献しています。

関連技術としては、まず空気源となるブロワ、コンプレッサー、真空ポンプが挙げられます。これらはシステムの心臓部であり、搬送能力やエネルギー効率に直結します。次に、材料をシステムに供給するフィーダーとして、ロータリーバルブ、スクリューフィーダー、エジェクターなどが用いられます。特にロータリーバルブは、空気漏れを最小限に抑えながら材料を連続的に供給する上で重要な役割を果たします。搬送された材料と空気を分離する装置としては、サイクロン、バグフィルター、カートリッジフィルターなどのセパレーターやフィルターが不可欠です。これらは、材料を回収し、清浄な空気を排出することで、環境負荷の低減にも寄与します。また、システムの自動化と最適化には、PLC(プログラマブルロジックコントローラ)を核とした制御システム、圧力センサー、流量センサー、レベルセンサーなどの各種センサー技術が不可欠です。これらの技術を組み合わせることで、搬送プロセスの監視、制御、異常検知が可能となり、安定した運転を実現します。さらに、搬送する材料の物性(かさ密度、粒度分布、摩耗性、付着性、脆性など)を正確に把握する材料科学の知識も、最適なシステム設計には欠かせません。他の搬送方法、例えばベルトコンベアやスクリューコンベア、バケットエレベーターなどと比較検討し、それぞれの利点と欠点を理解することも重要です。

市場背景としては、近年、製造業における自動化と省人化の加速が、空圧搬送システムの需要を牽引しています。人手不足の深刻化や、作業環境の安全性・衛生性向上への意識の高まりが、密閉型で自動運転が可能な空圧搬送システムの導入を後押ししています。また、環境規制の強化に伴い、粉塵飛散の抑制や排出ガスの清浄化が求められる中で、空圧搬送システムはこれらの課題に対する有効なソリューションとして注目されています。特に、食品、医薬品、化学品といった高衛生度を要求される産業分野では、コンタミネーションリスクの低減や清掃性の高さから、その優位性が際立っています。一方で、エネルギー消費量の削減は常に重要な課題であり、特に希薄相搬送においては、ブロワやコンプレッサーの効率化が求められています。摩耗性の高い材料を搬送する際のパイプラインの寿命延長や、脆い材料の破損防止も、技術開発の重要なテーマです。グローバルな視点では、新興国の工業化やインフラ整備の進展に伴い、効率的なバルク材料搬送システムの需要が拡大しており、市場は今後も堅調な成長が予測されています。

今後の展望として、空圧搬送システムはさらなる技術革新と持続可能性への貢献が期待されています。エネルギー効率の向上は引き続き最重要課題であり、より高効率なブロワやコンプレッサーの開発、可変速駆動(VSD)技術の普及、そして搬送条件を最適化する高度な制御アルゴリズムの導入が進むでしょう。IoT(モノのインターネット)やAI(人工知能)の活用により、システムの稼働状況をリアルタイムで監視し、予知保全や異常検知、さらには搬送プロセスの自己最適化が可能になる「スマート搬送システム」の実現が期待されます。これにより、ダウンタイムの削減、メンテナンスコストの低減、そして運転効率の最大化が図られます。また、パイプラインや構成部品の素材開発も進み、耐摩耗性、耐腐食性、帯電防止性、そして清掃性に優れた新素材の採用により、システムの耐久性と衛生性が向上するでしょう。環境負荷低減の観点からは、空気消費量の削減、騒音の低減、そしてリサイクル材料や廃棄物の搬送への適用拡大が推進されます。将来的には、アディティブマニュファクチャリング(3Dプリンティング)における粉末材料の精密搬送や、バイオテクノロジー分野でのデリケートな材料搬送など、新たな応用分野への展開も期待されており、空圧搬送システムは、多様な産業の発展を支える基盤技術として、その重要性を一層高めていくことでしょう。