空圧シリンダー市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

空圧シリンダー市場レポートは、製品タイプ(単動式、複動式など)、動作タイプ(リニア、ロータリー)、ボアサイズ(16mm以下、17-32mmなど)、エンドユーザー産業(自動車、食品・飲料、包装・ロジスティクス、エレクトロニクス・半導体など)、および地域(北米、南米、欧州、アジア太平洋など)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

空気圧シリンダー市場の概要

本レポートは、空気圧シリンダー市場の現状、成長トレンド、および2030年までの予測について詳細に分析したものです。低コストの工場自動化への堅調な投資、既存工場(ブラウンフィールドプラント)の改修需要、およびエネルギー効率の高い圧縮空気システムへの移行が、市場成長の主要な推進要因となっています。

市場規模とシェアの概要

* 調査期間: 2019年~2030年

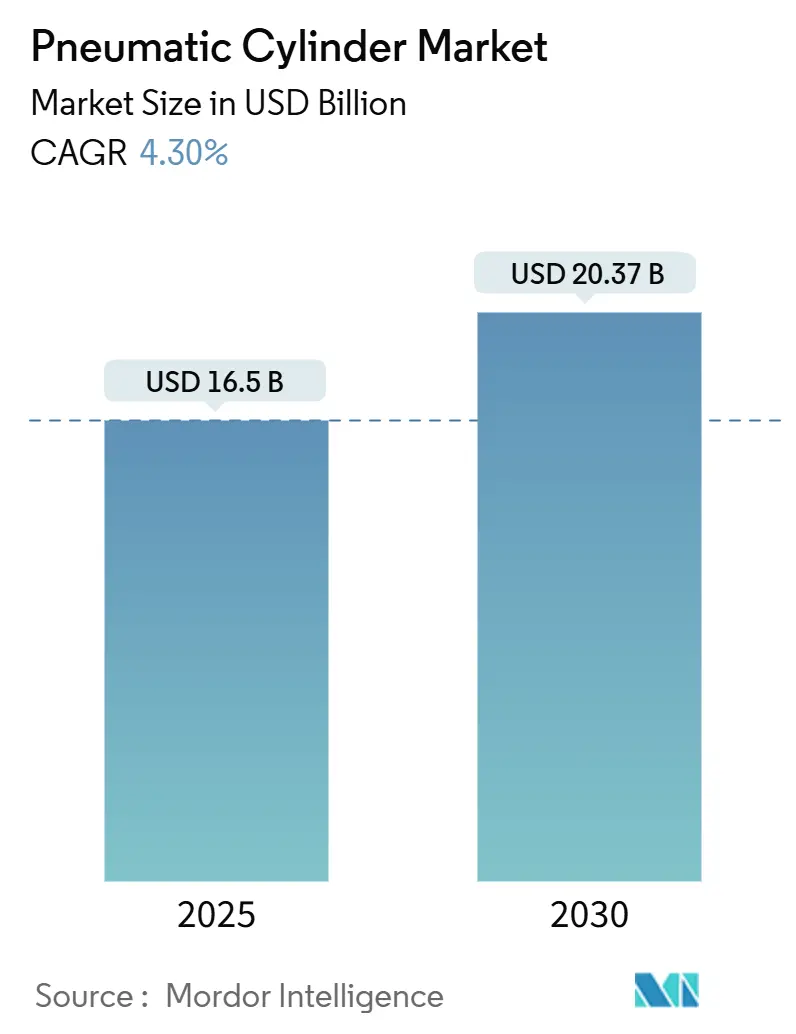

* 2025年の市場規模: 165億米ドル

* 2030年の市場規模: 203.7億米ドル

* 成長率 (2025年~2030年): 年平均成長率 (CAGR) 4.30%

* 最も急速に成長する市場: 北米

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

市場分析

空気圧シリンダー市場は、2025年には165億米ドルに達し、2030年には203.7億米ドルに成長すると予測されており、この期間のCAGRは4.30%です。この成長は、低コストの工場自動化への堅調な投資、既存工場の改修、およびエネルギー効率の高い圧縮空気システムへの移行によって支えられています。地域別では、アジア太平洋地域が需要を牽引していますが、北米の国内回帰プログラムが最も速い地域成長を促進しています。製品カテゴリーでは、複動式シリンダーが数量面でリーダーシップを維持していますが、センサー内蔵型スマートシリンダーが他のすべてのカテゴリーを上回るペースで成長しています。業界の統合は中程度であり、主要ブランドによる継続的な研究開発投資は、イノベーション主導の競争環境を示唆しています。

主要なレポートのポイント(セグメント別分析の要約)

* 製品タイプ別: 複動式ユニットが2024年の市場シェアの47.3%を占めました。一方、スマート/統合センサー付きシリンダーは、2030年までに4.5%のCAGRで拡大すると予測されています。

* 動作タイプ別: リニア設計が2024年の市場規模の82.3%を占めました。ロータリータイプは2025年から2030年の間に5.1%のCAGRを記録すると予測されています。

* ボアサイズ別: 33~63mmクラスが2024年の収益シェアの32.2%を占めました。マイクロシリンダー(≤16mm)は、2030年までに5.2%のCAGRで最も急速に成長するセグメントです。

* エンドユーザー産業別: 産業オートメーションおよび機械が2024年の市場規模の25.6%を占めました。食品および飲料加工部門は、2030年までに5.8%のCAGRで最も高い成長率を記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に39.30%のシェアを維持しました。北米は2025年から2030年の間に6.10%のCAGRで成長すると予測されています。

世界の空気圧シリンダー市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 低コスト・高速工場自動化プロジェクトの急増:

手頃な価格のロボットキットやモジュール式コンベアにより、中小規模の製造業者が以前は不可能だった価格で、包装、パレタイジング、ピックアンドプレースのワークステーションを自動化できるようになりました。空気圧シリンダーは、中程度の力要件とミリ秒単位のサイクルタイムが求められる高速で反復的なストロークにおいて、依然として好ましい駆動要素です。軽量設計はロボットアームのペイロード制限を緩和し、シンプルなメンテナンスはリソースが限られた工場に適しています。AI駆動のビジョンシステムが高速な操作タスクを調整するにつれて、パレタイジングや機械監視アプリケーションの需要が高まると予測されています。

2. エネルギー効率の高い圧縮空気システムによる総所有コスト(TCO)の削減:

圧縮空気は、工場の総電力費の10~15%を占めることが多く、効率改善は経済的に魅力的です。インテリジェントな空気管理モジュールは、圧力、流量、温度データをリアルタイムで取得し、漏れや負荷の不一致を予測する分析に供給します。統合されたバルブアクチュエーターパッケージは、従来の配管と比較して50%のエネルギー節約を実現すると報告されています。企業のネットゼロ目標が強化されるにつれて、TCOの低下は、電動ライバルが高精度を約束する場合でも、空気圧システムを設備投資予算に維持させます。

3. 既存工場(ブラウンフィールド)のスマートファクトリーアップグレードにおける改修需要:

既存の工場は既存のコンプレッサーネットワークに依存していますが、データ可視性と閉ループ制御を求めています。シリンダーに組み込まれたIO-Linkセンサーは、コアの機械的レイアウトを妨げることなく、ストローク数、速度、内部圧力を中継します。段階的な改修は、製造業者がデジタル化のリスクを軽減し、資産寿命を延ばすのに役立ちます。

4. Eコマースフルフィルメントセンターの急速な拡大:

小包量の急増により、倉庫事業者は自動仕分け機、AMR(自律移動ロボット)、高スループットの包装ラインを導入しています。シリンダーは、高速性と埃っぽい環境への耐性から、プッシャーアーム、ケース成形機、フラップフォルダーなどに使用されます。フロー最適化されたバルブマニホールドとビジョンシステムを組み合わせることで、コンパクトな設置面積で毎分最大300カートンを達成し、ジャストインタイムのロジスティクスモデルをサポートしています。Eコマースにおける短いプロジェクトサイクルは、最小限の試運転時間で迅速に拡張できる実績のある空気圧システムを好みます。

5. 小型化による新しい医療機器のユースケースの実現:

北米、ヨーロッパ、および一部のアジア太平洋地域において、医療機器の小型化が進み、新しい用途が生まれています。

6. クリーンルーム操作向けオイルフリーシリンダーの登場:

製薬および食品産業のハブにおいて、クリーンルームでの使用に適したオイルフリーシリンダーの需要が高まっています。

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 産業用圧縮空気のエネルギー価格の変動:

2024年から2025年にかけて電力料金が急騰し、エネルギー集約型工場は利益率のリスクにさらされ、新しい空気圧ラインへの設備投資が遅れる可能性があります。シリンダーチューブやエンドキャップの金属価格インフレもコスト圧力を増大させています。

2. 精密タスクにおける電気機械式アクチュエーターとの競合:

モーター価格の下落とサーボドライブの進歩により、電気リニアアクチュエーターはマイクロメートルレベルのポジショニングにおいて優位に立っています。オンデマンド電力供給アーキテクチャは消費電力を削減し、エネルギー回収を可能にし、脱炭素化目標と一致します。半導体組立などのプレミアムセグメントでは、純粋な電気駆動との競争が激化しています。

3. 高品位アルミニウムおよびシールのサプライチェーンの逼迫:

主要な製造ハブにおいて、高品位アルミニウムやシールのサプライチェーンの逼迫が課題となっています。

4. 工場での空気圧導入を制限する周囲騒音規制:

北米およびヨーロッパの都市部の工業地帯では、周囲騒音規制が空気圧システムの導入を制限する可能性があります。

セグメント分析

* 製品タイプ別: スマートシリンダーがイノベーションを牽引

複動式ユニットは2024年の収益の47.3%を占め、空気圧シリンダー市場の主力としての役割を強化しています。スマートシリンダーは、ベースは小さいものの、組み込みセンサーがPLCやMES層にフィードバックを提供し、閉ループ品質管理を可能にすることで、2030年までに4.5%のCAGRで成長すると予測されています。これにより、スマートシリンダーに関連する空気圧シリンダー市場規模は、OEE(設備総合効率)の向上と予知保全のリターンを通じて、他のどの製品カテゴリーよりも速く拡大するでしょう。単動式およびロッドレス設計は、特殊な包装やスペースが限られたコンベアの用途に対応し続けており、タンデム構造は、速度よりもピーク力が重視される建設および鉱業分野に対応しています。

センサー化により、シリンダーはエッジコンピューティングノードへと変貌し、ストロークごとの分析を捕捉して、予期せぬダウンタイムが発生するはるか前にシール摩耗やミスアライメントを検出します。IO-LinkおよびEthernet-APLインターフェースは、現在ミッドレンジ製品ラインにも搭載され、状態データへのアクセスを民主化しています。潤滑不要の複合ブッシングは、食品ゾーンやクリーンルームでの汚染リスクを低減します。

* 動作タイプ別: リニアが優勢、ロータリーが成長

リニアシリンダーは、組立、圧入、クランプ作業でプッシュプル動作が遍在しているため、2024年の空気圧シリンダー市場シェアの82.3%を占めました。しかし、ロータリータイプは、ロボットの手首、インデックステーブル、および制御された回転に依存する医療機器アクチュエーターのおかげで、5.1%のCAGRでリニアを上回るでしょう。包装OEMにとって、コンパクトなロータリードライブは、外部ギアボックスなしでキャップ締めやカートニングを簡素化し、レイアウトの柔軟性を維持します。リハビリテーション機器のソフトロボットグリッパーは、人間の関節を模倣した低圧ロータリーベローズを採用しており、非産業分野での成長を示しています。

リニアスライドと90度ロータリークランプを組み合わせたハイブリッドモジュールは、単一のアクチュエーターで多軸タスクをサポートし、部品表の数を削減します。協働ロボットが混合モデルラインで普及するにつれて、設計者は、固有の安全性を確保するために、エネルギー吸収性があり、逆駆動可能な関節にロータリー空気圧を指定しています。

* ボアサイズ別: 小型化がマイクロセグメントを牽引

33~63mmカテゴリーは2024年の収益の32.2%を占め、主流の工場自動化の力範囲をカバーしています。しかし、マイクロシリンダー(≤16mm)は、電子機器および医療OEMが限られたスペースでの精度を必要とするため、2030年までに5.2%のCAGRで成長をリードします。マイクロセグメントに関連する空気圧シリンダー市場規模は現在控えめですが、その突出した拡大率は集中的な研究開発投資を引き付けています。MEMS製造されたマイクロバルブは40ミリ秒未満の応答時間を達成し、マイクロ流体投与やラボオンチッププラットフォームを容易にしています。

一方、100mmを超える大口径クラスは、堅牢な構造と汚染物質への耐性がエネルギー考慮事項よりも優先される鉱業、オフハイウェイ、製鉄所からの需要を安定させています。製造業者は、窒化ピストンロッドと高性能シールを展開して、研磨条件下での耐用年数を延長し、油圧システムに対するシェアを守っています。

* エンドユーザー産業別: 食品加工が加速

産業オートメーションおよび機械は2024年に25.6%の収益を維持しましたが、衛生基準が厳格化するにつれて、食品および飲料工場が最も速い5.8%のCAGRを記録するでしょう。NSF-H1グリースとオイルフリーコンプレッサーを備えたステンレス鋼シリンダーは、製品汚染を回避し、積極的な洗浄に耐えます。したがって、食品ラインに割り当てられる空気圧シリンダー市場規模は、自動車、包装、金属を上回って進むでしょう。自動車組立は、ドアの取り扱いやシートプレス作業に空気圧を指定し続けていますが、その成熟した設備投資サイクルは、単位あたりの増分成長を制限しています。

電子機器のクリーンルームは、ウェーハを粒子から保護するためにオイルフリーで低アウトガスシリンダーを採用し、シェアの獲得を維持しています。ヘルスケアOEMは、リハビリテーション用外骨格やハンドヘルド手術器具にマイクロ空気圧を統合しており、これは新興の高利益ニッチです。ロジスティクスおよびEコマースハブは、自動仕分け装置にコンパクトなスライドとグリッパーを採用し、中期的な需要の回復力を強化しています。

地域分析

* アジア太平洋: 2024年の収益の39.30%を占め、中国における確立された部品サプライチェーンと、インドおよび東南アジアにおける設備投資の増加から恩恵を受けています。インドとベトナムにおける半導体製造に対する政府のインセンティブは、オイルフリーおよび小型化されたシリンダーの採用をさらに加速させています。

* 北米: 2025年から2030年にかけて6.10%のCAGRで最も速い成長を記録すると予想されています。これは、EVバッテリー、医療機器、消費財の国内生産を奨励する政府の助成金や税額控除によって推進されています。2022年には30万以上の製造業の雇用が回復し、2023年上半期にはさらに18万の雇用が追加され、空気圧機器の設置ベースが強化されています。高い人件費は自動化を不可欠なものにし、空気圧は実績があり、維持可能なソリューションを提供します。

* ヨーロッパ: 積極的な持続可能性目標の中で安定した成長を続けています。OEMはエネルギー最適化されたバルブターミナルとCO₂ニュートラルな運用を重視しており、Festoは2024年までにドイツの全拠点で完全なニュートラルを達成する計画です。ドイツの自動車クラスター、イタリアの包装機械、フランスの航空宇宙産業がシリンダー需要を支えています。同時に、循環型経済原則への政治的コミットメントは、高効率圧縮空気プラットフォームへの投資を促しています。

* 南米、中東、アフリカ: まだ初期段階ですが、有望な市場です。ブラジルの食品加工業者は輸出基準を満たすためにラインをアップグレードしており、湾岸の石油化学企業は頑丈で耐腐食性のシリンダーを好んでいます。成長率は小さいですが、カスタムエンジニアリング要件により、利益率はしばしば世界平均を上回ります。

競争環境

業界は中程度に細分化されています。Festoは2023年に36.5億ユーロ(41億米ドル)の売上高を記録し、収益の7%以上を研究開発に割り当て、技術主導型戦略を強調しています。Parker-Hannifinは2024会計年度に199億米ドルの売上高を報告しましたが、OEMの在庫調整が続いたため、北米の産業売上高は8.6%減少しました。

統合のトレンドは加速しており、Ingersoll Randは1.35億米ドルの3件のボルトオン買収を完了し、油圧および空気圧製品ラインを追加して年間5000万米ドルの追加収益をもたらし、特殊シリンダーの幅を拡大しました。Emersonは、スリムな設置面積で最大350 NL/minの流量を特徴とするAVENTICS Series XVバルブシステムで、包装およびロボット工学のニッチ市場をターゲットにしています。競争上の差別化は、もはや機械的寸法だけでなく、統合された診断機能、クラウド可視性、および低いエネルギーフットプリントに集中しています。小型およびオイルフリー設計に対する需要の高まりは、専門企業にとっての機会を生み出していますが、高い工具コストと認証障壁が新規参入を妨げています。

空気圧シリンダー業界の主要企業

* SMC Corporation

* Festo SE & Co. KG

* Parker-Hannifin Corporation

* Norgren Limited (IMI plc)

* Aventics GmbH

最近の業界動向

* 2025年1月: Festoは創業100周年を迎え、AI対応空気圧および業界横断的な持続可能性へのコミットメントを再確認しました。

* 2024年10月: Ingersoll Randは、APSCO、Blutek、UT Pumpsをポートフォリオに追加する1.35億米ドル相当の3件の買収を完了しました。

* 2024年8月: Emersonは、マルチプロトコルフィールドバスとオンラインコンフィギュレーターサポートを備えたAVENTICS Series XVバルブを発表しました。

* 2024年7月: SMCは、Hypertherm Associatesに「Sustainability in Automation Award」を授与し、環境に優しい設計の進歩に焦点を当てました。

このレポートは、世界の空気圧シリンダー市場に関する詳細な分析を提供しています。市場の概要、主要な推進要因と阻害要因、市場規模と成長予測、製品タイプ、動作タイプ、ボアサイズ、最終用途産業、地域別の詳細なセグメンテーション、競争環境、および将来の展望を網羅しています。

市場概要と成長予測

世界の空気圧シリンダー市場は、2025年の165億米ドルから2030年には203.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.3%です。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 低コストで高速な工場自動化プロジェクトの急増(CAGRへの影響:+1.2%)

* エネルギー効率の高い圧縮空気システムによる総所有コスト(TCO)の削減(CAGRへの影響:+0.8%)

* ブラウンフィールド型スマートファクトリーのアップグレードにおけるレトロフィット需要(CAGRへの影響:+0.7%)

* Eコマースフルフィルメントセンターの急速な拡大(CAGRへの影響:+0.6%)

* 小型化による新しい医療機器のユースケースの実現

* クリーンルーム操作向けオイルフリーシリンダーの登場

市場の主な阻害要因

一方で、市場の成長を抑制する要因としては、以下の点が指摘されています。

* 産業用圧縮空気エネルギー価格の変動

* 精密作業における電気機械式アクチュエーターとの競合

* 高品質アルミニウムおよびシール材のサプライチェーンの逼迫

* 環境騒音規制による工場での空気圧システム導入の制限

製品タイプ別の動向

製品タイプ別では、双方向の動きに対応できる汎用性の高さから、ダブルアクティングシリンダーが市場シェアの47.3%を占め、最も普及しています。しかし、データ駆動型のメンテナンスと性能最適化機能への需要が高まっていることから、統合センサー付きスマートシリンダーが2030年まで4.5%のCAGRで最も急速に成長すると見込まれています。その他の製品タイプには、シングルアクティングシリンダー、ロッドレスシリンダー、タンデムおよび多段シリンダーが含まれます。

最終用途産業別の動向

最終用途産業別では、食品加工分野が5.8%のCAGRで最も急速に成長しているセグメントです。この業界では、汚染防止のためにNSF-H1食品グレード潤滑剤を使用し、オイルフリーの圧縮空気システムを備えたステンレス製シリンダーが採用されています。これらの特殊なシリンダーは、厳しい洗浄手順に耐え、食品安全コンプライアンスに必要な厳格な衛生基準を満たします。その他の主要な最終用途産業には、自動車および輸送、包装およびロジスティクス、エレクトロニクスおよび半導体、ヘルスケアおよび医療機器、金属および機械などが含まれます。

地域別の需要動向

地域別では、アジア太平洋地域が2024年に39.3%の市場シェアを占め、中国の確立された製造インフラとインドおよび東南アジアにおける自動化の成長を背景に市場をリードしています。一方、北米は2025年から2030年にかけて6.1%のCAGRで最も速い成長を示しており、2022年から2023年の間に48万件以上の製造業雇用を創出したリショアリング(国内回帰)イニシアチブがその原動力となっています。

競争環境

レポートでは、市場の集中度、主要企業の戦略的動き、市場シェア分析、およびSMC Corporation、Festo SE & Co. KG、Parker-Hannifin Corporation、Camozzi Automation SpA、Airtac International Groupなどの主要企業の詳細な企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

市場機会と将来の展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても分析しています。

以上が、提供されたレポート詳細の主要なポイントをまとめたものです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低コスト・高速の工場自動化プロジェクトの急増

- 4.2.2 エネルギー効率の高い圧縮空気システムによるライフタイムTCOの削減

- 4.2.3 ブラウンフィールド型スマート工場アップグレードにおけるレトロフィット需要

- 4.2.4 Eコマースフルフィルメントセンターの急速な拡大

- 4.2.5 小型化による新しい医療機器のユースケースの実現

- 4.2.6 クリーンルーム操作向けオイルフリーシリンダーの登場

- 4.3 市場の阻害要因

- 4.3.1 産業用圧縮空気エネルギー価格の変動

- 4.3.2 精密作業における電気機械式アクチュエーターとの競合

- 4.3.3 高品質アルミニウムとシールにおけるサプライチェーンの逼迫

- 4.3.4 環境騒音規制による工場での空気圧導入の制限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

- 4.9 投資分析

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 単動シリンダー

- 5.1.2 複動シリンダー

- 5.1.3 ロッドレスシリンダー

- 5.1.4 タンデムおよび多段シリンダー

- 5.1.5 スマート/統合センサーシリンダー

- 5.2 動作タイプ別

- 5.2.1 リニア

- 5.2.2 ロータリー

- 5.3 ボアサイズ別

- 5.3.1 ≤16 mm (マイクロ)

- 5.3.2 17–32 mm

- 5.3.3 33–63 mm

- 5.3.4 64–100 mm

- 5.3.5 >100 mm (ヘビーデューティー)

- 5.4 エンドユーザー産業別

- 5.4.1 自動車および輸送

- 5.4.2 食品および飲料加工

- 5.4.3 包装およびロジスティクス

- 5.4.4 エレクトロニクスおよび半導体

- 5.4.5 ヘルスケアおよび医療機器

- 5.4.6 金属および機械

- 5.4.7 その他のエンドユーザー産業 (繊維、パルプ・紙)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SMC Corporation

- 6.4.2 Festo SE & Co. KG

- 6.4.3 Parker-Hannifin Corporation

- 6.4.4 Camozzi Automation SpA

- 6.4.5 Airtac International Group

- 6.4.6 Metal Work Pneumatic SpA

- 6.4.7 Mindman Industrial Co., Ltd.

- 6.4.8 SMAC Moving Coil Actuators

- 6.4.9 Univer S.p.A.

- 6.4.10 Hoerbiger Holding AG

- 6.4.11 Janatics India Pvt. Ltd.

- 6.4.12 Rotomation, Inc.

- 6.4.13 Fabco-Air, Inc.

- 6.4.14 CKD Corporation

- 6.4.15 Tolomatic, Inc.

- 6.4.16 Clippard Instrument Laboratory, Inc.

- 6.4.17 AirTAC USA Corporation

- 6.4.18 DR AirTek Pneumatic Co., Ltd.

- 6.4.19 ROSS Controls

- 6.4.20 TÜNKERS Maschinenbau GmbH

- 6.4.21 Mindman Pneumatics (Shanghai) Co., Ltd.

- 6.4.22 Helix Linear Technologies, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

空圧シリンダーは、圧縮空気のエネルギーを直線運動に変換する機械要素であり、産業界の様々な分野で不可欠な役割を担っています。その基本的な動作原理は、シリンダー内部に設けられたピストンが、供給される圧縮空気の圧力によって移動し、ピストンロッドを押し出す、あるいは引き込むことで、対象物を動かすというものです。このシンプルな構造と信頼性の高さから、工場自動化(FA)の中核部品として広く利用されています。油圧シリンダーと比較して、使用媒体が空気であるためクリーンであり、装置が比較的軽量で、高速応答が可能であるという特徴を持ちます。また、空気漏れが発生しても環境汚染のリスクが低く、取り扱いが容易である点も大きな利点とされています。

空圧シリンダーには、その用途や要求される機能に応じて多種多様な種類が存在します。まず、動作方式による分類では、単動シリンダーと複動シリンダーが挙げられます。単動シリンダーは、一方向へのみ圧縮空気で駆動し、反対方向へは内蔵されたスプリングや外部からの力で戻るタイプです。主にクランプや押し出しなど、片方向の動作が主となる用途に適しています。一方、複動シリンダーは、両方向への駆動を圧縮空気で行うため、より多様な動作パターンに対応でき、産業機械で最も一般的に使用されています。構造による分類では、標準的なタイロッド型や丸型シリンダーのほか、省スペース化を実現するコンパクトシリンダー、ピストンロッドがなくシリンダー本体が移動することで長ストロークを実現するロッドレスシリンダー、横荷重に強いガイド付きシリンダーなどがあります。ロッドレスシリンダーは、装置の全長を短縮できるため、搬送装置やロボットの軸移動などに特に有効です。さらに、中間停止が可能な多位置シリンダーや、クリーンルーム対応、耐熱、耐食といった特殊環境下での使用に特化したシリンダーも開発されており、それぞれの現場のニーズに応じた最適な選択が可能です。

空圧シリンダーの用途は非常に広範にわたります。製造ラインにおけるワークの搬送、位置決め、クランプ、押し出し、引き込み、昇降、扉の開閉など、多岐にわたる自動化プロセスにおいて中心的な役割を果たしています。具体的には、自動車製造ラインでの部品の組み立てや溶接、食品・飲料工場での製品の充填や包装、医薬品製造における精密な位置決め、半導体製造装置でのウェハー搬送、さらにはロボットアームの先端部でのグリッパー駆動など、その活躍の場は枚挙にいとまがありません。これらの用途において、空圧シリンダーは、その堅牢性、信頼性、そして比較的低コストであることから、多くの企業にとって魅力的な選択肢となっています。

空圧シリンダーを効果的に運用するためには、関連する様々な技術や機器との連携が不可欠です。まず、圧縮空気を供給するコンプレッサー、空気中の水分や異物を除去するエアフィルター、圧力を調整するレギュレーター、そして必要に応じて潤滑油を供給するルブリケーター(これらを総称してF.R.L.ユニットと呼びます)といった空気圧源および空気清浄化機器が挙げられます。次に、シリンダーの動作を制御する電磁弁(ソレノイドバルブ)は、電気信号によって空気の流れを切り替え、シリンダーの進退を制御します。また、シリンダーの速度を調整する流量制御弁、動作位置を検出するリミットスイッチや近接センサー、圧力を監視する圧力センサーなども重要な関連技術です。これらの機器が連携することで、空圧シリンダーは精密かつ効率的な動作を実現し、自動化システムの信頼性を高めています。配管材料としては、エアチューブや各種継手が用いられ、空気漏れのない確実な接続が求められます。

市場背景としては、世界的な工場自動化(FA)の進展と省力化ニーズの高まりが、空圧シリンダー市場を牽引しています。特に、人手不足の深刻化や生産性向上への要求は、空圧機器の需要を一層高めています。主要なメーカーは、SMC、CKD、Festo、Parker Hannifinなど、グローバルに展開しており、技術革新と製品ラインナップの拡充に注力しています。近年では、環境規制の強化に伴い、省エネルギー化やCO2排出量削減への貢献が求められており、低摩擦化やエア消費量の削減を実現する製品開発が進んでいます。また、IoT(モノのインターネット)やIndustry 4.0といったスマートファクトリーの概念が普及する中で、空圧シリンダーにもセンサーを内蔵し、稼働状況の監視や予知保全に活用する動きが加速しています。高精度化、高速化、小型・軽量化、長寿命化、メンテナンスフリー化といった顧客ニーズに応えるため、各メーカーは研究開発に力を入れています。

将来展望として、空圧シリンダーはさらなる高機能化とスマート化が進むと予想されます。センサーを内蔵し、圧力、温度、位置などのデータをリアルタイムで収集・分析することで、異常検知や予知保全の精度が向上し、ダウンタイムの削減に貢献するでしょう。また、IO-Linkなどの産業用ネットワーク技術との連携により、上位システムとのシームレスなデータ通信が可能となり、より高度な生産管理や最適化が実現されます。省エネルギー化は引き続き重要なテーマであり、エア消費量を極限まで抑える技術や、排気エネルギーを回収・再利用するシステムなども開発される可能性があります。クリーンルーム対応や食品・医療分野向けの特殊仕様は、今後も需要が拡大すると見込まれており、より厳格な衛生基準や環境要件に対応した製品が求められるでしょう。電動アクチュエーターとの棲み分けも進む中で、空圧シリンダーは、その高速性、耐環境性、コストパフォーマンスの高さといった独自の強みを活かし、特定の用途において引き続き重要な選択肢であり続けると考えられます。AIとの融合により、シリンダーの動作パターンを学習し、最適な制御を行うことで、生産効率のさらなる向上や、エネルギー消費の最適化が図られる未来も視野に入っています。