空圧機器市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

空圧機器市場レポートは、コンポーネント(アクチュエータ、バルブ、空気圧準備ユニット、継手およびチューブなど)、機能(モーションコントロール、流体制御、マテリアルハンドリングなど)、エンドユーザー産業(自動車、食品・飲料加工および包装、航空宇宙・防衛など)、圧力範囲(低圧、中圧、高圧)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

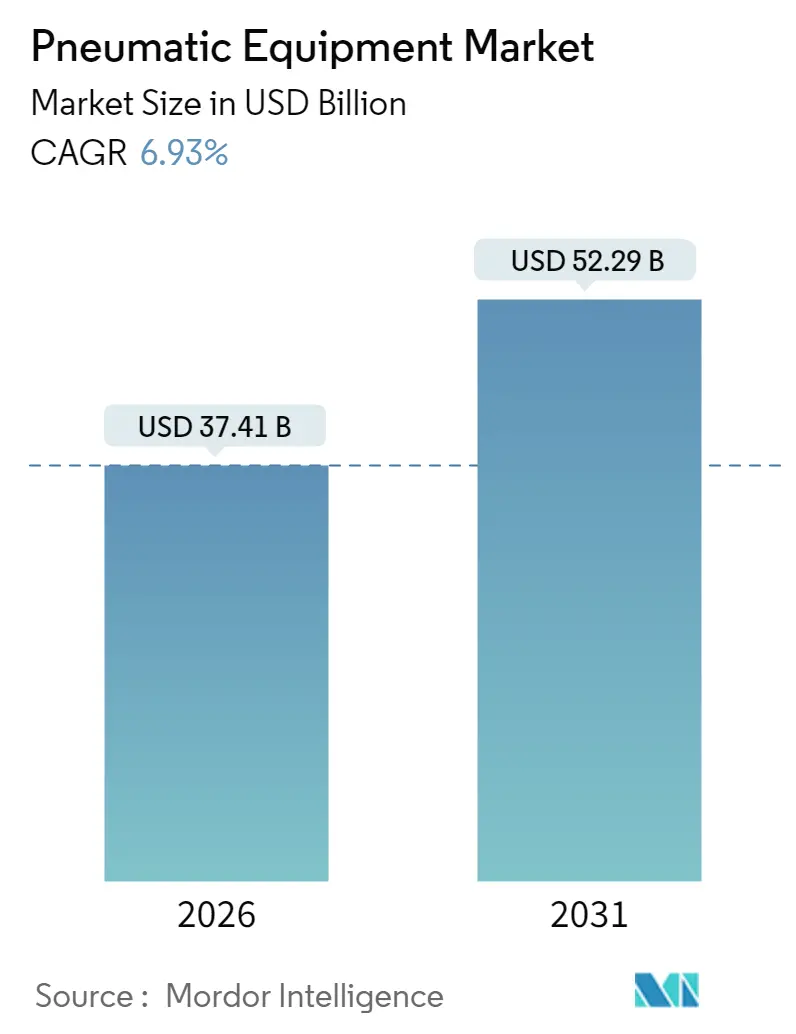

空圧機器市場は、2026年には374.1億米ドルと推定され、2031年には522.9億米ドルに達し、予測期間(2026年~2031年)中に年平均成長率(CAGR)6.93%で成長すると予測されています。この成長は、産業オートメーションのアップグレード、エネルギー効率の高い圧縮空気システムの改修、およびIIoT(産業用モノのインターネット)診断と空圧ハードウェアの融合によって主に牽引されています。半導体クリーンルーム、電気自動車(EV)バッテリー生産ライン、衛生的な食品工場からの需要増加が、この分野の応用範囲の拡大を裏付けています。競争は激化しており、市場リーダーはダウンタイムとエネルギー損失を削減するために、従来の空圧技術とデジタル監視を組み合わせています。同時に、主要経済圏における効率規制の強化は、ハイブリッド電気空圧ソリューションへの移行を加速させ、サプライヤーに新たな差別化の機会を提供しています。

レポートは、コンポーネント(アクチュエーター、バルブ、空気調和ユニット、継手およびチューブなど)、機能(モーションコントロール、流体制御、マテリアルハンドリングなど)、エンドユーザー産業(自動車、食品・飲料加工および包装、航空宇宙・防衛など)、圧力範囲(低、中、高)、および地域に基づいて市場をセグメント化しています。市場予測は金額(米ドル)で提供されています。

主要な市場動向は以下の通りです。

* コンポーネント別: 2025年にはバルブが空圧機器市場シェアの33.02%を占め、アクチュエーターは2031年までに7.46%のCAGRで最も速い成長を遂げると予測されています。

* 機能別: 2025年にはモーションコントロールが空圧機器市場規模の40.02%のシェアで支配的であり、マテリアルハンドリングは2031年までに7.95%のCAGRで拡大すると見込まれています。

* エンドユーザー産業別: 2025年の収益の28.35%を自動車が占め、ライフサイエンスは2031年までに7.20%の最も高い成長軌道を示しています。

* 圧力範囲別: 2025年には低圧システムが45.12%を占めましたが、高圧機器は2031年までに8.06%の最も速いCAGRで成長する準備ができています。

* 地域別: 2025年には北米が34.21%の収益を占め、アジア太平洋地域は7.66%のCAGRで成長し、2031年までにその差を縮めると予測されています。

市場のトレンドと推進要因

* 産業におけるオートメーションの増加(CAGRへの影響: +1.8%): 大規模な工場デジタル化は空圧設計を再構築しており、サプライヤーは予測分析を可能にするセンサーやワイヤレスモジュールを組み込んでいます。SMCのEXW1ワイヤレスノードは、バルブマニホールドのサイズを86%削減し、主要な産業用イーサネットプロトコルをサポートしています。これにより、プラントマネージャーにとって計画外の停止が減少し、根本原因分析が迅速化されます。特にエレクトロニクス、自動車、包装製品工場での採用が強く、ISO 11011などのコンプライアンス監査もデジタル対応空圧機器への投資を後押ししています。

* エネルギー効率の高い圧縮空気システムへの需要(CAGRへの影響: +1.2%): 圧縮空気は産業用電力負荷の約10%を占めており、2025年1月発効の米国DOE(エネルギー省)の新しい効率規制は、既存設備のアップグレードを強制しています。アトラスコプコのハイブリッドコンプレッサーポートフォリオは、年間CO₂排出量を削減しつつ、圧力安定性を維持します。欧州でもASHRAE 90.1-2022が圧縮空気を対象に含め、設計基準を引き上げています。漏れ率が30%を超えることが多く、年間数万ドルの電力損失につながるため、迅速な回収が可能な改修が奨励されています。

* 衛生的な食品・飲料加工ラインの急速な成長(CAGRへの影響: +0.9%): 食品・飲料業界における衛生基準の厳格化が、空圧機器の需要を押し上げています。

* EV製造施設の拡大(CAGRへの影響: +1.1%): リチウムイオンパックを組み立てるギガファクトリーでは、電極コーティングやセルシーリング中の粒子汚染を防ぐために、クラス0の圧縮空気および窒素インフラが必要です。Festoの脱ガスセルは、空圧シリンダーと電動軸を統合し、ポーチセルを同期的に穿孔・排気します。アジアのバッテリーサプライチェーンが韓国と中国に集中しているため、地域のティア1自動車メーカーは物流リスクを削減するために地域調達を進めており、アジア太平洋地域の需要を押し上げています。

* マイクロアクチュエーターのマイクロ流体アセンブリ需要(CAGRへの影響: +0.6%): 半導体ハブにおけるマイクロ流体技術の進展が、マイクロアクチュエーターの需要を促進しています。

* IIoT対応の予知保全改修(CAGRへの影響: +0.8%): 既存の工場では診断機能のない古いマニホールドが稼働していることが多く、後付け可能なセンサーブロックとエッジゲートウェイが魅力的なアップグレードパスを提供します。エマソンのAventicsプラットフォームは、圧力と流量データをクラウドダッシュボードに送信し、シール摩耗によるダウンタイムが発生する前にアラートを可能にします。予知アルゴリズムにより、計画外の停止を25%、平均修理時間を30%削減できることが実証されています。包装およびライフサイエンス工場での採用が最も強く、ベンダーはハードウェア販売からライフサイクルソリューションパートナーへと進化しています。

市場の抑制要因

* 高い生涯維持費とエネルギーコスト(CAGRへの影響: -1.4%): 総所有コストの監査によると、エネルギーはコンプレッサーのライフサイクル費用の77%を占めることがあります。漏れ対策プログラムは消費量を削減しますが、小規模工場では計装や人員が不足している場合があります。IIoTセンサーは自動漏れ追跡を約束しますが、初期ハードウェアと分析サブスクリプションが価格に敏感なオペレーターを躊躇させることがあります。

* 精密作業における電動アクチュエーターによる代替(CAGRへの影響: -1.1%): 電動ロッドアクチュエーターは、同等の空圧シリンダーと比較して75~80%のエネルギー効率を提供し、サイクル寿命も1億ストロークを超えます。モータードライブの価格下落により、特に半導体ツールや医療機器の組み立てなど、ミクロンレベルの再現性が重要な分野で初期コストの差が縮まっています。ただし、空圧機器は高力、過酷な環境、フェイルセーフのスプリングリターンシナリオにおいて依然として優位性を持っています。

* ESG主導の圧縮空気漏れに対する罰則(CAGRへの影響: -0.8%): 欧州および北米では、ESG(環境・社会・ガバナンス)の観点から圧縮空気の漏れに対する規制が強化されており、これが市場の抑制要因となる可能性があります。

* 半導体製造における超クリーン圧縮空気の不足(CAGRへの影響: -0.6%): 半導体製造工場では、極めて高い清浄度の圧縮空気が不可欠ですが、その供給不足が課題となることがあります。

セグメント分析

* コンポーネント別: バルブは2025年に空圧機器市場シェアの33.02%を占め、自動化ラインにおける圧力および流量制御の中心的な役割を強調しています。コンパクトでプロトコルに依存しないマニホールドへの成長が顕著です。アクチュエーターは7.46%のCAGRで加速しており、より高いペイロード精度と高速サイクルレートへの需要を反映しています。エマソンのXVシリーズは、スリムなフットプリントで350 NL/minを供給し、スループットを犠牲にすることなくキャビネットを小型化できます。空気調和ユニットと精密継手は、クリーンエア要件の強化により重要性を増しており、センサーアクセサリーは予知保全の採用により普及しています。

* 機能別: モーションコントロールは2025年の空圧機器市場需要の40.02%を占め、リニアスライド、ロータリーテーブル、プレスステーションでの普及を反映しています。このセグメントは、空圧機器の優れた出力重量比とミリ秒単位の応答速度という利点から恩恵を受けています。現在は、ストロークデータをMESプラットフォームに供給し、トレーサビリティを確保するフィードバック対応シリンダーに重点が置かれています。マテリアルハンドリングは、eコマース物流が自動仕分けセンターを推進しているため、7.95%の最も速いCAGRを記録しています。SMCのRMHグリッパーは、協働ロボットとの連携を可能にし、新しいSKUハンドリング能力を開拓しています。

* エンドユーザー産業別: 自動車産業は2025年の売上高の28.35%を占め、空圧機器市場の最前線に位置しています。従来の用途にはスポット溶接ガン作動やボディインホワイトクランプが含まれますが、新しいEVパックステーションではクラス0の圧縮空気とより精密な圧力制御が求められています。ライフサイエンスは、ワクチン充填・仕上げ施設や使い捨てバイオリアクターの増加により、7.20%の最も速いCAGRを記録しています。FDA cGMP規制は、ステンレス製バルブブロック、冗長フィルター、文書化対応センサーキットを推進しており、OEMと空圧サプライヤー間の統合ニーズを深めています。

* 圧力範囲別: 低圧(7バール未満)システムは2025年に45.12%の収益を上げ、SMCの4バール工場イニシアチブのようなエネルギー最適化キャンペーンに支えられています。低圧運転は、現代の高効率ツールと相性が良く、コンプレッサーの寿命を延ばし、漏れを減少させます。高圧(15バール以上)ユニットは、ベースは小さいものの、航空宇宙疲労試験、射出成形、水素燃料補給スキッドに牽引され、8.06%のCAGRを示しています。ベンダーは、複合巻線レシーバータンクや高度なシーリング技術に投資しています。

地域分析

* 北米は、成熟した航空宇宙、製薬、自動車産業が高仕様ソリューションを要求するため、2025年の世界収益の34.21%を占めました。シーメンスのテキサス州とカリフォルニア州の新工場への100億米ドルの投資は、この地域の継続的なリショアリング傾向を示しており、モーション、バルブ、コンプレッサーパッケージのコンポーネント注文を増加させています。DOEのコンプレッサー規制も改修需要を刺激しています。

* アジア太平洋地域は、中国、インド、ASEAN諸国が新しい半導体工場やバッテリー工場を建設しているため、7.66%の最も急なCAGRを記録し、2031年までに北米との差を縮める見込みです。アトラスコプコによる韓国のKyungwon Machineryの4650万米ドルでの買収は、地域での供給を現地化し、急増する需要に対応するための戦略的な動きを示しています。

* 欧州は、厳格なエネルギーおよび持続可能性指令に支えられ、堅調なシェアを維持しています。ボッシュ・レックスロスのメキシコ工場への1億6000万ユーロの投資は、欧州OEMの市場戦略を示しています。南米および中東における小規模ながら成長中の機会は、堅牢な高圧空圧アレイを必要とする石油化学多角化プロジェクトにかかっています。

競争環境

空圧機器市場は中程度の統合度を示しており、主要プレーヤーはハードウェアの専門知識とソフトウェア分析を融合させています。Festo、SMC、Parker-Hannifin、Emersonなどのトッププレーヤーは、センサー豊富なバルブやクラウドダッシュボードに多額の研究開発予算を投入し、空気データを実用的なOEE(総合設備効率)洞察に変換しています。MEMSベースの比例バルブに関する特許出願は、マイクロアセンブリラインに適したより精密な圧力変調への移行を強調しています。

戦略的M&Aも重要な手段です。エマソンによるAventicsの買収は流体自動化の知見を深め、インガソール・ランドの窒素生成分野への買収は下流へのリーチを広げています。Applied Industrial TechnologiesによるHydradyneの2億6000万米ドルでの買収は、流体動力流通の強化とアフターマーケット部品へのアクセスを加速させます。これらの動きは、地域での存在感を確立し、製品のギャップを埋めることを目的としています。

新興のディスラプターは、既存のアクチュエーターに取り付け可能なワイヤレス、バッテリー駆動のセンサーノードをターゲットにしており、数分以内に漏れアラートを約束しています。同時に、KathairosのようなESGに焦点を当てたイノベーターは、油田パッド向けのゼロエミッション窒素駆動デバイスを開拓し、グリーンプレミアムニッチを切り開いています。既存ブランドは、Festoが2023年にドイツの拠点でカーボンニュートラルを達成したように、カーボンニュートラルな事業を約束することで対抗しています。

主要プレーヤー:

Emerson Electric Co.、SMC Corporation、Siemens AG、Festo SE and Co. KG、Janatics India Pvt Ltd.などが挙げられます。

最近の業界動向:

* 2025年4月: Applied Industrial Technologiesは、流体動力流通を強化するため、Hydradyneを2億6000万米ドルで買収しました。

* 2025年3月: Milton Industriesは、Arrow Pneumaticsを買収し、空気調和ポートフォリオを拡大しました。

* 2025年3月: Siemensは、米国での生産能力を増強するため、100億米ドルを投じ、900人の雇用を創出する2つの新工場を計画しました。

* 2025年3月: Atlas Copcoは、韓国のKyungwon Machineryを4650万米ドルで買収することに合意し、126人の従業員を加え、地域のコンプレッサーカバレッジを強化しました。

本レポートは、圧縮空気や加圧ガスを利用して様々な作業を行うシステムおよびコンポーネントである空気圧機器市場に関する詳細な分析を提供しています。空気圧機器は、産業製造、輸送、医療機器など幅広い分野で活用されており、エアブレーキ、エアコンプレッサー、空気圧工具、空気圧アクチュエーター、空気圧ポンプなどの多様なコンポーネントを含みます。

市場は、機器の種類(アクチュエーター、バルブ、フィッティングなど)、最終用途産業(自動車、食品・飲料加工・包装、航空宇宙・防衛、ライフサイエンス、化学・石油、産業など)、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)によって詳細にセグメント化され、各セグメントの市場規模が米ドル建てで提供されています。

エグゼクティブサマリーによると、空気圧機器市場は2026年に374.1億米ドル規模に達し、2031年までには522.9億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は6.93%が見込まれています。特に、アクチュエーターセグメントは自動化ラインにおける高精度な動作制御の需要に牽引され、7.46%のCAGRで最も速い成長を遂げると予測されています。地域別では、アジア太平洋地域がバッテリーおよび半導体への投資に後押しされ、7.66%のCAGRで最も急速な拡大を示すと見られています。また、米国では2025年1月発効のロータリーエアコンプレッサーに関するDOE(エネルギー省)の新たなエネルギー効率基準が、全国的な改修を促す要因となっています。

市場の成長を促進する主な要因としては、産業界全体での自動化の進展、エネルギー効率の高い圧縮空気システムへの需要増加、衛生的な食品・飲料加工ラインの急速な成長、EV製造施設の拡大、マイクロアクチュエーターに対するマイクロ流体アセンブリの需要、およびIIoTを活用した予知保全への改修が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、高い生涯メンテナンスコストとエネルギーコスト、精密作業における電動アクチュエーターによる代替、ESG(環境・社会・ガバナンス)に起因する圧縮空気漏れに対する罰則、半導体製造工場における超クリーンな圧縮空気の不足などが含まれます。

本レポートでは、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、およびマクロ経済的影響分析を通じて、市場の全体像を深く掘り下げています。

市場規模と成長予測は、コンポーネント別(アクチュエーター、バルブ、空気処理ユニット、フィッティング・チューブ、エアコンプレッサー、真空発生器、アクセサリー)、機能別(モーションコントロール、流体制御、マテリアルハンドリング、真空生成、発電・空気供給)、最終用途産業別(自動車、食品・飲料加工・包装、航空宇宙・防衛、ライフサイエンス、エレクトロニクス・半導体、化学・石油化学、包装機械など)、圧力範囲別(低圧、中圧、高圧)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)に詳細に分析されています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供され、Festo SE and Co. KG、Emerson Electric Co.、SMC Corporation、Parker-Hannifin Corporation、Siemens AG、Atlas Copco AB、Bosch Rexroth AGなど、主要な21社の企業プロファイルが掲載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク・シェア、製品・サービス、最近の動向が含まれています。

最後に、本レポートは市場の機会と将来の展望、特に未開拓領域と満たされていないニーズの評価についても言及しており、今後の市場戦略策定に資する情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 産業全体での自動化の進展

- 4.2.2 エネルギー効率の高い圧縮空気システムへの需要

- 4.2.3 衛生的な食品・飲料加工ラインの急速な成長

- 4.2.4 EV製造施設の拡大

- 4.2.5 マイクロアクチュエータに対するマイクロ流体アセンブリの需要

- 4.2.6 IIoTを活用した予知保全の改修

- 4.3 市場の阻害要因

- 4.3.1 高いライフタイムメンテナンスとエネルギーコスト

- 4.3.2 精密作業における電動アクチュエータによる代替

- 4.3.3 ESGに起因する圧縮空気漏れに対する罰則

- 4.3.4 半導体工場向け超クリーン圧縮空気の不足

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済影響分析

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 アクチュエータ

- 5.1.2 バルブ

- 5.1.3 エア調質ユニット (FRL)

- 5.1.4 フィッティングおよびチューブ

- 5.1.5 エアコンプレッサー

- 5.1.6 真空発生器

- 5.1.7 アクセサリ

- 5.2 機能別

- 5.2.1 モーションコントロール

- 5.2.2 流体制御

- 5.2.3 マテリアルハンドリング

- 5.2.4 真空生成

- 5.2.5 発電 / 空気供給

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 食品・飲料加工および包装

- 5.3.3 航空宇宙および防衛

- 5.3.4 ライフサイエンス (医薬品および医療機器)

- 5.3.5 エレクトロニクスおよび半導体

- 5.3.6 化学および石油化学

- 5.3.7 包装機械

- 5.3.8 その他のエンドユーザー産業

- 5.4 圧力範囲別

- 5.4.1 低圧 (7 bar未満)

- 5.4.2 中圧 (7 – 15 bar)

- 5.4.3 高圧 (15 bar超)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN-5

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他のM中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Festo SE and Co. KG

- 6.4.2 Emerson Electric Co.

- 6.4.3 SMC Corporation

- 6.4.4 Parker-Hannifin Corporation

- 6.4.5 Siemens AG

- 6.4.6 Ingersoll Rand Inc.

- 6.4.7 Atlas Copco AB

- 6.4.8 Bosch Rexroth AG

- 6.4.9 Norgren Ltd. (IMI plc)

- 6.4.10 Airtac International Group

- 6.4.11 CKD Corporation

- 6.4.12 Camozzi Automation S.p.A.

- 6.4.13 Danfoss A/S

- 6.4.14 Honeywell International Inc.

- 6.4.15 Eaton Corporation plc

- 6.4.16 ROSS Operating Valve Co.

- 6.4.17 Bimba Manufacturing LLC (IMI)

- 6.4.18 Janatics India Pvt Ltd

- 6.4.19 Chicago Pneumatic Tool Co. LLC

- 6.4.20 Koki Holdings Co., Ltd.

- 6.4.21 Yamaha Motor Co., Ltd. (Robotics)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

空圧機器とは、圧縮空気のエネルギーを利用して、物体の駆動、制御、搬送などを行う機械装置の総称でございます。空気圧は、クリーンで安全性が高く、高速応答が可能であり、構造が比較的シンプルであるという特性から、産業界を中心に幅広い分野で活用されております。特に、火気厳禁の環境や、電気的なノイズを嫌う場所、あるいは防爆性が求められる場所での使用に適しており、その汎用性の高さが大きな強みとなっております。油圧機器と比較して、よりクリーンな環境での使用が可能であり、また、装置の小型化や軽量化にも貢献しやすいという特徴もございます。

空圧機器は、その機能によって多岐にわたる種類に分類されます。まず、圧縮空気を生成・処理する「空気源機器」としては、空気を圧縮するコンプレッサ、空気中の水分を除去するエアドライヤ、異物を除去するエアフィルタ、圧力を調整するレギュレータ、そしてこれらを一体化したF.R.L.ユニットなどがございます。次に、圧縮空気のエネルギーを機械的な動きに変換する「駆動機器」としては、直線運動を生み出すエアシリンダ(単動、複動、ロッドレス、ガイド付きなど多様なタイプがございます)、回転運動を生み出すエアモータ、ワークを把持するエアチャック、そして吸着搬送に用いられる真空パッドや真空発生器などが挙げられます。さらに、空気の流れを制御する「制御機器」としては、空気の流れる方向を切り替える方向制御弁(電磁弁、手動弁、メカニカル弁など)、流量を調整して速度を制御する流量制御弁、圧力を調整する圧力制御弁などがございます。これらの主要な機器に加え、圧縮空気を供給するためのチューブや継手といった配管部品、排気音を低減するサイレンサ、圧力や位置を検出するセンサなども、空圧システムを構成する重要な要素でございます。

これらの空圧機器は、様々な産業分野で不可欠な存在となっております。最も代表的な用途は、工場における自動化(FA)でございます。自動車産業の生産ラインにおける溶接や塗装、電子部品産業におけるクリーンルームでの精密な組立や検査、食品・医薬品産業における衛生的な環境での製造や包装、さらには包装機械、印刷機械、繊維機械など、多種多様な製造プロセスにおいて、ワークの搬送、固定、押し出し、切断といった動作に広く利用されております。また、産業分野以外でも、医療機器(歯科治療器、人工呼吸器など)、建設機械(エアハンマ、ブレーカなど)、アミューズメント機器、さらには一般家庭用のエア工具(インパクトレンチ、エアダスターなど)といった幅広い分野でその利便性が活かされております。

空圧機器の進化は、他の様々な技術との連携によって加速しております。近年では、IoT(モノのインターネット)やAI(人工知能)技術との融合が進み、機器の稼働状況のリアルタイム監視、予知保全、エネルギー効率の最適化などが実現されつつございます。また、省エネ技術の進化も目覚ましく、高効率なコンプレッサの開発や、エア漏れ検知システムによる無駄の削減、圧力の最適化制御などが進められております。精密な圧力、流量、温度、位置を測定するセンシング技術の向上は、より高度な制御を可能にし、フィールドバスやネットワーク技術の導入により、機器間の通信や集中制御が容易になっております。さらに、ロボット技術、特に協働ロボットとの連携も強化されており、ロボットハンドや周辺機器として空圧機器が活用される場面が増加しております。真空技術も密接に関連しており、真空ポンプや真空パッドを用いた吸着搬送、リークテストなどに応用されております。

空圧機器の市場は、グローバルな製造業の動向に大きく左右されますが、安定した需要を維持しております。特に、世界的なFA化の進展や、人手不足を背景とした自動化投資の増加が市場を牽引しております。また、環境規制の強化や企業のSDGsへの取り組みから、省エネ・高効率化への要求がますます高まっております。主要なトレンドとしては、まず「省エネ・高効率化」が挙げられ、CO2排出量の削減やランニングコストの低減に貢献する製品開発が進んでおります。次に、「小型・軽量化」は、装置の省スペース化や可搬性の向上に寄与し、多様な設置環境への対応を可能にしております。さらに、「高機能化・インテリジェント化」も重要なトレンドであり、センサの内蔵、ネットワーク対応、自己診断機能などを備えた製品が増加し、より高度な制御やメンテナンスの効率化を実現しております。食品・医療分野での需要増を背景とした「クリーン化」や、人と機械が安全に協調する現場での活用を見据えた「安全性の向上」も、製品開発の重要な方向性でございます。

将来に向けて、空圧機器はさらなる進化を遂げることが期待されております。デジタルトランスフォーメーション(DX)の加速は、空圧機器においてもデータの活用による生産性向上、スマートファクトリー化を一層推進するでしょう。環境対応は引き続き最重要課題であり、さらなる省エネ、低騒音、クリーン化技術の進化が求められます。AIとの融合は、異常検知の精度向上、最適な制御アルゴリズムの実現、さらには自律的な調整機能の搭載へと繋がり、システムの知能化を促進いたします。協働ロボットとの連携は、人手不足の解消と生産性向上に貢献し、人と機械が安全に協調する新たな生産現場の構築に不可欠な要素となるでしょう。また、新素材や新技術の導入により、機器の軽量化や耐久性の向上が図られ、より過酷な環境下での使用にも対応できるようになります。単なる機器の販売に留まらず、ソリューション提供やメンテナンスサービスといった「サービス化」も進み、顧客の課題解決に貢献するビジネスモデルが拡大していくと予想されます。これらの進化を通じて、空圧機器は持続可能な社会の実現に向けたエネルギー効率の向上や資源の有効活用に、今後も大きく貢献していくことと存じます。