空気入りタイヤ市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

空気入りタイヤ市場レポートは、タイヤタイプ(ラジアルタイヤ、バイアスタイヤ)、流通チャネル(OEM、アフターマーケット)、車両タイプ(乗用車、小型商用車、大型商用車、二輪車、オフ・ザ・ロード車両)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

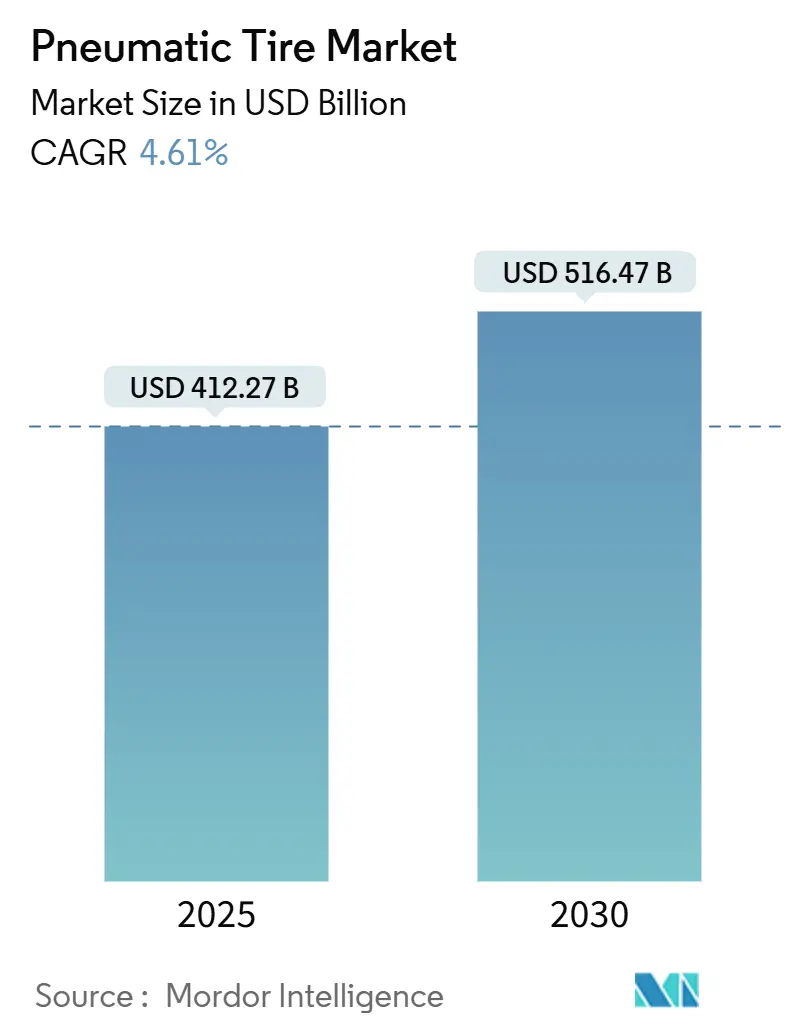

空気入りタイヤ市場は、2025年には4,122.7億米ドルと推定され、2030年には5,164.7億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.61%で成長すると予測されています。自動車生産台数の増加、電気自動車(EV)への移行、物流活動の拡大が市場を支える主要な推進力となっています。一方で、原材料価格の変動や規制変更が製品設計の優先順位に影響を与えています。

市場概要と主要な動向

ラジアルタイヤ技術は、その燃費効率の利点から市場での存在感を拡大し続けており、EV向けに特化した低騒音コンパウンドは、メーカーが高価格を維持するのに役立っています。車両の老朽化や新車納車の遅延により、交換サイクルが長期化しているため、アフターマーケットの販売量が金額ベースで優位を占めています。アジア太平洋地域は、その製造規模とEV普及の急増により、最も急速に成長する需要の中心地であり続けています。

主要なレポートのポイント

* タイヤタイプ別: ラジアルタイヤは2024年に市場シェアの76.76%を占め、2030年までにCAGR 5.12%で拡大すると予測されており、バイアス構造に対する性能優位性を示しています。

* 車両タイプ別: 大型商用車は2030年までにCAGR 5.20%で最も速い成長を記録する一方、乗用車は2024年に47.12%の収益シェアを維持しました。

* 流通チャネル別: アフターマーケットは2024年の売上高の61.13%を占め、世界的な車両の老朽化とEコマース物流の走行距離増加を背景に、CAGR 5.31%を記録すると予測されています。

* 地域別: アジア太平洋地域は2024年に43.32%の収益貢献で市場をリードし、中国のEV展開とインドの生産サイクルに支えられ、2030年までにCAGR 5.45%で成長すると予測されています。

市場の推進要因

1. 世界的な自動車生産と販売の増加:

メキシコがトップ5の製造拠点として台頭し、ニアショアリングがサプライチェーンを再構築しています。USMCA(米国・メキシコ・カナダ協定)の地域コンテンツ規則は北米内での調達を促進し、サプライヤーが組立業者と共同で立地する動きを促しています。同時に、中国の新エネルギー車は国内乗用車販売の35.8%を占め、より厚いサイドウォールと高い負荷定格が標準要件となっています。これにより、従来のICE(内燃機関)プラットフォームとEVプラットフォームの両方で高品質なラジアル製品が必要とされる二重の需要環境が生まれています。アジア太平洋地域の生産能力の余裕は、メーカーがグローバル地域間で生産を柔軟に調整することを可能にし、市場を局所的なショックから保護しています。

2. 燃費効率と高性能タイヤへの需要増加:

欧州規制R117-04は、タイヤ寿命の延長と転がり抵抗の低減を推進しています。ミシュランの試算では、この規制への準拠により年間1.28億本の需要が減少する可能性があるものの、660万トンのCO₂削減に貢献するとされています。販売量の伸びは鈍化するかもしれませんが、消費者が耐久性のある低騒音モデルに移行することで、プレミアム化が収益への影響を相殺しています。ユーロ7排出ガス基準は、タイヤ摩耗粒子の削減に研究開発の焦点を広げ、サプライヤーを先進的なエラストマーやバイオベースの充填剤へと向かわせています。ピレリはすでに70%以上が再生可能またはリサイクル素材を含むタイヤを販売しており、持続可能性が購買決定に影響を与えることを示しています。

3. Eコマースと物流フリートの拡大:

小包量と即日配達のコミットメントは、世界中の軽・重商用車の車両数を増加させています。グッドイヤーの「タイヤ・アズ・ア・サービス」プログラムは、米国のフリートで緊急故障が80%減少したことを記録し、予測メンテナンスの経済的利点を実証しました。フリートマネージャーは現在、ゴムの量ではなく性能の可視性を購入しており、センサー埋め込み型製品の採用を促進しています。ディーラーの統合も加速しており、これらの投資は地域的なリーチと即日サービスを強化し、アフターマーケットの収益を支えています。物流ネットワークがデジタル化されるにつれて、トレッド深さや空気圧に関するリアルタイムデータが価値提案の核となり、市場の継続的な拡大を確実にしています。

4. 車両の老朽化によるアフターマーケット需要の加速:

ライトトラックの交換は2020年以前の基準から10.2%増加し、トラックの交換は19.5%増加しており、フリートの継続的な利用率を裏付けています。独立系ディーラーは消費者販売の67%を獲得し、大規模チェーンでは容易に再現できない地域密着型サービスやタイヤ保管プログラムを活用しています。アフターマーケットの反復的な性質は、購入された各車両がその寿命中に複数のタイヤ交換イベントを引き起こすことを意味し、このチャネルに構造的な弾力性を与えています。サプライヤーにとっては、カタログの広さ、物流効率、販売時点での資金調達がシェア獲得の決定的な要因となっています。

市場の阻害要因

1. 天然ゴムおよび合成ゴム価格の変動:

天然ゴム生産国協会は、2025年に5年連続で世界的な供給不足を予測しており、生産量が0.3%増加する一方で需要は1.8%増加すると見られています。生産者は合成ゴムへの代替や再生ゴムの調達を通じてヘッジを行っており、アポロタイヤはTyromerと提携してリサイクルエラストマーを混合ラインに統合しています。規模の小さい企業はマージン圧縮に直面し、統合を促しています。価格の継続的な変動は、市場のコストベースに不確実性を加え、在庫戦略や契約価格に影響を与えています。

2. 廃棄およびマイクロプラスチックに関する環境規制の強化:

タイヤ摩耗粒子は、世界のマイクロプラスチック排出量の28%を占め、年間約600万トンに相当します。ユーロ7はタイヤ粒子に関する初の法的制限を導入し、米国環境保護庁(EPA)は6PPD-キノンがサケの個体群に有毒であることを特定しました。業界横断的なコンソーシアムは60以上の添加物をスクリーニングし、5つの6PPD代替品を候補として挙げ、積極的な緩和策を示しています。コネチカット州、バージニア州、バーモント州の拡大生産者責任(EPR)法は、メーカーに製品のライフサイクル終了時の管理に対する財政的責任を負わせています。コンプライアンスは運用コストを上昇させ、低価格輸入を抑制する可能性がありますが、デラウェア大学のタイヤ除染技術のような循環プロセスにおけるイノベーションも促進しています。

セグメント分析

* タイヤタイプ別:ラジアル技術の優位性:

ラジアルデザインは2024年の収益の76.76%を占め、2030年までにCAGR 5.12%で拡大すると予測されています。このセグメントが拡大するにつれて、転がり抵抗の向上とトレッド寿命の最適化が優先的な資金提供を受けています。ブリヂストンの機能化ポリジエンポリマープラットフォームは、グリップを損なうことなくヒステリシスを低減します。次世代の性能向上はデジタルシミュレーションから生まれており、横浜ゴムのHAICoLab AI環境は、従来の試行錯誤よりも迅速にゴム配合を特定し、開発期間を最大30%短縮しています。EVの重量とトルクが増加するにつれて、ラジアルサイドウォールの剛性が不可欠となり、研究開発規模が既存企業を保護する好循環を強化しています。

* 流通チャネル別:アフターマーケットの強さ:

アフターマーケットチャネルは2024年の市場価値の61.13%を占め、2030年までにCAGR 5.31%で成長し、その収益優位性を維持すると予測されています。これらの売上は反復的であり、各タイヤはローテーションやリトレッドを通じて複数のライフサイクルを経験します。OEMチャネルは、グローバルな自動車メーカーのプラットフォーム戦略に沿って統合に直面していますが、EVプログラムはタイヤの特性が航続距離に直接影響するため、高マージンのニッチ市場を開拓しています。ブリヂストンとグッドイヤーの合弁事業であるTireHubのようなハイブリッド流通構造も出現しており、デジタルで調整された在庫を通じてクロスチャネルのカバレッジを拡大しています。

* 車両タイプ別:商用車が成長を牽引:

乗用車需要は2024年の売上高の47.12%を占め、市場内で最大の割合を占めています。しかし、大型商用車はEコマースとインフラ投資が平均年間走行距離を延長するため、CAGR 5.20%で上回ると予測されています。これは、頻繁なリトレッドに対応する高負荷ラジアルタイヤにとって大きな市場機会を裏付けています。小型商用車は都市部の配送ブームの恩恵を受け、乗用車の快適性とトラックの堅牢性を兼ね備えています。二輪車タイヤもニッチな成長を示しており、CEATはインド国内市場でのシェアを10年前の一桁台から33%に引き上げました。電動化は各カテゴリーに異なるニュアンスをもたらし、バスは航続距離を延ばすために低転がり抵抗を優先し、ラストマイルバンは繰り返しの縁石衝突に耐えるタイヤを必要とします。

地域分析

* アジア太平洋: 2024年に43.32%の収益リードを維持し、2030年までにCAGR 5.45%を記録すると予測されています。中国のEV急増は、静かで低転がり抵抗のラジアルタイヤへの需要をシフトさせ、インドの国内市場は、有利な税制と所得水準の上昇に助けられ、2025会計年度に4~6%の成長を予測しています。

* 北米: 成熟した市場ですが、戦略的に極めて重要です。メキシコの生産拡大は地域コンテンツ比率を高め、2023年には米国へのメキシコからの乗用車タイヤ輸入が2,280万本に達しました。アンチダンピング監視とバイアメリカ条項は、地域のサプライチェーンを強化し、市場をさらに支援しています。

* 欧州: 販売量の安定性と規制の厳格さのバランスが取れています。R117-04およびユーロ7フレームワークは、プレミアム製品の採用を推進し、高度な試験施設を所有する既存企業に利益をもたらしています。持続可能性のリーダーシップは依然として強く、ノキアンはルーマニアに世界初のCO₂排出ゼロ工場を開設し、ライフサイクル排出量の新たなベンチマークを設定しました。

競争環境

空気入りタイヤ業界は中程度の断片化が進んでいます。技術採用が明確な差別化要因となっており、パートナーシップがイノベーションを増幅させています。例えば、グッドイヤーとTDKは、リアルタイムデータを自動運転車両プラットフォームに供給するセンサーソリューションを共同開発しています。生き残りは、材料調達のための規模と、規制遵守のための俊敏性にますます左右され、資金力のあるイノベーターに有利な競争ダイナミクスを形成しています。

主要プレイヤー:

* ブリヂストン株式会社

* コンチネンタルAG

* ミシュラン

* 住友ゴム工業株式会社

* グッドイヤータイヤ&ラバーカンパニー

最近の業界動向

* 2025年1月:住友ゴムは、グッドイヤーからダンロップブランド(欧州、北米、オセアニアの全知的財産を含む)を7億100万米ドルで買収しました。

* 2024年7月:グッドイヤーは、オフロードタイヤ事業を横浜ゴムに9億500万米ドルで売却し、軍事供給コミットメントを継続的に確保しました。

本レポートは、世界の空気入りタイヤ市場に関する包括的な分析を提供しています。市場の定義、調査の範囲、採用された研究方法論から始まり、市場の全体像、成長要因、阻害要因、バリューチェーン分析、ポーターのファイブフォース分析に至るまで、多角的な視点から市場を詳細に解説しています。

エグゼクティブサマリーでは、市場の主要な洞察がまとめられています。市場規模は、2025年には4,122.7億米ドルに達し、2030年までには5,164.7億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因としては、世界的な自動車生産と販売の増加が挙げられます。また、燃費効率と高性能を両立するタイヤへの需要の高まり、Eコマースおよび物流フリートの拡大も重要な推進力となっています。さらに、車両の老朽化に伴うアフターマーケット需要の加速、電気自動車(EV)向けに低騒音の「静音タイヤ」へのOEMシフトも、市場の成長に寄与しています。

一方で、市場にはいくつかの阻害要因も存在します。天然ゴムおよび合成ゴムの価格変動は、製造コストに影響を与える可能性があります。また、ニッチな用途ではありますが、エアレスタイヤやソリッドタイヤの登場が、従来の空気入りタイヤ市場に影響を与える可能性も指摘されています。さらに、廃棄物処理やマイクロプラスチックに関する環境規制の強化は、メーカーの研究開発および製造プロセスに新たな課題をもたらしています。

市場は、タイヤタイプ、流通チャネル、車両タイプ、および地域別に詳細にセグメント化され、成長予測が示されています。

タイヤタイプ別では、ラジアルタイヤが市場を支配しており、2024年の収益の76.76%を占めています。これは、ラジアルタイヤが持つ優れた耐久性と燃費性能によるものです。

流通チャネル別では、アフターマーケットがOEM販売を上回る傾向にあります。これは、車両の平均寿命が延び、交換サイクルが長期化しているため、一台の車両がその寿命の間に複数回のタイヤ交換を必要とすることが主な理由です。

車両タイプ別では、大型商用車セグメントが最も速い成長を示しており、2030年までの年平均成長率(CAGR)は5.20%と予測されています。この成長は、物流の需要増加とインフラ投資の拡大によって推進されています。その他の主要な車両タイプには、乗用車、小型商用車、二輪車、オフロード車が含まれます。

地域別分析では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要市場が網羅されており、中国、インド、日本、米国、ドイツ、ブラジル、サウジアラビアなど、各地域の主要国における市場動向が詳細に分析されています。

競争環境のセクションでは、市場の集中度、主要企業の戦略的動向、市場シェア分析が提供されています。ブリヂストン、コンチネンタルAG、ミシュラン、グッドイヤー・タイヤ・アンド・ラバー・カンパニー、住友ゴム工業、横浜ゴム、トーヨータイヤコーポレーション、ピレリ・アンド・シー・エス・ピー・エー、ハンコックタイヤ・アンド・テクノロジーなど、世界の主要なタイヤメーカーが多数プロファイルされており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が記載されています。

市場の機会と将来の展望に関するセクションでは、未開拓の分野や満たされていないニーズの評価が行われています。特に、Euro 7粒子排出制限や新たなマイクロプラスチック規制といった環境規制が、低摩耗コンパウンドや持続可能な素材の開発といったタイヤの研究開発を強く推進していることが強調されています。

本レポートは、世界の空気入りタイヤ市場における現在の状況と将来の方向性を理解するための貴重な情報源となるでしょう。最終更新日は2025年8月26日です。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な自動車生産と販売の増加

- 4.2.2 燃費効率と高性能タイヤへの需要の高まり

- 4.2.3 Eコマースと物流フリートの拡大

- 4.2.4 老朽化する車両群からのアフターマーケット需要の加速

- 4.2.5 EV向け低騒音「静音タイヤ」へのOEMシフト(水面下の動き)

-

4.3 市場の阻害要因

- 4.3.1 天然ゴムおよび合成ゴム価格の変動

- 4.3.2 ニッチな用途におけるエアレスタイヤとソリッドタイヤの登場

- 4.3.3 廃棄およびマイクロプラスチックに関する環境規制の強化

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 タイヤタイプ別

- 5.1.1 ラジアルタイヤ

- 5.1.2 バイアスタイヤ

-

5.2 流通チャネル別

- 5.2.1 OEM

- 5.2.2 アフターマーケット

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 大型商用車

- 5.3.4 二輪車

- 5.3.5 オフロード車

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 オーストラリアとニュージーランド

- 5.4.1.7 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 南アフリカ

- 5.4.5.5 エジプト

- 5.4.5.6 ナイジェリア

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 APOLLO TYRES LTD

- 6.4.2 Bridgestone Corporation

- 6.4.3 Continental AG

- 6.4.4 Giti Tire

- 6.4.5 Hankook Tire & Technology

- 6.4.6 KUMHO TIRE CO., INC.

- 6.4.7 LINGLONG TIRE

- 6.4.8 Maxxis International

- 6.4.9 Michelin

- 6.4.10 MRF Tyres

- 6.4.11 Nokian Tyres plc

- 6.4.12 Pirelli & C. S.p.A.

- 6.4.13 Sailun Group Co., Ltd

- 6.4.14 Sumitomo Rubber Industries, Ltd

- 6.4.15 The Goodyear Tire & Rubber Company

- 6.4.16 THE YOKOHAMA RUBBER CO., LTD

- 6.4.17 Toyo Tire Corporation

- 6.4.18 Zhongce Rubber Group Co., Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

空気入りタイヤは、現代社会において自動車をはじめとする様々な移動手段や産業機械を支える基幹部品であり、その進化はモビリティの発展と密接に関わってまいりました。ここでは、空気入りタイヤの定義から将来展望まで、包括的に解説いたします。

まず、空気入りタイヤの定義についてです。空気入りタイヤとは、ゴム製の外殻(トレッド、サイドウォール、ビード部などから構成されます)の内部に空気を充填し、その空気圧によって車両の荷重を支え、路面からの衝撃を吸収し、駆動力、制動力、操舵力を路面に伝達する装置を指します。1888年にジョン・ボイド・ダンロップが自転車用に発明して以来、自動車の普及とともに飛躍的な発展を遂げ、現在ではその柔軟性とクッション性、そして空気圧調整による特性変化の容易さから、ほとんど全ての車両に採用されています。

次に、空気入りタイヤの種類についてご説明いたします。種類は多岐にわたりますが、主に構造、用途、季節、機能によって分類されます。

構造による分類では、現在の主流である「ラジアルタイヤ」と、かつて主流であった「バイアスタイヤ」があります。ラジアルタイヤは、カーカスコードが進行方向に対してほぼ直角に配置され、その上をベルト層で補強した構造を持ち、高速安定性、耐久性、低燃費性に優れています。一方、バイアスタイヤは、カーカスコードが斜めに交差するように配置されており、乗り心地が良い反面、高速安定性や耐久性でラジアルタイヤに劣りますが、建設機械や農業機械など、低速・高荷重用途で依然として使用されています。

用途による分類では、乗用車用、トラック・バス用、二輪車用、建設機械用(OTRタイヤ)、農業機械用、航空機用などがあり、それぞれ求められる性能(快適性、耐荷重性、グリップ性能、耐カット性など)が大きく異なります。

季節による分類では、一般的な「夏タイヤ」の他に、雪上・氷上でのグリップ力を高める「冬タイヤ」(スタッドレスタイヤや、使用が制限されるスパイクタイヤなど)があります。

機能による分類では、パンクしても一定距離走行可能な「ランフラットタイヤ」、転がり抵抗を低減し燃費向上に貢献する「低燃費タイヤ」、高いグリップ性能とハンドリング性能を追求した「スポーツタイヤ」などがあります。

空気入りタイヤの用途は非常に広範です。自動車(乗用車、トラック、バス、二輪車)はもちろんのこと、航空機、建設機械、農業機械、産業車両(フォークリフトなど)、さらには自転車や台車、遊具に至るまで、衝撃吸収や移動を伴う様々な機器に不可欠な部品として利用されています。その汎用性の高さが、空気入りタイヤが現代社会に欠かせない存在である所以です。

関連技術についても触れておきましょう。空気入りタイヤの性能向上には、多岐にわたる技術が貢献しています。

材料技術では、天然ゴムと合成ゴム(SBR、BRなど)の最適なブレンド、シリカやカーボンブラックといった充填剤、加硫促進剤や老化防止剤などの各種薬品の配合技術が、低燃費化、ウェットグリップ性能向上、耐摩耗性向上に寄与しています。また、スチールコードやポリエステル、レーヨン、ナイロンなどの繊維コードといった補強材の技術も、タイヤの強度、耐久性、軽量化に不可欠です。

設計・解析技術では、CAE(Computer Aided Engineering)を用いた構造解析や応力解析、振動解析により、開発期間の短縮と性能の最適化が図られています。空力解析も、タイヤ周辺の空気抵抗を低減し、燃費向上に貢献しています。

製造技術では、自動化やロボット化による生産効率の向上と品質の安定化が進んでいます。特に、ゴムを熱と圧力で成形し、弾性を持たせる加硫技術は、タイヤ製造の核心をなすプロセスです。

近年注目されているのがセンサー技術です。TPMS(Tire Pressure Monitoring System)は、タイヤの空気圧を監視し、パンクや空気圧低下を検知することで安全性向上と燃費改善に貢献します。さらに、タイヤ内部にセンサーを埋め込み、空気圧、温度、摩耗状態、路面状況などをリアルタイムで監視・伝達する「スマートタイヤ」の開発も進んでいます。

また、使用済みタイヤのトレッド部分を剥がし、新しいトレッドゴムを貼り付けて再生する「リトレッド技術」は、特にトラック・バス用タイヤで普及しており、資源の有効活用と環境負荷低減に貢献しています。

市場背景についてですが、空気入りタイヤ市場は、世界的な自動車生産台数に連動して安定した需要があります。新車に装着されるOE(Original Equipment)市場と、交換用として販売されるRE(Replacement Equipment)市場の二つが存在します。ブリヂストングループ、ミシュラン、グッドイヤー、コンチネンタル、ピレリ、住友ゴム工業、横浜ゴム、トーヨータイヤといったグローバルな大手メーカーが激しい競争を繰り広げています。

現在の市場トレンドとしては、環境規制の強化に伴う低燃費タイヤの需要増が挙げられます。転がり抵抗の低減は、燃費向上に直結するため、各社が技術開発に注力しています。また、電気自動車(EV)の普及により、静粛性、耐摩耗性(高トルク対応)、低転がり抵抗、そしてバッテリー重量増に対応するための高荷重性能が求められています。自動運転技術の進化は、タイヤにさらなる信頼性や耐久性、センサーとの連携を要求し、MaaS(Mobility as a Service)の進展は、共有モビリティにおけるタイヤの耐久性やメンテナンス性を重視する傾向を強めています。さらに、サステナビリティへの意識の高まりから、再生可能資源の利用、リサイクル技術の進化、リトレッドの推進といった環境負荷低減への取り組みが加速しています。

最後に、将来展望についてです。空気入りタイヤの未来は、現在の技術の延長線上にある進化と、全く新しい概念の導入の両面から語られます。

一つは、「非空気入りタイヤ(Airless Tire)」の実用化です。パンクの心配がなく、メンテナンスフリーという大きなメリットがあり、ミシュランの「UPTIS」などが開発を進めています。特に自動運転車やMaaSでの利用が期待されますが、乗り心地、コスト、重量などの課題解決が今後の鍵となります。

「スマートタイヤ」はさらに進化し、タイヤが路面状況や車両の状態をより詳細に把握し、車両制御システムと連携することで、予知保全や安全性向上に貢献するでしょう。

持続可能な社会の実現に向けて、石油由来の素材から、バイオマス由来の素材やリサイクル素材への転換が加速し、カーボンニュートラルへの貢献が期待されます。

製造プロセスにおいても、AIやIoTを活用したスマートファクトリー化が進み、生産効率と品質のさらなる向上が図られるでしょう。

タイヤのライフサイクル全体での環境負荷低減を目指し、リサイクル・リユース技術の高度化も重要なテーマです。

また、タイヤの販売だけでなく、走行距離に応じた課金や、タイヤの状態監視・メンテナンスサービスを提供する「タイヤのサービス化」といったビジネスモデルの拡大も予想されます。

空気入りタイヤは、その誕生から1世紀以上にわたり、モビリティの進化を支え続けてきました。これからも、環境、安全、快適性といった多様なニーズに応えるべく、技術革新を続け、私たちの生活に不可欠な存在であり続けることでしょう。