エア工具市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

空圧工具市場レポートは、製品タイプ(手持ち式、据え置き式)、動力源(空気圧縮機直結駆動など)、エンドユーザー産業(自動車・輸送、一般製造業、建設・インフラ、航空宇宙・防衛など)、および地域(北米、南米、欧州、アジア太平洋など)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

空圧工具市場の概要:成長トレンドと2030年までの予測

本レポートは、空圧工具市場の現状と将来の展望について詳細に分析したものです。製品タイプ(ハンドヘルド、固定/据え置き型)、動力源(直接空気圧縮機駆動、その他)、エンドユーザー産業(自動車・輸送、一般製造業、建設・インフラ、航空宇宙・防衛、その他)、および地域(北米、南米、ヨーロッパ、アジア太平洋、その他)別に市場をセグメント化し、2025年から2030年までの市場予測を金額(米ドル)で提供しております。

# 市場規模と成長予測

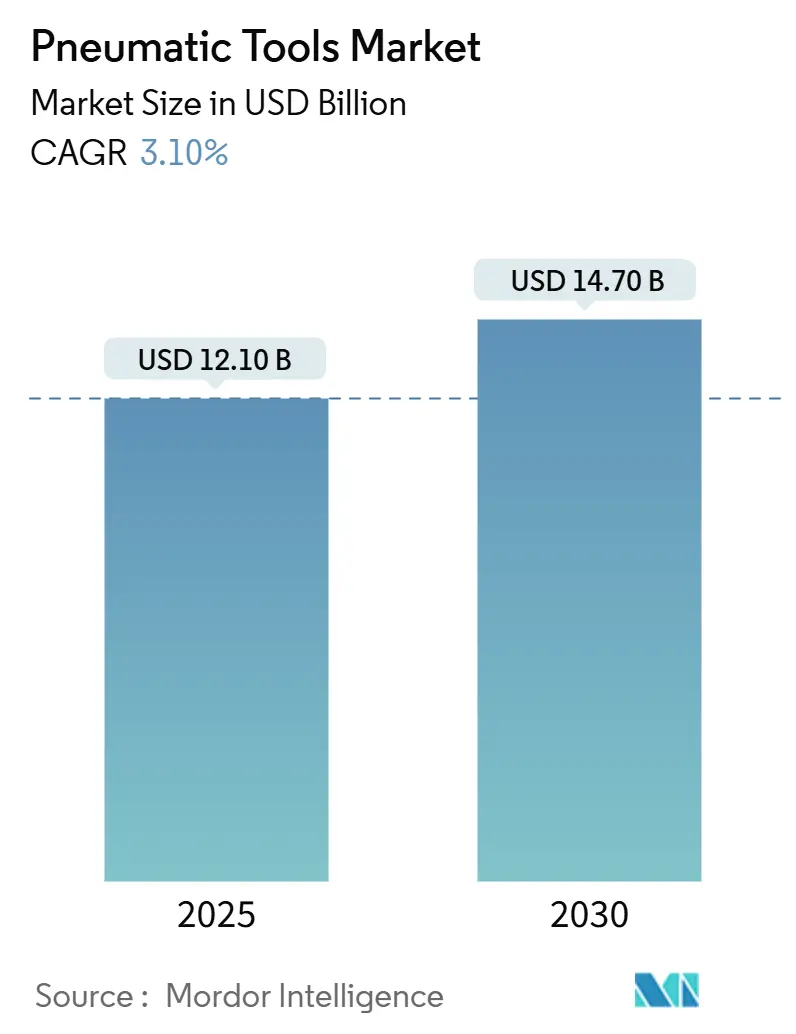

空圧工具市場は、2025年には121億米ドルに達し、2030年までには147億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.1%を見込んでおります。この着実な成長は、市場の成熟度と、高トルク、火花不要な操作、24時間稼働といった環境における空圧工具の継続的な不可欠性を反映しています。

需要は、工場におけるデジタル化の進展、公共部門のインフラ投資、活発な自動車修理活動によって強化されています。特に、精密な空気圧締結が品質管理サイクルを短縮する工場デジタル化、コンクリート破砕や鋼材固定、配管作業における工具需要を押し上げる公共インフラ支出、インパクトレンチやラチェットを多用する自動車修理活動が市場を牽引しています。

エネルギー効率規制や振動曝露制限は、メーカーに静音性、軽量性、低損失設計への移行を促しており、性能とコンプライアンスを両立できるサプライヤーにとって差別化の機会を生み出しています。市場の競争強度は中程度であり、コンプレッサー技術やグローバルサービスネットワークにおける規模の優位性が新規参入を阻む一方で、中堅の地域ブランドは価格の柔軟性やアプリケーションの専門知識を通じて特定のニッチ市場で成功を収めています。

# 主要なレポートのポイント

* 製品タイプ別: 2024年にはハンドヘルドインパクトレンチが空圧工具市場シェアの38.7%を占め、最も大きな割合を占めました。一方、固定/据え置き型工具は2030年までに5.0%の最速CAGRを記録すると予測されています。

* 動力源別: 2024年には直接空気圧縮機システムが空圧工具市場規模の63.1%を占めました。バッテリーアシストハイブリッドシステムは、2030年までに4.76%のCAGRで成長すると見込まれています。

* エンドユーザー産業別: 2024年には自動車・輸送産業が収益シェアの28.9%を占めました。航空宇宙・防衛産業は、2030年までに3.9%のCAGRで拡大すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの33.7%を占め、最大の市場となりました。北米は2030年までに4.8%の最速CAGRで成長すると予想されています。

# 世界の空圧工具市場のトレンドと洞察

成長を促進する要因(ドライバー)

1. 産業オートメーションの急増と品質管理サイクルの厳格化:

生産ラインでは、欠陥率をリアルタイムで削減するために、ビジョンシステム、トルクトレーサビリティ、IoT対応バルブが統合されています。空圧モーターは、過熱せず、損傷なく停止できるため、依然として好ましい動力源です。自動車組立工場では、センサー付き空圧ナットランナーとMESソフトウェアを組み合わせることで、接合部の完全性監査期間が数日から数時間に短縮されています。包装工場では、コンパクトなエアシリンダーやエアロジックグリッパーが、熱ドリフトなしに毎分数百万個のパックを処理しています。これらの自動化の進展は、レギュレーター、フィルター、シールなどの消耗品の継続的な需要を支え、工具プラットフォームへの忠誠心を確立しています。ロボットの普及が進む中でも、ロボットのエンドエフェクターに空圧式ドライバーやドリルが組み込まれることが多いため、空圧工具市場は引き続き恩恵を受けています。

2. 世界の建設・インフラCAPEXの成長:

米国の建設着工は、1.2兆米ドルのインフラ投資・雇用法からの資金配分に支えられ、2025年には1.277兆米ドルに達すると予測されています。大口径パイプライン、橋梁改修、空港滑走路などでは、バッテリー交換なしで連続トルクを提供するチッピングハンマー、舗装ブレーカー、ナットランナーが不可欠です。中西部の都市成長は、多層住宅現場での鉄筋切断やコンクリート締結工具の需要を高めています。熟練労働者不足に直面する請負業者は、作業員あたりの生産性を向上させるために、より重作業用のエアネイラーやフレーミング工具を導入しています。これにより、土木工学の機械化が停滞していた分野でも、空圧工具市場は新たな需要を獲得しています。

3. 自動車アフターセールスおよび修理量の拡大:

Auto Care Associationは、世界の自動車アフターマーケットが2027年までに6173億米ドルに達すると予測しており、2024年の水準から増加します。車両の老朽化はサービス需要を増加させ、タイヤ、ブレーキ、サスペンションの作業では、シフト中に数千回サイクルしても過熱しないエアインパクトレンチが好まれます。フリート事業者は、ラストマイル配送バンなどのダウンタイムを最小限に抑えるため、社内サービスベイに高流量の複合ボディ工具を装備しています。電気自動車の普及は工具需要を部分的に希薄化するものの、ホイール、シャシー、構造修理には依然として高速で高トルクの取り外し作業が必要とされます。部品の複雑化に伴い、修理業者は再加工率を削減するトルク制御パルス工具に傾倒しており、空圧工具市場におけるプレミアム価格設定を支えています。

4. 労働衛生を重視した低振動人間工学ツールへのシフト:

EU指令2002/44/ECは、手腕振動の1日あたりの曝露量を5 m/s²に制限しており、ハンマー、グラインダー、リベッターの再設計を促しています。米国のOSHA 29 CFR 1910.242も同様に、雇用主に対し工具を安全な動作状態に維持することを義務付けています。ベンダーは、ツインホースの振動減衰ハンドル、エアクッションクラッチ、複合ハウジングなどで対応し、振動を最大8分の1に削減しています。健康に基づく購買基準は、最低価格入札から多様化し、空圧工具産業における付加価値の高い販売を促進しています。保険会社もHAVS(手腕振動症候群)の請求を保険料に反映させ始めており、人間工学に基づいたアップグレードをさらに加速させています。

5. ハイブリッドバッテリーアシスト空圧システムによるコードレスモビリティの実現:

ハイブリッドバッテリーアシスト空圧システムは、コードレスモビリティを可能にし、特に北米とヨーロッパの早期導入者によって長期的な成長ドライバーとなっています。これらのシステムは、大型の移動式コンプレッサーの騒音を回避しながら、700~900 Nmのトルクを出力できるため、フィールドサービス組織に高く評価されています。自治体の公共事業クルーや風力タービン技術者が早期導入グループを形成しています。

6. 圧縮空気の脱炭素化義務(オイルフリー、エネルギー効率の高いコンプレッサー):

ヨーロッパと北米を中心に、オイルフリーでエネルギー効率の高いコンプレッサーに関する圧縮空気の脱炭素化義務が、中期的な成長ドライバーとなっています。これは、環境規制への対応と運用コスト削減の必要性から、より効率的な空圧システムの導入を促しています。

成長を抑制する要因(リストレインツ)

1. ブラシレス電動工具およびコードレス電動工具の採用増加:

リチウムイオンバッテリーパックは、1,200 ft-lbの空圧インパクトに匹敵するハンマードリルやロータリーハンマーを駆動できるようになり、携帯性においてホース駆動モデルを凌駕しています。DEWALTのPOWERSHIFTラインナップは、ガスまたは空気圧同等品と比較して60%低い炭素排出量を主張し、構造用コンクリート振動作業での稼働時間も同等です。Milwaukee Toolは、コードレス需要により2024年に11.6%の売上成長を記録しており、プラグ不要の作業現場に対する請負業者の嗜好を反映しています。しかし、エンジン組立ラインのような連続稼働環境では、依然としてショップエアの信頼性が重視されており、断続的なアプリケーションへの代替リスクを限定しています。この影響は、市場全体の成長を鈍化させるものの、空圧工具市場の軌道を大きく逸脱させるものではありません。

2. 圧縮空気のエネルギー損失によるOPEX精査の強化:

産業監査では、老朽化した配管システム全体で20~30%の漏れによる損失が明らかになっています。組立作業において圧縮空気がプラント電力の最大40%を消費することを考えると、効率化プロジェクトは工具のアップグレードと資本予算をめぐって競合します。所有者は、コンプレッサーのコンプライアンスと工具交換の二重のコストを比較検討し、改修サイクルで電動駆動を選択することもあります。12 scfmで同等のトルクを提供する15 scfmクラスの工具を実証できるベンダーは、この抑制要因を緩和し、空圧工具市場でのシェアを維持できるでしょう。

3. 騒音・振動に関する厳格な作業者曝露制限:

ヨーロッパ、北米、および先進アジア太平洋市場における騒音・振動に関する厳格な作業者曝露制限は、空圧工具の設計と使用に影響を与え、中期的な抑制要因となっています。これにより、メーカーはより静かで低振動の工具の開発を余儀なくされています。

4. 世界的なヘリウム不足による工具製造におけるリークテストコストの上昇:

世界的なヘリウム不足は、工具製造におけるリークテストのコストを上昇させており、特に製造ハブに集中して長期的な抑制要因となっています。これは、工具の生産コストに影響を与える可能性があります。

# セグメント分析

製品タイプ別:固定システムがオートメーションから恩恵

メーカーが「ライトアウト生産」(無人生産)への移行を進める中、固定/据え置き型設備が重視され、2030年までに5.0%のCAGRが見込まれています。ハンドヘルドインパクトレンチは、サービスベイや構造用鋼材の組み立てにおける多用途性により、2024年時点で空圧工具市場シェアの38.7%を依然として占めています。自動ねじ供給機やプレス機はラインPLCと統合され、個々の締結具に至るまでの部品トレーサビリティを可能にしており、これが固定工具の成長を確固たるものにしています。両クラスにおいて、振動減衰ハウジング、クイックチェンジアンビル、スマートトルクセンサーが次の競争のフロンティアを形成しています。リモート診断や予知保全ダッシュボードをパッケージ化できるメーカーは、空圧工具市場で利益率を拡大する可能性が高いでしょう。

固定システムの拡大は、家電、HVAC、バッテリーパック組立ラインにおける同期型マルチスピンドルユニットの需要と連動しています。一方、航空宇宙部品工場では、複合材の層間剥離を起こさずに積層に対応できるスリムボディの空圧ドリルが採用されています。したがって、固定ステーションに起因する空圧工具市場規模は、コードレス工具の普及が進む他の分野よりも、ポータブルカテゴリを上回るペースで成長するでしょう。対照的に、サンダー、ネイラー、ステープラーは、軽作業分野でブラシレス電動工具との競争が激化しており、空圧工具サプライヤーはより低い生涯運用コストと堅牢なデューティサイクルを強調する必要があります。

動力源別:ハイブリッドがニッチ市場を切り開く

直接空気圧縮機システムは、24時間稼働の信頼性により、2024年の収益の63.1%を支え、大量生産工場の中核であり続けています。しかし、ハイブリッドバッテリーアシストユニットに起因する空圧工具市場規模は、密閉された作業区域や高所作業区域でのホース不要の生産性により、2030年までに4.76%のCAGRで拡大すると予測されています。ハイブリッド設計は、オンボードのマイクロコンプレッサーによって再加圧されるコンパクトなエアタンクを使用し、ピークトルク供給をスムーズにしながらホースへの依存を減らします。窒素およびCO₂カートリッジは、汚染に敏感な食品および製薬分野に対応していますが、その量は少ないです。

フィールドサービス組織は、ハイブリッドシステムが大型移動式コンプレッサーの騒音を回避しながら、700~900 Nmのトルクを出力できる点を高く評価しています。自治体の公共事業クルーや風力タービン技術者が早期導入グループを形成しています。これらの特徴は、空圧工具市場が完全電動工具の侵食から身を守るのに役立ち、プレミアムな平均販売価格(ASP)を刺激しています。

エンドユーザー産業別:航空宇宙が加速

自動車・輸送産業は、高い修理頻度と継続的な車両生産に牽引され、2024年の収益の28.9%を占めました。しかし、航空宇宙・防衛産業は、世界の軍事予算2.44兆米ドルと商用機隊の復旧スケジュールに合わせ、最速の3.9%のCAGRを記録するでしょう。厳密な公差が求められる機体組立には、トルク追跡可能なパルス工具や角度検知リベット打ちシステムが必要であり、重量対出力比において空圧技術が電動工具よりも優位に立っています。一般製造業は、ロボットセルに空圧ナットランナーを組み込むことで、中程度の単一桁成長を維持しています。

石油・ガス現場では、メンテナンスのデジタル化が進み、センサー付き空圧工具をAIスケジューリングモジュールと連携させることで、80%のコスト削減を実現しています。建設業は景気循環的ですが安定しており、公共インフラ助成金によって受注が支えられています。ライフサイエンス分野のニッチな採用者は、GMP監査を満たすステンレス製、オイルフリー設計の工具を評価しており、空圧工具産業に回復力をもたらしています。

# 地域分析

アジア太平洋地域は、中国の機械輸出、インドの自動車部品ハブの規模拡大、東南アジアのエレクトロニクス集積に牽引され、2024年に33.7%のシェアを維持しました。スマート工場アップグレードに対する地方政府の補助金は、工具の更新を伴う圧縮空気最適化プロジェクトを奨励しています。Atlas Copcoは、世界の収益の40%をこの地域から得ており、設置ベースの忠誠心を確保するために現地サービス拠点の構築を続けています。中国の国内競合他社は、15~20%低い価格でエントリーレベルの製品を提供していますが、多国籍企業は保証、精度、安全性の認証で市場を守り、空圧工具市場のプレミアム層を維持しています。

北米は、公共事業支出がピークを迎え、先進製造業のリショアリングが勢いを増すにつれて、2030年までに4.8%のCAGRで成長すると予測されています。2025年に425億米ドルと推定される米国の配管・バルブ・継手需要は、フランジスプレッダー、トルクマルチプライヤー、切削工具の消費増加につながるでしょう。OSHAの振動規制やDOEのコンプレッサー規制は、非準拠の輸入品に対する切り替えコストを上昇させ、間接的に確立されたブランドを保護しています。

ヨーロッパの成熟した設置ベースは依然として交換需要を牽引していますが、厳格な振動およびエネルギー指令は、人間工学に基づいた低漏れモデルへの交換サイクルを促進しています。2024年のフランスの航空宇宙生産額574億ユーロ(82%が輸出)は、高精度空圧ドリルの地域需要を高く維持しています。一方、中東・アフリカおよび南米は、政治的リスクが成長を抑制するフロンティア地域ですが、国営の石油・鉱業プロジェクトが重作業用工具の需要を定期的に急増させています。

# 競合状況

市場の集中度は中程度です。Atlas Copcoは、2025年3月に韓国のKyungwon Machineryを4億6500万米ドルで買収し、スクリューコンプレッサーのラインナップを強化し、アジアでの生産能力を増強することでリーダーシップを強化しました。Ingersoll Randは、2024年から2025年にかけてAPSCO、Blutek、UT Pumps、Friulairを合計2億8100万米ドルで買収し、ろ過、窒素生成、油圧ソリューションを空圧工具製品群に追加しました。Milwaukee Toolの親会社であるTechtronic Industriesは、コードレスイノベーションに牽引され、2024年に146億米ドルの収益を計上し、空圧工具の既存企業に圧力をかけています。

製品差別化は、もはや単なる高トルクだけでなく、組み込み診断、振動低減、空気使用効率にかかっています。プレミアムなナットランナーに搭載されたIoTゲートウェイは、サイクルカウントや漏れ率のデータをERPダッシュボードにストリーミングし、予知保全を可能にしています。中堅のアジア系新規参入企業は価格に焦点を当てていますが、規制対象分野の調達マネージャーは、認定された振動値とCE/UL準拠を提供するブランドを依然として好んでいます。ホワイトスペースの機会は、ハイブリッド電源モジュール、オイルフリー静音コンプレッサー、漏れ監査と工具の再生を組み合わせたサービスサブスクリプションにあります。コンプレッサー、流通、工具の専門知識を網羅できる市場参加者が、今後も空圧工具市場の軌道を形成していくでしょう。

空圧工具業界の主要企業

* Atlas Copco AB

* Ingersoll Rand Inc.

* Stanley Black & Decker Inc.

* Snap-on Incorporated

* Makita Corporation

# 最近の業界動向

* 2025年3月: Atlas Copcoは、Kyungwon Machinery Industryを4億6500万米ドルで買収し、オイルインジェクションおよびオイルフリースクリューコンプレッサーのポートフォリオを強化しました。

* 2025年2月: Ingersoll Randは、2024年の受注額が71億600万米ドル、産業技術・サービス部門のEBITDAマージンが30.3%であったと報告し、空圧システムにおける価格規律を強調しました。

* 2025年1月: オイル潤滑式ロータリーコンプレッサーに関する新しいDOE効率規制が発効し、35~1,250 cfmモデルの最小等エントロピー目標が設定されました。

* 2024年11月: DEWALTはPOWERSHIFTコードレス機器システムを発表し、ガスまたは空気圧同等品と比較して60%のCO₂削減を主張しました。

* 2024年10月: Ingersoll Randは、合計1億3500万米ドル相当の3件のボルトオン買収を完了し、特殊トラック油圧および圧縮空気生成ソリューションを追加しました。

本レポートは、世界の空気圧工具市場に関する包括的な分析を提供しています。市場の現状、将来の成長予測、主要な推進要因と阻害要因、競争環境、そして市場機会と将来の展望について詳細に解説しています。

市場規模に関して、世界の空気圧工具市場は2025年に121億米ドルに達し、2030年までには147億米ドルに成長すると予測されています。特に、固定式・定置型システム(例:シャー、プレス、スクリューフィーダー)は、工場自動化への投資を背景に、2030年まで年平均成長率5.0%で最も速い成長を遂げると見込まれています。地域別では、北米がインフラ支出の増加と先進製造業の国内回帰に支えられ、2030年まで年平均成長率4.8%で最も高い成長を示すと予測されています。

市場の成長を牽引する主要な要因としては、産業オートメーションの急増と品質管理サイクルの厳格化が挙げられます。また、世界の建設・インフラ投資の拡大、自動車アフターサービスおよび修理量の増加も市場を押し上げています。さらに、作業者の健康を重視した低振動エルゴノミクス工具へのシフト、ハイブリッドバッテリーアシスト式空気圧システムによるコードレスモビリティの実現、そしてオイルフリーでエネルギー効率の高いコンプレッサーの使用を義務付ける圧縮空気の脱炭素化の動きも重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。ブラシレス電動工具やコードレス電動工具の採用増加は、空気圧工具の代替となる可能性があります。また、圧縮空気のエネルギー損失による運用コスト(OPEX)の精査、騒音や振動に関する厳格な作業者曝露制限、そして工具製造におけるリークテストコストを押し上げる世界的なヘリウム不足も課題となっています。

本レポートでは、市場を多角的に分析しています。製品タイプ別では、手持ち式(例:インパクトレンチ、ラチェット、グラインダー、サンダー、ネイラー、ステープラー)と固定式・定置型に分類しています。動力源別では、直接空気圧縮機駆動、バッテリーアシスト式空気圧(ハイブリッド)、その他ガス駆動(例:窒素、CO₂)に焦点を当てています。エンドユーザー産業別では、自動車・輸送、一般製造、建設・インフラ、石油・ガス・石油化学、航空宇宙・防衛、その他の産業にわたる需要を分析しています。地理的分析では、北米、南米、欧州、アジア太平洋、中東・アフリカの主要国・地域を網羅しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、アトラスコプコ、インガソール・ランド、スタンレー・ブラック・アンド・デッカー、マキタ、ミルウォーキー(Techtronic Industries)など、主要な20社以上の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

空気圧工具は、コードレス代替品と比較して、連続的な高トルクを提供し、火花に敏感な場所でも安全に動作し、バッテリーのダウンタイムを回避できるという利点から、重作業や危険な環境において依然として不可欠な存在であり続けています。

本レポートは、研究方法論、市場概観、産業バリューチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、ポーターのファイブフォース分析、投資分析など、広範な分析フレームワークを用いて市場を深く掘り下げています。これにより、市場の機会と将来の展望、未開拓のニーズに関する貴重な洞察が提供され、戦略的な意思決定に役立つ情報源となっています。

(約1990文字)この包括的なレポートは、市場の動向、課題、機会を深く掘り下げることで、企業が競争優位性を確立し、持続可能な成長を達成するためのロードマップを提供します。これにより、投資家、メーカー、サプライヤー、流通業者、エンドユーザーなど、市場に関わるすべてのステークホルダーが、情報に基づいた意思決定を行い、将来の戦略を効果的に計画できるよう支援します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 産業オートメーションの急増と品質管理サイクルの厳格化

- 4.2.2 世界の建設およびインフラCAPEXの成長

- 4.2.3 自動車のアフターセールスおよび修理量の拡大

- 4.2.4 労働衛生を重視した低振動人間工学ツールへの移行

- 4.2.5 ハイブリッドバッテリーアシスト空圧システムがコードレスモビリティを実現

- 4.2.6 圧縮空気の脱炭素化義務(オイルフリー、エネルギー効率の高いコンプレッサー)

- 4.3 市場抑制要因

- 4.3.1 ブラシレス電動工具およびコードレス電動工具の採用増加

- 4.3.2 圧縮空気のエネルギー損失がOPEX精査を促進

- 4.3.3 騒音と振動に関する厳格な作業者曝露制限

- 4.3.4 世界的なヘリウム不足が工具製造におけるリークテストのコストを上昇

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターのファイブフォース分析

- 4.8.1 新規参入の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

- 4.9 投資分析

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ハンドヘルド(インパクトレンチ、ラチェット、グラインダー、サンダー、ネイラー、ステープラー)

- 5.1.2 固定式 / 据え置き型(シャー、プレス、スクリューフィーダー)

- 5.2 動力源別

- 5.2.1 直接空気圧縮機駆動

- 5.2.2 バッテリーアシスト式空気圧(ハイブリッド)

- 5.2.3 その他のガス駆動(例:窒素、CO₂)

- 5.3 エンドユーザー産業別

- 5.3.1 自動車および輸送

- 5.3.2 一般製造業

- 5.3.3 建設およびインフラ

- 5.3.4 石油・ガス / 石油化学

- 5.3.5 航空宇宙および防衛

- 5.3.6 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 ロシア

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東地域

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アトラスコプコAB

- 6.4.2 インガソール・ランド・インク

- 6.4.3 スタンレー・ブラック・アンド・デッカー・インク

- 6.4.4 スナップオン・インコーポレーテッド

- 6.4.5 マキタ株式会社

- 6.4.6 テクトロニック・インダストリーズ株式会社 (ミルウォーキー)

- 6.4.7 ハイコーキ・パワー・ツールズ株式会社

- 6.4.8 ロバート・ボッシュGmbH (空圧シリーズ)

- 6.4.9 シカゴ・ニューマチック・ツール・カンパニーLLC

- 6.4.10 ロッドクラフトSRL

- 6.4.11 東空販売株式会社

- 6.4.12 富士インダストリアル・テクニクス・インク

- 6.4.13 デソーター・インダストリアル・ツールズ

- 6.4.14 瓜生製作株式会社

- 6.4.15 スマケ・インダストリアル株式会社

- 6.4.16 ダイナブレード・インク

- 6.4.17 クレコ・プロダクション・ツールズ・インク

- 6.4.18 キングトニー・ツールズ株式会社

- 6.4.19 フロリダ・ニューマチック・マニュファクチャリング・コーポレーション

- 6.4.20 ジェット・ツールズ (JPWインダストリーズ)

- 6.4.21 メタボHPT (日立工機USA)

- 6.4.22 シナノ・インク

- 6.4.23 スー・ツールズ・インク

- 6.4.24 ロッドクラフト・インダストリーヴェルクツォイゲGmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エア工具とは、圧縮空気の力を利用して動作する動力工具の総称でございます。電動工具が電気モーターを動力源とするのに対し、エア工具はエアコンプレッサーによって生成された圧縮空気をエアモーターや打撃機構に送り込み、その圧力と流量によって工具を駆動させます。この仕組みにより、電動工具にはない独自の利点を持ち、様々な産業分野で不可欠な存在となっております。例えば、電気を使用しないため、火花が発生せず、引火性ガスや粉塵の多い防爆環境下での作業に非常に適しております。また、モーター部分が小型で軽量に設計できるため、工具本体の軽量化が図られ、長時間の連続作業における作業者の負担を軽減します。さらに、高出力でありながらもシンプルな構造であるため、耐久性が高く、過負荷にも強いという特徴がございます。

エア工具の種類は非常に多岐にわたり、用途に応じて様々なタイプが存在します。代表的なものとしては、自動車整備や建設現場でボルトやナットの締め付け・緩めに使用される「インパクトレンチ」がございます。これは強力な打撃力で瞬間的に大きなトルクを発生させることが可能です。また、穴あけ作業には「エアドリル」、金属や木材の研磨・切断には「エアグラインダー」や「エアサンダー」が用いられます。表面仕上げやバリ取りなど、精密な作業には小型の「エアマイクログラインダー」もございます。ねじ締め作業にはトルク管理が容易な「エアドライバー」が広く利用され、組立ラインなどで活躍しております。打撃系の工具では、コンクリートのはつり作業や溶接部のスラグ除去などに使われる「エアハンマー」や「エアチゼル」がございます。その他にも、塗装作業に不可欠な「エアスプレーガン」、清掃や乾燥に便利な「エアブローガン」、木材や内装材の固定に用いられる「エアタッカー」や「エアネイラー」、リベット打ちを行う「エアリベッター」など、数えきれないほどの種類があり、それぞれの専門分野でその性能を発揮しております。

エア工具の用途は非常に広範で、多岐にわたる産業分野で活用されております。自動車産業においては、製造ラインでの組立作業から、整備工場でのタイヤ交換、エンジン修理、板金作業に至るまで、インパクトレンチ、エアドリル、エアサンダー、エアスプレーガンなどが日常的に使用されております。建設業では、解体作業におけるコンクリートのはつり、木材の切断、内装工事での釘打ちや研磨など、エアハンマー、エアソー、エアネイラー、エアサンダーなどが活躍します。製造業全般では、製品の組立、加工、仕上げ、塗装といった工程で、エアドライバー、エアグラインダー、エアスプレーガンなどが不可欠な存在です。特に、精密な組立作業や、連続して大量のねじ締めを行うような場面では、その高耐久性と安定したトルクが重宝されます。木工・家具製造業では、木材の切断、研磨、釘打ち、塗装など、多岐にわたる工程でエア工具が用いられ、作業効率の向上に貢献しております。また、航空宇宙産業のような高度な精度と信頼性が求められる分野でも、軽量で高出力なエア工具が特定の作業で採用されることがございます。これらの分野以外にも、船舶、鉄道、DIYなど、様々な場面でエア工具はその利便性と性能を発揮しております。

エア工具を機能させるためには、本体だけでなく、様々な関連技術や機器が必要となります。最も重要なのは、圧縮空気を供給する「エアコンプレッサー」でございます。これは、大気中の空気を吸い込み、圧縮して高圧の空気を作り出す装置であり、エア工具の性能を最大限に引き出すためには、工具の消費空気量に見合った吐出量と圧力を持つコンプレッサーを選ぶ必要がございます。コンプレッサーには、レシプロ式、スクリュー式など様々なタイプがあり、用途や規模に応じて選定されます。また、圧縮空気中には水分や油分、塵などの不純物が含まれており、これらがエア工具の故障や性能低下の原因となるため、圧縮空気を清浄化する技術が不可欠です。「エアドライヤー」は圧縮空気中の水分を除去し、工具内部の錆や凍結を防ぎます。「エアフィルター」は塵や異物を取り除き、「レギュレーター」は供給される空気圧を一定に保ち、工具の適切な動作を保証します。「ルブリケーター」は、エアモーターの潤滑に必要なオイルを圧縮空気に混合させて供給し、工具の摩耗を防ぎ寿命を延ばします。これらの機器は、一般的に「F.R.Lユニット(フィルター・レギュレーター・ルブリケーター)」として一体化されて使用されることが多く、エア工具の安定稼働と長寿命化に大きく貢献しております。さらに、コンプレッサーから工具まで圧縮空気を送る「エアホース」や、工具とホースを素早く接続・分離する「エアカプラー」なども、エア工具システムを構成する重要な要素でございます。

エア工具の市場は、産業の自動化・省力化の進展とともに、安定した需要を維持しております。主要なメーカーとしては、海外ではインガソール・ランド(Ingersoll Rand)、アトラスコプコ(Atlas Copco)などが世界的なシェアを持ち、国内ではSPエアー(SP Air)、ベッセル(VESSEL)、空研(KUKEN)などが高い技術力と品質で知られております。市場の動向としては、電動工具の高性能化、特にバッテリー駆動のコードレス電動工具の進化が著しく、一部の分野ではエア工具との競合が激化しております。しかし、エア工具は防爆性、高耐久性、連続作業性、高出力といった独自の強みを持つため、特定の産業分野や作業環境においては依然として優位性を保っております。近年では、環境規制の強化に伴い、エア工具の騒音低減や排気クリーン化、省エネルギー化への要求が高まっており、メーカー各社はこれらの課題に対応した製品開発を進めております。また、スマートファクトリー化の進展に伴い、エア工具の稼働状況を監視したり、作業データを収集したりするIoT技術との連携も模索され始めており、市場は新たな局面を迎えつつあります。

エア工具の将来展望としては、さらなる高効率化、軽量化、低騒音化が主要なトレンドとなるでしょう。エアコンプレッサー技術の進化と相まって、より少ない空気消費量で高い性能を発揮するエア工具の開発が進むことで、省エネルギー化が実現されます。また、新素材の採用や設計技術の向上により、工具本体の軽量化・小型化が進み、作業者の負担軽減や作業性の向上が期待されます。作業環境の改善という観点からは、低騒音・低振動設計がさらに進化し、作業者の健康と安全に配慮した製品が増加するでしょう。安全性に関しては、誤作動防止機能や防爆性能のさらなる強化が図られ、より安心して使用できる工具が提供される見込みです。将来的には、IoT技術との連携がより一層進み、エア工具にセンサーが搭載され、稼働状況のリアルタイム監視、予知保全、作業データの自動収集などが可能になるかもしれません。これにより、生産ライン全体の効率化や品質管理の向上に貢献することが期待されます。電動工具との差別化を図りつつ、エア工具ならではの強みを活かしたニッチ市場での需要拡大や、特定の専門分野における高精度・高耐久性工具としての地位を確立していくことが、今後のエア工具業界の重要な戦略となるでしょう。