POCプラットフォーム・技術市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

POCプラットフォームおよび技術市場レポートは、プラットフォーム(ラテラルフローアッセイ、マイクロフルイディクス、分子診断(NAAT、CRISPR)、バイオセンサーベース、その他)、用途(感染症検査など)、エンドユーザー(病院および救命救急センターなど)、購入モード(処方箋ベースなど)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

POCプラットフォームおよびテクノロジー市場の概要

本レポートは、「POC Platform And Technology Market Size & Share Analysis – Growth Trends And Forecast (2025 – 2030)」と題され、POC(Point-of-Care)プラットフォームおよびテクノロジー市場の規模、シェア、成長トレンド、2025年から2030年までの予測を詳細に分析しています。

市場概要と規模

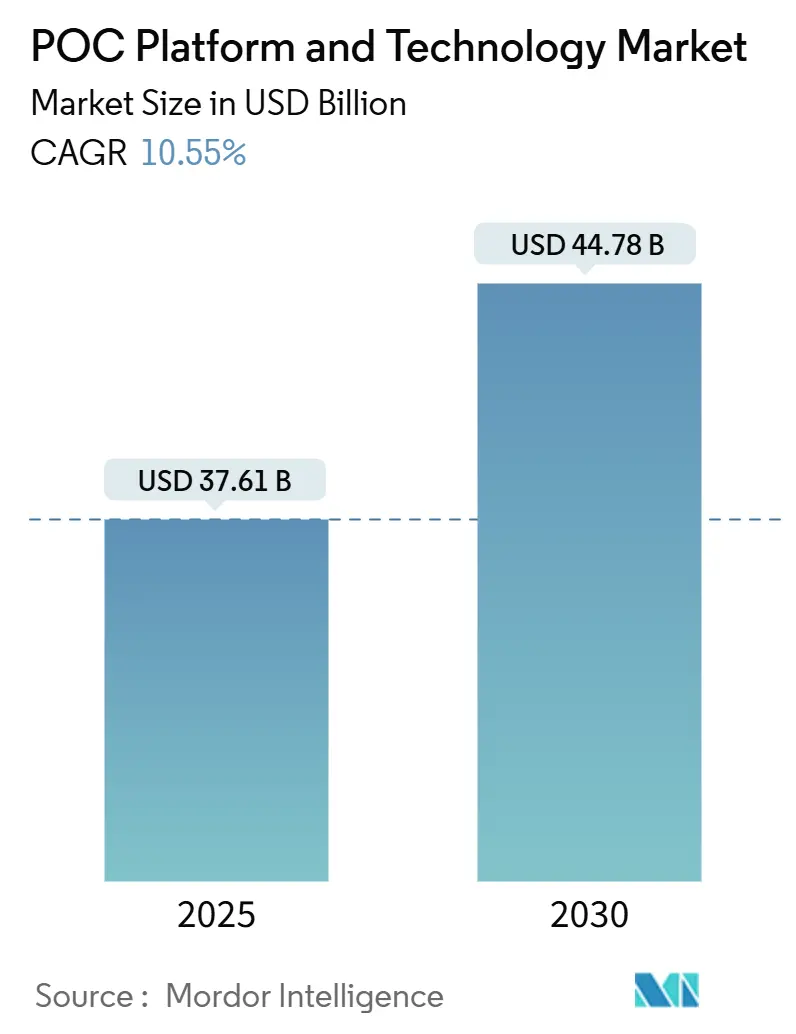

世界のPOCプラットフォームおよびテクノロジー市場は、2025年には376.1億米ドルに達し、2030年には447.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.55%です。この成長は、継続的な小型化、パンデミックによって加速された規制の迅速化、および人工知能(AI)を搭載したスマートフォンバイオセンシングエコシステムの発展によって支えられています。感染症監視への投資の増加、慢性疾患ケアの分散化への推進、サプライチェーンのレジリエンス戦略も需要をさらに強化しています。競争は、より迅速なアッセイターンアラウンド、カートリッジの費用対効果、シームレスなクラウド接続に集中しており、イノベーターは分散型製造提携やアプリベースの分析を活用して、サービスが行き届いていない地域にもリーチしています。主要なデバイスメーカーとAIスペシャリストとの戦略的パートナーシップは、予測的な臨床洞察とワークフロー自動化において先行者利益を生み出し、POCプラットフォームテクノロジー市場は持続的な二桁成長を遂げる位置にあります。

主要なレポートのポイント

* プラットフォーム別: 2024年にはラテラルフローアッセイがPOCプラットフォームテクノロジー市場シェアの41.22%を占め、主導的な地位を維持しました。分子プラットフォームは2030年までに14.36%のCAGRで拡大すると予測されています。

* アプリケーション別: 2024年には感染症検査がPOCプラットフォームテクノロジー市場規模の36.73%を占め、2030年までに13.27%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院および集中治療センターがPOCプラットフォームテクノロジー市場シェアの45.79%を占めましたが、在宅医療環境は2030年までに12.69%のCAGRで最も高い成長率を記録すると予測されています。

* 購入方法別: 2024年には処方箋ベースのチャネルが収益シェアの58.24%を占めましたが、OTC(一般用医薬品)/直接消費者販売は2030年までに14.79%のCAGRで増加すると予測されています。

* 地域別: 2024年には北米が世界の収益の39.68%を維持しましたが、アジア太平洋地域は12.48%のCAGRで、全地域の中で最も速い成長を記録すると予測されています。

世界のPOCプラットフォームおよびテクノロジー市場のトレンドと洞察

市場の推進要因

* 小型化とマイクロフルイディクスによるコスト削減:

チャネル形状の縮小により試薬の使用量とサンプル量が削減され、感度を維持しながらテストあたりの費用が低減されます。TE ConnectivityのISO 13485認証デンバー工場では、欠陥率を1%未満に抑える閉ループ検査を備えた産業規模のマイクロフルイディクスカートリッジ生産が行われています。スマートフォンと連携した免疫センシングシステムは、がんバイオマーカーのELISA精度に匹敵する性能を低コストで提供し、ロールツーロールナノインプリントラインはラテラルフローの生産量を1日あたり数百万ストリップにまで向上させています。これらの進歩は、特に資本予算が限られているリソース制約のあるクリニックにおいて、アクセスを民主化しています。

* パンデミックによって加速された規制の迅速化:

FDAのコミッショナーズ・ナショナル・プライオリティ・バウチャープログラムは、標準的な審査サイクルを10ヶ月から最短8週間に短縮し、緊急時の迅速化を制度化しています。公衆衛生上の緊急対応に関するドラフトガイダンスは、セクション564宣言がない場合でも、検証済みのデバイスが正式な510(k)承認前に現場で使用されることを可能にしています。同様に、中国の24項目の改革は、季節性インフルエンザワクチンのロットリリースを45日以内に設定し、革新的なPOC承認を迅速化する長期的な政治的意志を示しています。これらのチャネルをナビゲートできる企業は、早期の収益獲得と競争上の優位性を確保できます。

* 在宅での慢性疾患管理への移行:

Cardinal Healthは、患者が糖尿病、心臓病リスク、感染症の脅威を便利にモニタリングしようとする中で、自己検査の堅調な普及を予測しています。Abbottのデータによると、POCデバイスが治療開始を導く場合、集中型ラボと比較してHIV治療開始までの時間が130日短縮されます。RocheのCEマーク取得済みAccu-Chek SmartGuideは、予測アルゴリズムと連続血糖センサーを組み合わせ、処方医に低血糖イベントの早期警告を提供します。アプリと連携した診断に対するユーザーの慣れが、在宅環境を主要なケアの場として確立しています。

* 分散型カートリッジ製造パートナーシップ:

世界のサプライチェーンのショックは、需要センターに近いモジュール式クリーンルームの展開を促しました。bioMérieuxのSpinChip Diagnosticsに対する1億1,100万ユーロの取引は、オンサイトカートリッジ成形とクラウド接続ベンチトップリーダーを統合し、全血免疫アッセイ結果を10分で提供できるようにします。連続プロセスと使い捨てプロセスは切り替え時間を短縮し、製造能力の現地化は通関の遅延や為替変動を軽減します。このモデルは、集中型工場を過剰に建設することなく、パンデミック時の製造急増をサポートします。

* スマートフォンバイオセンシングエコシステムとの融合:

普及しているカメラ、LEDフラッシュ、プロセッサは、スマートフォンを光学分光計、蛍光リーダー、AI推論エンジンに変革します。ナノバイオテクノロジーの研究では、銀メッキ基板とヘアピン増幅をハンドセットディスプレイで読み取ることで、ピコモルレベルでの乳がんBRCA-1遺伝子検出が実証されました。Bluetooth対応のキャピラリー電気泳動モジュールは、重金属スクリーニングにまでアッセイを拡張し、アプリケーションの範囲を広げています。このような消費者向けハードウェアの活用は、部品コストを削減し、グローバルなリーチを加速させます。

* AI対応多重分析による抗菌薬管理:

AIは、抗菌薬管理のための多重分析を可能にし、予測的な臨床洞察とワークフローの自動化を提供します。これは、グローバルなヘルスケアシステムへの統合に焦点を当て、長期的な影響をもたらします。

市場の阻害要因

* クラウド接続POCTにおけるデータプライバシーの課題:

FDAの2025年6月のサイバーセキュリティガイダンスは、承認前に詳細なソフトウェア部品表の追跡、侵入テストの証拠、および無線パッチ計画を要求しています。これらの要求とGDPRの消去権限を調和させることは、小規模メーカーにとって負担となります。病院は情報漏洩のリスクに関連する保険料の上昇に直面しており、調達審査の長期化や新規デバイスの導入の遅延を招いています。

* ラテラルフロー試薬のバッチ間変動:

20年間の品質保証データは、ロット間で感度の変動が持続していることを示しており、グローバルなバイオマーカー能力プログラムでは合格率が79%に過ぎません。ロールツーロールインプリントは生産能力を向上させますが、表面化学の一貫性の欠如は抗体結合を変化させる可能性があります。追加の検証プロトコルはコストと市場投入までの時間を増加させ、社内にGMP専門知識を持たないスタートアップ企業にとって課題となっています。

* デジタルPOCTキットの償還制度の不一致:

北米およびEUのヘルスケアシステムでは、デジタルPOCTキットに対する償還制度が十分に整備されていないことが、市場の成長を阻害する要因となっています。

* 低リソース環境における熟練オペレーターの不足:

アジア太平洋、中東・アフリカ、ラテンアメリカなどの低リソース環境では、POCプラットフォームを適切に操作できる熟練したオペレーターが不足しており、これが長期的な市場拡大の課題となっています。

セグメント分析

* プラットフォーム別: 分子診断が確立された免疫アッセイを超えて加速

ラテラルフローアッセイは2024年の収益の41.22%を占め、POCプラットフォームテクノロジー市場における確立されたインフラと低い消耗品コストを強調しています。結腸直腸がん検出のためのShield血液検査のFDA承認は、分子プラットフォームの感度における飛躍を示し、NAATおよびCRISPRワークフローが早期疾患確認のために臨床医に好まれるにつれて、このセグメントは2030年までに14.36%のCAGRで成長すると予測されています。分子ソリューションのPOCプラットフォームテクノロジー市場規模は、分散型腫瘍スクリーニングがプライマリケアに移行するにつれて急速に拡大すると予測されています。マイクロフルイディクスリーダーは、スマートフォン光学系を利用して1米ドル未満の使い捨てカートリッジを提供し、価格競争力を強化しています。バイオセンサーベースのプラットフォームは、統合されたAI画像処理を活用して自動結果判定を行い、人間の解釈エラー率を低減しています。

PolymedcoのPathfast高感度心臓トロポニンIアッセイは、救急部門で17分で除外診断能力を提供し、スループットを加速し、病床占有率を削減します。DragonflyポータブルLAMPプラットフォームは、電源不要の抽出と凍結乾燥試薬を組み合わせ、コールドチェーン物流なしでオルソポックスウイルス検出に96.1%の感度を維持します。ディップスティックと手動免疫アッセイリーダーは、電力と接続インフラが不足している場所でニッチな魅力を維持し、アクセスの公平性を保っています。

* アプリケーション別: 感染症検査が二重のリーダーシップを維持

感染症検査は2024年の総売上高の36.73%を占め、13.27%のCAGRで市場を牽引すると予測されています。繰り返されるエムポックスの発生と迫りくるインフルエンザの変異株により、備蓄予算は高水準を維持しています。心臓代謝モニタリングは、連続血糖センサーが予測アプリと連携するにつれて、生活習慣病の勢いを捉えています。一方、腫瘍および腫瘍マーカーアッセイは、液体生検ベースのモニタリングのための分子波に乗っています。出生前および不妊治療キットは、正確なスマートフォンリーダーに支えられたプライバシー重視のOTCチャネルを通じて、より幅広い層にリーチしています。

規制当局は、モンキーポックスPCR検査在宅収集キットの緊急使用許可(EUA)に示されるように、在宅収集用の新しい呼吸器パネルを迅速化しています。毒物スクリーニングは雇用主主導の需要を維持し、マイクロフルイディクス血小板機能検査は心血管インターベンションのタイミングのニーズを満たしています。スマートフォン尿検査アプリは、視覚的なストリップ解釈に取って代わり、クラウドに保存されたトレンド分析を可能にしています。

* エンドユーザー別: 在宅医療環境が次の採用曲線を触媒

病院および集中治療センターは、統合された調達および償還経路に支えられ、2024年の収益の45.79%を占めました。しかし、POCプラットフォームテクノロジー市場は現在、リビングルームで高まっており、在宅医療環境は、患者がガイド付き自己検査に自信を持つにつれて、年間12.69%で成長すると予測されています。専門診断ラボは、リモートサンプルワークフローを検証しながら、専門的な確認検査を提供するハイブリッドモデルに移行しています。分散型クリニックは、ウォークインモデルを採用して消費者のトラフィックを獲得し、アシストリビング施設は、タイムリーな投薬調整のためにオンサイトパネルを採用しています。

BDのMiniDraw同等性研究によって確認された、指先採血に対する消費者の快適さは、静脈穿刺の置き換えを加速させています。コミュニティヘルスワーカーのパイロット研究は、迅速なCRPトリアージが安全性を損なうことなく抗生物質の乱用を減らすことを確認しており、低リソース地域全体でのより広範な可能性を示唆しています。

* 購入方法別: OTCの拡大がアクセスを民主化

処方箋チャネルは2024年のシェアの58.24%を維持しましたが、OTC/直接消費者キットは、規制当局が一般ユーザーの能力を信頼するにつれて、14.79%のCAGRで成長を牽引しています。First To Know梅毒検査は、米国での発生率の急増に対応する最初の迅速梅毒OTCアッセイとして画期的な進歩を遂げました。

FDAのデジタル診断イニシアチブは、結果を電子カルテに記録するアプリ連携リーダーをサポートし、消費者の自律性と臨床医の監督を橋渡ししています。支払者は、回避された診察と早期介入の結果を経済モデルが定量化するにつれて、補償を交渉しています。

地域分析

* 北米: 2024年の売上高の39.68%を占め、一人当たりの高い支出と、高度なパネルを償還する成熟した民間保険に支えられています。サイバーセキュリティと迅速承認に関するFDAのリーダーシップは、グローバルな調和のトーンを設定しています。カナダとメキシコは、遠隔医療への投資と国境を越えた供給協定を通じて採用を拡大しています。

* アジア太平洋: 12.48%のCAGRで最も急速に成長している地域です。中国の規制改革(45日間のワクチンバッチリリースを含む)は、多国籍企業にR&Dハブを現地に設置するよう説得しています。日本の精密機械加工部門と韓国のデジタルヘルス補助金は、技術普及を支援しています。インドの費用対効果研究では、農村部でのHbA1c POCスクリーニングが1QALYあたり185米ドルの利益をもたらすことが判明し、政府の入札を正当化しています。オーストラリアは、国際標準の収束を活用して次世代カートリッジを迅速に輸入しています。

* ヨーロッパ: 単一支払者制度の購買力とGDPR主導のデータセキュリティの優位性の下で着実に成長しており、地域のベンダーはプライバシーに敏感な展開において優位に立っています。ドイツとフランスはAI対応リーダーを病院の調達パイプラインに統合し、英国はNHS Digitalを通じて在宅診断パイロットを育成しています。

* 中東・アフリカ、南米: 中東・アフリカはドナー資金による感染症対策イニシアチブの恩恵を受けており、南米はブラジルの公衆衛生整備とアルゼンチンおよびチリの民間病院の採用を通じて規模を拡大しています。

競合状況

POCプラットフォームテクノロジー市場は、中程度の断片化が続いています。トップティアの既存企業は、免疫アッセイの系譜と分子およびAI分析の買収を組み合わせて、エンドツーエンドのポートフォリオを確保しています。bioMérieuxとSpinChipの統合は、カートリッジの革新とグローバルな販売チャネルを融合させ、中央ラボの精度に匹敵する10分間の全血パネルを約束しています。BDは、220億米ドルの診断およびバイオサイエンス市場に焦点を当てるために2026年にスピンオフを計画しており、セグメント固有の成長軌道への自信を示しています。

新規参入企業は、スマートフォンの信頼性と地域製造に戦略の中心を置いています。低CAPEXのナノインプリントラインとクラウドファーストの結果ダッシュボードは、機敏なプレーヤーにコングロマリットに対する価格競争力を与えています。PrenosisのようなAIアルゴリズム企業とのパートナーシップは、Rocheのnavifyスイート内で敗血症予測の差別化を強化しています。規制の習熟度(510(k)申請書類やISO 13485フレームワーク)は、既存企業が利用する障壁として残っていますが、ベンチャー支援のスタートアップ企業は、ギャップを埋めるために経験豊富な品質システムの人材をますます採用しています。

主要プレイヤー

* Abbott Laboratories

* F. Hoffmann-La Roche Ltd

* Siemens Healthineers

* Danaher (Cepheid)

* Becton, Dickinson and Company

最近の業界動向

* 2025年6月: Royal Philipsは、麻酔、救急、MSKイメージングワークフロー向けに設計されたFlash Ultrasound System 5100 POCを発表しました。

* 2025年5月: Oracle Health、Cleveland Clinic、G42は、国家規模のデータ分析と安全なケア提供を目的としたAIベースのヘルスケアプラットフォームを共同で発表しました。

* 2025年2月: Avitiaは、遠隔地のラボ向けにオンサイトのAI駆動型分子がん変異検査を展開するために、500万米ドルのシード資金を調達して設立されました。

このレポートは、グローバルなPOC(Point-of-Care)プラットフォームおよびテクノロジー市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の概要、成長要因、阻害要因、バリューチェーン分析、規制環境、技術展望、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、そして市場機会と将来の展望までを網羅しています。

エグゼクティブサマリーによると、POCプラットフォーム技術市場は2025年に376.1億米ドルの規模に達し、2030年までの予測期間において年平均成長率(CAGR)10.55%で成長すると見込まれています。

主要な市場動向として、以下の点が挙げられます。

プラットフォーム別では、分子診断(NAATおよびCRISPR)が14.36%のCAGRで最も速い成長を遂げると予測されており、これは高い感度と規制当局からの承認が推進力となっています。

アプリケーション別では、感染症検査が2024年に36.73%と最大の収益シェアを占め、13.27%のCAGRで成長しています。パンデミックへの備えや新興病原体の監視に対する資金提供がこれを後押ししています。

購入形態別では、OTC(Over-The-Counter)診断キットの採用が拡大しており、FDAの承認(例:First To Know Syphilis Test)やスマートフォンを活用したワークフローがこれを支え、OTCチャネルは14.79%のCAGRで成長しています。

地域別では、アジア太平洋地域が12.48%のCAGRで最も高い成長潜在力を示しており、中国の規制改革と医療インフラの拡大が寄与しています。

また、AIツールは抗菌薬適正使用推進に貢献しており、UTI Smartのようなシステムは、迅速なPOC結果と患者固有の耐性分析を組み合わせることで、抗菌薬の誤処方を37.4%削減しています。

市場の成長を牽引する主な要因としては、小型化とマイクロフルイディクスによるコスト削減、パンデミックによって加速された規制の迅速承認経路、在宅での慢性疾患管理への移行、分散型カートリッジ製造パートナーシップ、スマートフォンバイオセンシングエコシステムとの融合、そして抗菌薬適正使用のためのAIを活用した多項目分析が挙げられます。

一方、市場の成長を阻害する要因としては、クラウド接続型POCTにおけるデータプライバシーの課題、ラテラルフロー試薬のバッチ間変動、デジタルPOCTキットに対する償還制度の不整合、低資源環境における熟練オペレーターの不足が指摘されています。

レポートでは、市場をプラットフォーム(ラテラルフローアッセイ、マイクロフルイディクス、分子診断、バイオセンサーベースなど)、アプリケーション(感染症検査、心臓代謝モニタリング、腫瘍・腫瘍マーカー、出生前・不妊治療、薬物乱用・毒物学、血液学・凝固、尿検査など)、エンドユーザー(病院・集中治療センター、専門診断ラボ、分散型/POCクリニック、在宅医療、介護施設など)、購入形態(処方箋ベース、OTC/消費者直販)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細に分析しています。

競争環境については、市場集中度、市場シェア分析、そしてAbbott Laboratories、Becton, Dickinson and Company、bioMérieux、Danaher (Cepheid)、F. Hoffmann-La Roche Ltd、Siemens Healthineers、Thermo Fisher Scientificといった主要企業の詳細なプロファイルが含まれています。これらのプロファイルには、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向が詳述されています。

市場の機会と将来の展望では、未開拓分野や満たされていないニーズの評価を通じて、今後の成長戦略の方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 小型化とマイクロ流体駆動によるコスト削減

- 4.2.2 パンデミックにより加速された規制の迅速承認経路

- 4.2.3 在宅での慢性疾患管理への移行

- 4.2.4 分散型カートリッジ製造パートナーシップ

- 4.2.5 スマートフォンバイオセンシングエコシステムとの融合

- 4.2.6 抗菌薬適正使用のためのAI対応マルチプレックス分析

-

4.3 市場の阻害要因

- 4.3.1 クラウド接続型POCTにおけるデータプライバシーの課題

- 4.3.2 ラテラルフロー試薬のロット間変動

- 4.3.3 デジタルPOCTキットの償還の不一致

- 4.3.4 資源の乏しい環境における熟練オペレーターの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 プラットフォーム別

- 5.1.1 ラテラルフローアッセイ

- 5.1.2 マイクロフルイディクス

- 5.1.3 分子(NAAT、CRISPR)

- 5.1.4 バイオセンサーベース

- 5.1.5 その他(ディップスティック、イムノアッセイリーダー)

-

5.2 用途別

- 5.2.1 感染症検査

- 5.2.2 心臓代謝モニタリング

- 5.2.3 腫瘍学&腫瘍マーカー

- 5.2.4 出生前&不妊治療

- 5.2.5 乱用薬物&毒物学

- 5.2.6 血液学&凝固

- 5.2.7 尿検査

-

5.3 エンドユーザー別

- 5.3.1 病院&集中治療センター

- 5.3.2 専門診断ラボ

- 5.3.3 分散型/POCクリニック

- 5.3.4 在宅医療環境

- 5.3.5 介護施設

-

5.4 購入方法別

- 5.4.1 処方箋ベース

- 5.4.2 OTC / 消費者直販

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.3 バイオメリュー

- 6.3.4 ケムバイオ・ダイアグノスティクス

- 6.3.5 キュー・ヘルス

- 6.3.6 ダナハー(セフィード)

- 6.3.7 F. ホフマン・ラ・ロシュ

- 6.3.8 ヘモキュー

- 6.3.9 アイヘルス・ラボ

- 6.3.10 イルミナ(ベリファイ)

- 6.3.11 ルミラDx

- 6.3.12 メサ・バイオテック

- 6.3.13 ノバ・バイオメディカル

- 6.3.14 キアゲン

- 6.3.15 クイデルオーソ

- 6.3.16 スキャンウェル・ヘルス

- 6.3.17 シーメンス・ヘルシニアーズ

- 6.3.18 サーモフィッシャーサイエンティフィック

- 6.3.19 トリニティ・バイオテック

- 6.3.20 ワーフェン

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

POCプラットフォーム・技術とは、新しいアイデア、技術、またはソリューションが実際に実現可能であるか、また期待される効果が得られるかを検証するための概念実証(Proof of Concept、以下POC)プロセスを効率的かつ迅速に実行するために用いられる基盤や手法、そしてそれを支える技術群の総称でございます。これは、本格的な開発や導入に踏み切る前に、リスクを低減し、コストを削減し、意思決定を加速させることを目的としています。具体的には、最小限の機能を持つプロトタイプやMVP(Minimum Viable Product)を迅速に構築し、その有効性や実現可能性を検証する環境を提供いたします。

定義

POCプラットフォーム・技術の核となるのは、アイデアの初期段階でその潜在的な価値と技術的な実現性を評価する能力でございます。これは、単なる技術的な検証に留まらず、市場のニーズ、ユーザーエクスペリエンス、ビジネスモデルとの整合性なども含めて多角的に評価するプロセスを支援します。プラットフォームは、必要なツール、フレームワーク、データ、そして計算資源などを統合的に提供し、検証作業を円滑に進めるための環境を構築します。これにより、不確実性の高い新規事業や技術導入において、早期に課題を発見し、方向転換や中止の判断を下すことが可能となり、無駄な投資を避けることができます。

種類

POCプラットフォーム・技術には、その目的や対象とする技術領域に応じて様々な種類がございます。

第一に、クラウドベースのPOCプラットフォームが挙げられます。AWS、Azure、GCPといった主要なクラウドプロバイダーが提供するIaaS、PaaS、SaaSのサービス群を活用し、計算資源、ストレージ、データベース、AI/MLサービス、IoTハブなどを迅速にプロビジョニングし、スケーラブルな環境でPOCを実行できます。

第二に、ローコード/ノーコード開発プラットフォームです。これらは、プログラミングの専門知識がなくても、GUIベースの操作でアプリケーションのプロトタイプを迅速に構築できるため、ビジネス部門のユーザーが自らPOCを進めることを可能にします。OutSystemsやMendix、Microsoft Power Appsなどが代表的です。

第三に、特定の技術領域に特化した専門プラットフォームです。例えば、IoTデバイスからのデータ収集・分析に特化したIoTプラットフォーム、AIモデルの学習・評価・デプロイメントを支援するMLOpsプラットフォーム、ブロックチェーンのスマートコントラクトやコンセンサスアルゴリズムを検証するためのブロックチェーン開発キットなどがございます。

第四に、ハードウェアプロトタイピングキットです。ArduinoやRaspberry Piのような開発ボード、3Dプリンター、FPGA開発キットなどがこれに該当し、物理的な製品や組み込みシステムのPOCに利用されます。

第五に、データサイエンス/分析プラットフォームです。Jupyter Notebooks、Databricks、各種BIツールなどが含まれ、データに基づいた仮説検証やモデル構築、結果の可視化に用いられます。

用途

POCプラットフォーム・技術は、多岐にわたるビジネスシーンで活用されています。

最も一般的な用途は、新製品・新サービスの開発です。市場投入前のアイデアの実現可能性、ユーザー受容性、技術的な課題を早期に検証し、製品の方向性を決定します。

次に、デジタルトランスフォーメーション(DX)の推進です。AI、IoT、クラウドなどの先端技術を既存の業務プロセスに導入する際、その効果や統合の難易度を事前に評価し、大規模な投資のリスクを低減します。

また、新しい技術の導入評価にも用いられます。特定の技術が自社のシステムやビジネスモデルに適合するかどうか、どのようなメリット・デメリットがあるかを実証的に検証します。

リスクの低減とコスト最適化も重要な用途です。開発の初期段階で技術的なボトルネックやビジネス上の課題を発見することで、手戻りや無駄な開発コストを削減し、プロジェクトの失敗リスクを最小限に抑えます。

さらに、ステークホルダー間の合意形成にも貢献します。具体的なプロトタイプを示すことで、経営層、開発チーム、エンドユーザーなど、様々な関係者からのフィードバックを早期に収集し、共通理解を深めることができます。

最近では、単なる技術検証に留まらず、ビジネス価値の証明(Proof of Value, POV)を目的としたPOCも増加しており、投資対効果(ROI)を具体的に示すためのツールとしても活用されています。

関連技術

POCプラットフォーム・技術は、現代の様々な先端技術と密接に関連しています。

クラウドコンピューティングは、POC環境の迅速な構築とスケーラビリティを提供し、多くのPOCプラットフォームの基盤となっています。

人工知能(AI)と機械学習(ML)は、POCの対象となることが多く、またPOCプロセス自体を効率化するツールとしても活用されます。MLOpsは、AIモデルのPOCから本番運用までを一貫して支援する手法です。

IoT(Internet of Things)は、センサーデータ収集、デバイス管理、エッジコンピューティングなど、多岐にわたる要素技術の検証が必要となるため、POCが不可欠です。

ブロックチェーンは、分散型台帳技術の特性上、コンセンサスアルゴリズムやスマートコントラクトの動作検証にPOCが重要となります。

DevOps/MLOpsは、開発と運用の連携を強化し、POCの迅速な反復とデプロイメントを可能にする手法です。

コンテナ技術(Docker, Kubernetes)は、POC環境のポータビリティと一貫性を確保し、開発から検証、本番環境への移行をスムーズにします。

APIエコノミーは、既存のサービスや機能をAPI経由で迅速に統合することで、POCの構築時間を大幅に短縮します。

データ分析・可視化技術は、POCの結果を評価し、洞察を得るために不可欠な要素です。

市場背景

POCプラットフォーム・技術が注目される背景には、いくつかの重要な市場動向がございます。

まず、デジタルトランスフォーメーション(DX)の加速です。企業は競争力を維持・向上させるために、AI、IoT、クラウドなどの新技術を迅速に導入し、ビジネスモデルを変革する必要に迫られています。しかし、これらの技術は複雑であり、導入には大きなリスクが伴うため、POCによる事前検証が不可欠です。

次に、アジャイル開発やリーンスタートアップといった開発手法の普及です。これらは、短いサイクルで開発と検証を繰り返し、早期にフィードバックを得ることを重視しており、POCの考え方と非常に親和性が高いです。

また、技術の複雑化と多様化も背景にあります。現代のソリューションは、複数の先端技術を組み合わせることが多く、その相互作用や全体としての機能性を検証するためには、統合的なPOC環境が求められます。

リスク回避とコスト削減への意識の高まりも大きな要因です。大規模なITプロジェクトの失敗は企業に甚大な損害を与えるため、POCを通じて早期にリスクを特定し、無駄な投資を避けることが重視されています。

さらに、クラウドサービスの普及とオープンソース技術の進化により、以前よりもはるかに低コストで高度な技術を試せる環境が整ったことも、POCの実施を後押ししています。

ビジネス価値への注目の高まりも挙げられます。単に技術を導入するだけでなく、それがどのようなビジネス上の成果をもたらすのかを早期に証明することが求められており、POCはそのための重要な手段となっています。

今後の展望

POCプラットフォーム・技術は、今後も進化を続け、その重要性を増していくと予想されます。

一つは、さらなる統合と自動化の進展です。POCプラットフォームは、開発パイプライン(DevOps/MLOps)との連携を深め、テストの自動化、デプロイメントの自動化といった機能が強化されるでしょう。これにより、POCから本番環境への移行がよりスムーズになります。

次に、AIによるPOCの支援です。AIはPOCの対象となるだけでなく、POCプラットフォーム自体に組み込まれ、コード生成、テストケースの自動作成、パフォーマンス分析、結果の予測など、POCプロセスを効率化するツールとして活用されるようになるでしょう。

また、特定の業界や技術スタックに特化したハイパーパーソナライズされたプラットフォームが増加すると考えられます。これにより、より専門的で効率的なPOCが可能になります。

コラボレーション機能の強化も進むでしょう。分散したチームがPOCを共同で進め、フィードバックを共有し、意思決定を行うためのツールがより洗練されます。

「Proof of Concept」から「Proof of Value(POV)」へのシフトはさらに加速し、技術的な実現性だけでなく、具体的なビジネス価値や投資対効果を早期に証明するための機能が重視されるようになります。

将来的には、エッジコンピューティングや量子コンピューティングといった新たな技術領域に対応した専門的なPOCプラットフォームも登場する可能性があります。

最後に、ローコード/ノーコードプラットフォームの進化により、より多くのビジネスユーザーがPOCに参加できるようになり、組織全体のイノベーションの民主化が促進されるでしょう。これにより、企業はより迅速に市場の変化に対応し、競争優位性を確立できるようになると期待されます。