ポッドキャスト市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ポッドキャスト市場は、ジャンル(ニュース・政治、コメディなど)、フォーマット(インタビュー、対談・パネルなど)、収益モデル(広告型、サブスクリプション型など)、デバイス・アクセスポイント(スマートフォン、コンピューター・ノートパソコンなど)、エンドユーザーセクター(消費者向けメディア・エンターテイメントなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポッドキャスト市場の概要:成長トレンドと予測(2025年~2030年)

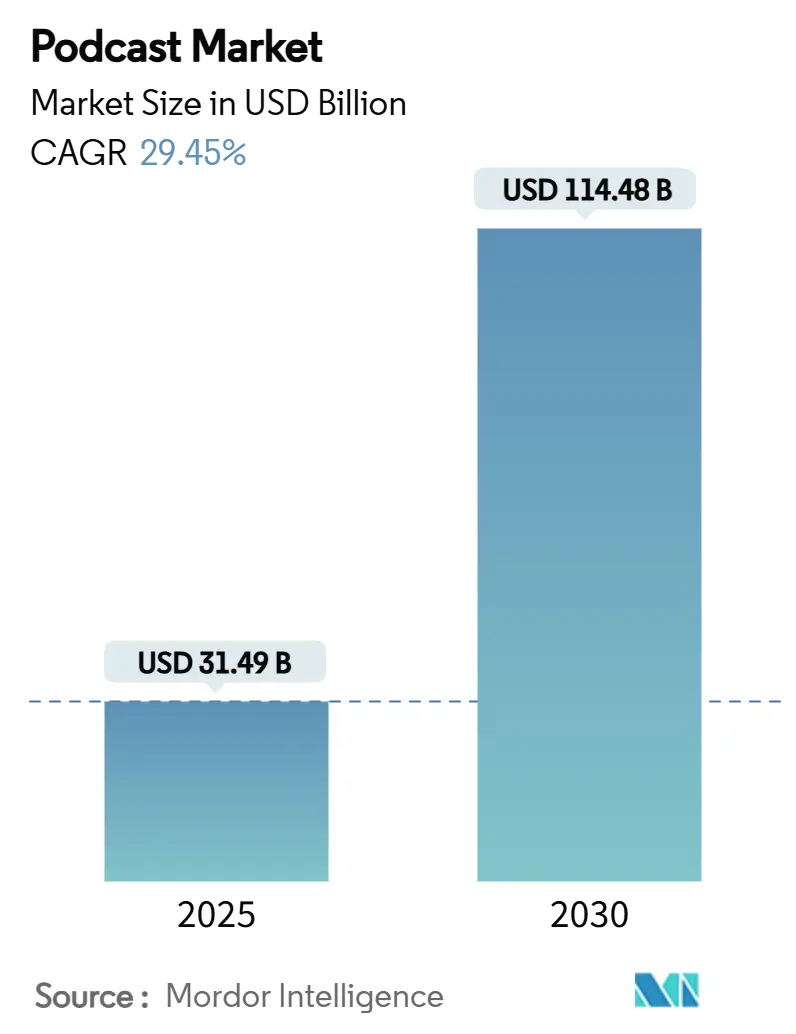

市場規模と成長予測

ポッドキャスト市場は、2025年には314.9億米ドルの規模に達し、2030年までには1,144.8億米ドルを超えると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は29.45%と非常に高い成長が見込まれています。この成長は、費用対効果の高い制作ツール、自動化された広告技術、そしてサブスクリプションモデルの初期段階での普及によって加速されています。プラットフォームは、日々大量にアップロードされるエピソードのキュレーションを自動化しており、また、広告なしのリスニングと独占的なビデオフィードを組み合わせたサブスクライバーバンドルが、ユーザーあたりの平均収益(ARPU)を拡大させています。さらに、音声起動デバイスの普及により、コンテンツの発見から再生までのプロセスが短縮されています。特にアジア太平洋地域における企業によるブランドオーディオの利用拡大は、従来の広告予算以外の新たな資金源を開拓しています。

主要な市場セグメント

ポッドキャスト市場は、ジャンル(ニュースと政治、コメディなど)、フォーマット(インタビュー、会話/パネルなど)、収益モデル(広告サポート型、サブスクリプション型など)、デバイス/アクセスポイント(スマートフォン、コンピューター/ラップトップなど)、エンドユーザーセクター(消費者メディアとエンターテイメントなど)、および地域によってセグメント化されています。

主要な市場動向

* ジャンル別: 2024年にはニュースと政治がポッドキャスト市場の25%を占め、最大のシェアを維持しました。一方、テクノロジー、ビジネス、金融関連の番組は2030年まで30%のCAGRで最も急速に成長すると予測されています。

* フォーマット別: 2024年にはインタビュー形式のシリーズがポッドキャスト市場シェアの41%を占めました。ナラティブ(物語形式)のストーリーテリングは、2030年までに30%以上のCAGRで拡大すると予測されています。

* エンドユーザーセクター別: 2024年には消費者メディアとエンターテイメントがポッドキャスト市場規模の70%を占めました。企業および法人向けリスニングは、2030年まで30%のCAGRで成長しています。

* 地域別: 2024年には北米がポッドキャスト市場シェアの39%を占め、最大の市場となっています。一方、南米は二桁の成長を記録し、最も急速にリスナーが増加している地域です。

市場成長の促進要因

1. コネクテッドTVプラットフォームでのビデオポッドキャストの収益化拡大: 2024年に主要なオーディオプラットフォームが自動ビデオエンコーディングを導入したことで、クリエイターは追加のアップロードなしにスマートTVインターフェースに16:9のフィードを配信できるようになりました。広告主もこれに追随し、ビデオレベルのCPM(1000回表示あたりのコスト)を維持しつつ、ホストによる読み上げ広告の親密さを保つミッドロール広告枠を購入しています。これにより、スポンサーはビデオ予算をデュアルフォーマットシリーズに振り向け、ポッドキャスト市場全体の規模を拡大させています。

2. 北米におけるプログラマティックオーディオ広告購入の普及: 2025年1月には、米国の2つのネットワークがミッドロール広告表示の3分の1以上が自動オークションを通じて取引されていることを報告しました。リアルタイム入札は、オーディエンスターゲティングとダイナミッククリエイティブローテーションを提供し、広告ブロックを長くすることなく収益を向上させます。これにより、広告主のアクセスが広がり、残存在庫の収益率が改善され、ポッドキャスト市場の収益成長が加速しています。

3. Z世代世帯におけるスマートスピーカーの採用増加: 2024年には音声起動デバイスの出荷台数が10%台半ばで成長し、新規購入者は18~24歳の年齢層に集中しました。音声コマンドは、認知から再生までの摩擦を減らし、バックカタログのリスニングを増加させます。これにより、発見可能性が向上し、総リスニング時間が増加し、結果として広告表示回数とサブスクリプションへの転換率が向上しています。

4. アジア太平洋地域における企業ブランドポッドキャストへの転換: 2024年には、東京証券取引所上場企業が英語のリーダーシップ番組をリリースし、韓国の電子機器メーカーが人材採用を目的としたバイリンガルエンジニアリングシリーズを導入しました。これらの予算は広告ではなく広報や人事部門から拠出されており、ポッドキャストの収益源を多様化させています。これにより、企業が資金提供する新たなコンテンツが市場に投入され、新たな収益化の道が開かれています。

5. 南米における現地語番組の急増: ブラジル、メキシコ、アルゼンチンを中心に、現地語の番組が急増しています。

6. 30MB以下のモバイルエピソード圧縮: インド、インドネシア、フィリピンなどのモバイルファースト地域では、エピソードのファイルサイズを小さくすることで、帯域幅の制約に対応し、リスナー体験を向上させています。

市場成長の阻害要因

1. EUのコンテンツモデレーション規制による運営コストの増加: 欧州連合(EU)の規制(EU 2024/1083)により、すべてのポッドキャストプロバイダーに明確な編集方針と迅速なテイクダウン手続きが義務付けられました。これにより、独立系クリエイターは法的審査プロセスに直面し、制作サイクルが長期化し、コンプライアンス費用が増加しています。この高いコスト基盤は、中期的にEU全体のポッドキャスト市場の成長を抑制しています。

2. 国境を越えたライセンスの断片化: 多地域ネットワークにとって、国境を越えたコンテンツライセンスの複雑さは、市場拡大の障壁となっています。

3. アフリカにおける車載インターネット普及率の低さ: サブサハラアフリカでは、車載LTEモデムが一般的ではなく、アフターマーケットのホットスポットソリューションも高価であるため、他の地域で主要な利用機会である通勤中のリスニングが制限されています。このインフラギャップは、アフリカ大陸におけるポッドキャスト市場の拡大ペースを抑制しています。

4. アプリストアの手数料体系: グローバルな独立系クリエイターにとって、アプリストアの手数料は収益性に影響を与えています。

セグメント別分析

* ジャンル別: ニュースと政治は2024年に総リスニング時間の約4分の1を占め、最大のシェアを維持しました。テクノロジー、ビジネス、金融関連の番組は最も急速に成長しており、創業者やファンドマネージャーが戦略を明確にするためにオーディオを利用しています。ジャンルの多様性は、大衆と専門家双方の聴衆にアピールすることで、ポッドキャスト市場を広げています。

* フォーマット別: インタビュー形式のシリーズは、ゲストネットワークが口コミによる配信を最小限のコストで拡大できるため、2024年のポッドキャスト市場規模の41%を占めました。ナラティブストーリーテリング、特に複数エピソードにわたる調査シリーズは、2030年まで年間30%以上で成長すると予測されています。Fraunhoferの低ビットレート空間オーディオコーデックなどの技術進歩により、ファイルサイズを小さく保ちながら没入感のあるサウンドスケープを制作できるようになりました。

* 収益モデル別: 広告は2024年の収益の約78%を支えましたが、販売ミックスは固定広告からダイナミックなプログラマティック広告へと移行しています。2つの大手プラットフォームがボーナスエピソードのマイクロペイウォールを導入したことで、サブスクリプションの利用が加速しています。金融やウェルネスといったニッチ分野では、リスナーが有料コンテンツに直接的な経済的またはライフスタイルの利益を関連付けるため、有料利用が先行しています。

* エンドユーザーセクター別: 消費者メディアとエンターテイメントは、コメディ、ライフスタイル、スポーツ番組の幅広いミックスに支えられ、2024年の収益化されたリスニングの約70%を占めました。一方、企業および法人によるポッドキャストの採用は30%のCAGRで拡大しており、組織はスライドデッキの疲労なしに微妙な情報を伝えるオーディオの能力を認識しています。

地域別分析

* 北米: 2024年には世界のポッドキャスト市場シェアの39%を維持し、成熟した広告技術とスマートスピーカーの普及に支えられています。リスナーベースが飽和状態に近づくにつれて、収益成長は価格決定力、ビデオフィードのクロスセル、およびサブスクリプションの浸透に集中しています。

* 南米: 2024年には前年比で最高のダウンロード成長を記録しました。モバイルデータ料金の低下とポルトガル語およびスペイン語シリーズのブームがリーチを拡大しました。プログラマティックインフラは北米ほど成熟していませんが、現地広告取引所が規模を拡大すれば、収益の伸びは世界平均を上回る可能性があります。

* ヨーロッパ: 言語の断片化が見られますが、2024年に導入された共通の規制枠組みにより、プラットフォームは多国籍のコンプライアンスハブを設立するよう促されています。ドイツが大陸の広告支出をリードしていますが、中東欧市場でのエンゲージメントの増加は、採用が一人当たりGDPに比例しないことを示しています。

競争環境

大手プラットフォームは2024年に垂直統合を加速させました。Amazonのオーディオ部門は複数の独立系スタジオを買収し、Appleはプレミアムポッドキャストサービスとクラウドストレージのインセンティブをバンドルしてエコシステムの定着を強化しました。これらの動きは、知的財産とリスナーデータの両方を確保し、発見アルゴリズムに対するプラットフォームの制御を強化することを目的としています。

PodcastOneやAcastのような上場専門企業は、集中と規模が両立可能であることを示しています。PodcastOneは2025会計年度の9ヶ月間で3,800万米ドルの収益を計上し、前年比22%増を達成しました。Acastの2025年第1四半期決算では、地理的多様化により純売上が30%増加したと報告されています。これらの事例は、独立系プラットフォームがクリエイターサービス、ブランドセーフティ分析、柔軟な配信契約を提供することで成長できることを証明しています。

FraunhoferのxHE-AACコーデックやDHD AudioのRM1インターフェースのような技術ベンダーも戦略的な影響力を持っています。これらのイノベーションは、クリエイターの参入障壁を下げ、リスナー体験を向上させることで、ポッドキャスト市場を拡大しています。

主要な業界リーダー

* Audible (Amazon.com Inc.)

* Apple Inc.

* Google LLC

* Storytel AB

* Spotify AB

最近の業界動向

* 2025年5月: PodXがLemonada Mediaを3,000万米ドルで買収し、北米の番組数を50以上追加しました。

* 2025年4月: Quill Podcastingが、役員がホストを務めるブランドポッドキャストの増加を強調するトレンドレポートを発表しました。

* 2025年3月: AudiochuckがThe Chernin Groupから4,000万米ドルを調達し、国際的なトゥルークライム制作に資金を供給しました。

* 2025年2月: iHeartMediaが2024年第4四半期のポッドキャスト収益が1億4,000万米ドルに達し、デジタルオーディオセグメントを押し上げたと発表しました。

これらの動向は、ポッドキャスト市場が急速に進化し、多様な収益源とコンテンツ形式を通じて成長を続けていることを示しています。

本レポートは、グローバルポッドキャスト市場の包括的な分析を提供しています。ポッドキャストは、クリエイティブなコンテンツのための音声(時に動画)メディアであり、クリエイターがエピソードをアップロードし、リスナーがモバイルデバイスやコンピューターでダウンロードして視聴するものです。

市場規模は、2024年には189.6億米ドルと推定され、2025年には314.9億米ドルに達すると予測されています。本レポートでは、2019年から2024年までの過去の市場規模データに加え、2025年から2030年までの予測を提供しています。地域別では、2025年には北米が最大の市場シェアを占めると見込まれており、予測期間(2025年~2030年)においてアジア太平洋地域が最も高い年平均成長率(CAGR)で成長すると推定されています。

市場の成長を牽引する主な要因としては、YouTubeやコネクテッドTVプラットフォームにおけるビデオポッドキャストの収益化の進展、北米でのプログラマティックオーディオ広告購入の普及率が35%を超えること、特に米国および英国のZ世代世帯におけるスマートスピーカーの採用増加が挙げられます。また、APAC地域の多国籍企業におけるブランデッドポッドキャストへの企業コミュニケーションの転換、南米全体での現地語ポッドキャストに対する需要の急増、新興アジア地域における30MB以下のモバイルエピソード圧縮によるリーチの改善も重要な推進要因となっています。

一方で、市場の成長を抑制する要因も存在します。EUにおける誤情報規制に伴うコンテンツモデレーションコストの増加、アフリカにおける車載インターネット普及率の低さがリスナー数を制限していること、国境を越えたポッドキャストライセンスにおける権利管理の断片化、そしてAppleとSpotifyのストア手数料構造が独立系クリエイターを圧迫していることなどが挙げられます。

本レポートでは、市場を多角的に分析しています。具体的には、ジャンル別(ニュース&政治、コメディ、社会&文化、トゥルークライム、スポーツ、教育、健康&ウェルネス、テクノロジー、ビジネス&金融、アート&エンターテイメント)、フォーマット別(インタビュー、会話/パネル、ソロモノローグ、ナラティブ/ストーリーテリング、ハイブリッド/実験的)、収益モデル別(広告サポート型、サブスクリプション型、クラウドファンディング&寄付、ブランデッド&企業スポンサー型)に分類しています。さらに、デバイス/アクセスポイント別(スマートフォン、コンピューター&ラップトップ、スマートスピーカー、コネクテッドTV、車載インフォテインメントシステム、ウェアラブル)、エンドユーザーセクター別(消費者メディア&エンターテイメント、教育&eラーニング機関、企業&エンタープライズ、非営利&政府機関)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東&アフリカ)にも詳細なセグメンテーション分析が行われています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されています。主要な市場プレイヤーとしては、Al Jazeera Podcasts、Quill Inc.、Pacific Content、JAR Audio、Lower Street Media Ltd.などが挙げられます。また、Audible (Amazon.com Inc.)、Apple Inc.、Google LLC、Spotify AB、Rakuten Kobo Inc.など、広範な企業プロファイルも含まれており、各社の概要、主要セグメント、財務状況、戦略情報、製品とサービス、最近の動向などが詳細に分析されています。

市場の状況を包括的に理解するため、バリュー/サプライチェーン分析、規制動向、技術動向、ポーターのファイブフォース分析、PESTEL分析、マクロ経済トレンドの影響評価、投資分析なども実施されています。将来の展望としては、市場機会と将来の展望に関するセクションが設けられており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

以上のように、本レポートはグローバルポッドキャスト市場の現状、成長要因、課題、将来の展望について、多角的な視点から詳細な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 YouTubeおよびコネクテッドTVプラットフォームにおけるビデオポッドキャストの収益化の増加

- 4.2.2 北米におけるプログラマティックオーディオ広告購入の普及率が35%を超える

- 4.2.3 Z世代の家庭、特に米国と英国におけるスマートスピーカーの採用の増加

- 4.2.4 APAC多国籍企業における企業コミュニケーションのブランドポッドキャストへの転換

- 4.2.5 南米全体での現地語ポッドキャストの需要急増

- 4.2.6 30MB未満のモバイルエピソード圧縮による新興アジアでのリーチ向上

- 4.3 市場の阻害要因

- 4.3.1 EUにおける誤情報規制の中でのコンテンツモデレーションコストの増加

- 4.3.2 アフリカにおける車載インターネット普及率の低さがリスナー数を制限

- 4.3.3 国境を越えたポッドキャストライセンスにおける権利管理の断片化

- 4.3.4 AppleおよびSpotifyストアの手数料体系が独立系クリエイターを圧迫

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 PESTEL分析

- 4.9 マクロ経済トレンドの影響評価

- 4.10 投資分析

5. 市場規模と成長予測(価値)

- 5.1 ジャンル別

- 5.1.1 ニュースと政治

- 5.1.2 コメディ

- 5.1.3 社会と文化

- 5.1.4 実録犯罪

- 5.1.5 スポーツ

- 5.1.6 教育

- 5.1.7 健康とウェルネス

- 5.1.8 テクノロジー

- 5.1.9 ビジネスと金融

- 5.1.10 芸術とエンターテイメント

- 5.2 形式別

- 5.2.1 インタビュー

- 5.2.2 会話形式 / パネル

- 5.2.3 ソロモノローグ

- 5.2.4 ナラティブ / ストーリーテリング

- 5.2.5 ハイブリッド / 実験的

- 5.3 収益モデル別

- 5.3.1 広告支援型

- 5.3.2 サブスクリプション型

- 5.3.3 クラウドファンディングと寄付

- 5.3.4 ブランドおよび企業スポンサー型

- 5.4 デバイス / アクセスポイント別

- 5.4.1 スマートフォン

- 5.4.2 コンピューターとラップトップ

- 5.4.3 スマートスピーカー

- 5.4.4 コネクテッドTV

- 5.4.5 車載インフォテインメントシステム

- 5.4.6 ウェアラブル

- 5.5 エンドユーザーセクター別

- 5.5.1 消費者向けメディアとエンターテイメント

- 5.5.2 教育およびeラーニング機関

- 5.5.3 企業および法人

- 5.5.4 非営利団体および政府機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリア

- 5.6.4.6 ニュージーランド

- 5.6.4.7 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ

6. 競合環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Audible ( Amazon.com Inc.)

- 6.4.2 Apple Inc.

- 6.4.3 Google LLC

- 6.4.4 Storytel AB

- 6.4.5 Spotify AB

- 6.4.6 楽天Kobo Inc.

- 6.4.7 Scribd Inc.

- 6.4.8 ペンギン・ランダムハウス

- 6.4.9 Bookmate

- 6.4.10 BookBeat AB

- 6.4.11 Blackstone Publishing

- 6.4.12 OverDrive Inc.

- 6.4.13 HarperCollins Publishers

- 6.4.14 Hachette Book Group

- 6.4.15 Bolinda Publishing

- 6.4.16 Dreamscape Media

- 6.4.17 Podium Publishing

- 6.4.18 RBmedia

- 6.4.19 Naxos AudioBooks

- 6.4.20 Downpour

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポッドキャストとは、インターネットを通じて配信される音声コンテンツの一種で、リスナーが好きな時に好きな場所で聴取できるオンデマンド形式のメディアを指します。その語源は、Apple社の携帯音楽プレーヤー「iPod」と「broadcast(放送)」を組み合わせた造語と言われており、2000年代初頭に登場しました。一般的には、エピソード形式で定期的に更新され、RSSフィードという技術を利用して、専用のアプリやプラットフォームを通じて購読・ダウンロードが可能です。これにより、スマートフォンやパソコン、スマートスピーカーなど様々なデバイスで手軽に楽しめます。従来のラジオ放送がリアルタイムでの聴取を基本とするのに対し、ポッドキャストはオンデマンドでいつでも再生できる点が最大の特徴であり、リスナーのライフスタイルに合わせた自由な聴取体験を提供します。

ポッドキャストには非常に多岐にわたる種類が存在します。コンテンツのジャンルとしては、ニュース解説、ビジネス、語学学習、自己啓発といった教育・教養系から、コメディ、ドラマ、著名人による対談、リスナー投稿を扱うトーク番組など、エンターテイメント性の高いものまで多岐にわたります。特定の趣味やニッチなテーマに特化した番組も多く、多様なリスナーのニーズに応えています。配信形式も、一人語り、複数人でのフリートーク、専門家との対談、朗読、サウンドドラマなど、クリエイターの表現方法によって多種多様なスタイルが存在します。配信者も個人から、既存のメディア企業、出版社、ブランド、あるいは大学や研究機関といった組織まで、非常に幅広い主体がポッドキャストを制作・配信しています。このような多様な配信主体とコンテンツの豊富さが、ポッドキャスト市場の成長を牽引する大きな要因となっています。

ポッドキャストの魅力は、その手軽さとパーソナルな体験にあります。リスナーは、通勤中や家事をしながら、あるいは運動中など、他の作業と並行して「ながら聴き」ができるため、時間を有効活用できます。また、パーソナリティの声や語り口を通じて、より親密な関係性を築きやすいという特徴もあります。これにより、特定のパーソナリティやテーマに熱心なファンがつきやすく、コミュニティ形成にも繋がりやすい傾向があります。

クリエイター側にとっても、ポッドキャストは比較的低コストで始められるメディアであり、自身の専門知識や情熱を表現する場として活用されています。既存のメディアでは取り上げられにくいニッチなテーマでも、特定のリスナー層に深く響くコンテンツを提供できるため、独自のコミュニティを構築しやすいというメリットがあります。広告収入やサブスクリプション、リスナーからの寄付など、収益化の手段も多様化しており、クリエイターが持続的に活動できる環境が整いつつあります。

近年では、音声コンテンツ市場全体の拡大に伴い、ポッドキャストの聴取者数も世界的に増加の一途を辿っています。特に日本においても、スマートフォンの普及やスマートスピーカーの浸透、そしてコロナ禍における在宅時間の増加などが相まって、ポッドキャストの利用が急速に拡大しました。大手IT企業やメディア企業もこの市場に参入し、オリジナルコンテンツの制作やプラットフォームの強化に力を入れています。これにより、今後もポッドキャストは、情報収集、学習、エンターテイメントの新たな形として、私たちの生活に深く根ざしていくことでしょう。