グローバル臨床現場診断市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

POCT診断市場レポートは、業界を製品別(血糖モニタリングキット、心血管代謝モニタリングキットなど)、プラットフォーム別(ラテラルフローアッセイなど)、検体タイプ別(血液、尿など)、購入形態別(市販、処方箋ベース)、エンドユーザー別(病院および集中治療室など)、および地域別に分類します。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポイントオブケア診断市場の概要:2030年までの動向と展望

# はじめに

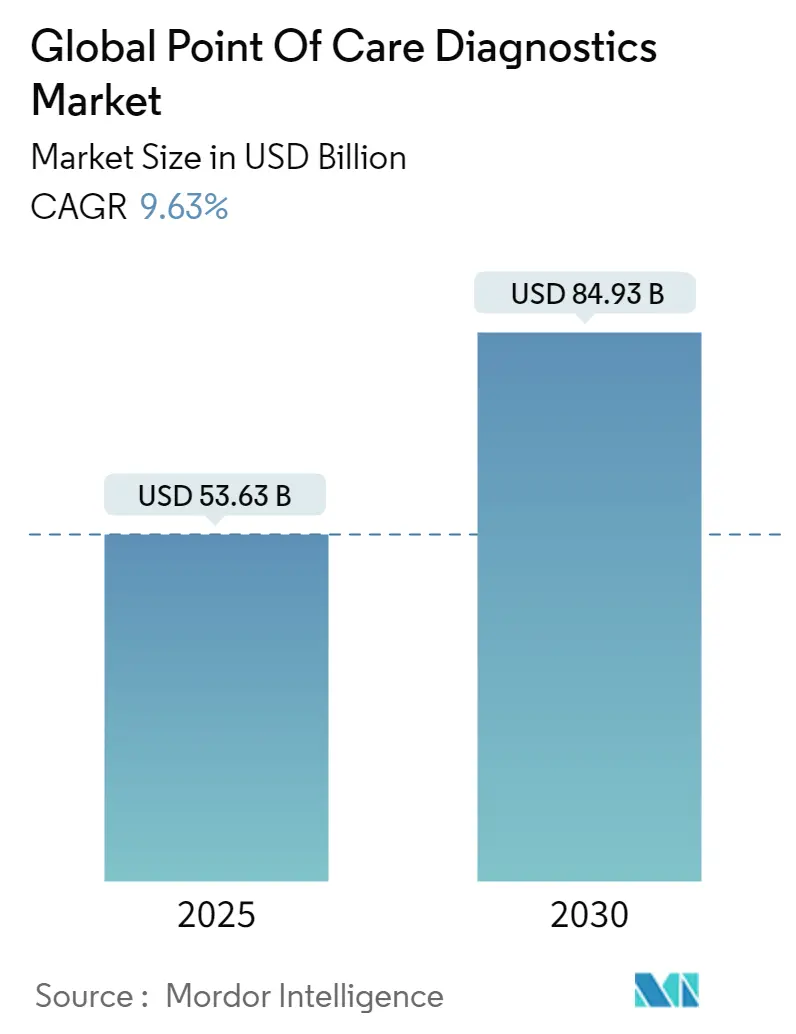

ポイントオブケア(POC)診断市場は、2025年には536.3億米ドルと推定され、2030年までに849.3億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は9.63%です。この堅調な成長は、治療までの時間を短縮し、全体的な医療費を削減する即時・患者近接検査への業界シフトを反映しています。分散型検査、小型電子機器、スマートフォン接続が、臨床現場と家庭環境の両方での採用を推進しています。

市場は、製品(血糖モニタリングキット、心臓代謝モニタリングキットなど)、プラットフォーム(ラテラルフローアッセイなど)、検体タイプ(血液、尿など)、購入方法(市販薬および処方薬)、エンドユーザー(病院および集中治療施設など)、地域別にセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。市場の集中度は低い傾向にあります。

# 主要な市場動向と洞察

成長促進要因

1. 糖尿病における血糖自己管理の標準化(CAGRへの影響:+2.1%)

持続血糖モニタリング(CGM)は、臨床現場から消費者向けウェアラブルへと移行しており、リアルタイムデータとGLP-1療法を組み合わせることで血糖コントロールを強化しています。AbbottのFreeStyle Libreポートフォリオは、GLP-1薬と併用することで、6ヶ月間でHbA1cをさらに1.5%削減する臨床的利点を示しました。RMIT大学の赤外線センサーのような非侵襲性光学技術も開発されており、指先穿刺を不要にする痛みのない常時モニタリングが、患者の服薬遵守を向上させ、糖尿病管理を支援しています。

2. 呼吸器病原体向けCLIA免除分子POCプラットフォームの急増(CAGRへの影響:+2.8%)

SARS-CoV-2、インフルエンザA/B、RSVを20分で検出するシンドロミックPCRカートリッジは、トリアージのワークフローを大きく変えています。Rocheのcobas liat quad-plexパネルは緊急使用許可(EUA)を取得し、インフルエンザ陽性患者の99%が初回受診時に治療を受けられるようになり、抗ウイルス薬治療の遅延を短縮しました。これらのデバイスをクラウドダッシュボードと連携させることで、個別の検査がネットワーク化された感染監視ノードとなり、呼吸器疾患のピークシーズンにおける病床管理を改善しています。

3. 慢性疾患および感染症の有病率の増加(CAGRへの影響:+1.7%)

世界の糖尿病患者数は2024年に5億3700万人に達し、信頼性の高い血糖自己検査ソリューションへの需要が高まっています。同時に、米国で2018年から2022年の間に80%増加した梅毒のような感染症の再流行は、迅速血清検査キットの普及を促進しています。LabcorpのFirst to Know OTC検査は、15分で自己スクリーニングできるオプションを提供し、即時のケア連携を可能にしています。これらの並行する疾病負担が、POC診断市場の持続的な成長を支えています。

4. 新規免疫測定技術に対する規制承認の増加(CAGRへの影響:+1.4%)

米国FDAは、初の家庭用梅毒抗体検査および初のPOC型C型肝炎RNA検査を承認し、診断と治療を1回の受診で完結させる将来の迅速免疫測定法の青写真を提供しました。迅速承認経路は不確実性を低減し、デバイスメーカーが抗菌薬耐性や性感染症を標的とするマルチプレックスカートリッジへの投資を促しています。

5. 技術進歩と家庭用POCデバイスの使用増加(CAGRへの影響:+2.3%)

先進国を中心に、家庭用POCデバイスの採用が世界的に増加しています。

6. 欧州における新生児スクリーニング義務化によるベッドサイドビリルビン検査の加速(CAGRへの影響:+0.4%)

欧州特有の動向ですが、他の先進地域への拡大の可能性も秘めています。

成長抑制要因

1. 製品リコール(CAGRへの影響:-1.0%)

2024年には、AbbottがFreeStyle Libre 3センサーの一部ロットで高血糖値を過剰報告する不具合を特定し、自主的な修正と一時的な市場混乱を引き起こしました。リコールの可視性は、処方医のブランド信頼に影響を与え、短期的な成長を抑制する可能性があります。

2. 厳格な規制政策と償還問題(CAGRへの影響:-1.8%)

2024年7月のLDT(Laboratory Developed Test)最終規則により、すべての体外診断薬が医療機器として再分類され、有害事象報告から市販前審査まで4年間で5段階の導入が開始されます。CLIA手数料の引き上げや人員基準の追加により、コンプライアンスコストが増加し、一方で保険者は新規マルチプレックスパネルのコード定義に遅れをとり、償還までの期間が長期化しています。

3. 米国の診療所における品質管理不遵守に対する罰則(CAGRへの影響:-0.7%)

米国特有の課題ですが、他の市場にも波及する可能性があります。

4. アフリカにおける分子カートリッジのサプライチェーンにおけるコールドチェーンのギャップ(CAGRへの影響:-0.3%)

アフリカやインフラが限られた新興市場では、分子カートリッジの輸送・保管におけるコールドチェーンの課題が残っています。しかし、ナイジェリアでの屋上ソーラー冷蔵庫の試験運用は、PCR試薬の物流を安定させる道筋を示しています。

# セグメント分析

製品別

血糖モニタリングキットは、世界の糖尿病流行に支えられ、2024年にPOC診断市場シェアの39.87%を占めました。連続センサーと接続型メーターが売上を維持し、2型糖尿病の発生率とともに着実に拡大すると予想されます。感染症検査キットは、4種類の病原体を検出する呼吸器パネルや家庭用梅毒抗体検査に牽引され、2025-2030年に10.1%のCAGRで最も急速な成長が見込まれています。FDAによるFirst to Know Syphilis Testの承認は、消費者向け感染症自己スクリーニングに対する規制当局の支持を強調し、セグメントの勢いを加速させています。

需要は多様化しており、マルチプレックス分子ストリップは細菌、ウイルス、真菌のターゲットを組み合わせ、プライマリケアクリニックが現場で鑑別診断を行えるようにしています。製品パイプラインでは、心臓トロポニン、HbA1c、CRPを同じ手のひらサイズのリーダーに適合する包括的な代謝および敗血症パネルに統合し、機器あたりの生涯価値を拡大する動きが見られます。

プラットフォーム別

ラテラルフローアッセイは、低単価と容易な流通により2024年に32.4%の収益を占めましたが、その市場シェアは徐々に分子プラットフォームに譲りつつあります。分子プラットフォームは11.8%のCAGRで最も高い成長が予測されており、この10年で市場規模が倍増すると見込まれています。これは、変異しやすいウイルスや低コピー数の病原体にとって不可欠な感度を向上させるためです。薬局ではCLIA免除の分析装置の導入が進んでいます。

メーカーは、実行時間を損なうことなく、より高いマルチプレックス密度に注力しています。QuidelOrthoのSavannaコンソールは、単一のスワブから25分でPCRグレードの精度を提供し、クリニックのサイクルタイムに匹敵します。一方、クラウド連携型分析装置は、自動結果を電子カルテに投稿し、集団レベルの抗菌薬管理ダッシュボードの肥沃な土壌を生み出しています。

検体タイプ別

血液ベースの検査は、血糖、脂質、心臓マーカー、ヘモグロビン変異体をカバーし、2024年の収益の68.15%を占めました。イノベーションは現在、毛細管微量処理と室温全血化学に集中しており、前処理を最小限に抑えています。しかし、呼吸器検体は成長の物語であり、シンドロミックパネルの拡大により、鼻腔/咽頭スワブは2030年までに10.7%のCAGRで成長します。

自己採取キットは、クリニック以外でのサンプリングを拡大しています。BDのHPVソリューションは、女性が薬局で膣検体を採取できるようにし、ハイスループットの分子スクリーニングプログラムを推進しています。同時に、SpinChipのスピンドディスクマイクロ流体技術は、指先採血から10分で定量結果を生成し、サンプリング、分析、治療の連携を強化しています。

購入方法別

OTC製品は、患者の主体性と小売クリニックの拡大を反映し、2024年に60.98%の収益シェアを占めました。チェーン薬局では、妊娠検査薬、血糖検査薬、コレステロール検査薬、迅速感染症検査薬が隣接する棚に並べられ、POC診断市場は日常的な消費者カテゴリーとなっています。しかし、処方箋キットは、分子検査の複雑性、専門家による解釈、保険適用により、11.09%のCAGRでOTC製品を上回る成長が見込まれています。

規制の変更は、かつて臨床検査であったもののOTC移行を促進しています。AbbottのLingo CGMやRocheの今後の家庭用HPV検査は、消費者向けヘルスケアと臨床診断の境界が曖昧になっていることを示しています。一方、デジタルコンパニオンアプリは、一般ユーザーの検体採取をガイドし、無効な検査を減らし、リアルタイムの疫学データセットを構築しています。

エンドユーザー別

病院および診療所は2024年の収益の47.7%を占め、即時のトリアージ価値がプレミアムカートリッジの導入を正当化しています。救急部門では、8分でトロポニンを読み取るリーダーが心筋梗塞を除外し、低リスク患者を早期に退院させることで、病床占有率を削減しています。並行して、在宅医療環境は、保険者が遠隔監視を奨励し、ブロードバンド遠隔医療の採用が進むにつれて、10.3%のCAGRで成長しています。

スマートフォンやクラウドダッシュボードとの統合により、バーチャルコーチングが可能になります。Libre RioはCGMデータをプロバイダーポータルに直接送信し、電気センサー式血液分析装置は、慢性疾患の検査値が閾値を超えた場合にリフィルプロンプトをスケジュールするなど、価値ベースの償還と連携するメカニズムを提供しています。

# 地域分析

北米は、政策イニシアチブ、堅調なベンチャー支援、早期導入型の医療システムに支えられ、2024年の収益の43.6%を占めています。LDT最終規則は投資計算を再構築し、医療機器報告に既に対応している企業は段階的な導入をスムーズに進め、競争優位性を確立しています。BDによる42億米ドルのCritical Care買収のような戦略的M&Aは、市場の統合と成長を促進しています。この地域は、技術革新と医療インフラの進歩により、今後も主要な市場シェアを維持すると予測されています。

アジア太平洋地域は、高齢化人口の増加、慢性疾患の有病率の上昇、医療費の増加、そして政府による医療アクセス改善への取り組みにより、最も急速に成長する市場として浮上しています。特に中国とインドでは、大規模な人口と未開拓の市場機会が、診断技術の需要を押し上げています。欧州は、厳格な規制環境と確立された医療システムを持ちながらも、デジタルヘルスと個別化医療への移行が市場の成長を牽引しています。ラテンアメリカ、中東、アフリカ地域も、医療インフラの改善と診断技術への投資が増加するにつれて、着実に成長すると見込まれています。

このレポートは、ポイントオブケア(POC)診断市場に関する包括的な分析を提供しています。POC診断市場は、診療所、救急車、薬局、在宅環境など、患者の近くで臨床結果を提供する使い捨て検査キット、機器、および接続されたリーダーを対象としています。具体的には、血糖モニタリング、感染症、心臓代謝、妊娠、血液学、尿検査、凝固、新興の分子フォーマットなど、幅広い分野をカバーしていますが、獣医用POC製品、スタンドアロンのデータ管理ソフトウェア、中央検査室の迅速分析装置は対象外です。

市場規模は、2025年に536.3億米ドルと評価されており、2030年までに849.3億米ドルに達すると予測されています。特にアジア太平洋地域は、2025年から2030年にかけて年平均成長率(CAGR)10.67%で最も急速な成長を遂げると見込まれています。

市場の成長を牽引する主な要因としては、糖尿病における血糖自己管理の標準化、呼吸器病原体向けCLIA免除分子POCプラットフォームの急増、慢性疾患および感染症の有病率の上昇が挙げられます。また、新規イムノアッセイ技術に対する規制承認の増加、技術進歩、在宅POCデバイスの利用拡大、欧州における新生児スクリーニング義務化も重要な推進力となっています。

一方で、製品リコール、厳格な規制政策と償還問題、米国の診療所における品質管理不遵守に対する罰則、アフリカにおける分子カートリッジのサプライチェーンにおけるコールドチェーンの課題などが、市場の成長を抑制する要因として挙げられています。

市場は、製品別(血糖モニタリングキット、感染症検査キット、心臓代謝検査キット、凝固モニタリングキット、妊娠・不妊検査キット、血液ガス・電解質・代謝物検査キット、血液学検査キット、腫瘍・がんマーカー検査キット、尿検査キット、コレステロール検査ストリップなど)、プラットフォーム別(ラテラルフローアッセイ、ディップスティック・テストストリップ、マイクロフルイディクスベースプラットフォーム、イムノアッセイ、分子診断など)、検体タイプ別(血液、尿、唾液、鼻腔・咽頭スワブ、その他)、購入方法別(OTC、処方箋ベース)、エンドユーザー別(病院・診療所、在宅医療環境、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。

製品セグメントでは、血糖モニタリングキットが2024年に市場シェアの39%を占め、市場をリードしています。在宅検査への移行は、医療の分散化、患者の嗜好、アボット社の新しいCGMのような接続デバイスによって推進されており、在宅医療環境はCAGR 10.3%で成長すると予測されています。規制面では、FDAのLDT(検査室開発検査)に関する段階的な規則が、コンプライアンス要件を増加させる一方で、承認経路を明確にし、確立された品質システムを持つ企業に有利に働き、イノベーションを加速させています。

競争環境の分析では、市場集中度、競合ベンチマーク、市場シェア分析が含まれ、Abbott Laboratories、F. Hoffmann-La Roche Ltd.、Siemens Healthineers AG、Danaher Corporationなど、主要なグローバル企業のプロファイルが提供されています。

本レポートの調査方法は、一次調査(ラボマネージャー、救急医、小売クリニックのバイヤー、POCデバイス販売業者へのインタビュー)とデスク調査(10-K提出書類、デバイス登録、貿易統計、査読付きジャーナル、WHO、OECD、企業投資家向け資料など)を組み合わせています。市場規模の算出と予測は、糖尿病の有病率、呼吸器感染症の発生率、救急部門の受診数、薬局の拡大などから需要プールを再構築するトップダウンアプローチと、サプライヤーの集計によるボトムアップアプローチを組み合わせて行われています。多変量回帰分析とパンデミックによる急増のシナリオ分析を用いて、各ドライバーが予測され、5つの地域別見通しに反映されています。データは、過去の出荷量との差異フィルター、アナリストによるピアレビュー、異常アラートを通じて検証され、毎年更新されることで、信頼性の高い情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 糖尿病における血糖自己管理の標準治療化

- 4.2.2 呼吸器病原体向けCLIA免除分子POCプラットフォームの急増

- 4.2.3 慢性疾患および感染症の有病率の上昇

- 4.2.4 新規免疫測定技術に対する規制承認数の増加

- 4.2.5 技術の進歩と家庭用POCデバイスの使用増加

- 4.2.6 欧州における新生児スクリーニング義務化によるベッドサイドビリルビン検査の加速

- 4.3 市場の阻害要因

- 4.3.1 製品のリコール

- 4.3.2 厳格な規制政策と償還問題

- 4.3.3 米国の診療所検査室における品質管理不遵守に対する罰則

- 4.3.4 アフリカにおける分子カートリッジのサプライチェーンにおけるコールドチェーンのギャップ

- 4.4 サプライチェーン分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 血糖モニタリングキット

- 5.1.2 感染症検査キット

- 5.1.3 心臓代謝(心臓マーカー)検査キット

- 5.1.4 凝固モニタリングキット

- 5.1.5 妊娠・不妊検査キット

- 5.1.6 血液ガス・電解質・代謝物検査キット

- 5.1.7 血液学検査キット

- 5.1.8 腫瘍・がんマーカー検査キット

- 5.1.9 尿検査キット

- 5.1.10 コレステロール検査ストリップ

- 5.2 プラットフォーム別

- 5.2.1 ラテラルフローアッセイ

- 5.2.2 ディップスティック&テストストリップ

- 5.2.3 マイクロ流体ベースプラットフォーム

- 5.2.4 免疫測定法(CLIA&FIA)

- 5.2.5 分子診断(PCR、INAAT)

- 5.3 検体タイプ別

- 5.3.1 血液

- 5.3.2 尿

- 5.3.3 唾液

- 5.3.4 鼻腔・咽頭スワブ

- 5.3.5 その他の検体(汗、涙、CSF)

- 5.4 購入方法別

- 5.4.1 一般用医薬品(OTC)

- 5.4.2 処方箋ベース

- 5.5 エンドユーザー別

- 5.5.1 病院・診療所

- 5.5.2 在宅医療施設

- 5.5.3 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 アボット・ラボラトリーズ

- 6.4.2 F. ホフマン・ラ・ロシュ株式会社

- 6.4.3 シーメンス・ヘルシニアーズAG

- 6.4.4 ダナハー・コーポレーション(セフィード&ベックマン・コールター)

- 6.4.5 クイデルオーソ・コーポレーション

- 6.4.6 ベクトン・ディッキンソン・アンド・カンパニー

- 6.4.7 ジョンソン・エンド・ジョンソン(ライフスキャン)

- 6.4.8 バイオメリューSA

- 6.4.9 バイオ・ラッド・ラボラトリーズ・インク

- 6.4.10 ケムバイオ・ダイアグノスティクス・インク

- 6.4.11 トリニティ・バイオテックplc

- 6.4.12 ノヴァ・バイオメディカル・コーポレーション

- 6.4.13 ワーフェン(インスツルメンテーション・ラボラトリー)

- 6.4.14 PTSダイアグノスティクス

- 6.4.15 積水ダイアグノスティクス

- 6.4.16 オラシュア・テクノロジーズ・インク

- 6.4.17 アキュバイオテック株式会社

- 6.4.18 ヘモキューAB

- 6.4.19 ラジオメーター・メディカルApS

- 6.4.20 EKFダイアグノスティクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバル臨床現場診断とは、医療施設の中央検査室で行われる検査とは異なり、患者様のいる場所、すなわち診察室、病室、救急現場、手術室、さらには在宅や遠隔地など、様々な臨床現場で迅速に検査を行い、その場で結果を得る診断方法を指します。英語ではPoint-of-Care Testing (POCT) と呼ばれ、迅速性、簡便性、携帯性、そして比較的低コストであることが大きな特徴でございます。「グローバル」という言葉は、単に地理的な広がりだけでなく、先進国から途上国まで、多様な医療環境における診断アクセスの向上や、国際的な標準化、連携の重要性を示唆しております。これにより、医療提供の迅速化と効率化が図られ、患者様の治療方針決定に貢献いたします。

この診断方法には多岐にわたる種類がございます。検査対象によって分類すると、まず感染症診断が挙げられます。インフルエンザ、COVID-19、HIV、マラリア、デング熱などの迅速検査キットは、感染拡大防止や早期治療開始に不可欠でございます。次に、心疾患マーカーの測定も重要です。心筋梗塞の診断に用いられるトロポニンや、心不全の指標となるBNPなどの検査は、救急医療現場で迅速な判断を可能にします。糖尿病管理においては、血糖値やHbA1cの測定が日常的に行われ、患者様自身による自己管理にも活用されております。その他、血液凝固能を評価するPT/INR検査、妊娠検査、排卵検査、薬物乱用スクリーニング、電解質や血液ガス分析なども臨床現場診断の重要な分野でございます。技術プラットフォームの観点からは、免疫クロマトグラフィー法を用いたラテラルフローイムノアッセイが広く普及しているほか、PCRなどの核酸増幅検査(NAAT)、バイオセンサー技術、マイクロ流体デバイス、デジタルイメージングを活用した診断システムなども開発・実用化が進んでおります。

グローバル臨床現場診断の用途は非常に広範でございます。最も重要なのは、迅速な診断と治療開始を可能にすることです。救急医療や集中治療の現場では、一刻を争う状況で患者様の状態を把握し、適切な処置を行うために不可欠でございます。また、感染症の初期診断においては、迅速な検査結果に基づいて患者様の隔離や治療を開始することで、感染拡大の防止に大きく貢献いたします。医療アクセスの向上も重要な用途の一つです。遠隔地や途上国、災害地域など、中央検査室へのアクセスが困難な場所でも、その場で診断が行えるため、医療の空白地帯を埋める役割を果たします。慢性疾患の管理においても、糖尿病や心疾患の患者様が自宅で自己検査を行うことで、病状のモニタリングや生活習慣の改善に役立てられます。手術前の血液凝固能の確認や、薬剤選択の最適化のための遺伝子検査など、個別化医療の推進にも寄与し、公衆衛生の観点からは、大規模なスクリーニングや疫学調査にも活用されております。

関連技術の進化が、グローバル臨床現場診断の発展を強力に後押ししております。マイクロ流体技術は、微量のサンプルで多項目を同時に測定することを可能にし、デバイスの小型化に貢献しております。バイオセンサー技術は、電気化学、光学、圧電などの原理を用いて、高感度かつ高選択的な検出を実現し、診断の精度を高めております。ナノテクノロジーの応用は、検出感度のさらなる向上とデバイスの小型化を可能にし、より高性能な診断機器の開発につながっております。近年では、人工知能(AI)と機械学習が画像解析やデータ解釈の自動化、診断支援に活用され、診断の客観性と効率性を向上させております。IoT(モノのインターネット)とクラウドコンピューティングは、検査結果の自動送信、データ管理、遠隔医療との連携を可能にし、医療情報の共有と活用を促進しております。スマートフォンとの連携も進んでおり、専用アプリケーションを通じて結果表示やデータ管理、さらには遠隔診断支援が行えるようになっております。将来的には、CRISPRなどのゲノム編集技術が、高精度かつ迅速な遺伝子診断に応用される可能性も秘めております。

市場背景を見ると、グローバル臨床現場診断市場は近年、著しい成長を遂げております。この成長の主な要因としては、世界的な高齢化社会の進展とそれに伴う慢性疾患患者の増加が挙げられます。また、COVID-19パンデミックは、感染症の迅速診断の重要性を改めて浮き彫りにし、POCT製品への需要を爆発的に増加させました。医療費抑制の圧力が高まる中で、中央検査室に比べて効率的でコストを抑えられるPOCTへの期待も高まっております。医療アクセスの地域格差是正の必要性や、予防医療、個別化医療への関心の高まりも市場拡大を後押ししております。さらに、技術革新による診断性能の向上とコストダウンが、製品の普及を促進しております。一方で、課題も存在します。中央検査室の検査と比較した際の精度と信頼性の確保、各国の規制当局による承認プロセスの複雑さ、医療従事者への適切なトレーニングと検査の標準化、データセキュリティとプライバシーの保護、そしてコストと保険償還の問題などが挙げられます。

将来展望としては、グローバル臨床現場診断はさらなる進化を遂げると予測されております。デバイスの小型化・高機能化は継続し、ウェアラブルデバイスや家庭用診断機器の普及が加速するでしょう。一つのデバイスで複数のマーカーを同時に測定できる多項目同時測定技術の発展は、より包括的な診断を可能にします。血液以外のサンプル、例えば唾液、尿、汗、呼気などを用いた非侵襲的検査の開発も進み、患者様の負担軽減に貢献するでしょう。AIとの融合は、診断精度の向上だけでなく、個別化医療の推進において重要な役割を担います。遠隔医療やデジタルヘルスとの連携はさらに強化され、リアルタイムモニタリングや遠隔診断支援が日常的なものとなるでしょう。途上国においては、低コストで堅牢なデバイスの開発が、医療アクセスの改善に不可欠となります。予防医療への貢献も期待されており、早期発見や個々人に合わせた健康管理のパーソナライズが進むことで、人々の健康寿命の延伸に寄与するでしょう。しかし、これらの進展には、倫理的・法的課題への対応、異なるシステム間のデータ統合、国際的な標準化の推進といった課題を克服していく必要がございます。グローバル臨床現場診断は、未来の医療を形作る上で不可欠な要素として、その重要性を増していくことと存じます。