POCT血糖検査市場の市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

POCT血糖検査市場レポートは、業界を製品タイプ別(ランセットおよび穿刺器具、ストリップ、測定器)、検査部位別(指先、代替部位検査)、エンドユーザー別(専門診断センター、病院・診療所、在宅医療、その他)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポイントオブケア血糖検査市場の概要

本レポートは、ポイントオブケア(POC)血糖検査市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。この市場は、製品タイプ(ランセットおよびランシングデバイス、ストリップ、メーター)、検査部位(指先、代替部位検査)、エンドユーザー(専門診断センター、病院・クリニック、在宅医療環境、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。

市場規模と成長予測

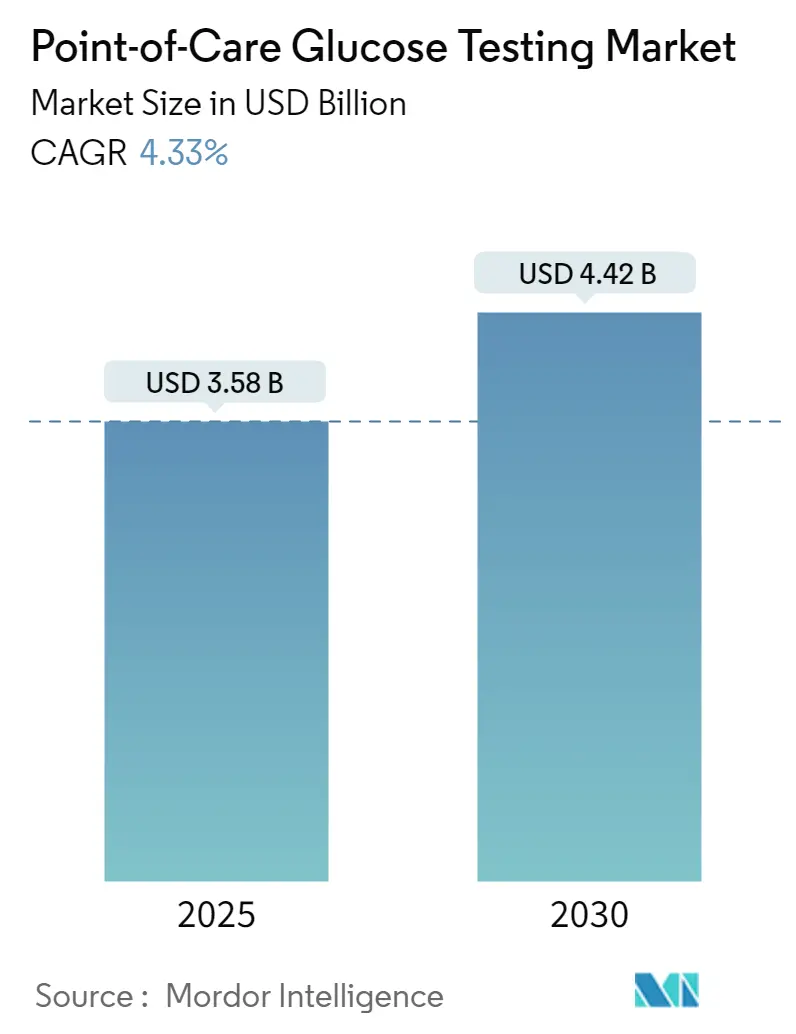

ポイントオブケア血糖検査市場は、2025年には35.8億米ドルに達し、2030年には44.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.33%です。この成長は、糖尿病有病率の急増によって大きく牽引されています。世界の糖尿病患者数は、2021年の5億3,700万人から2045年には7億8,300万人に増加すると見込まれています。また、電子カルテ(EMR)対応メーターの普及、市販(OTC)連続血糖測定器(CGM)の急速な浸透、および政府による積極的なスクリーニングイニシアチブも市場の勢いを維持しています。既存の主要企業は、ネットワーク接続機能を組み込むことで市場シェアを維持し、専門企業はデジタルヘルスとの統合によって市場を活性化させています。地域別では、アジア太平洋地域が最も速い成長を示しており、中国とインドにおける医療インフラの拡大と早期診断の進展により、6.56%のCAGRで成長すると予測されています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはランシングデバイスとストリップがPOC血糖検査市場シェアの61.51%を占めましたが、連続センサーおよびフラッシュセンサーは2030年までに4.98%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には2型糖尿病が84.50%を占めて優位でしたが、1型糖尿病は2030年までに6.07%のCAGRで最も速い成長を記録すると予想されています。

* エンドユーザー別: 2024年には病院とクリニックがPOC血糖検査市場規模の54.35%を占めましたが、在宅医療環境は5.67%のCAGRで拡大しています。

* 処方モード別: 2024年には処方箋デバイスが69.54%を占めましたが、OTCチャネルはFDAが初のOTC CGMを承認したことにより、6.45%のCAGRで成長すると予測されています。

世界のポイントオブケア血糖検査市場のトレンドと洞察(促進要因)

市場の成長を促進する主要な要因とその影響は以下の通りです。

1. 米国病院におけるEMR対応ネットワーク型血糖測定器の台頭: 接続性標準の向上により、病院は測定値をEMRに自動アップロードする血糖測定器の導入を進めています。これにより、文書化エラーが61%削減され、インスリン投与の精度が37%向上しています。ロシュのcobas pulseプラットフォームは、AndroidベースのアプリとセキュアなWi-Fiを統合することで、臨床意思決定を加速し、看護師の事務作業時間を28%削減しています。リアルタイム伝送は重度の低血糖イベントを42%削減し、大規模病院システムが従来のメーターを一括契約で置き換える動きを促しています。この要因は、北米を中心に欧州にも波及し、中期的(3~4年)にCAGRに約+1.2%の影響を与えると予測されています。

2. CLIA免除ストリップフリー測定器による周術期低血糖の低減: 外来手術センターでは、数秒で血糖値を提供し、麻酔干渉に耐えるストリップフリーバイオセンサープラットフォームが採用されています。新しいCLIA免除は、高度な光学センサーをカバーしており、施設が複雑な検証プロトコルなしでデバイスを導入できるようになり、スタッフのトレーニング時間と手術室のワークフロー中断を削減しています。この要因は、北米と欧州を中心に短期的(2年以内)にCAGRに約+0.8%の影響を与えると予測されています。

3. 政府のスクリーニングによる低コストメーターの需要促進: カナダのBill C-64のようなユニバーサルカバレッジ法は、検査ストリップとメーターに資金を割り当て、サービスが行き届いていない地域でのアクセスを拡大しています。WHOが2024年にHbA1cポイントオブケア検査を体外診断薬の事前認定リストに含めたことは、低所得国全体での大量入札をすでに導き、費用対効果の高いメーカーの販売量を拡大しています。この要因は、アジア太平洋、中東、アフリカを中心に中期的(3~4年)にCAGRに約+1.0%の影響を与えると予測されています。

4. Bluetoothメーターとデジタル治療法のバンドルによる買い替え促進: デジタル治療法とBluetoothメーターのバンドルは、デバイスの買い替えを促進しています。この要因は、北米と欧州での早期採用を伴い、グローバルに中期的(3~4年)にCAGRに約+0.9%の影響を与えると予測されています。

5. 感染管理プロトコルによる使い捨て安全ランセットの採用促進: CDCのガイドラインは、指先穿刺デバイスの共有を禁止しており、病院は血液媒介病原体のリスクを軽減する自動無効化機能付きの使い捨てランセットに移行しています。COVID-19パンデミック中に採用が急増し、施設が感染管理指標を購入評価基準に組み込むことで、高価格帯のランセットの販売量が増加しています。この要因は、グローバルに短期的(2年以内)にCAGRに約+0.5%の影響を与えると予測されています。

市場の抑制要因

市場の成長を抑制する要因とその影響は以下の通りです。

1. 精度関連のリコールによる病院入札の遅延: 2024年9月にアボットがFreeStyle Libre 3センサーをリコールしたように、製品リコールはしばしば入札プロセスを6~9ヶ月間凍結させ、臨床医の信頼を損ないます。査読付き評価では、FDA承認メーターの46%がISO 15197:2013の精度目標を達成していないことが判明し、管理者は再注文前に追加の検証を行うようになっています。この要因は、グローバル、特に北米と欧州で短期的(2年以内)にCAGRに約-0.7%の影響を与えると予測されています。

2. 新興国における専門的支援の必要性と血糖モニタリングに関する認識不足: アジアやアフリカの多くの農村地域では、診断された患者の25%未満しか定期的な自己検査を行っていません。これは主に、糖尿病教育プログラムの不足とプライマリケア資源の不足によるものです。WHOの東南アジア地域レビューは、構造的なギャップを強調しており、この地域には2億4,600万人の糖尿病患者がいますが、多くのプライマリ施設で必須の診断薬が利用できず、採用の可能性を制限しています。この要因は、アジア太平洋、中東、アフリカ、南米を中心に中期的(3~4年)にCAGRに約-0.9%の影響を与えると予測されています。

セグメント別分析

製品タイプ別: 連続センサーが従来の検査を革新

連続センサーとフラッシュセンサーは、POC血糖検査市場を従来のストリップベースの断続的な検査から転換させています。2024年にはランシングデバイスとストリップがPOC血糖検査市場規模の61.51%を占めていましたが、プロバイダーがより豊富な血糖プロファイルを求めるにつれて、センサーの出荷量は4.98%のCAGRで拡大しています。DexcomのG7は、FDA承認CGMの中で最高の平均絶対相対差(MARD)8.2%を記録し、入院患者と外来患者の両方でセンサーが処方リストに含まれるようになっています。一方、ロシュは新しい酵素化学を通じてストリップの精度を高め、ネイティブEMR接続と組み合わせることで、従来のメーターの関連性を維持しています。

臨床性能が購入決定を左右します。病院はセンサーの予測アラート機能を重視しており、これは差し迫った低血糖または高血糖を検出し、プロトコルに基づいた介入を促します。対照的に、新興市場では、初期費用が低く、信頼性の高い償還があるため、ストリップが引き続き好まれています。メーカーは、ストリップメーターにオプションのBluetoothモジュールをバンドルしたハイブリッドキットを提供することで、手頃な価格を維持しつつアップグレードパスを構築しています。この相互作用により、地域間で多様な製品ミックスが維持され、単一技術による支配を防ぎながら、患者の選択肢を広げています。

アプリケーション別: 1型糖尿病が最も速い成長

2型糖尿病患者群が検査量の大部分を占め、2024年にはストリップとセンサーの全売上の84.50%を占めました。しかし、1型糖尿病アプリケーション向けのPOC血糖検査市場シェアは、リアルタイムセンサー入力に依存する自動インスリン送達システムによって、より急速に成長しています。メドトロニックのMiniMed 780Gは、Simplera Sync使い捨てセンサーと組み合わせることで、2025年1月にCEマークを取得し、キャリブレーションフリーでの使用が可能となり、欧州での小児患者への採用を促進しています。

妊娠糖尿病モニタリングは、絶対額では小さいものの、厳格な血糖管理が新生児合併症を軽減するため、政策的に重視されています。ADAの2025年ケア基準は、産科チームに対し、妊娠中の頻繁なPOCモニタリングを採用するよう指示しており、出生前電子記録と同期する直感的なメーターの需要を促進しています。ベンダーは、色分けされたトレンドインジケーターやスケジュールされたリマインダーアラームなどの機能で対応し、時間的制約のある臨床シナリオでの遵守を強化しています。

エンドユーザー別: 在宅医療環境がイノベーションを牽引

2024年の収益の54.35%は病院とクリニックが占め、院内血糖測定、集中治療室の監視、術前スクリーニングにネットワーク型メーターを活用しています。COVID-19は、最小侵襲性センサーへの関心を加速させ、看護師が繰り返し病室に入ることなく測定値を取得できるようにしました。施設がスタッフの作業負荷と検体処理エラーの削減をベンチマークとするにつれて、採用は継続しています。

在宅医療ユーザーは、5.67%のCAGRで最も急速に成長しているコホートです。FDAが2024年6月にアボットのLibre Rioおよび一般消費者向けLingoセンサーのOTC販売を承認したことにより、インスリン依存患者以外の適格性が拡大しました。スマートフォンダッシュボードとクラウド配信コーチングと組み合わせることで、在宅ユーザーは長期データを医師と共有でき、遠隔モニタリングを奨励する支払いプログラムと連携しています。ベンダーはさらに、センサー、ランセット、AIガイドフィードバックをバンドルしたサブスクリプションモデルを販売し、デバイス収益を継続的なサービス収益源に変えています。

処方モード別: OTC成長がアクセスを変革

臨床医の監督要件と従来の償還構造により、処方箋デバイスは依然として世界のユニットの69.54%を占めています。病院や内分泌専門医は、併存疾患やユーザーの器用さに基づいてメーターの選択を調整できる能力を重視しています。

しかし、OTCチャネルは状況を変えつつあります。2024年3月に承認されたDexcomのSteloセンサーは、これまでブティックのウェルネストラッカーに頼っていた非インスリン使用者をターゲットにしており、医師の診察なしで医療グレードの精度を提供します。アナリストは、小売業者が血圧計やパルスオキシメーターと並んでセンサーを在庫するようになり、薬局が分散型診断ハブとして位置付けられることで、CGMの採用が大幅に加速し、市場規模が拡大すると予測しています。この変化は、従来の医療システムへのアクセスが限られている地域や、予防的健康管理に関心のある層にとって特に重要です。

地域別: 北米がイノベーションを牽引

北米は、技術革新、強力な償還政策、そして糖尿病の有病率の高さにより、世界のCGM市場を支配し続けています。米国では、メディケアと主要な民間保険会社がCGMをカバーしており、患者のアクセスを大幅に向上させています。カナダもまた、州レベルでの償還プログラムの拡大により、CGMの普及が進んでいます。

ヨーロッパでは、英国のNHSがタイプ1糖尿病患者へのCGM提供を拡大し、ドイツやフランスなどの国々も償還範囲を広げています。しかし、償還政策の断片化と医療予算の制約が、一部の地域での普及を妨げています。

アジア太平洋地域は、糖尿病患者数の増加と医療インフラの改善により、最も急速に成長している市場です。中国とインドは、巨大な人口と経済成長を背景に、CGMメーカーにとって重要なターゲット市場となっています。しかし、償還の欠如とデバイスのコストが、依然として普及の大きな障壁となっています。

ラテンアメリカ、中東、アフリカでは、CGMの採用はまだ初期段階にありますが、糖尿病の意識向上と医療投資の増加により、将来的な成長が期待されています。特に、都市部の中間層の間で、自己管理型医療ソリューションへの関心が高まっています。

主要企業と競争環境

CGM市場は、少数の大手企業によって支配されており、継続的なイノベーションと戦略的パートナーシップを通じて競争優位性を維持しています。

Dexcomは、G7やSteloなどの革新的な製品で市場をリードしており、ユーザーフレンドリーなデザインと優れた精度で知られています。同社は、非インスリン使用者向けのOTC市場への参入により、市場リーチを拡大しています。

Abbott Laboratoriesは、FreeStyle LibreシリーズでDexcomの主要な競合相手であり、フラッシュグルコースモニタリング(FGM)技術により、より手頃な価格で使いやすいソリューションを提供しています。Libre 3は、小型化とリアルタイムデータ提供により、市場での地位を強化しています。

Medtronicは、インスリンポンプと統合されたCGMシステムを提供しており、特にタイプ1糖尿病患者向けの包括的なソリューションに注力しています。Guardian Connectシステムは、予測低血糖アラートなどの高度な機能を提供します。

Senseonics Holdingsは、植込み型CGMシステムであるEversense E3でニッチ市場を開拓しています。このシステムは、最長6ヶ月間使用可能であり、長期的なモニタリングを求めるユーザーにアピールしています。

新興企業もまた、AIを活用したデータ分析、より小型で目立たないセンサー、非侵襲的技術の開発を通じて、市場に参入しようとしています。これらの企業は、特定のユーザーセグメントや未開拓の市場ニーズに対応することで、競争環境を活性化させています。

市場の課題と機会

CGM市場は大きな成長を遂げていますが、いくつかの課題に直面しています。デバイスのコストは、特に償還が不十分な地域において、依然として大きな障壁です。また、医療従事者と患者の双方に対する教育の必要性も、普及を妨げる要因となっています。データの過負荷と、そのデータを効果的に解釈し、行動に移す方法に関するガイダンスの欠如も、課題の一つです。

しかし、これらの課題は同時に機会でもあります。技術の進歩により、デバイスはより手頃な価格になり、より使いやすくなるでしょう。AIと機械学習の統合は、パーソナライズされた洞察と予測分析を提供し、ユーザーがより効果的に血糖値を管理できるよう支援します。遠隔医療とデジタルヘルスプラットフォームの台頭は、CGMデータの共有と解釈を容易にし、医療提供者と患者間の連携を強化します。

結論

世界のCGM市場は、糖尿病管理のパラダイムシフトを象徴しています。技術革新、償還政策の改善、そしてOTCチャネルの拡大により、CGMはますます多くの人々にとってアクセスしやすくなっています。主要企業は、製品の差別化と市場リーチの拡大を通じて競争を繰り広げており、新興企業は革新的なソリューションで市場に挑戦しています。課題は残るものの、CGMは糖尿病患者の生活の質を向上させ、医療システム全体の効率を高める上で、今後も重要な役割を果たすでしょう。この市場は、予防的健康管理とパーソナライズされた医療の未来を形作る上で、中心的な存在であり続けると予想されます。

このレポートは、グローバルなポイントオブケア(POC)血糖検査市場に関する詳細な分析を提供しています。POC血糖検査は、入院患者の血糖値を即座に測定し、血糖変動に対する迅速な治療決定を可能にする重要なツールとして広く利用されています。

市場は2025年に35.8億米ドルと評価されており、2030年までに44.2億米ドルに達すると予測されており、着実な成長が見込まれています。

市場の成長を牽引する主な要因としては、政府や組織による戦略的イニシアチブの増加、妊娠率の上昇、および糖尿病の有病率の増加が挙げられます。これらの要因が、血糖モニタリングの需要を高めています。一方で、新興国における専門的な支援の必要性や血糖モニタリングに関する意識の低さが、市場の成長を抑制する要因となっています。市場の競争環境は、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)によって評価されています。

市場は複数のセグメントに細分化されています。

製品タイプ別では、ランセットおよびランシングデバイス、ストリップ、メーターが含まれます。特に、連続血糖センサー(CGM)およびフラッシュ血糖センサーは、病院や在宅利用者によるリアルタイムモニタリングへの移行に伴い、年平均成長率(CAGR)4.98%で最も急速に成長しているセグメントです。

検査部位別では、指先での検査と代替部位での検査に分けられます。

エンドユーザー別では、専門診断センター、病院・診療所、在宅医療環境、その他に分類されます。

地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ(GCC、南アフリカなど)、南米(ブラジル、アルゼンチンなど)に広範に区分され、各地域の市場規模が分析されています。

市場指標としては、1型糖尿病および2型糖尿病の人口が考慮されています。

競争環境では、Abbott、F. Hoffmann-La Roche Ltd、LifeScan IP Holdings, LLC、Ascensia Diabetes Care Holdings AG、Nipro Medical Corporationなど、主要な市場プレイヤーの企業プロファイルが詳細に分析されています。

将来のトレンドと機会として、OTC(市販)チャネルの成長が注目されています。2024年の小売CGMのFDA承認を受けて、OTCデバイスは2030年までに6.45%のCAGRで進展すると予測されています。また、病院においては、EMR(電子医療記録)対応メーターの重要性が増しており、これにより文書化エラーが61%削減され、インスリン投与の精度が37%向上し、入院患者の転帰改善に貢献しています。

本レポートは、これらのセグメントごとの市場規模(米ドル)を提供し、市場の全体像、主要な推進要因と抑制要因、競争環境、そして将来の機会とトレンドを包括的に把握することを目的としています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 推進要因

- 4.2.1 政府および組織による戦略的イニシアチブの増加

- 4.2.2 妊娠率の上昇と糖尿病の有病率

- 4.3 阻害要因

- 4.3.1 専門的な支援の必要性と新興国における血糖モニタリングに関する意識の欠如

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

- 5.1 製品タイプ別

- 5.1.1 ランセットおよび穿刺器具

- 5.1.2 ストリップ

- 5.1.3 メーター

- 5.2 検査部位別

- 5.2.1 指先

- 5.2.2 代替部位検査

- 5.3 エンドユーザー別

- 5.3.1 専門診断センター

- 5.3.2 病院および診療所

- 5.3.3 在宅医療施設

- 5.3.4 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 市場指標

- 6.1 1型糖尿病人口

- 6.2 2型糖尿病人口

7. 競争環境

- 7.1 企業プロフィール

- 7.1.1 アボット

- 7.1.2 F. ホフマン・ラ・ロシュ社

- 7.1.3 ライフスキャン IP ホールディングス, LLC

- 7.1.4 トリビディア・ヘルス, Inc.

- 7.1.5 アセンシア・ダイアベティス・ケア・ホールディングス AG

- 7.1.6 アコン・ラボラトリーズ Inc.

- 7.1.7 アコン・ラボラトリーズ, Inc.

- 7.1.8 ニプロ医療株式会社

- 7.1.9 プロディジー・ダイアベティス・ケア, LLC

- 7.1.10 EKF ダイアグノスティクス・ホールディングス plc

- *リストは網羅的ではありません

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

POCT血糖検査は、Point of Care Testing(臨床現場即時検査)の一環として、患者さんの傍らで迅速に血糖値を測定する検査手法を指します。中央検査室に検体を送付して結果を待つ従来の検査とは異なり、診察室、病棟、救急現場、あるいは患者さん自身の自宅など、医療が必要とされるその場で検査が完結し、即座に結果が得られる点が最大の特徴です。これにより、医師は迅速な診断や治療方針の決定が可能となり、患者さんは検査結果を待つ時間の短縮や、よりタイムリーな医療介入を受けられるというメリットがあります。特に糖尿病の管理においては、血糖値の変動に即座に対応することが重要であり、POCT血糖検査はその中核を担っています。

POCT血糖検査にはいくつかの種類があります。最も広く普及しているのは、糖尿病患者さんが自宅で日常的に血糖値を測定する「自己血糖測定器(SMBG: Self-Monitoring Blood Glucose)」です。これは、指先から微量の血液を採取し、専用のセンサーチップを挿入した測定器で血糖値を測るもので、電気化学式が主流です。測定器は小型で持ち運びやすく、データ管理機能やスマートフォンアプリとの連携機能を備えたものも増えています。次に、医療機関内で使用されるPOCT血糖測定器があります。これらは、病院の病棟、外来、救急外来、手術室、集中治療室(ICU)などで用いられ、より高い精度と信頼性が求められます。多検体処理能力や、病院の電子カルテシステムとのデータ連携機能を持つ製品も多く、医療従事者が迅速かつ正確に患者さんの血糖状態を把握するために不可欠です。また、厳密にはPOCTとは異なりますが、患者さんの傍らでリアルタイムに血糖情報を提供する「持続血糖測定器(CGM: Continuous Glucose Monitoring)」も関連技術として重要です。これは皮下に挿入したセンサーで組織間液中のグルコース濃度を連続的に測定し、リアルタイムで血糖変動を把握できるため、低血糖や高血糖のリスクを早期に察知し、よりきめ細やかな血糖管理を可能にします。

POCT血糖検査の用途は多岐にわたります。最も主要な用途は、糖尿病患者さんの血糖コントロールです。SMBGは、インスリン注射量の調整、食事療法や運動療法の効果確認、低血糖や高血糖の早期発見と対処に不可欠です。医療機関では、救急医療において意識障害の原因が低血糖性昏睡であるかどうかの迅速な鑑別、緊急手術時の血糖管理、集中治療室における重症患者さんの厳密な血糖管理(高血糖は予後悪化につながるため)、周術期の血糖変動モニタリングなどに活用されます。また、妊娠糖尿病の管理や、災害医療のような限られたリソース下での迅速な検査にもその価値を発揮します。これらの場面でPOCT血糖検査がなければ、診断や治療の遅れが生じ、患者さんの生命予後やQOLに重大な影響を及ぼす可能性があります。

関連技術としては、まず「センサー技術」が挙げられます。現在のPOCT血糖測定器の多くは、グルコースオキシダーゼやグルコースデヒドロゲナーゼといった酵素と電極を組み合わせた電気化学式センサーを採用しており、血液中のグルコース濃度を電流の変化として検出します。また、患者さんの負担を軽減するための「微量採血技術」も進化しており、より細い穿刺針や、ごく少量の血液で測定可能なデバイスが開発されています。測定された血糖データを効率的に管理・活用するための「データ管理・連携技術」も重要です。BluetoothやWi-Fiを介してスマートフォンやPCにデータを転送し、クラウド上で管理したり、電子カルテシステムと連携させたりすることで、患者さん自身や医療従事者が血糖変動の傾向を把握しやすくなっています。さらに、将来的な技術として期待されているのが「非侵襲型血糖測定」です。これは、涙液、汗、呼気、皮膚の光学的特性などを利用して、採血せずに血糖値を測定しようとするもので、スマートウォッチなどのウェアラブルデバイスへの搭載が研究されていますが、実用化にはまだ精度や安定性の面で多くの課題が残されています。

POCT血糖検査の市場背景を見ると、世界的な糖尿病患者数の増加と高齢化社会の進展が、市場拡大の主要な牽引役となっています。生活習慣病の増加に伴い、予防医療や個別化医療への関心が高まり、患者さん自身の健康管理への意識も向上しています。また、医療費抑制の観点から、効率的で迅速な検査の需要も高まっています。主要なプレイヤーとしては、ロシュ・ダイアグノスティックス、アボット、ジョンソン・エンド・ジョンソン、メドトロニック、テルモ、アークレイなどが挙げられ、各社が技術革新と製品開発を競っています。一方で、市場には課題も存在します。測定器の精度と信頼性の維持、コスト、患者さんへの適切な教育、データプライバシーとセキュリティの確保、そして保険償還制度などが挙げられます。特に、自己血糖測定器の精度は患者さんの治療方針に直結するため、高い品質管理が求められます。

将来展望としては、まず「非侵襲型血糖測定の実用化」が最大のブレークスルーとして期待されています。これが実現すれば、採血の痛みや手間から解放され、より多くの人々が気軽に血糖値をモニタリングできるようになるでしょう。次に、「AI・IoTとの融合」が挙げられます。血糖データだけでなく、食事内容、運動量、睡眠時間といったライフログデータを統合的に分析し、AIが個別化された治療アドバイスや血糖変動の予測モデルを提供することで、よりパーソナライズされた糖尿病管理が可能になります。これは遠隔医療やオンライン診療の発展にも大きく貢献するでしょう。さらに、「多項目同時測定」の進化も期待されます。血糖値だけでなく、ケトン体や乳酸など、他の重要なバイオマーカーも同時に測定できるデバイスが登場することで、より包括的な病態把握が可能になります。デバイスの「小型化・高機能化」も進み、より使いやすく、持ち運びやすい製品が開発されるとともに、自動インスリン投与システム(人工膵臓)との連携も一層強化されるでしょう。最終的には、POCT血糖検査は糖尿病の予防医療にも貢献し、糖尿病予備群の早期発見と生活習慣改善支援を通じて、社会全体の健康寿命延伸に寄与していくことが期待されています。