ポイントオブケア分子診断市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

迅速検査分子診断市場レポートは、製品・サービス(アッセイ・キット、機器・分析装置、ソフトウェア・デジタルサービス)別、アプリケーション(感染症、腫瘍学など)別、テクノロジー(PCR、遺伝子シーケンシングなど)別、エンドユーザー(病院、在宅医療など)別、および地域(北米、ヨーロッパ、アジア太平洋など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

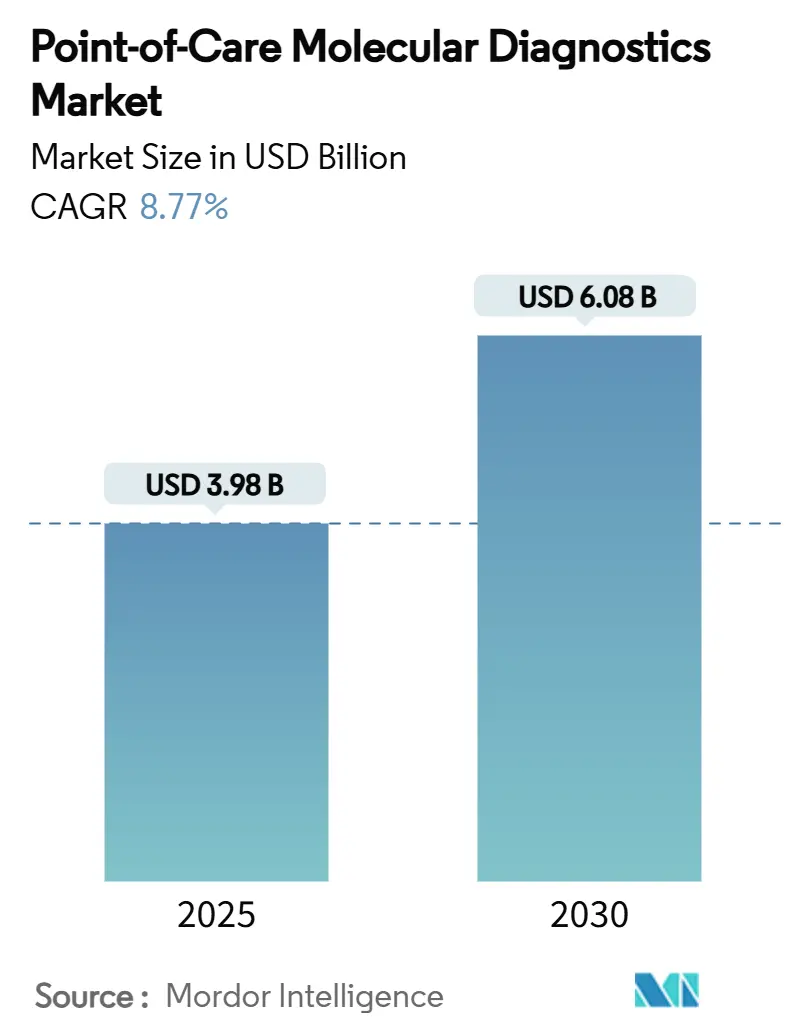

ポイントオブケア分子診断市場は、2025年には39.8億米ドルと評価され、2030年には60.8億米ドルに達すると予測されており、2025年から2030年にかけて8.77%の年平均成長率(CAGR)で成長する見込みです。この市場は、集中型検査室から、ベッドサイドで30分以内にPCRレベルの感度を提供する小型プラットフォームへの移行を背景に、堅調な成長を遂げています。

市場概要と主要なポイント

* 市場規模と成長率:

* 2025年の市場規模:39.8億米ドル

* 2030年の市場規模:60.8億米ドル

* 2025年から2030年のCAGR:8.77%

* 地域別:

* 最も成長が速い市場:アジア太平洋地域(2025-2030年で13%のCAGR)

* 最大の市場:北米(2024年の市場シェア43%)

* 市場集中度: 中程度

主要な成長要因としては、呼吸器系、消化器系、性感染症、腫瘍学における検査メニューの拡大、診断レジリエンスへの強力な公共投資、そしてクラウドベースのデータ管理の迅速な統合が挙げられます。これにより、臨床医は結果をほぼ瞬時に取得、解釈、アーカイブできるようになりました。北米は、広範な導入基盤、早期の規制承認、比較的予測可能な支払い制度により、最大の地域貢献者であり続けています。一方、アジア太平洋地域は、中国とインドが抗菌薬適正使用と精密腫瘍学を支援するための分散型検査に投資しているため、量的な成長を牽引しています。

しかし、償還の不確実性、検査室開発検査(LDT)に対する規制遵守コストの増加、試薬流通のためのコールドチェーンインフラのギャップが、特に熱帯地域や資源が限られた地域での普及を遅らせる可能性があります。

主要なレポートのポイント:

* 用途別: 感染症が2024年の市場シェアの31.5%を占め、腫瘍学は2030年までに12.1%のCAGRで成長すると予測されています。

* 技術別: RT-PCRが2024年の市場規模の65.4%を占め、等温化学は2025年から2030年にかけて10.9%の最速CAGRを記録すると予想されています。

* 製品・サービス別: 検査薬およびキットが2024年の市場規模の57%を占め、機器は予測期間中に11.7%のCAGRで拡大すると予測されています。

* エンドユーザー別: 病院が2024年の市場規模の42.7%を占め、在宅医療環境は2030年までに6.1%のCAGRで進展しています。

市場のトレンドと洞察(成長要因)

1. 分散型および迅速な呼吸器感染症検査の需要増加:

20分未満で結果が出る呼吸器パネルの普及により、救急部門の待ち時間が短縮され、経験的薬物使用が減少し、不必要な入院が抑制されています。ポイントオブケア分子診断の結果は、ほとんどの症例で治療計画を変更し、抗菌薬適正使用を改善し、入院期間を短縮します。HL7やFHIRを介した電子カルテへのデータ連携により、感染管理チームはほぼリアルタイムで状況を把握できるようになりました。これらの明確な運用上の利点は、インフルエンザやコロナウイルス流行期におけるカートリッジ使用量の増加を促し、メーカーに安定した経常収益をもたらしています。

2. POC分子診断導入に対する政府およびプログラムによる支援:

米国国立衛生研究所(NIH)のポイントオブケア技術研究ネットワークは、2024年に腫瘍学、感染症、慢性疾患モニタリングにおけるプロトタイプ開発を加速するため、6つの資金提供を公募しました。米国食品医薬品局(FDA)は2024年6月に初のポイントオブケアC型肝炎RNA検査の承認を与え、数百万人の慢性感染者が同日診断・治療を受けられるようになりました。欧州や日本でも同様の取り組みが、将来の感染症発生に対する医療システムの準備を強化するためのプラットフォーム導入に複数年予算を割り当てています。予測可能な公共部門の支援は、一時的ではなく構造的な需要曲線を示唆しており、市場で競争する企業にとって資本計画を改善します。

3. 腫瘍学および抗菌薬適正使用(AMS)における新アプリケーションを可能にする技術進歩:

地域ベースの迅速な次世代シーケンシングにより、578件の固形腫瘍症例における結果判明までの期間が中央値で3営業日に短縮され、腫瘍医はより早期にバイオマーカーの洞察を得て、標的療法を導くことができるようになりました。CRISPR強化型ループ媒介等温増幅(LAMP)は、45分未満で耐性遺伝子を検出し、臨床医が最初の診察時に抗生物質選択を調整することを可能にします。ARPA-H POSEIDONプログラムは、30種類以上の固形腫瘍を検出できる呼気および尿ベースの在宅多癌スクリーニングに資金を提供し、ステージI疾患の早期発見を約束しています。これらのモダリティは、従来の病原体パネルを超えて、高価値の精密医療へとポイントオブケア分子診断市場を拡大しています。

4. 非伝統的な環境へのPOC MDxの拡大:

薬局、緊急治療センター、職場クリニックでは、最小限の手作業で操作できる小型カートリッジリーダーが導入され、地域社会でのアクセスが拡大しています。リアルタイムのクラウドダッシュボードは、分散された施設全体で品質管理のフラグを監督する検査技師に警告し、結果のアーカイブを一元化します。スマートフォンと同期する家庭用リーダーは、患者がクリニックを訪れることなくウイルス量を検査したり、治療抵抗性を監視したりすることを可能にし、遠隔医療モデルと連携し、医療システムの負担を軽減します。

市場のトレンドと洞察(阻害要因)

1. 断片化された不確実な償還制度:

中央検査室向けに設計されたコーディングフレームワークは、必ずしも患者近接型プラットフォームに適用されるわけではなく、医療提供者は支払い率について不確実性を抱えています。2024年のFDAによる検査室開発検査(LDT)に対する執行裁量の段階的廃止決定は、ベンダーが公平な償還を求めてロビー活動を行う中で、新たなコンプライアンスおよび文書化コストを課しています。腫瘍学および多癌早期発見パネルは、規制承認が遅れるため、臨床的利益が明らかであるにもかかわらず、さらに大きな不確実性に直面し、普及を遅らせています。

2. 熱帯の低所得地域における凍結乾燥試薬のコールドチェーンギャップ:

多くの酵素は30℃を超えると分解するため、継続的な冷蔵が不安定な赤道直下の市場での流通が複雑になります。ワックスコーティングされた凍結乾燥ペレットはポリメラーゼを保護し、周囲条件下で数ヶ月間安定性を維持します。FINDの推定によると、低・中所得国では結核、B型肝炎、HIVに関して年間6360万件のポイントオブケア検査が必要とされています。この可能性を実現するには、一貫したサプライチェーン、手頃な価格での調達、およびコールド輸送なしで使用するための新しい化学物質の検証能力が依然として重要です。

セグメント分析

1. 用途別:感染症の優位性と腫瘍学の成長

感染症は2024年の収益の31.5%を占め、呼吸器系、消化器系、性感染症の病原体パネルが即座の治療指針を提供することで支えられています。腫瘍学検査は12.1%のCAGRで進展しており、バイオマーカーの迅速な結果判明が標的療法までの時間を短縮するという証拠が増えていることが推進力となっています。ポイントオブケア分子診断市場は、同じハードウェアで実行できる血液学、出生前、内分泌パネルによって、季節変動を平準化し、さらなる回復力を得ています。

2. 技術別:PCRの優位性と新興代替技術

RT-PCR法は、医師の根強い信頼、広範な規制の前例、およびサーマルサイクラーの小型化の成功により、2024年の収益の65.4%を生み出しました。分析感度を損なうことなく、サイクル時間は約15分に短縮されました。ループ媒介増幅(LAMP)やリコンビナーゼポリメラーゼ増幅などの等温化学は、一定温度で核酸を増幅するため、精密な加熱ブロックが不要で、電力要件も低減されます。

3. 製品・サービス別:検査薬が収益を牽引し、機器が成長を加速

検査薬およびキットは、すべての検査が使い捨てカートリッジを消費するため、2024年の収益の57%を占めました。この消耗品の流れは、予測可能なキャッシュフローを提供し、メニュー拡張のための研究開発資金となります。機器は1回限りの購入ですが、その後の検査薬の継続的な販売を可能にすることで、市場の成長を加速させます。2024年には、機器の販売が全体の収益の43%を占めました。

4. エンドユーザー別:病院と診療所が市場をリード

病院と診療所は、ポイントオブケア分子診断の主要なエンドユーザーであり、2024年の収益の60%以上を占めました。これは、これらの施設が患者のアクセスポイントとして機能し、迅速な診断と治療決定の必要性が高まっているためです。緊急治療室や集中治療室での迅速な結果の必要性も、このセグメントの成長を後押ししています。遠隔地やリソースが限られた地域では、移動診療所や地域保健センターが、アクセスを拡大し、診断のギャップを埋める上で重要な役割を果たしています。

5. 地域別:北米が優位を保ち、アジア太平洋地域が成長を牽引

北米は、確立された医療インフラ、有利な償還政策、および主要な市場プレーヤーの存在により、2024年のポイントオブケア分子診断市場を支配しました。しかし、アジア太平洋地域は、医療支出の増加、慢性疾患の有病率の上昇、および医療アクセスの改善への注力により、最も急速に成長している地域として浮上しています。特に中国とインドは、大規模な人口と未開拓の市場機会により、大きな成長潜在力を示しています。

ポイントオブケア分子診断薬(POC-MDx)市場に関する本レポートは、市場の定義、範囲、調査方法、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望を詳細に分析しています。

市場の定義と範囲

本調査におけるPOC-MDx市場は、患者の近くで核酸(PCR、LAMP、INAATなど)を増幅または検出するカートリッジまたはチップベースのシステムおよび関連アッセイと定義されます。これらは、検体を中央検査室に送ることなく、2時間以内に実用的な結果を提供するものです。目視で読み取るラテラルフローイムノアッセイや、中央検査室のみに設置される大型ベンチトップ型分子分析装置は本調査の対象外です。

市場の動向

市場の成長を牽引する主な要因としては、分散型かつ迅速な呼吸器感染症検査への需要増加が挙げられます。また、POC分子診断薬の導入に対する政府およびプログラムによる支援も重要です。オンコロジーや抗菌薬適正使用といった新たなアプリケーションを可能にする技術的進歩、診療所や小売薬局などの非伝統的な環境へのPOC MDxの拡大も進んでいます。特に米国では、CLIA免除のマルチプレックスPCRプラットフォームが診療所で広く採用されており、アジアでは微細流体カートリッジの革新がオンコロジー遺伝子パネルの普及を促進しています。

一方で、市場の成長を阻害する要因には、償還制度の断片化と不確実性、高い規制および移行コストがあります。熱帯の低所得地域における凍結乾燥試薬のコールドチェーンの課題や、等温核酸増幅検査(INAAT)における偽陽性の可能性に対する臨床医の懐疑心も、採用を遅らせる一因となっています。

その他、規制動向、技術動向、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場規模と成長予測

本レポートでは、製品・サービス別(アッセイ・キット、機器・分析装置、ソフトウェア・デジタルサービス)、用途別(感染症、オンコロジー、血液学、出生前・新生児検査、内分泌学、薬理ゲノミクス・コンパニオン診断、その他)、技術別(PCRベース、INAAT、その他)、エンドユーザー別(病院、在宅医療、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に市場規模と成長予測が示されています。

主要な洞察として、ポイントオブケア分子診断薬市場は2030年までに60.8億米ドルに達すると予測されています。2024年現在、RT-PCR技術が市場の65.4%を占め、長年の臨床的信頼と広範な規制実績により優位に立っています。アジア太平洋地域は、中国とインドにおける医療投資の増加、高い感染症負担、精密オンコロジープログラムの拡大により、2025年から2030年にかけて年平均成長率(CAGR)13.0%で最も急速な成長が見込まれています。感染症以外の分野では、迅速なバイオマーカー検査が治療選択を加速させることから、オンコロジーアッセイがCAGR 12.1%で最も速く拡大しています。償還問題は、近接検査の支払い率の変動やコーディングシステムの進化により不確実性を生み出し、明確な臨床的利点があるにもかかわらず、プロバイダーの投資を遅らせる要因となっています。しかし、2024年6月にFDAが初のポイントオブケアC型肝炎RNA検査を承認したことは、単一の受診で診断と治療を可能にし、分散型医療への規制支援を示す重要なマイルストーンとなっています。

競争環境

市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。主要企業には、Abbott、F. Hoffmann-La Roche Ltd、Danaher、Thermo Fisher Scientific Inc.、BioMérieux SA、Siemens Healthineers AG、Becton, Dickinson and Company、Hologic Inc.、Qiagen N.V.、QuidelOrtho Corporationなどが含まれ、各社のグローバルおよび市場レベルの概要、主要事業セグメント、財務状況、製品・サービス、最近の動向がプロファイルされています。

市場機会と将来展望

本レポートでは、市場における未開拓分野(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会と展望が提示されています。

調査方法論の信頼性

Mordor Intelligenceの調査方法論は、市場定義、セグメンテーション、詳細な一次・二次調査、市場規模予測、データ検証プロセスに基づいています。特に、Mordor Intelligenceのモデルは毎年更新され、均一な通貨換算を適用し、非分子アッセイを除外することで、安定した信頼性の高いベースラインを提供しています。他社の予測と比較しても、Mordor Intelligenceの2025年の市場規模予測39.8億米ドルは、異なるスコープや価格設定を調整した場合、積極的なシナリオと保守的なシナリオの中間に位置し、意思決定者にとってバランスの取れた透明性の高い出発点を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 分散型および迅速な呼吸器感染症検査に対する需要の増加

- 4.2.2 POC分子診断の導入に対する政府およびプログラムによる支援

- 4.2.3 新しいアプリケーション(例:腫瘍学、抗菌薬適正使用)を可能にする技術的進歩

- 4.2.4 POC MDxの非伝統的な環境(例:診療所、小売薬局)への拡大

- 4.2.5 米国の診療所におけるCLIA免除マルチプレックスPCRプラットフォームの採用

- 4.2.6 アジアにおける腫瘍遺伝子パネルを促進するマイクロ流体カートリッジの革新

-

4.3 市場の阻害要因

- 4.3.1 断片的で不確実な償還状況

- 4.3.2 高い規制および移行コスト

- 4.3.3 熱帯の低所得地域における凍結乾燥試薬のコールドチェーンのギャップ

- 4.3.4 等温核酸増幅検査(NAAT)における偽陽性による臨床医の懐疑心

- 4.4 規制の見通し

- 4.5 技術的な見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額/数量)

-

5.1 製品・サービス別

- 5.1.1 アッセイ&キット

- 5.1.2 機器・分析装置

- 5.1.3 ソフトウェア&デジタルサービス

-

5.2 用途別

- 5.2.1 感染症

- 5.2.2 腫瘍学

- 5.2.3 血液学

- 5.2.4 出生前・新生児検査

- 5.2.5 内分泌学

- 5.2.6 薬理ゲノミクス&コンパニオン診断

- 5.2.7 その他の用途

-

5.3 技術別

- 5.3.1 PCRベース

- 5.3.2 INAAT

- 5.3.3 その他の技術

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 在宅医療

- 5.4.3 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランキング、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.4.1 アボット

- 6.4.2 F. ホフマン・ラ・ロシュ株式会社

- 6.4.3 ダナハー

- 6.4.4 サーモフィッシャーサイエンティフィック株式会社

- 6.4.5 バイオメリューSA

- 6.4.6 シーメンス・ヘルシニアーズAG

- 6.4.7 ベクトン・ディッキンソン・アンド・カンパニー

- 6.4.8 ホロジック株式会社

- 6.4.9 キアゲンN.V.

- 6.4.10 クイデルオーソ・コーポレーション

- 6.4.11 ビスビー・メディカル株式会社

- 6.4.12 オラシュア・テクノロジーズ株式会社

- 6.4.13 メリディアン・バイオサイエンス株式会社

- 6.4.14 コー・ダイアグノスティクス株式会社

- 6.4.15 ファイザー株式会社

- 6.4.16 T2 バイオシステムズ株式会社

- 6.4.17 ジェネドライブplc

- 6.4.18 ビンクス・ヘルス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポイントオブケア分子診断は、患者さんの傍らで、迅速かつ簡便に遺伝子や核酸、あるいは特定のタンパク質などの分子マーカーを検出する診断技術の総称でございます。従来の診断では、検体を中央検査室に輸送し、専門の機器と技術者によって分析されるため、結果が出るまでに時間を要することが一般的でした。これに対し、ポイントオブケア分子診断は、診療所、救急外来、病棟、さらには災害現場や自宅といった、医療が必要とされるその場で診断を完結させることを目指しております。これにより、迅速な診断結果に基づいたタイムリーな治療介入や、感染症の拡大防止、医療資源の効率的な活用が可能となります。高感度かつ高特異性な分子レベルでの検出を、簡便な操作で実現することがその最大の特長でございます。

この診断技術にはいくつかの種類がございます。最も広く用いられているのは、核酸増幅技術(NAAT)に基づくもので、特に等温核酸増幅法が注目されております。代表的なものとしては、LAMP(Loop-mediated Isothermal Amplification)法やRPA(Recombinase Polymerase Amplification)法などがあり、これらはPCR(Polymerase Chain Reaction)のように温度サイクルを必要とせず、一定の温度で核酸を増幅できるため、装置の小型化と操作の簡便化が図られております。これにより、中央検査室のPCRに匹敵する高い感度と特異性を保ちつつ、数十分で結果を得ることが可能となりました。また、次世代シーケンサー(NGS)の小型化も進んでおり、将来的にはより広範な遺伝子情報をその場で解析できるようになる可能性を秘めております。さらに、抗原・抗体反応を利用した免疫学的検出法もポイントオブケア診断の一翼を担っておりますが、分子診断の文脈では核酸や特定のタンパク質の直接検出に焦点が当てられます。

ポイントオブケア分子診断の用途は多岐にわたります。最も顕著なのは感染症診断の分野でございます。インフルエンザウイルス、RSウイルス、HIV、結核菌、そして新型コロナウイルス感染症(COVID-19)などの病原体を、患者さんの来院時に迅速に特定することで、適切な治療の早期開始、感染拡大の抑制、そして抗生物質の不適切な使用の削減に貢献いたします。また、がん診断や個別化医療においても重要な役割を担います。特定の遺伝子変異(例:EGFR変異、KRAS変異)を迅速に検出することで、患者さん一人ひとりに最適な分子標的薬の選択を支援し、治療効果の最大化を図ります。さらに、薬剤感受性試験への応用により、抗生物質耐性菌の迅速な特定が可能となり、適切な抗菌薬の選択に役立ちます。救急医療や災害医療といった、限られた時間とリソースの中で迅速な判断が求められる状況においても、その価値は非常に高いものとなります。

関連する技術としては、まずマイクロ流体技術が挙げられます。これは、微細な流路内で検体処理、反応、検出といった一連のプロセスを統合するもので、診断デバイスの小型化、自動化、多項目同時検出を可能にします。次に、バイオセンサー技術は、電気化学的、光学的、あるいは圧電的な原理を用いて、微量の分子マーカーを高感度で検出する基盤となります。ナノテクノロジーの進展は、検出感度のさらなる向上や、多項目同時検出の実現に寄与しております。また、診断結果の解析や診断支援、さらにはデバイスの自動制御には、人工知能(AI)や機械学習が不可欠な技術となっております。クラウドコンピューティングやIoT(Internet of Things)技術は、診断結果のリアルタイム共有、遠隔監視、大規模なデータ管理を可能にし、分散型医療システムとの連携を強化いたします。

市場背景としましては、近年、ポイントオブケア分子診断市場は急速な成長を遂げております。特に、COVID-19パンデミックは、迅速かつ分散型の診断ニーズを劇的に高め、この技術の普及を大きく加速させました。高齢化社会における医療費の抑制と医療効率化の必要性、個別化医療の進展、そして医療アクセスが限られる地域での診断機会の提供といった要因も、市場成長の強力な推進力となっております。一方で、課題も存在いたします。診断デバイスのコスト、保険償還の枠組み、規制当局による承認プロセス、そして診断結果の標準化と品質管理の確保は、今後の普及に向けた重要な課題でございます。また、医療従事者への適切なトレーニングや、診断データのセキュリティとプライバシー保護も、継続的に取り組むべきテーマでございます。

将来展望としましては、ポイントオブケア分子診断はさらなる進化を遂げると予想されます。デバイスの小型化と多機能化は一層進み、スマートフォンとの連携や、将来的にはウェアラブルデバイスへの統合も視野に入ってまいります。これにより、患者さん自身が自宅で簡便に検査を行い、その結果を医療機関と共有する「自己検査」の普及が期待されます。また、唾液や尿、汗といった非侵襲的な検体からの診断技術の開発も進み、患者さんの負担軽減に貢献するでしょう。AIとの融合は、診断の自動化と精度向上を促進し、個々の患者さんに最適化された治療提案を可能にします。遠隔医療や分散型医療システムの中核を担う技術として、医療アクセスの向上、特にへき地や途上国における感染症対策や公衆衛生の改善に大きく貢献することが期待されております。予防医療へのシフトが進む中で、疾患の早期発見やリスク評価にも活用され、人々の健康寿命の延伸に寄与する可能性を秘めております。