POS端末市場規模:シェア、成長動向、予測分析 (2025年~2030年)

POS端末市場は、決済受付方法(接触型、非接触型)、POSタイプ(固定型POSシステム、モバイル/ポータブルPOSシステム)、コンポーネント(ハードウェア、ソフトウェア、サービス)、展開モード(クラウドベース、オンプレミス)、エンドユーザー産業(小売、ホスピタリティ、ヘルスケアなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

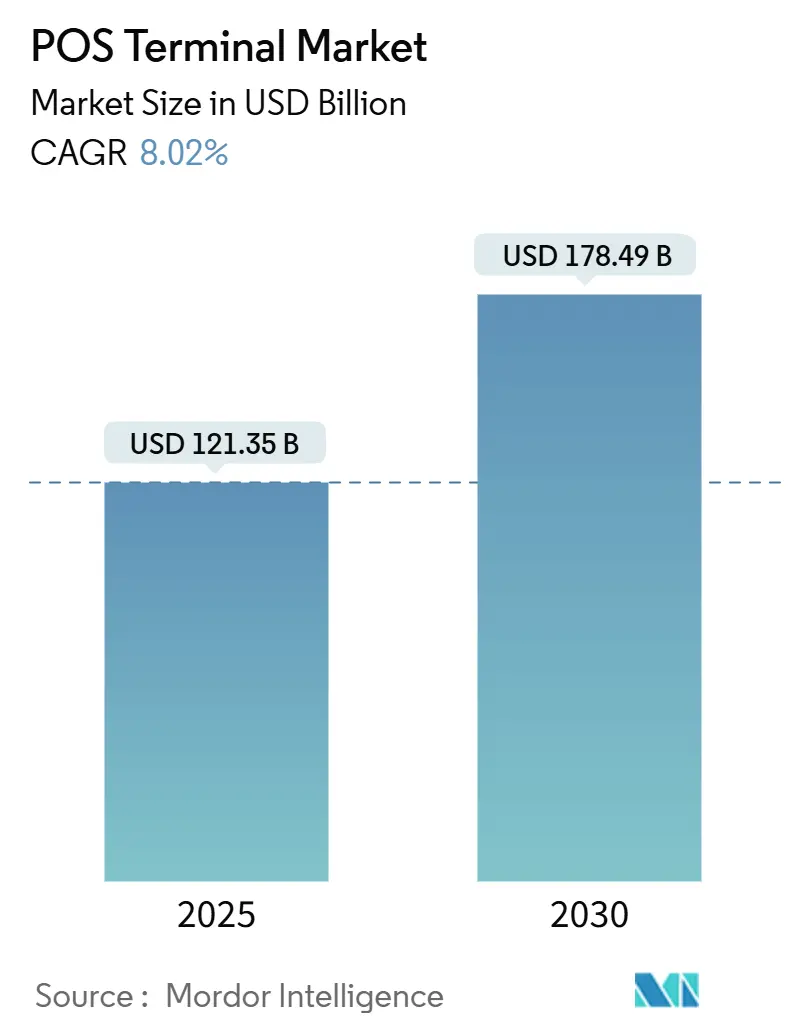

POSターミナル市場は、2025年には1,213億5,000万米ドル、2030年には1,784億9,000万米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)8.02%で成長する見込みです。この成長は、小売業者が従来のレジを、決済受付機能に加えて在庫管理、顧客管理、コンプライアンス管理を統合したクラウド対応の分析駆動型システムに置き換えていることに起因しています。非接触型決済機能、生体認証、人工知能(AI)の導入により、POSターミナル市場は単なる取引処理を超え、リアルタイムのビジネスインテリジェンスを提供する方向へと進化しています。

半導体部品のサプライチェーンにおける圧力はハードウェアの生産を制約し続けていますが、ソフトウェアのサブスクリプションモデルやハイブリッド展開モデルが、ハードウェアのボトルネックにもかかわらず導入を促進しています。オムニチャネル決済、規制遵守、低い総所有コスト(TCO)を組み合わせることができるベンダーは、小売、ホスピタリティ、ヘルスケア、交通機関といった幅広い分野で増加する需要を獲得する上で有利な立場にあります。

主要なレポートのポイント

* 決済方法別: 2024年には接触型ターミナルがPOSターミナル市場シェアの71%を占めましたが、非接触型ソリューションは2030年までに14.9%のCAGRで拡大すると予測されています。

* POSタイプ別: 2024年には固定型POSシステムがPOSターミナル市場規模の54%を維持しましたが、モバイル/ポータブルPOSは2030年までに12.8%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年にはハードウェアが収益の63%を占めましたが、ソフトウェアは2025年から2030年にかけて11.5%のCAGRで最も急速に成長する要素です。

* 展開モード別: 2024年にはオンプレミスシステムがPOSターミナル市場規模の61%を占めましたが、クラウドプラットフォームは13.6%のCAGRで上昇すると予測されています。

* エンドユーザー産業別: 2024年には小売業がPOSターミナル市場シェアの35%を占めましたが、ヘルスケア分野が2030年までに14.1%のCAGRで将来の拡大を牽引すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が収益をリードしましたが、南米は2030年までに10.4%のCAGRで最も急速な地域成長を示すと予測されています。

世界のPOSターミナル市場のトレンドと洞察

市場の成長要因(Drivers)

1. 小売部門での採用拡大(CAGRへの影響度: 2.1%):

小売業者は現在、店舗とオンライン取引を連携させるユニファイドコマースプラットフォームを導入しており、これにより15~20%の効率向上と40%のレジ待ち時間短縮を実現しています。POSターミナルと連携した在庫管理は、リアルタイムの在庫可視化を可能にし、品切れを30%、過剰在庫コストを25%削減します。中小規模の小売業者も、従来のレジを避け、エンタープライズグレードのクラウドシステムを採用しており、特にアジア太平洋地域では小売POSの導入が世界平均の1.5倍のペースで進んでいます。この傾向は、決済、プロモーション、フルフィルメント機能を統合したターミナルへの需要を強化しています。

2. クラウドベースPOSプラットフォームの採用増加(CAGRへの影響度: 1.8%):

2025年の新規導入の73%をクラウドソリューションが占めており、特に中小企業では設備投資(CAPEX)を運用費(OPEX)に転換する動きが顕著です。継続的なソフトウェアアップデートにより、ターミナルの寿命は従来のシステムと比較して最大60%延長され、変化する財政規則への迅速な対応が可能になります。ホスピタリティ事業者は、クラウドPOSを使用したリアルタイムのメニューおよびテーブル管理により、平均客単価が12~18%向上すると報告しています。

3. 非接触型およびモバイル決済の需要加速(CAGRへの影響度: 1.6%):

現在、世界の対面決済の3分の2以上が非接触型で行われ、スマートフォンのユーザーの90%がデジタルウォレットを利用しています。小売業者の83%が、2025年にターミナルを更新する主な理由としてNFC機能を挙げています。この変化は、セルフサービスキオスクやテーブルサイドチェックアウトなど、新しい店舗レイアウトを可能にし、フロアの生産性を向上させます。

4. POSデータと高度な分析・CRMの統合(CAGRへの影響度: 1.3%):

エンタープライズ小売業者の65%は、新しいシステムを調達する際に決済機能よりも分析機能を優先しています。POSターミナル市場に組み込まれたAI強化ソフトウェアは、予測補充を通じて在庫コストを20~30%、品切れを25~35%削減します。リアルタイムのバスケットデータに基づいた動的なオファーは、平均取引額を最大25%増加させます。

5. 財政化および電子請求書発行義務の規制推進(CAGRへの影響度: 0.9%):

ヨーロッパやラテンアメリカにおける財政化および電子請求書発行の義務化は、企業に迅速なハードウェアまたはソフトウェアのアップグレードを促しています。

6. 「POS-as-a-Service」サブスクリプションモデルによる設備投資の削減(CAGRへの影響度: 0.7%):

このモデルは、特に新興市場において、設備投資を削減し、中小企業がエンタープライズグレードのPOS機能にアクセスしやすくすることで、市場の成長に貢献しています。

市場の制約(Restraints)

1. データセキュリティとサイバー詐欺の懸念(CAGRへの影響度: -1.2%):

2024年の詐欺未遂件数が37%増加したことで、POS環境への監視が強化されています。モバイルPOSは無線リンクを通じて攻撃対象領域を広げ、コンプライアンスと監視のために加盟店あたり年間18,000~25,000米ドルのセキュリティ費用を必要とします。ハードウェアの更新サイクルが進化する脅威に追いつかず、ソフトウェアパッチが必要なギャップが生じ、パフォーマンスが低下する可能性があります。

2. ハードウェアの信頼性とメンテナンスコストの問題(CAGRへの影響度: -0.9%):

年間維持費は総所有コストに15~20%上乗せされ、高稼働環境では故障率がベンチマークを30~40%上回ります。ITスタッフが不足している中小企業では、1件あたり4~6時間のダウンタイムが発生し、大企業と比較して2倍の遅延が生じます。プリンター、スキャナー、センサーが単一ユニットに統合されることで複雑さが増し、故障箇所が多岐にわたります。

3. 地域ごとの決済標準の断片化(CAGRへの影響度: -0.8%):

地域ごとの決済標準の断片化は、特に越境取引を行う加盟店にとって課題となり、グローバルな展開を複雑にしています。

4. 半導体サプライチェーンの変動性(CAGRへの影響度: -0.7%):

マイクロコントローラーを中心とした半導体サプライチェーンの脆弱性は、ハードウェア中心のベンダーに大きな影響を与え、市場の成長を阻害する要因となっています。

セグメント分析

* 決済方法別:非接触型決済の急増がインフラを再構築

接触型デバイスは2024年にPOSターミナル市場シェアの71%を維持しましたが、非接触型ソリューションは2030年までに14.9%のCAGRで拡大しています。非接触型対応ハードウェアのPOSターミナル市場規模は急速に拡大する見込みで、2025年の導入の78%がNFCを含むとされています。消費者の選好は明確で、特に25米ドル以下の購入では51%以上が定期的にタップ&ゴーカードやウォレットを選択しています。

* POSタイプ別:モバイルの柔軟性が業務変革を推進

固定型ユニットは2024年にPOSターミナル市場規模の54%を占めていますが、モバイルシステムは12.8%のCAGRで加速しています。ハンドヘルドデバイスを導入する小売チェーンは、レジ待ち時間の28%短縮と従業員生産性の15~20%向上を報告しています。ヘルスケア分野では、ベッドサイド決済デバイスが請求遅延を最大35%削減し、回収率を25%向上させています。

* コンポーネント別:ソフトウェアの革新がハードウェアの成長を上回る

ハードウェアは2024年に収益の63%を占めましたが、ソフトウェアは加盟店がより豊富な機能を追求するにつれて11.5%のCAGRで成長しています。需要を予測するAIモジュールは、在庫オーバーヘッドを最大30%削減します。モジュール式アプリマーケットプレイスにより、ユーザーは物理的なユニットを交換することなく機能を拡張でき、ハードウェアの寿命を40~60%延ばすことができます。

* 展開モード別:クラウドプラットフォームがアクセシビリティを再定義

オンプレミス型導入は2024年に61%のシェアを維持していますが、クラウド型導入は年間13.6%で成長すると予測されています。サブスクリプションモデルへの移行は、初期費用を最大70%削減し、中小企業にエンタープライズグレードの機能を提供します。ホテルでは、クラウドPOSがフロントデスク、ダイニング、アメニティを統合することで25~30%の効率向上を報告しています。

* エンドユーザー産業別:ヘルスケアが成長リーダーとして台頭

小売業は2024年にPOSターミナル市場シェアの35%を維持しましたが、ヘルスケア分野は病院が決済を電子患者記録と統合するにつれて14.1%のCAGRで拡大しています。合理化された保険確認とコンプライアンスに準拠した請求ワークフローは、エラー率を30~35%削減し、回収率を25%向上させます。

地域分析

* アジア太平洋地域は、キャッシュレス経済を推進する政府のキャンペーンとモバイルファーストの消費者文化に牽引され、POSターミナル市場をリードしています。中国、日本、韓国が高い取引量を供給する一方、インドとシンガポールはそれぞれ「デジタル・インディア」と「スマート・ネイション」イニシアチブの下で急速に成長しています。

* 南米は、2030年までに10.4%のCAGRが予測される最も急速に成長している地域です。ブラジルは、ターミナルメーカーとStoneやPagseguroのようなデジタルアクワイアラーとの提携を通じて勢いを増しています。

* 北米は、非接触型決済とAI駆動型分析の早期採用を通じて規模を維持しています。米国だけで、2025年には291億1,000万米ドルのPOSセグメントを占めました。

* ヨーロッパは、義務的な財政化の推進により進展しており、スペインのVerifactuの導入が交換需要の主要な引き金となっています。

* 中東およびアフリカは、スマートフォンの普及と都市化が交差する地域で高い成長の可能性を秘めていますが、インフラの制約が農村部での普及を遅らせています。

競合状況

POSターミナル市場は、Ingenico、Verifone、PAX Technologyを中心に中程度の集中度を維持していますが、ハードウェアのコモディティ化はソフトウェア主導の挑戦者に新たな機会をもたらしています。従来のベンダーは現在、Androidベースのタブレットと厳選されたアプリストアをバンドルし、利益率と関連性を維持しようとしています。

Verifoneは、次世代デバイスを補完するコネクテッドサービスに重点を置いており、その戦略的な転換を示しています。ZCS(Zhongcheng Smart)のようなニッチな専門企業は、新興市場で大量の取引を処理するために垂直方向の専門性を活用し、カスタマイズされたサービスレイヤーの戦略を検証しています。生体認証のイノベーターは、カードメーカーと協力して指紋センサーをカードに組み込むことで、認証がポータブルなフォームファクターに移行し、従来のターミナルが脇役となる未来を示唆しています。

サプライチェーンの脆弱性、特にマイクロコントローラーに関しては、収益構成がハードウェアマージンよりもプラットフォーム料金に傾いているベンダーに有利に働きます。SaaS(Software-as-a-Service)価格設定も、加盟店の参入障壁を下げ、導入基盤の拡大を強化しています。Global PaymentsによるWorldpayの買収提案のようなアクワイアラーとプロセッサー間の統合は、エンドツーエンドの決済バリューチェーンを支配し、POSターミナル市場で生成されるデータストリームを確保するための競争を示しています。

主要プレイヤー: Ingenico SA (Worldline)、VeriFone Systems Inc.、PAX Technology Ltd.、NCR Corporation、Diebold Nixdorf Inc.

最近の業界動向

* 2025年5月: Global PaymentsはWorldpayの買収を提案し、年間3.5兆米ドルの決済量を誇る最大の加盟店アクワイアラーとなる可能性がありましたが、規制当局の監視と市場の懐疑論に直面しました。

* 2025年4月: ZCS(Zhongcheng Smart)は、2024年に1億5,000万件以上の取引を処理したことで、取引量でトップマーチャントとして認められ、世界のPOSターミナル市場における同社の影響力の高まりを示しました。

* 2025年4月: Barclaysは、Brookfieldとの提携によりBarclaycard Paymentsの再編を発表し、AdyenやStripeのようなフィンテック企業とより効果的に競争するために決済技術インフラを近代化することを目指しました。

* 2025年3月: Fiservは、ヨーロッパの決済ソリューションプロバイダーであるCCVを買収し、ヨーロッパにおけるCloverプラットフォームの流通を強化し、同地域の競争が激化するPOS市場での地位を強化しました。

このレポートは、POS(Point-of-Sale)端末市場に関する包括的な分析を提供しています。

1. 調査の目的と市場定義

本調査では、POS端末市場を、カードまたはウォレット決済の承認、ルーティング、記録に加え、在庫追跡や基本的な顧客データ取得といった中核機能を提供する、組み込みソフトウェアを含むすべての新規固定型またはモバイル型電子デバイスと定義しています。市場規模の算出には、工場で製造されたハードウェア、プリインストールされたアプリケーション、および最初の1年間のバンドルサービスが含まれます。ただし、財政プリンター、在庫機能を持たないスタンドアロンのカードリーダー、再生品、レンタルユニットは調査範囲から除外されています。

2. 調査方法

調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、POSハードウェアメーカー、決済処理業者、大手小売業者、地域のフィンテック協会へのインタビューを通じて、市場の現状や動向に関する貴重な洞察を得ています。二次調査では、政府公開データ、業界団体、企業の年次報告書、投資家向け資料、税関出荷記録、D&B HooversやDow Jones Factivaといった有料リソースなど、多岐にわたる情報源が活用されました。

市場規模の算出と予測には、カードおよびモバイル決済量から端末需要を推定するトップダウンモデルと、主要サプライヤーからの集計を基にするボトムアップモデルが併用されています。主要な変数としては、設置ベースの経年劣化曲線、現金からデジタル決済への年間移行率、平均端末販売価格(ASP)、クラウドPOSサブスクリプションの普及率、小売フロアスペースの成長、財政化やPCI更新に関連する交換義務などが考慮されています。データの検証は、独立した決済および小売指標との比較、業界関係者との再確認、年次更新を通じて厳格に行われています。

3. 市場の状況と主要な推進要因

POS端末市場は、複数の強力な推進要因によって成長しています。具体的には、小売部門におけるPOS端末の採用拡大、クラウドベースPOSプラットフォームの普及加速、非接触型およびモバイル決済への需要増加が挙げられます。さらに、POSデータと高度な分析・顧客関係管理(CRM)システムとの統合、財政化やe-インボイス義務化といった規制強化、そして設備投資(CapEx)を削減する「POS-as-a-Service」サブスクリプションモデルの登場も市場成長を後押ししています。

一方で、市場にはいくつかの阻害要因も存在します。データセキュリティとサイバー詐欺への懸念、ハードウェアの信頼性やメンテナンスコストの問題、地域ごとの決済基準の断片化、そして半導体サプライチェーンの変動性が主な課題として挙げられます。

技術的展望としては、IoT、AI、エッジ処理といった先進技術の統合が進み、POS端末が単なる決済ツールからビジネスインテリジェンスハブへと進化していることが示されています。また、ポーターの5つの力分析やマクロ経済トレンドの評価も行われ、市場の競争環境と外部環境の影響が詳細に分析されています。

4. 市場規模と成長予測

レポートでは、POS端末市場の規模と成長が多角的に予測されています。

* 決済方法別: 接触型と非接触型に分類されます。

* POSタイプ別: 固定型POSシステムとモバイル/ポータブルPOSシステムに分けられます。

* コンポーネント別: ハードウェア、ソフトウェア、サービスが含まれます。

* 展開モード別: クラウドベースとオンプレミスに分類されます。クラウドベースのシステムは、初期費用を最大70%削減し、自動ソフトウェア更新によりハードウェア寿命を延ばし、複数の管轄区域でのコンプライアンスを簡素化できるため、オンプレミス型よりも好まれる傾向にあります。

* エンドユーザー産業別: 小売、ホスピタリティ、ヘルスケア、運輸・物流、その他の産業が対象です。特にヘルスケア分野は、病院や診療所での統合請求・保険認証端末の採用により、エンドユーザーセグメントで最も高い14.1%の年平均成長率(CAGR)を記録すると予測されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカに細分化されています。南米地域は、ブラジルやメキシコなどでデジタル決済インフラが拡大し、金融包摂が進むことから、10.4%のCAGRで最も速い成長を遂げると予測されています。

5. 競争環境

競争環境の分析では、市場集中度、M&A、パートナーシップ、資金調達といった戦略的動向、および市場シェア分析が詳細に検討されています。レポートには、Ingenico SA (Worldline)、VeriFone Systems Inc.、PAX Technology Ltd.、NCR Corporation、Diebold Nixdorf Inc.、Toshiba Global Commerce Solutions、HP Inc.、Panasonic Corporation、Fujitsu Ltd.、Samsung Electronics Co. Ltd.、Square Inc. (Block)、Shopify Inc. (Shopify POS)、Oracle Corporation (MICROS)など、主要な28社の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が提供されています。

6. 市場機会と将来展望

POS端末市場は、クラウドプラットフォームの急速な採用、非接触型決済の拡大、義務的な財政コンプライアンスのアップグレード、そしてAIを活用した分析によるビジネスインテリジェンスハブへの進化によって、今後も成長が期待されます。特に、南米地域とヘルスケア分野は高い成長率を示す見込みです。

しかし、モバイル環境におけるサイバー詐欺の増加は、暗号化、生体認証、コンプライアンス監視への多額の投資を必要とする主要なセキュリティ課題です。また、半導体不足は生産リードタイムの長期化とマージンへの圧力を引き起こしており、メーカーはハードウェアの再設計を、販売店は多様な調達先を持つサプライヤーを優先する傾向にあります。これらの課題に対処しつつ、未開拓のニーズに対応することが、市場における新たな機会を創出すると考えられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 小売部門での導入拡大

- 4.2.2 クラウドベースのPOSプラットフォームの導入増加

- 4.2.3 非接触型およびモバイル決済の需要加速

- 4.2.4 POSデータと高度な分析およびCRMの統合

- 4.2.5 財政化および電子請求書発行義務に対する規制の推進

- 4.2.6 設備投資を削減する「POS-as-a-Service」サブスクリプションモデル

- 4.3 市場の阻害要因

- 4.3.1 データセキュリティとサイバー詐欺に関する懸念

- 4.3.2 ハードウェアの信頼性とメンテナンスコストの問題

- 4.3.3 地域決済標準の断片化

- 4.3.4 半導体サプライチェーンの変動性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望(IoT、AI、エッジ処理)

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済動向の評価

5. 市場規模と成長予測(金額)

- 5.1 決済受付方法別

- 5.1.1 接触型

- 5.1.2 非接触型

- 5.2 POSタイプ別

- 5.2.1 固定型POSシステム

- 5.2.2 モバイル/ポータブルPOSシステム

- 5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

- 5.3.3 サービス

- 5.4 展開モード別

- 5.4.1 クラウドベース

- 5.4.2 オンプレミス

- 5.5 エンドユーザー産業別

- 5.5.1 小売

- 5.5.2 ホスピタリティ

- 5.5.3 ヘルスケア

- 5.5.4 運輸・物流

- 5.5.5 その他のエンドユーザー産業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 スペイン

- 5.6.2.5 イタリア

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 東南アジア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、資金調達)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Ingenico SA (Worldline)

- 6.4.2 VeriFone Systems Inc.

- 6.4.3 PAX Technology Ltd.

- 6.4.4 NCR Corporation

- 6.4.5 Diebold Nixdorf Inc.

- 6.4.6 Toshiba Global Commerce Solutions

- 6.4.7 HP Inc.

- 6.4.8 Panasonic Corporation

- 6.4.9 Fujitsu Ltd.

- 6.4.10 Samsung Electronics Co. Ltd.

- 6.4.11 Newland Payment Technology

- 6.4.12 BBPOS Ltd.

- 6.4.13 Square Inc. (Block)

- 6.4.14 Fiserv Inc. (Clover)

- 6.4.15 Lightspeed Commerce Inc.

- 6.4.16 Shopify Inc. (Shopify POS)

- 6.4.17 Toast Inc.

- 6.4.18 Revel Systems Inc.

- 6.4.19 Oracle Corporation (MICROS)

- 6.4.20 Agilysys Inc.

- 6.4.21 Aptos Inc.

- 6.4.22 GK Software SE

- 6.4.23 NEC Corporation

- 6.4.24 NEXGO (Shenzhen Xinguodu Technology)

- 6.4.25 Qashier Pte Ltd.

- 6.4.26 Cegid Group

- 6.4.27 Cow Hills Retail BV

- 6.4.28 PCMS Group Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

POS端末とは、Point of Saleの略であり、商品やサービスの販売時点情報を管理するシステムの中核をなす機器を指します。単なるレジスターとしての機能に留まらず、売上管理、在庫管理、顧客管理、さらにはマーケティング支援に至るまで、店舗運営における多岐にわたる業務を効率化し、経営判断をサポートするための重要なツールとして位置づけられています。小売業や飲食業を中心に、現代のビジネスにおいて不可欠な存在となっており、その進化は店舗の生産性向上と顧客体験の向上に大きく貢献しています。

POS端末には、その利用形態や機能によっていくつかの種類が存在します。まず、最も伝統的な「据え置き型POS」は、スーパーマーケットや百貨店などの大規模店舗で広く採用されています。これは専用のハードウェアとソフトウェアで構成され、高い処理能力と堅牢性を持ち、大量の商品を迅速に処理する能力に優れています。次に、「モバイルPOS(mPOS)」は、スマートフォンやタブレットを端末として利用し、専用のアプリケーションとカードリーダーなどの周辺機器を組み合わせて使用するタイプです。導入コストが低く、省スペースであるため、小規模店舗、移動販売、イベント会場、あるいは店舗内の行列緩和など、柔軟な運用が求められる場面でその真価を発揮します。また、「クラウドPOS」は、ソフトウェアがクラウド上で提供される形態で、インターネット接続があればどこからでもアクセス可能です。データの一元管理や複数店舗での情報共有が容易であり、常に最新の機能が利用できる上、メンテナンスの手間が少ないという利点があります。据え置き型やモバイル型と組み合わせて利用されることが多く、データの活用範囲を広げます。さらに、近年普及が進む「セルフPOS」は、顧客自身が商品のスキャンから決済までを行うシステムで、レジ待ち時間の短縮や人件費の削減に貢献し、スーパーやドラッグストアなどで導入が進んでいます。

POS端末の用途は非常に広範です。小売業においては、商品の登録、価格設定、バーコードスキャンによる会計処理、レシート発行といった基本的なレジ機能はもちろんのこと、リアルタイムでの売上データ分析、在庫状況の把握、発注支援、さらには顧客情報管理、ポイント付与、クーポン発行といった顧客ロイヤルティを高めるための機能も提供します。飲食業では、オーダーエントリーシステムと連携し、テーブル管理、キッチンへの注文伝達、会計処理、割り勘機能などを効率化します。売上分析を通じて原価管理やメニュー開発にも役立てられます。美容院やエステサロン、ホテルなどのサービス業では、予約管理、顧客カルテ管理、施術履歴管理、料金計算、決済といった業務をサポートし、顧客満足度の向上と業務効率化の両面で貢献しています。イベント会場や移動販売など、一時的な場所での販売活動においても、モバイルPOSが手軽な決済手段として活用されています。

POS端末の機能は、様々な関連技術との連携によってさらに拡張されています。商品情報を読み取るバーコードリーダーやQRコードリーダー、現金を管理するキャッシュドロワー、領収書を発行するレシートプリンターは基本的な周辺機器です。加えて、クレジットカード、電子マネー、QRコード決済など、多様な決済手段に対応する決済端末との連携は、キャッシュレス化が進む現代において不可欠です。バックオフィス業務との連携も重要で、POSデータは在庫管理システム(WMS)と連携してリアルタイムな在庫状況を把握し、顧客管理システム(CRM)と連携して購買履歴に基づいたパーソナライズされたマーケティング施策を可能にします。また、会計システムと自動連携することで、経理業務の効率化にも寄与します。近年では、クラウドコンピューティングの活用により、データの一元管理や遠隔からのアクセスが容易になり、AIやビッグデータ分析技術を組み合わせることで、売上予測や需要予測、顧客へのパーソナライズされた推奨など、より高度なデータ活用が進んでいます。IoT技術との連携により、スマートシェルフなどと連動した新たな購買体験の創出も期待されています。

POS端末の市場背景は、デジタル化の加速、人手不足、データ活用への意識向上といった複数の要因によって形成されています。キャッシュレス決済の普及は、POS端末に多様な決済手段への対応を求め、ECサイトとの連携によるOMO(Online Merges with Offline)戦略の重要性も高まっています。また、少子高齢化による人手不足は、セルフレジや省力化を可能にするPOSシステムの導入ニーズを押し上げています。企業は、POSから得られる膨大なデータを経営戦略に活かすことの重要性を認識しており、データ分析機能の強化が求められています。クラウド化の進展は、導入コストの削減と運用負荷の軽減を実現し、中小企業でも高機能なPOSシステムを導入しやすくなりました。新型コロナウイルスのパンデミックは、非接触決済の需要を急増させ、テイクアウトやデリバリーに対応したPOS機能の強化を促すなど、市場に大きな影響を与えました。これらの要因が複合的に作用し、POS端末市場は多様なベンダーが参入し、機能の差別化が図られる競争の激しい状況となっています。

今後のPOS端末の展望としては、さらなるキャッシュレス化と多様な決済手段への対応が挙げられます。生体認証決済や仮想通貨決済など、新たな決済技術の導入が進むでしょう。AIとビッグデータ活用の高度化は、顧客行動の予測、パーソナライズされたレコメンデーション、需要予測に基づいた自動発注による廃棄ロス削減、さらには不正検知など、よりインテリジェントな店舗運営を可能にします。OMO戦略の推進は、実店舗とECサイトの顧客情報や購買履歴の一元管理を可能にし、オンラインでの注文を店舗で受け取る、店舗での試着後にオンラインで購入するといった、顧客にとってシームレスな購買体験を提供します。IoT連携の深化により、スマートシェルフやスマートカートとの連携による購買体験の向上、店舗内のセンサーデータとの統合による顧客動線分析などが進むでしょう。究極的には、AIカメラやRFIDタグなどを活用した完全無人決済システムや、セルフレジのさらなる進化により、省人化・無人化店舗の実現が視野に入っています。これらの進化と並行して、個人情報や決済情報の保護を目的としたセキュリティ強化も、引き続き重要な課題として取り組まれていくことでしょう。POS端末は、単なる会計機器から、店舗運営全体のインフラとして、そして顧客体験を創造する中心的なプラットフォームへと進化を続けていくと考えられます。