ポイントツーポイントアンテナ市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

ポイント・ツー・ポイントアンテナ市場レポートは、周波数帯(サブ6GHz、6-30GHzマイクロ波など)、アンテナタイプ(パラボラアンテナ、フラットパネル、八木アンテナなど)、用途(テレコムバックホール、ワイヤレスブロードバンドISP、テレビ放送、軍事など)、エンドユーザー(オペレーター、ISP、放送事業者、防衛など)、偏波(シングル、デュアル、クロス)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポイント・ツー・ポイントアンテナ市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートは、周波数帯、アンテナタイプ、アプリケーション、エンドユーザー、偏波、地域といった様々なセグメントに基づいて市場を分析し、その成長トレンドと予測を詳細に提供しています。

市場概要と予測

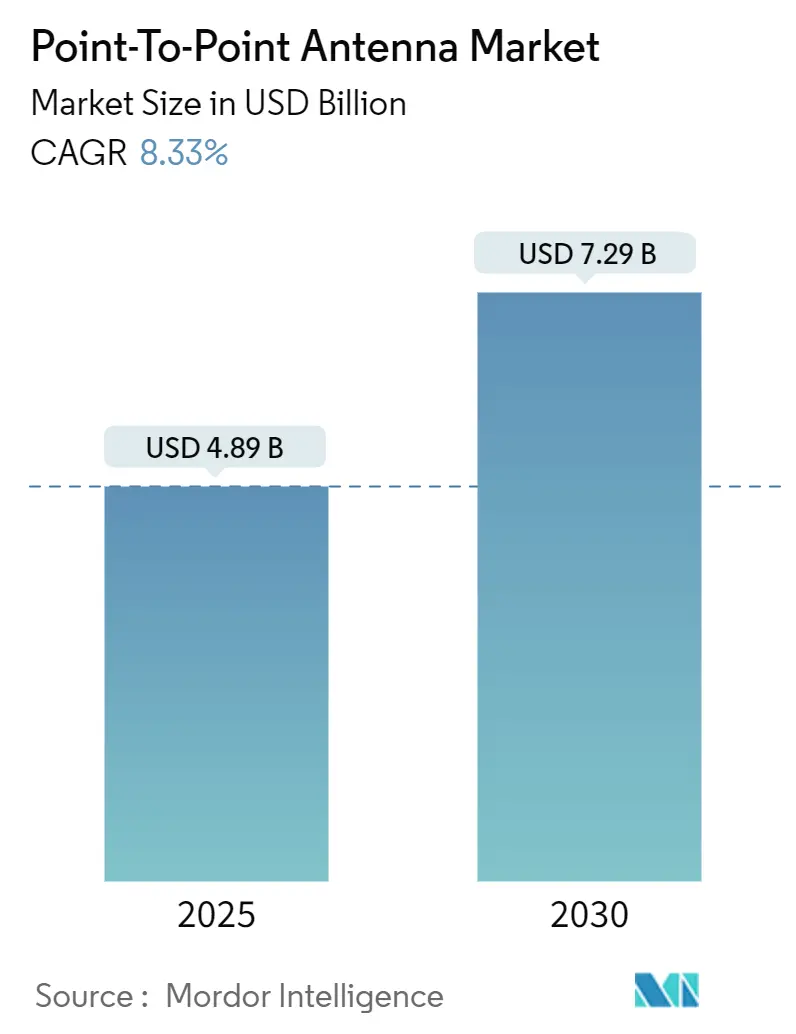

Mordor Intelligenceの分析によると、ポイント・ツー・ポイントアンテナ市場規模は、2025年の48.9億米ドルから2030年には72.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.33%です。市場は中程度の集中度を示し、アジアが最大の市場であり、アフリカが最も急速に成長する市場とされています。

この成長は、主に5Gバックホール容量の爆発的な需要、ミリ波スペクトルの自由化、および複数年にわたる地方ブロードバンド補助金によって加速されています。これにより、公共および民間のネットワーク事業者における設備投資が活発化しています。また、混雑した公共インフラを迂回する専用の低遅延リンクに資金を投入する産業企業からの需要も市場を後押ししています。一方で、銅やアンチモンといった材料のサプライチェーン圧力は、メーカーに代替材料の採用とコスト管理の強化を促しています。RFコンポーネントベンダー間の統合は、コンポーネント中心から統合プラットフォーム中心の競争へと徐々に移行していることを示唆しています。

主要な市場動向と洞察

1. 5Gバックホール容量の爆発的な需要

5G無線はピークデータレートを20 Gbpsダウンリンクに押し上げ、事業者はマルチギガビットのスループットを維持できる60-80 GHzミリ波リンクを優先し、従来の6-30 GHzマイクロ波パスから移行しています。高密度都市部では光ファイバーの代替が依然として高コストであるため、高容量無線バックホールはより迅速な展開と低い設備投資を提供し続けています。このアップグレードサイクルは、増分的な追加ではなく、リンクチェーン全体の交換を伴うことが多く、複数年にわたるハードウェア更新収益を保証します。高密度化が加速するにつれて、ポイント・ツー・ポイントアンテナ市場は、Massive MIMO無線をサポートするためのサイトあたりのチャネル数増加から恩恵を受けています。メーカーは、設置時間を短縮し、タワーリース料を削減する統合型ODU-アンテナパッケージで対応しています。

2. 地方ブロードバンド資金プログラムによるインフラ投資の推進

北米の204億米ドルの地方デジタル機会基金(RDOF)と欧州連合のConnecting Europe Facility-2は、プロジェクトコストの最大90%を補助し、限界的な地方の建設を採算の取れる事業に変えています。規制当局によって承認されたハイブリッドアーキテクチャの一例として、Klamath River Rural Broadband Initiativeのようなプロジェクトは、光ファイバーの幹線と11 GHzおよび5.8 GHzの固定リンクを組み合わせています。2030年までの補助金の可視性は、OEMが生産能力を拡大し、長距離ホップや険しい地形に対応する無線機を開発することを奨励しています。これにより、30 kmを超えるリンクバジェットを維持しつつ、デュアル偏波構成へのアップグレードパスを提供する低周波数アンテナへの需要が高まっています。政府の監視は厳格な性能基準を課しており、サプライヤーは公共安全および環境基準の下でソリューションを認証するよう求められています。

3. 急速なファイバー・トゥ・タワーの構築がラストマイル接続のギャップを生む

事業者はマクロサイトへのディープファイバー化を優先してきましたが、スモールセル、DASノード、産業キャンパスは経済的な光ファイバーの範囲外に残ることがよくあります。結果として、新しい光ファイバー終端点と最終施設間の500mから3kmのギャップを無線ラストマイルリンクが埋めており、11-18 GHzアンテナがこのニッチ市場で優位に立っています。ハイブリッドファイバー無線戦略は、オールファイバー構築と比較して総所有コストを最大50%削減できる一方で、URLLCトラフィックに対して10ms未満の低遅延を維持できます。産業鉱山、港湾、物流パークでは、極端な環境に耐えうる堅牢なポイント・ツー・ポイントユニットが採用されており、通信事業者以外の対象顧客層をさらに広げています。ベンダーは、キャリアグレードの暗号化と組み込みの同期プロトコルを通じて差別化を図り、企業ITチームとOTチームの両方の要件を満たしています。

4. 新興アジアにおけるミリ波ライセンスの自由化

インド、インドネシア、ベトナムでは、現在60-80 GHzのポイント・ツー・ポイントライセンスが60日以内に処理されており、展開期間が従来の平均12ヶ月から大幅に短縮されています。スペクトル料金も低下傾向にあり、企業キャンパスがプライベートバックホールを自己調達することを奨励しています。日本は2024年に追加の70-80 GHzリソースを割り当て、従来のマイクロ波帯と比較してコンプライアンスコストを約40%削減する簡素化された型式承認規則を伴いました。より多くの規制当局が干渉管理をライトライセンスフレームワークに移行するにつれて、OEMは混雑した都市回廊でチャネル再利用を最適化するのに役立つスペクトル分析ソフトウェアをバンドルしています。自由化は、以前はスペクトルエンジニアリングの専門知識が不足していた小規模事業者においてもミリ波の採用を加速させています。

市場の制約

* 5Gモバイル向けスペクトル再編成によるマイクロ波帯の侵食: モバイルキャリアは、強化されたモバイルブロードバンドのために3.5 GHz、6 GHz、および28 GHzの一部を再割り当てし続けており、既存のバックホールリンクをより高周波数帯に移行させています。この移行には、アンテナの寸法とRFフロントエンドの設計が帯域間で大きく異なるため、多くの場合、完全な機器交換が必要です。ETSIのクラス4放射パターン要件の厳格化は、事業者がより高価な低サイドローブアンテナを展開するか、適応型フラットパネルに移行する必要があるため、設備投資をさらに増加させています。

* 遠隔地における衛星バックホール競争の激化: StarlinkのようなLEO(低軌道衛星)コンステレーションは、最小限の地上設備で100 Mbpsのサービスを提供でき、これまで地上マイクロ波に依存していた地方のISPにとって魅力的です。衛星の遅延は依然として25msを超えますが、多くの非リアルタイムアプリケーションはこの遅延を許容します。

* 銅価格の変動とアンチモン不足: これらの原材料の価格変動と供給不足は、製造コストに影響を与え、市場に制約をもたらしています。

* ETSIクラス4放射パターン要件の厳格化: 欧州および輸出市場におけるより厳格な放射パターン要件は、アンテナ設計と製造に課題をもたらし、コスト増加につながる可能性があります。

セグメント別分析

* 周波数帯別: 2024年には6-30 GHzマイクロ波セグメントが収益シェアの47.83%を占め市場を牽引しましたが、30 GHzを超えるミリ波システムは2030年までに9.12%のCAGRで拡大すると予測されています。ミリ波機器の市場規模は、大気補償アルゴリズムの改善により、2030年までに倍増すると予測されています。サブ6 GHzは地方のブリッジングには不可欠ですが、スペクトル混雑により成長が制限されています。

* アンテナタイプ別: 2024年にはパラボラアンテナが市場シェアの54.57%を占めましたが、フラットパネル設計は都市部の美的規制に支えられ、8.54%の最速CAGRで成長すると見込まれています。フェーズドアレイのコスト低下に伴い、パラボラユニットの市場シェアは2030年までに50%を下回る可能性があります。

* アプリケーション別: 2024年には通信バックホールが導入の45.81%を占めましたが、工場、港湾、鉱山事業内のプライベートLTE/5G設置は、2030年までに8.43%のCAGRで他のすべてのセグメントを上回るでしょう。プライベートネットワーク向けの市場規模は2030年までに11億米ドルを超えると予測されています。

* エンドユーザー別: 2024年には通信事業者が37.79%のシェアを維持しましたが、オンプレミスでのデジタル化が加速するにつれて、企業および産業顧客が8.49%の最速CAGRをもたらすでしょう。防衛および公共安全機関も、暗号化された低確率傍受ネットワークのために複数年の資金調達を確保しています。

* 偏波別: デュアル偏波アンテナは2024年に63.88%のシェアを占めましたが、クロス偏波設計は、新しいライセンスなしでスペクトル効率の向上を追求する事業者の増加により、2030年までに9.33%のCAGRを記録するでしょう。クロス偏波ユニットの市場規模は2030年までに23億米ドルに近づくと予測されています。

地域別分析

アジア太平洋地域は、中国の320万基の5G基地局展開と日本の70-80 GHzライセンスの迅速化に支えられ、2024年の収益の33.69%を占めました。アフリカは、光ファイバー不足を回避しつつ、LEOサービスに対する低遅延の優位性を維持するために、衛星-マイクロ波ハイブリッドリングを組み合わせる事業者の増加により、8.93%のCAGRで最も急速に成長すると予想されています。北米は安定した交換需要を維持し、欧州はETSI放射マスクの厳格化に直面しつつもCEF-2助成金で負担を相殺しています。南米では、ブラジルのユニバーサルサービス義務と鉱業投資が市場を刺激しています。

競争環境

世界の需要は、約20数社の有力サプライヤーによって分割されており、いずれも15%を超えるシェアを持つ企業はありません。AmphenolによるCommScopeの屋外無線事業の買収や、KeysightによるSpirentの買収は、垂直統合への動きを象徴しています。AIガイドビームフォーミングを活用するスタートアップ企業は、同等のEIRPで30%低い消費電力を約束することで既存企業に挑戦しています。フェーズドアレイパネルと薄型レドームにおける特許強度は上昇を続けており、R&Dに重点を置くベンダーの競争優位性を広げています。タワー事業者やシステムインテグレーターとのパートナーシップが極めて重要となり、アンテナメーカーはハードウェアマージンを超えて、継続的なサービス収益を獲得できるようになります。

主要な業界プレーヤー

Cambium Networks Corporation、Ubiquiti Inc.、Siklu Communication Ltd.、SIAE Microelettronica S.p.A.、Intracom Telecom S.A.などが挙げられます。

最近の業界動向

* 2025年8月:Motorola SolutionsがSilvus Technologiesを買収し、戦術通信製品のポートフォリオを強化しました。

* 2024年3月:Ericssonが、5Gプライベートネットワークソリューションを強化するため、企業向けワイヤレス技術の新興企業を買収しました。

* 2023年11月:Nokiaが、オープンRAN技術の採用を加速させるため、クラウドネイティブな無線アクセスネットワーク(RAN)ソフトウェア開発企業と戦略的提携を結びました。

* 2023年7月:Samsung Electronicsが、次世代ワイヤレス通信技術の研究開発を強化するため、AIを活用したビームフォーミング技術を持つスタートアップ企業に投資しました。

市場セグメンテーション

市場は、コンポーネント、周波数帯、アプリケーション、地域に基づいてセグメント化されています。

コンポーネント別

* アンテナ

* トランシーバー

* ベースバンドユニット

* その他

周波数帯別

* サブ6GHz

* ミリ波(mmWave)

アプリケーション別

* 固定無線アクセス(FWA)

* モバイルバックホール

* プライベートネットワーク

* その他

地域別

* 北米

* ヨーロッパ

* アジア太平洋

* ラテンアメリカ

* 中東・アフリカ

市場の課題

サプライチェーンの混乱、地政学的緊張、および熟練した労働者の不足は、市場の成長を妨げる可能性のある主要な課題です。また、新しい技術の導入には高額な初期投資が必要であり、特に中小企業にとっては参入障壁となることがあります。規制環境の複雑さも、市場の拡大を遅らせる要因の一つです。

市場の機会

5Gおよび6G技術の展開、IoTデバイスの普及、スマートシティプロジェクトの増加は、市場に大きな成長機会をもたらしています。特に、産業用IoT(IIoT)や自動運転車などの新しいアプリケーションは、高信頼性かつ低遅延のワイヤレス通信ソリューションに対する需要を押し上げています。新興市場におけるデジタルインフラの整備も、アンテナメーカーやシステムインテグレーターにとって新たなビジネスチャンスを生み出しています。

結論

ワイヤレス通信市場は、技術革新と戦略的パートナーシップによって急速に進化しています。垂直統合の動き、AIガイドビームフォーミングのような新技術の登場、そしてR&Dへの継続的な投資が、市場の競争環境を形成しています。主要なプレーヤーは、これらの変化に適応し、新たな機会を捉えるために、製品ポートフォリオの強化と市場戦略の調整を続けています。

ポイント・ツー・ポイントアンテナ市場レポート概要

本レポートは、ポイント・ツー・ポイントアンテナ市場に関する包括的な調査結果をまとめたものです。市場の定義、調査範囲、および詳細な調査方法について言及しています。

エグゼクティブサマリー

市場は2030年までに72.9億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は8.33%と見込まれています。

最も急速に成長している周波数帯は、5Gバックホール要件により、30GHz以上のミリ波システムであり、2030年まで9.12%のCAGRで拡大すると予測されています。

企業がプライベートなポイント・ツー・ポイントリンクを導入する主な理由は、公共ネットワークでは保証できない、自動化および安全アプリケーション向けの10ミリ秒未満の低遅延と99.999%の高い可用性を確保するためです。

最も高い成長機会を提供する地域はアフリカであり、事業者が衛星サービスに代わる地上無線代替手段を展開することで、8.93%のCAGRを記録する見込みです。

スペクトラム再編は、既存のマイクロ波リンクに影響を与え、6-30GHz帯の事業者は、新しい干渉規制に対応するため、機器をより高い周波数帯に移行するか、高価な低サイドローブアンテナへの投資が必要となる可能性があります。

交差偏波アンテナの主な利点は、追加のスペクトラムなしに、直交偏波で独立したデータストリームを送信することで、リンク容量を2倍にできる点です。

市場概況

市場の推進要因としては、5Gバックホール容量の爆発的な需要、米国のRDOFやEUのCEF-2などの農村ブロードバンド資金提供プログラム、ラストマイルギャップを生み出す急速なファイバー・トゥ・タワー構築、新興アジアにおけるミリ波ライセンスの自由化、プライベートLTE/5G産業キャンパスの普及、防衛分野における低傍受確率(LPI)マイクロ波リンクへの移行などが挙げられます。

一方、市場の抑制要因としては、5Gモバイル向けスペクトラム再編によるマイクロ波帯域の浸食、パラボラアンテナの高風荷重適合コスト、ETSIクラス4アンテナ放射規制の厳格化、遠隔地における衛星バックホールとの競争激化などが挙げられます。

その他、業界バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争上のライバル関係)も詳細に分析されています。

市場規模と成長予測

本レポートでは、市場を以下のセグメント別に詳細に分析し、成長予測を提供しています。

* 周波数帯別: Sub-6 GHz (UHF/VHF)、6-30 GHz (マイクロ波)、30 GHz以上 (ミリ波)

* アンテナタイプ別: パラボラアンテナ、フラットパネルおよびスロット導波管、八木アンテナ、ホーンアンテナ、その他のアンテナタイプ

* アプリケーション別: 通信バックホール、ワイヤレスブロードバンドISP、TV放送配信、軍事および公共安全ネットワーク、企業接続

* エンドユーザー産業別: 通信事業者、インターネットサービスプロバイダー、放送会社、防衛および政府機関、企業および産業施設

* 偏波別: 単一偏波、二重偏波、交差偏波

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)、南米(ブラジル、アルゼンチンなど)

競争環境

市場集中度、戦略的動向、市場シェア分析が評価されています。Cambium Networks Corporation、Ubiquiti Inc.、Siklu Communication Ltd.、SIAE Microelettronica S.p.A.、Intracom Telecom S.A.など、主要な20社の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向が詳述されています。

市場機会と将来展望

ホワイトスペースおよび未充足ニーズの評価を通じて、市場の機会と将来の展望が提示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 5Gバックホール容量の爆発的な需要

- 4.2.2 農村ブロードバンド資金提供プログラム(米国RDOF、EU CEF-2)

- 4.2.3 急速なファイバー・トゥ・タワーの構築によるラストマイルのギャップ

- 4.2.4 新興アジアにおけるミリ波ライセンスの自由化

- 4.2.5 プライベートLTE/5G産業キャンパスの普及

- 4.2.6 防衛における低傍受確率(LPI)マイクロ波リンクへの移行

- 4.3 市場の阻害要因

- 4.3.1 5Gモバイル向けスペクトラム再編成によるマイクロ波帯域の侵食

- 4.3.2 パラボラアンテナの高風荷重適合コスト

- 4.3.3 ETSIクラス4アンテナ放射規制の厳格化

- 4.3.4 遠隔地における衛星バックホール競争の激化

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 周波数帯別

- 5.1.1 サブ6 GHz (UHF/VHF)

- 5.1.2 6-30 GHz (マイクロ波)

- 5.1.3 30 GHz以上 (ミリ波)

- 5.2 アンテナタイプ別

- 5.2.1 パラボラアンテナ

- 5.2.2 フラットパネルおよびスロット導波管

- 5.2.3 八木アンテナ

- 5.2.4 ホーンアンテナ

- 5.2.5 その他のアンテナタイプ

- 5.3 用途別

- 5.3.1 テレコムバックホール

- 5.3.2 ワイヤレスブロードバンドISP

- 5.3.3 テレビ放送配信

- 5.3.4 軍事および公共安全ネットワーク

- 5.3.5 エンタープライズ接続

- 5.4 エンドユーザー産業別

- 5.4.1 通信事業者

- 5.4.2 インターネットサービスプロバイダー

- 5.4.3 放送会社

- 5.4.4 防衛および政府機関

- 5.4.5 企業および産業施設

- 5.5 偏波別

- 5.5.1 単一偏波

- 5.5.2 二重偏波

- 5.5.3 交差偏波

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Cambium Networks Corporation

- 6.4.2 Ubiquiti Inc.

- 6.4.3 Siklu Communication Ltd.

- 6.4.4 SIAE Microelettronica S.p.A.

- 6.4.5 Intracom Telecom S.A.

- 6.4.6 Proxim Wireless Corporation

- 6.4.7 Airspan Networks Holdings Inc.

- 6.4.8 Redline Communications Group Inc.

- 6.4.9 Trango Systems Inc.

- 6.4.10 Wireless Excellence Ltd. (CableFree)

- 6.4.11 RadioWaves Inc. (Infinite Electronics)

- 6.4.12 mWave Industries LLC

- 6.4.13 Rosenberger Hochfrequenztechnik GmbH & Co. KG

- 6.4.14 L-com Inc.

- 6.4.15 Comba Telecom Systems Holdings Ltd.

- 6.4.16 PCTEL Inc.

- 6.4.17 Kathrein SE

- 6.4.18 Baylin Technologies Inc.

- 6.4.19 ISCO International LLC

- 6.4.20 CommScope Holding Company Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポイントツーポイントアンテナは、特定の二点間での無線通信を確立するために設計された指向性アンテナの総称です。その主な特徴は、電波を特定の方向に集中させて送受信する能力にあります。これにより、無指向性アンテナと比較して、より高い利得(ゲイン)と狭いビーム幅を実現し、通信距離の延長、データ伝送速度の向上、そして外部からの干渉の低減を可能にします。この種のアンテナは、特定の送信機から特定の受信機へと、効率的かつ安定した専用の無線リンクを構築することを目的としています。高帯域幅のデータ伝送や長距離通信が求められる場面で不可欠な技術であり、無線通信システムの基盤を支える重要な要素となっています。

ポイントツーポイントアンテナには、その用途や周波数帯に応じて様々な種類が存在します。

最も代表的なものの一つがパラボラアンテナです。これは放物面反射器と給電部から構成され、マイクロ波帯域で広く利用されます。反射器が電波を一点に集束させる原理を利用し、非常に高い指向性と利得を実現します。ソリッドタイプ、グリッドタイプ、ディッシュタイプなどがあり、通信距離や設置環境に応じて選択されます。

次に、八木・宇田アンテナがあります。これは導波器、放射器、反射器といった複数の素子で構成され、VHFやUHF帯域でよく用いられます。比較的シンプルな構造でありながら、優れた指向性を持ち、テレビ受信やアマチュア無線などで広く普及しています。

ホーンアンテナは、主にマイクロ波やミリ波帯域で、パラボラアンテナの給電部として、あるいは単体で短距離のポイントツーポイント通信や試験測定用途に用いられます。開口部が広がる形状をしており、効率的な電波の放射・受信が可能です。

パネルアンテナは、平面的な形状が特徴で、複数のパッチアンテナなどをアレイ状に配置することで指向性を実現します。コンパクトで目立ちにくいため、都市景観に配慮が必要な場所や、特定のエリアへの電波供給に適しています。

これらのアンテナは、それぞれ異なる特性と最適な周波数帯域を持ち、特定の通信要件に合わせて選択・設計されます。

ポイントツーポイントアンテナは、その高い指向性と信頼性から、多岐にわたる分野で活用されています。

最も一般的な用途の一つは、無線バックホールです。これは、携帯電話の基地局とコアネットワークを結ぶ通信回線として利用され、特に光ファイバーの敷設が困難な地域や、一時的なネットワーク構築が必要な場所で重要な役割を果たします。

また、固定無線アクセス(FWA)においても不可欠です。これは、光ファイバー網が未整備な地域や、迅速なインターネット接続が必要な企業・家庭に対し、無線でブロードバンドサービスを提供する際に用いられます。

プライベートネットワークの構築にも利用されます。工場、港湾、大規模なキャンパスなどにおいて、特定の施設間での高速データ通信や監視カメラの映像伝送、IoTデバイスの接続などに活用され、セキュリティと信頼性の高い専用通信環境を提供します。

放送業界では、スタジオと送信所間のリンク(STL)や、中継現場からの映像・音声伝送など、高品質なメディア伝送に用いられます。

さらに、軍事・防衛分野では、秘匿性の高い長距離通信や、迅速な情報共有のためのインフラとして利用されます。

緊急時における通信インフラの迅速な復旧や、災害現場での臨時通信網の構築にも貢献します。

このように、ポイントツーポイントアンテナは、社会の様々なインフラを支える上で欠かせない技術となっています。

ポイントツーポイントアンテナの性能を最大限に引き出し、その応用範囲を広げるためには、様々な関連技術が不可欠です。

主要なものとして、マイクロ波通信およびミリ波通信が挙げられます。これらの高周波数帯域は、広帯域幅のデータ伝送を可能にし、ポイントツーポイントアンテナの主要な利用領域となっています。特にミリ波は、5Gバックホールや高密度な都市部での通信において、その大容量性が注目されています。

ビームフォーミングは、複数のアンテナ素子を組み合わせることで、電波の放射方向や形状を電子的に制御する技術です。これにより、特定の受信機に向けて電波を集中させ、通信効率の向上や干渉の抑制を実現します。

MIMO(Multiple-Input Multiple-Output)技術は、送受信の両端で複数のアンテナを使用することで、空間多重化やダイバーシティ効果により、データ伝送速度と信頼性を大幅に向上させます。ポイントツーポイントリンクにおいても、MIMOの導入により、より高速で安定した通信が可能になります。

また、アンテナの向きを自動で調整するアンテナ追尾システムは、移動体通信や衛星通信において、常に最適な通信リンクを維持するために重要です。

さらに、無線メッシュネットワークの一部として、特定のノード間で指向性リンクを確立することで、ネットワーク全体の容量と信頼性を高める応用も進んでいます。

これらの技術は、ポイントツーポイントアンテナと連携することで、より高度で柔軟な無線通信システムの構築を可能にしています。

ポイントツーポイントアンテナの市場は、近年のデジタル化の進展と通信需要の爆発的な増加を背景に、堅調な成長を続けています。

市場を牽引する主な要因としては、まず5Gネットワークの展開が挙げられます。5G基地局の密度が高まるにつれて、それらをコアネットワークに接続するための高速・大容量な無線バックホールソリューションが不可欠となっており、ポイントツーポイントアンテナがその主要な選択肢の一つとなっています。

次に、固定無線アクセス(FWA)の需要拡大です。特に、光ファイバー網の整備が遅れている地域や、迅速なブロードバンド展開が求められる市場において、FWAはコスト効率と展開の容易さから注目されており、ポイントツーポイントアンテナがその基盤を支えています。

また、IoT(モノのインターネット)の普及や、工場、港湾、鉱山などにおけるプライベートネットワークの構築も、市場成長の重要なドライバーです。これらの環境では、特定のエリア内での高信頼性・低遅延の通信が求められ、指向性アンテナがその要件を満たします。

一方で、市場には課題も存在します。見通し線(LOS)の確保が必要であること、混雑した周波数帯域での干渉問題、そしてミリ波帯域における降雨減衰などの環境要因が挙げられます。しかし、これらの課題に対し、技術革新と規制緩和が進められています。主要な市場プレイヤーは、通信機器メーカーやアンテナ専門メーカーであり、彼らは常に高性能で信頼性の高い製品の開発に注力しています。

ポイントツーポイントアンテナの将来は、技術革新と新たな通信ニーズの出現により、さらなる進化が期待されています。

最も顕著なトレンドの一つは、より高周波数帯域への移行です。5Gのさらなる進化や6Gの検討が進む中で、ミリ波帯域に加え、サブテラヘルツ帯域の利用が本格化すると予測されます。これにより、現在の技術では考えられないような超高速・大容量のデータ伝送が可能となり、新たなアプリケーションの創出が期待されます。

適応型アンテナ(スマートアンテナ)技術の進化も重要な方向性です。AIや機械学習を活用し、電波環境の変化にリアルタイムで対応し、ビームの方向や形状を最適化するアンテナが普及するでしょう。これにより、干渉の自動回避、通信品質の向上、エネルギー効率の改善が実現されます。

小型化と低コスト化も進展し、より多様な場所や用途での導入が容易になります。特に、都市部でのスモールセル展開や、IoTデバイスへの組み込みなど、設置場所の制約が厳しい環境での利用が拡大するでしょう。

また、レジリエンス(回復力)の強化も重要なテーマです。悪天候下での性能維持や、災害時における迅速な通信復旧能力の向上が求められます。これには、冗長性の確保や、より堅牢な設計、そしてAIによる予測と最適化が貢献します。

持続可能性の観点からは、エネルギー効率の高い設計や、リサイクル可能な素材の利用も重視されるようになるでしょう。

ポイントツーポイントアンテナは、未来のデジタル社会において、高速・大容量・高信頼性の通信インフラを支える中核技術として、その重要性を一層高めていくと考えられます。