極座標ロボット市場:市場規模・シェア分析、成長動向と将来予測 (2025年~2030年)

極座標ロボット市場レポートは、業界をペイロード容量別(軽量、中量、重量)、アプリケーション別(組立、溶接、包装、マテリアルハンドリング、その他のアプリケーション)、産業分野別(エレクトロニクス・半導体、自動車、医薬品、食品・飲料、ロジスティクス・輸送、その他の産業分野)、および地域別(北米、欧州、アジアなど)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポーラーロボット市場規模とシェア分析:成長トレンドと予測(2025年~2030年)

このレポートは、ポーラーロボット市場を、ペイロード容量(軽量、中量、重量)、アプリケーション(組立、溶接、包装、マテリアルハンドリング、その他)、産業分野(エレクトロニクス・半導体、自動車、医薬品、食品・飲料、ロジスティクス・輸送、その他)、および地域(北米、欧州、アジアなど)に基づいて詳細に分析しています。

市場概要

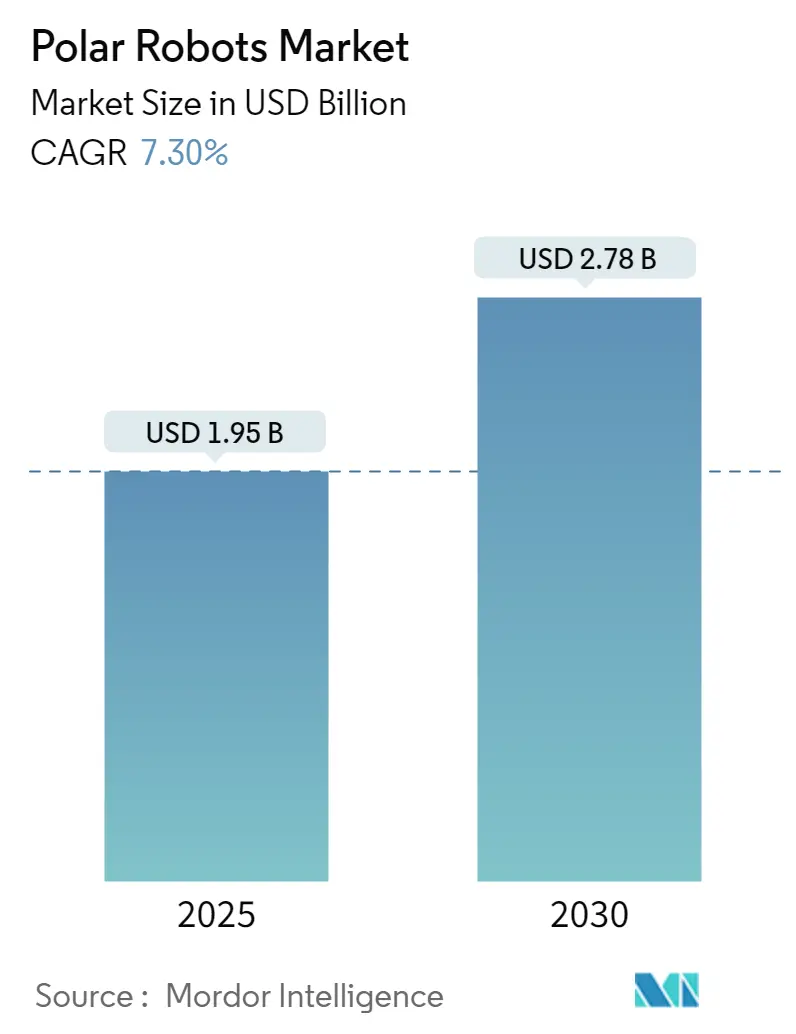

ポーラーロボット市場は、2025年に19.5億米ドルと推定され、2030年には27.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.30%です。北米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。市場の集中度は高いとされています。

ポーラーロボット(球形ロボットとも呼ばれます)は、独自の腕の設計と回転ベースを特徴とする特殊な産業用ロボットであり、球形の作業空間内で動作します。これらのロボットは非常に汎用性が高く、重工業における溶接、マテリアルハンドリング、組立など、広範囲なリーチと柔軟性を必要とする作業に利用されています。その設計により、スムーズで精密な動きが可能であり、自動車製造や航空宇宙産業など、手の届きにくい領域へのアクセスを必要とするアプリケーションに適しています。

世界のポーラーロボット市場は、重工業における自動化需要の増加に牽引され、着実な成長を遂げています。特に自動車分野は、アーク溶接や塗装などの作業にポーラーロボットが広く採用されているため、この成長に大きく貢献しています。さらに、カスタマイズされた製造の増加とロボット技術の進歩も市場拡大を後押ししています。産業基盤が成長している新興経済国では、生産効率の向上と労働集約型作業の削減のために、ポーラーロボットの導入が加速しています。

技術の進歩は、ポーラーロボット市場の進化において重要な役割を果たしています。人工知能(AI)、機械学習、高度なビジョンシステムとの統合により、これらのロボットはより複雑なタスクをより高い精度と適応性で実行できるようになっています。メーカーはまた、スペースの制約や持続可能性の目標を持つ産業に対応するため、コンパクトでエネルギー効率の高いモデルの開発にも注力しています。予知保全機能の組み込みは、ポーラーロボットの運用効率と寿命をさらに向上させ、企業にとって費用対効果の高いソリューションとなっています。

利点がある一方で、ポーラーロボット市場は、SCARAロボットや直交ロボットなどの他の種類のロボットと比較して、高い初期費用と限られたアプリケーション範囲といった課題に直面しています。しかし、継続的なイノベーションとハイブリッドモデルの開発により、これらの制約が解消され、ポーラーロボットはより広範な産業に対応できるようになっています。産業自動化が世界的に拡大し続けるにつれて、ポーラーロボットのような汎用性の高いロボットソリューションへの需要は増加し、自動化分野におけるその地位を確固たるものにすると予想されます。

主要な市場トレンドと洞察

マテリアルハンドリングアプリケーションが市場を牽引

ポーラーロボットは、重い荷物の操作、精密な動き、および広範囲なリーチを必要とするタスクに特化しており、マテリアルハンドリングにおいて中心的な役割を担っています。自動車、ロジスティクス、倉庫業などの分野では、これらのロボットが不可欠となっています。その特徴的な球形設計は、ピッキング、プレース、ソーティング、パレタイジングなどの作業を容易にするだけでなく、業界が求める速度と信頼性の要求にも応えています。

産業界が生産性の向上、コスト削減、厳格な納期遵守を推進するにつれて、製造およびサプライチェーンにおける自動化の需要が急増しています。ポーラーロボットは、小型部品から大型品まで、さまざまな材料を巧みに管理する適応性を持っています。この幅広い適用性により、マテリアルハンドリングは多様な産業におけるポーラーロボットの主要な領域として確立されています。

ビジョンシステムやAIを含む先進技術は、マテリアルハンドリングにおけるポーラーロボットの優位性をさらに強化しています。これらのイノベーションにより、ポーラーロボットは混乱した環境でも、より高い精度で材料をナビゲートし、処理できるようになります。ロジスティクスおよび倉庫業の分野では、特にEコマースの飛躍的な台頭に伴い、ポーラーロボットは在庫管理を合理化し、注文ピッキングの精度を向上させています。その拡張性と効率性は、これらの分野の絶えず変化する需要に対応するために不可欠です。

地域的なトレンドも、ポーラーロボットのマテリアルハンドリングにおける優位性を強調しています。世界の製造業の中心地であるアジア太平洋地域は、特にマテリアルハンドリングにおいて、自動化に多大な投資を行っています。インダストリー4.0の到来、Eコマースの活況、リーン生産への推進により、このトレンドは明確です。世界中の産業が生産とサプライチェーンの最適化を目指す中、ポーラーロボットアプリケーションにおけるマテリアルハンドリングの重要性はさらに高まるでしょう。

国際ロボット連盟(IFR)の予測によると、世界の産業用ロボット出荷台数は2026年までに約71万8,000台に達すると予想されており、自動化における顕著な成長トレンドを反映しています。この産業用ロボットの導入の急増は、ポーラーロボット市場に直接的な恩恵をもたらします。マテリアルハンドリング、組立、包装などのアプリケーションにおけるその汎用性と精度は、自動化ソリューションへの高まる需要の不可欠な部分となっているためです。アジア太平洋地域を中心に、世界中の産業が効率と生産性の向上をますます追求するにつれて、ポーラーロボットのような特殊なロボットシステムの需要は拡大し、産業用ロボット出荷全体の増加と一致すると考えられます。このロボット導入の上昇傾向は、自動化の未来を形作る上でポーラーロボットが果たす不可欠な役割をさらに強調しています。

アジア太平洋地域が主要なシェアを占める

アジア太平洋地域は、世界の製造拠点としての地位と、中国、日本、韓国、インドなどの国々における急速な工業化に牽引され、ポーラーロボット市場において支配的な地位を占めています。自動車、エレクトロニクス、ロジスティクスなどの産業にわたるこの地域の広範な製造基盤は、ポーラーロボットを含む高度な自動化ソリューションに対する高い需要を生み出しています。これらのロボットは、精密なタスクを実行し、生産性を向上させ、運用効率を高める能力が高く評価されており、アジア太平洋地域の産業成長に不可欠なものとなっています。

特に中国は、アジア太平洋地域におけるポーラーロボット市場の優位性において極めて重要な役割を果たしています。世界最大の製品生産国であり、産業自動化の早期導入国として、中国はロボット技術に多大な投資を行ってきました。「中国製造2025」などの政府の取り組みは、製造業におけるロボット導入をさらに促進しており、ポーラーロボットはマテリアルハンドリング、組立、溶接に広く展開されています。同様に、技術の進歩で知られる日本と韓国もロボットイノベーションをリードし続け、この地域の強力な市場プレゼンスに貢献しています。

アジア太平洋地域におけるEコマース部門の活況も、ポーラーロボット市場の成長に貢献しています。この地域の国々ではオンラインショッピングが前例のないほど増加しており、効率的なロジスティクスおよび倉庫ソリューションへの需要が高まっています。ポーラーロボットは、重いペイロードを処理し、広い空間で動作する能力があるため、ソーティング、包装、パレタイジングなどの作業を合理化するために自動倉庫で広く使用されています。このトレンドは、現代のサプライチェーンの課題に対応するためにロボット技術を活用するこの地域の優位性を強調しています。

さらに、アジア太平洋地域は、自動化とロボット導入を支援する好ましい経済的および規制的環境の恩恵を受けています。政府のインセンティブ、研究開発への堅実な投資、熟練労働者の増加により、この地域はロボットイノベーションのホットスポットとなっています。AIやIoTなどの先進技術をポーラーロボットに統合することで、その機能がさらに強化され、アジア太平洋地域のメーカーやロジスティクスプロバイダーは競争力を維持できるようになっています。この自動化への継続的な注力は、ポーラーロボット市場におけるこの地域の持続的な優位性を保証します。

競争環境

ポーラーロボット市場は統合されており、Midwest Engineered Systems、Sage Automation Inc.、Fanuc Corporation、Yaskawa Electric Corporation、Mitsubishi Electric Corporationなどの主要企業が特徴です。主要企業は、AI、IoT、マシンビジョンなどの自動化技術の進歩を活用して、ポーラーロボットの機能を強化しています。パートナーシップ、合併、買収は、市場リーチを拡大し、ポートフォリオを強化するために採用される一般的な戦略です。地域プレーヤーは、特に新興市場の中小企業に対応するため、費用対効果の高いソリューションを重視しています。全体として、市場は急速な技術進化と、産業全体でカスタマイズされたロボットソリューションへの需要の増加に牽引され、ダイナミックな状態を維持しています。

最近の業界動向

* 2024年12月: 中国は、犯罪者を追跡するために設計された革新的なAI駆動型球形警察ロボット「RT-G」を発表しました。かつてSFの世界のものであったロボットは、今や日常生活に織り込まれています。技術の進歩に伴い、中国は教育から製造まで、多様な分野でロボットを統合しています。

* 2024年4月: サービスロボットの世界的なリーダーであるPudu Roboticsは、ハノーバーメッセ2024で初の産業用ロボット「PUDU T300」を発表しました。世界中のメーカーは、市場需要の変化と生産の不整合に苦慮しており、より機敏で適応性の高い生産ラインの緊急の必要性が強調されています。

このレポートは、産業用ロボットの一分野である「極座標ロボット市場」に焦点を当てたものです。極座標ロボットは、球状のアーム構成を持ち、高い柔軟性と広い到達範囲が特徴で、自動車、エレクトロニクス、ロジスティクスなど、精度、範囲、効率が重要視される様々な産業で広く利用されています。本市場は、多様な分野における自動化需要の増加に牽引され、これらのロボットの生産、流通、導入を含んでいます。

市場規模に関して、極座標ロボット市場は2024年に18.1億米ドルと推定されています。2025年には19.5億米ドルに達し、2030年までには年平均成長率(CAGR)7.30%で成長し、27.8億米ドルに達すると予測されています。

市場の成長を促進する主な要因としては、「製造業における自動化の進展」と「高精度・高効率への需要の高まり」が挙げられます。一方で、市場の課題としては「初期投資コストの高さ」が指摘されています。

本市場は、複数のセグメントにわたって詳細に分析されています。

* ペイロード容量別では、軽量、中量、重量の3つのカテゴリに分類されます。

* アプリケーション別では、組み立て、溶接、包装、マテリアルハンドリング、その他のアプリケーションが含まれます。

* 産業分野別では、エレクトロニクス・半導体、自動車、医薬品、食品・飲料、ロジスティクス・輸送、その他の産業分野が対象です。

* 地域別では、北米、ヨーロッパ、アジア太平洋(最終レポートではアジアとオーストラリア・ニュージーランドを統合)、ラテンアメリカ、中東・アフリカに区分されます。

主要な市場プレイヤーとしては、Midwest Engineered Systems、Sage Automation Inc、Fanuc Corporation、Yaskawa Electric Corporation、Mitsubishi Electric Corporationなどが挙げられます。その他、Kawasaki Heavy Industries, Ltd.、Omron Corporation、Staubli International AG、Universal Robots A/S、Epson Robots (Seiko Epson Corporation)なども主要企業としてリストアップされています。

地域別では、アジア太平洋地域が2025年に最大の市場シェアを占めると予測されています。また、予測期間(2025年~2030年)において、北米地域が最も高いCAGRで成長すると推定されています。

本レポートは、序論、調査方法論、エグゼクティブサマリー、市場インサイト(市場概要、ポーターのファイブフォース分析、市場バリューチェーン分析、規制・コンプライアンス状況を含む)、市場ダイナミクス(推進要因と課題)、市場セグメンテーション、競合状況、市場機会と投資分析、将来の市場見通しといった章立てで構成されており、市場の包括的な分析を提供しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 市場バリューチェーン分析

- 4.4 規制およびコンプライアンスの状況

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 製造業における自動化の増加

- 5.1.2 精度と効率に対する需要の高まり

-

5.2 市場の課題

- 5.2.1 高い初期投資費用

6. 市場セグメンテーション

-

6.1 ペイロード容量別

- 6.1.1 軽量

- 6.1.2 中量

- 6.1.3 重量

-

6.2 用途別

- 6.2.1 組み立て

- 6.2.2 溶接

- 6.2.3 包装

- 6.2.4 マテリアルハンドリング

- 6.2.5 その他の用途

-

6.3 産業分野別

- 6.3.1 エレクトロニクスおよび半導体

- 6.3.2 自動車

- 6.3.3 医薬品

- 6.3.4 食品および飲料

- 6.3.5 物流および輸送

- 6.3.6 その他の産業分野

-

6.4 地域別*

- 6.4.1 北米

- 6.4.2 ヨーロッパ

- 6.4.3 アジア

- 6.4.4 オーストラリアおよびニュージーランド

- 6.4.5 ラテンアメリカ

- 6.4.6 中東およびアフリカ

7. 競合情勢

-

7.1 企業プロフィール

- 7.1.1 ミッドウェスト・エンジニアード・システムズ

- 7.1.2 セージ・オートメーション株式会社

- 7.1.3 ファナック株式会社

- 7.1.4 安川電機株式会社

- 7.1.5 三菱電機株式会社

- 7.1.6 川崎重工業株式会社

- 7.1.7 オムロン株式会社

- 7.1.8 シュトゥーブリ・インターナショナルAG

- 7.1.9 ユニバーサルロボットA/S

- 7.1.10 エプソンロボット(セイコーエプソン株式会社)

- *リストは網羅的ではありません

8. 市場機会と投資分析

9. 将来の市場見通し

*** 本調査レポートに関するお問い合わせ ***

極座標ロボットは、産業用ロボットの一種であり、そのアームの動作が極座標系に基づいて制御されるという特徴を持っています。具体的には、回転する基部(旋回軸)、その基部から放射状に伸びるアームの角度を制御する関節(俯仰軸または肩関節)、そしてアームの長さを伸縮させる直線軸(伸縮軸またはスライド軸)の三つの主要な自由度を持つことが一般的です。これにより、ロボットは球状または球の一部をなす作業空間内で、対象物を把持したり、特定の作業を行ったりすることができます。このロボットの動作は、原点からの距離(半径)、水平面内の角度(方位角)、そして垂直面内の角度(仰角)によって記述されます。多関節ロボットや直交座標ロボットと比較して、その構造は比較的シンプルであり、特定の作業空間において高い剛性と広いリーチを両立できるという特徴があります。初期の産業用ロボットにおいて広く採用された形式の一つであり、その堅牢性から現在でも特定の用途で利用されています。

極座標ロボットの基本的な構成は、前述の通り、旋回軸、俯仰軸、伸縮軸の三つの自由度を持つものですが、用途に応じて様々なバリエーションが存在します。最も一般的なのは、これらの三軸に加えて、手首部分にさらに複数の関節(例えば、ロール軸、ピッチ軸、ヨー軸など)を追加し、合計で5軸または6軸の自由度を持つタイプです。これにより、エンドエフェクタ(ロボットの先端に取り付けられる工具やグリッパー)の向きをより柔軟に制御できるようになり、複雑な作業への対応能力が向上します。また、伸縮軸の配置によっても細かな違いが見られます。例えば、基部から伸びるアームがまず伸縮し、その先端がさらに角度を変えるタイプや、角度を変えるアームの途中に伸縮機構が組み込まれているタイプなどがあります。これらの構造の違いは、ロボットの作業空間の形状や、特定の方向へのリーチ、あるいはペイロード(可搬質量)に影響を与えます。特定の産業用途に特化した設計がなされることもあり、例えば、非常に長いリーチを持つものや、極めて高いペイロードに対応するものなど、その種類は多岐にわたります。

極座標ロボットは、その堅牢な構造と広い作業空間、そして高い可搬質量を活かして、様々な産業分野で利用されてきました。主な用途としては、以下のようなものが挙げられます。第一に、マテリアルハンドリングです。重量物の積み下ろし、パレタイジング、機械への部品供給(マシンテンディング)など、広範囲にわたる重量物の移動作業において、その安定性とパワーが重宝されます。特に、鋳造工場や鍛造工場のような過酷な環境下での高温・重量物搬送に適しています。第二に、溶接作業です。特にスポット溶接において、大型のワークピースに対して広範囲にわたる溶接点を正確に打つ必要がある場合に、そのリーチと剛性が有利に働きます。第三に、塗装作業です。均一な塗膜を広範囲にわたって形成する必要がある場合、極座標ロボットの滑らかな曲線軌道生成能力が役立つことがあります。その他にも、特定の組立作業や、研磨・バリ取りといった表面処理作業など、その特性が活かせるニッチな分野で現在も活躍しています。そのシンプルで堅牢な構造は、メンテナンスの容易さにも繋がり、特定の環境下での運用において大きなメリットとなります。

極座標ロボットの性能を最大限に引き出し、現代の製造現場で活用するためには、多岐にわたる関連技術が不可欠です。まず、制御システムは最も重要な要素の一つです。ロボットの各関節を正確に同期させ、目標とする軌道を滑らかに追従させるための高度なモーションコントロール技術や、逆運動学計算による位置・姿勢制御が求められます。次に、センサー技術です。視覚センサー(ビジョンシステム)は、ワークピースの位置や姿勢を認識し、ロボットの動作を補正するために不可欠です。また、力覚センサーやトルクセンサーは、繊細な作業や人との協調作業において、接触力を検知し、安全かつ精密な動作を実現します。アクチュエータとしては、高精度かつ高出力のサーボモーターが主に用いられ、ギアボックスと組み合わせて、ロボットアームを正確かつ強力に駆動します。材料技術も重要です。アームの軽量化と高剛性化を両立させることで、高速化と高精度化、そしてペイロードの向上に貢献します。さらに、プログラミング環境やシミュレーションソフトウェアは、ロボットの導入計画、オフラインプログラミング、動作検証において効率化と安全性の向上をもたらします。近年では、AIや機械学習を応用した自律制御、異常検知、予知保全なども関連技術として注目されています。

極座標ロボットは、産業用ロボットの黎明期において、その堅牢性と比較的シンプルな構造から広く普及しました。しかし、その後の技術革新により、より柔軟な動作が可能な多関節ロボットや、高速・高精度なSCARAロボット、そして広範囲をカバーできる直交座標ロボットなどが登場し、多くの汎用的な用途ではこれらのロボットが主流となっていきました。そのため、現在の産業用ロボット市場全体における極座標ロボットのシェアは、かつてほど大きくはありません。しかし、これは極座標ロボットの価値が失われたことを意味するものではありません。むしろ、その特性が最大限に活かされる特定のニッチ市場において、依然として重要な役割を担っています。例えば、前述したような重量物の搬送、大型構造物の溶接、あるいは特定の塗装作業など、高い剛性、広いリーチ、そして高い可搬質量が求められる分野では、その優位性を発揮し続けています。世界的な労働力不足と生産性向上のニーズは、産業用ロボット市場全体の拡大を後押ししており、極座標ロボットもまた、特定の専門分野における自動化ソリューションとして、安定した需要を維持しています。

極座標ロボットの将来は、既存の強みを維持しつつ、新たな技術との融合によって進化していくと考えられます。まず、性能のさらなる向上が挙げられます。より高精度な制御技術、軽量かつ高剛性な新素材の採用により、高速化、高精度化、そしてエネルギー効率の向上が進むでしょう。これにより、より要求の厳しい作業への適用が可能になります。次に、インテリジェント化です。AIや機械学習の進化は、ロボットの自律性を高め、環境変化への適応能力を向上させます。例えば、ビジョンシステムと連携した高度な物体認識、作業内容の自動最適化、異常の自己診断と予知保全などが実現される可能性があります。また、モジュール化とカスタマイズ性の向上も期待されます。特定の用途に合わせて、アームの長さや関節の構成を容易に変更できるような設計が普及することで、導入コストの削減と柔軟なシステム構築が可能になるでしょう。IoT(モノのインターネット)やIndustry 4.0との連携も不可欠です。クラウドベースのデータ管理、遠隔監視、他設備とのシームレスな連携により、生産ライン全体の最適化に貢献します。協働ロボットとしての進化は、そのサイズとパワーから課題も多いですが、安全技術の進歩により、特定の限定された環境下での人との協働作業も視野に入ってくるかもしれません。結論として、極座標ロボットは、その独自の特性を活かしながら、最新技術を取り入れることで、今後も特定の産業分野において不可欠な存在として進化を続けるでしょう。