ポリアクリルアミド市場:規模・シェア分析、成長動向と予測 (2026年~2031年)

ポリアクリルアミドレポートは、物理的形態(粉末、液体、エマルション/分散液)、用途(原油増進回収、水処理用凝集剤、土壌改良剤など)、最終用途産業(水処理、石油・ガス、パルプ・紙など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

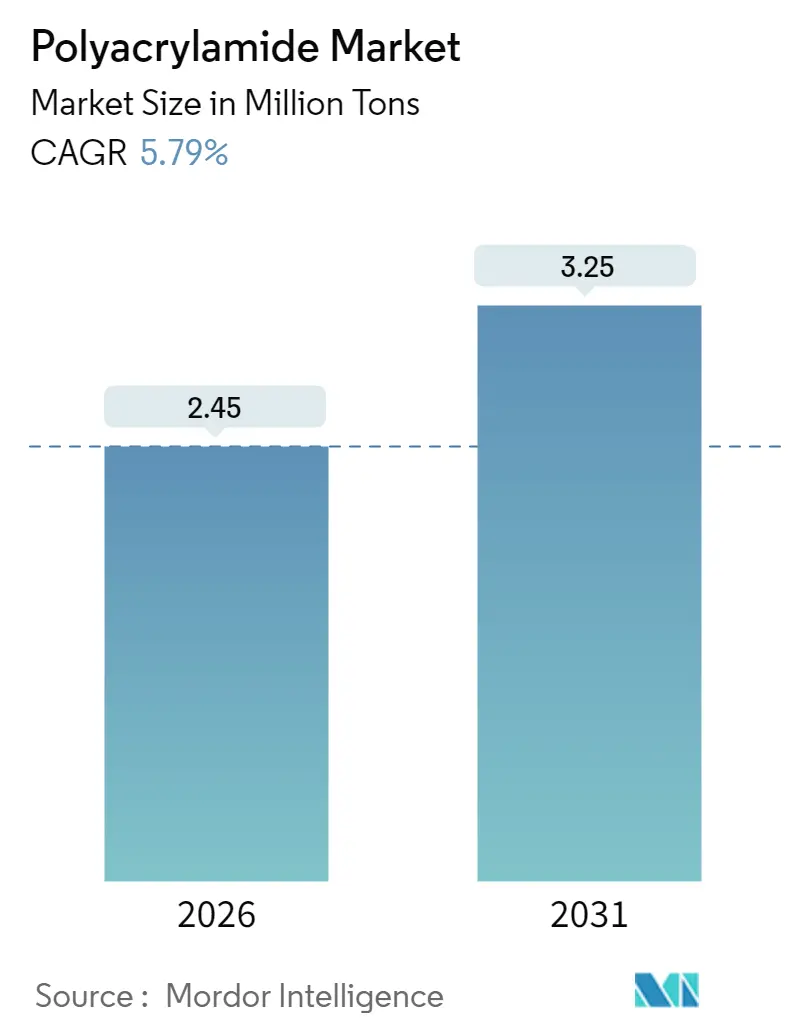

ポリアクリルアミド市場は、2026年から2031年までの予測期間において、年平均成長率(CAGR)5.79%で成長すると予測されています。市場規模は2026年に245万トン、2031年には325万トンに達すると見込まれています。アジア太平洋地域が最大の市場であり、最も急速に成長する地域でもあります。市場の集中度は中程度です。本レポートは、物理的形態、用途、最終用途産業、および地域別に市場を分析し、量(トン)で予測を提供しています。主要な市場プレイヤーには、Kemira、Solenis、Anhui Tianrun Chemical Industry Co. Ltd、BASF、SNFなどが挙げられます。

市場概要

ポリアクリルアミド市場の拡大は、主に都市および産業廃水処理における高性能凝集剤への需要増加、非在来型シェールガス採掘における超高分子量摩擦低減剤の急速な採用、そしてより厳格なゼロ液体排出(ZLD)義務によって推進されています。さらに、中国による水インフラへの巨額投資や、BASFによる大規模な生産能力増強が原材料の安定供給とサプライチェーンの短縮を確保し、市場プレイヤーに恩恵をもたらしています。

主要な市場動向と推進要因

* 強化原油回収(EOR)における利用の増加:

石油生産者は、水ベースのフラッディング試薬を高性能なHPAMポリマーに置き換えることで、原油回収率を向上させています。この傾向は、世界のエネルギー需要の増加と、既存の油田からの生産量を最大化する必要性によってさらに加速されています。

* 水処理における需要の増加:

ポリアクリルアミドは、その優れた凝集特性により、都市および産業廃水処理において広く使用されています。世界中で水不足が深刻化し、水質汚染への懸念が高まる中、効率的な水処理技術への需要が増大しており、これがポリアクリルアミド市場の成長を牽引しています。特に、新興国における急速な工業化と都市化は、廃水処理インフラへの投資を促進し、ポリアクリルアミドの消費量を増加させています。

* 鉱業における用途の拡大:

鉱業分野では、ポリアクリルアミドは鉱石の分離、尾鉱の脱水、および廃水処理に不可欠な凝集剤として利用されています。鉱物資源の需要が増加し、より複雑な鉱石からの抽出が必要となるにつれて、効率的な分離および脱水プロセスが求められており、ポリアクリルアミドの需要が高まっています。環境規制の厳格化も、鉱業における廃水処理の重要性を高め、市場の成長を後押ししています。

* 農業における利用の可能性:

ポリアクリルアミドは、土壌改良剤、保水剤、および浸食防止剤として農業分野での利用が拡大しています。土壌の構造を改善し、水分の保持能力を高めることで、作物の成長を促進し、水資源の効率的な利用に貢献します。特に、乾燥地域や水ストレスの高い地域において、その価値が認識されつつあります。

市場の課題と制約

* 環境規制と代替品の開発:

ポリアクリルアミドは一般的に安全とされていますが、その分解生成物であるアクリルアミドモノマーは神経毒性を持つ可能性があるため、環境規制の対象となることがあります。これにより、製造プロセスにおけるモノマー残存量の厳格な管理が求められ、一部の地域では使用が制限される可能性があります。また、より環境に優しい代替凝集剤やバイオポリマーの開発が進んでおり、これが市場の成長を抑制する要因となる可能性があります。

* 原材料価格の変動:

ポリアクリルアミドの主要な原材料であるアクリルアミドモノマーは、原油価格の変動に影響を受けます。原油価格の不安定性は、製造コストの変動につながり、市場プレイヤーの収益性に影響を与える可能性があります。

地域別分析

* アジア太平洋地域:

アジア太平洋地域は、ポリアクリルアミドの最大の市場であり、最も急速に成長している地域でもあります。中国、インド、および東南アジア諸国における急速な工業化、都市化、および人口増加が、水処理、鉱業、および石油・ガス産業におけるポリアクリルアミドの需要を牽引しています。特に中国は、水インフラへの巨額投資と、シェールガス採掘の拡大により、市場成長の主要な推進力となっています。

* 北米:

北米市場は、主に非在来型シェールガス採掘における強化原油回収(EOR)および摩擦低減剤としてのポリアクリルアミドの需要によって牽引されています。また、厳格な環境規制により、産業廃水処理における高性能凝集剤の需要も高まっています。

* ヨーロッパ:

ヨーロッパ市場は、厳格な環境規制と、水処理および鉱業における持続可能なソリューションへの需要によって特徴付けられます。循環経済への移行と、廃水処理技術の高度化が、ポリアクリルアミドの需要を促進しています。

* ラテンアメリカおよび中東・アフリカ:

これらの地域では、鉱業、石油・ガス産業、および水処理インフラの発展に伴い、ポリアクリルアミド市場が着実に成長しています。特に、ブラジル、チリ、サウジアラビアなどの国々が、それぞれの産業分野で需要を拡大しています。

ポリマーアクリルアミド市場に関する本レポートは、水溶性の合成直鎖ポリマーであるポリマーアクリルアミドの世界市場について、その定義、市場の動向、成長予測、主要な用途、および競争環境を詳細に分析しています。

1. レポートの範囲と市場定義

ポリマーアクリルアミドは、アクリルアミドまたはアクリル酸とアクリルアミドの組み合わせから製造されます。本レポートでは、市場を以下のセグメントに分けて分析しています。

* 物理的形態別: 粉末、液体、エマルジョン/分散液

* 用途別: 強化原油回収(EOR)、水処理用凝集剤、土壌改良剤、化粧品用結合剤・安定剤、その他(食品加工など)

* 最終用途産業別: 水処理、石油・ガス、パルプ・紙、鉱業、その他(食品、農業、化粧品など)

* 地域別: アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、スペイン、北欧諸国、トルコ、ロシアなど)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、カタール、アラブ首長国連邦、ナイジェリア、エジプト、南アフリカなど)

これらのセグメントについて、市場規模と予測をボリューム(キロトン)で提供しています。

2. 市場の動向

2.1. 市場を牽引する要因(Market Drivers)

ポリマーアクリルアミド市場の成長を促進する主な要因は以下の通りです。

* 強化原油回収(EOR)における利用拡大: 原油回収率の向上に貢献するため、EOR分野での需要が増加しています。

* 地方自治体および産業廃水処理における凝集剤需要の増加: 廃水処理の効率化と環境規制への対応のため、凝集剤としての利用が拡大しています。

* 鉱業活動の拡大による沈降助剤需要: 鉱業における固液分離プロセスにおいて、沈降助剤としての需要が高まっています。

* 政府によるゼロ・リキッド・ディスチャージ(ZLD)およびスラッジ削減の義務化: 環境保護規制の強化により、廃水処理におけるZLD達成やスラッジ量削減のためのポリマーアクリルアミドの需要が増加しています。

* シェールガス採掘における超高分子量摩擦低減剤へのシフト: シェール層の掘削において、摩擦低減剤として超高分子量ポリマーアクリルアミドへの移行が進んでいます。

2.2. 市場の抑制要因(Market Restraints)

一方で、市場の成長を阻害する要因も存在します。

* 残留アクリルアミドモノマーに関する健康および発がん性懸念: ポリマーアクリルアミド製品中の残留アクリルアミドモノマーに対する健康上の懸念が、市場の成長を抑制する可能性があります。

* 欧州におけるバイオベース凝集剤への嗜好の高まり: 環境意識の高まりから、欧州ではマイクロプラスチック排出を最小限に抑えるため、バイオベースの凝集剤への関心が高まっています。

* 中国およびCIS地域におけるアクリロニトリル原料のサプライチェーン脆弱性: ポリマーアクリルアミドの主要原料であるアクリロニトリルのサプライチェーンが、特定の地域で不安定になるリスクがあります。

3. 市場規模と成長予測

世界のポリマーアクリルアミド消費量は、2026年に245万トンに達し、2031年には325万トンに増加すると予測されており、年平均成長率(CAGR)は5.79%と見込まれています。

地域別では、アジア太平洋地域が世界市場の49.92%を占めており、大規模な水インフラプロジェクトと製造業の急速な拡大がこの地域の成長を牽引しています。

4. 主要な用途と効果

* 廃水処理: 陰イオン性グレードのポリマーアクリルアミドは、濁度を最大95%削減し、化学薬品の投入量を減らすことで、地方自治体や産業界がより低い運用コストでゼロ・リキッド・ディスチャージ(ZLD)要件を満たすことを可能にします。

* 強化原油回収(EOR): 超高分子量HPAM(加水分解ポリマーアクリルアミド)は、移動度を制御するために注入され、15%から30%の追加的な原油回収を実現します。また、最大120℃の貯留層でも安定した粘度を維持します。

5. 健康・環境に関する懸念と対策

残留アクリルアミドモノマーについては、0.1%~0.2%に規制値が設けられており、これに準拠した製品は現在の安全ガイドラインを満たしています。しかし、欧州の顧客はマイクロプラスチックの排出を最小限に抑えるため、バイオベースの代替品を積極的に評価する傾向にあります。

6. 競争環境

市場は、AnHui JuCheng Fine Chemicals Co. Ltd、BASF、Kemira、SNF、Solenis、Syensqoなど、多数の企業によって競争が繰り広げられています。レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析、および各企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向など)が提供されています。

7. 市場機会と将来展望

本レポートでは、市場における未開拓分野(ホワイトスペース)や満たされていないニーズの評価も行い、将来的な市場機会についても考察しています。

このレポートは、ポリマーアクリルアミド市場の現状と将来の展望を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 原油増進回収(EOR)における利用の増加

- 4.2.2 都市および産業廃水処理における凝集剤の需要増加

- 4.2.3 鉱業活動の拡大が沈降助剤の需要を促進

- 4.2.4 ゼロ液体排出および汚泥削減に関する政府の義務化

- 4.2.5 シェール層完成における超高分子量摩擦低減剤への移行

-

4.3 市場抑制要因

- 4.3.1 残留アクリルアミドモノマーに関する健康および発がん性の懸念

- 4.3.2 ヨーロッパにおけるバイオベース凝集剤への嗜好の高まり

- 4.3.3 中国およびCISにおけるアクリロニトリル原料のサプライチェーンの脆弱性

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

-

5.1 物理的形態別

- 5.1.1 粉末

- 5.1.2 液体

- 5.1.3 エマルジョン/分散液

-

5.2 用途別

- 5.2.1 石油増進回収

- 5.2.2 水処理用凝集剤

- 5.2.3 土壌改良剤

- 5.2.4 化粧品における結合剤および安定剤

- 5.2.5 その他の用途

-

5.3 最終用途産業別

- 5.3.1 水処理

- 5.3.2 石油・ガス

- 5.3.3 パルプ・紙

- 5.3.4 鉱業

- 5.3.5 その他の最終用途産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 カタール

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 南アフリカ

- 5.4.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AnHui JuCheng Fine Chemicals Co. Ltd

- 6.4.2 Anhui Tianrun Chemical Industry Co. Ltd

- 6.4.3 Ashland

- 6.4.4 BASF

- 6.4.5 Beijing Hengju Chemical Group Co. Ltd

- 6.4.6 Beijing Xitao Technology Development Co. Ltd

- 6.4.7 CHINAFLOC

- 6.4.8 Envitech Chemical Specialities Pvt. Ltd

- 6.4.9 Kemira

- 6.4.10 Liaocheng Yongxing Environmental Protection Science & Technology Co. Ltd

- 6.4.11 Qingdao Oubo Chemical Co. Ltd

- 6.4.13 SNF

- 6.4.12 Shandong Tongli Chemical Co. Ltd

- 6.4.14 Solenis

- 6.4.15 Syensqo

- 6.4.16 Universal Fine Chemicals SPC

- 6.4.17 Yixing Cleanwater Chemicals Co. Ltd

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ポリアクリルアミドは、アクリルアミドをモノマーとする水溶性高分子の総称でございます。その化学構造は、アクリルアミド単位が繰り返し結合した線状または架橋状のポリマーであり、特に水中で優れた溶解性、凝集性、増粘性、保水性、摩擦抵抗低減性を示すことが特徴でございます。これらの多様な機能性により、水処理、製紙、鉱業、石油・ガス、農業、化粧品、医療など、非常に幅広い産業分野で不可欠な素材として利用されております。その多機能性は、分子量、イオン性、架橋度といった構造的特徴を精密に制御できることに起因し、それぞれの用途に最適な特性を持つポリアクリルアミドが開発・利用されております。

ポリアクリルアミドはそのイオン性によって主に三つの種類に分類されます。一つ目は「非イオン性ポリアクリルアミド」で、アクリルアミド単独の重合体、またはごくわずかなイオン性基を含むものでございます。これは主に増粘剤や保水剤に利用されます。二つ目は最も広く利用されている「アニオン性ポリアクリルアミド」で、アクリルアミドとアクリル酸ナトリウムなどのアニオン性モノマーとの共重合体、あるいはポリアクリルアミドを加水分解してカルボキシル基を導入したものでございます。水中で負の電荷を帯び、主に水処理の凝集剤として、懸濁粒子やコロイドの凝集沈降を促進します。三つ目は「カチオン性ポリアクリルアミド」で、アクリルアミドとカチオン性モノマー、例えばジメチルジアリルアンモニウムクロリド(DADMAC)などとの共重合体でございます。水中で正の電荷を帯び、主に汚泥脱水や製紙工程の歩留向上剤として、負に帯電した粒子や繊維を凝集させるのに効果的でございます。また、架橋の有無によっても分類され、水に溶解する「水溶性ポリアクリルアミド」と、水中で膨潤してゲルを形成する「架橋型ポリアクリルアミド(ハイドロゲル)」がございます。架橋型は、高い保水性から農業用保水剤や医療分野で利用されます。

ポリアクリルアミドの用途は多岐にわたりますが、最も主要なのは水処理分野でございます。上水・下水・産業排水処理において、懸濁物質や汚泥の凝集沈降を促進する高分子凝集剤として不可欠な役割を担います。これにより、処理効率向上、汚泥量削減、水質改善に大きく貢献します。製紙工業では、紙の強度を高める紙力増強剤、繊維や顔料の歩留まりを向上させる歩留向上剤、排水処理剤として利用されております。鉱業においては、鉱石の浮遊選鉱における凝集剤や、泥水処理、尾鉱処理に用いられます。石油・ガス産業では、掘削泥水の粘度調整剤や、原油回収率を高めるEOR(Enhanced Oil Recovery)技術の増粘剤として重要な役割を果たします。農業分野では、土壌の保水性を高める保水剤、土壌浸食防止剤、土壌改良剤として利用され、乾燥地帯での作物栽培や緑化に貢献します。化粧品やパーソナルケア製品では、増粘剤、乳化安定剤、皮膜形成剤として、シャンプー、コンディショナー、ローションなどに配合されます。医療・バイオ分野では、電気泳動用ゲル、ドラッグデリバリーシステム、コンタクトレンズ材料、組織工学の足場材料など、その生体適合性と物理的特性から幅広い応用が期待されます。その他、繊維加工、建設材料、食品加工(ごく一部)など、応用範囲は広がり続けております。

ポリアクリルアミドの製造には、主に溶液重合、懸濁重合、乳化重合、逆相乳化重合といった技術が用いられます。これらの重合プロセスでは、モノマーであるアクリルアミドの純度管理が重要であり、重合開始剤や連鎖移動剤の選択により、最終製品の分子量や分子量分布が精密に制御されます。また、アニオン性やカチオン性のポリアクリルアミド製造時には、共重合させるイオン性モノマーの種類や比率を調整し、目的とする電荷密度やイオン性を付与します。架橋型ポリアクリルアミドの場合には、架橋剤を添加して三次元網目構造を形成させます。応用技術としては、水処理における凝集メカニズムの理解が不可欠で、ポリアクリルアミドが懸濁粒子間の架橋を形成する「架橋凝集」や、粒子の表面電荷を中和する「電荷中和」といったメカニズムを最大限に活用するための最適な分子量やイオン性の選定が重要です。EORにおいては、地層特性や原油粘度に合わせてポリアクリルアミドの粘度特性を調整する技術が求められます。ハイドロゲルにおいては、外部刺激(温度、pH、光など)に応答して膨潤・収縮するスマートゲルの開発が進められており、その制御技術が注目されます。

ポリアクリルアミドの世界市場は、水処理需要の増加を主要な牽引力として、着実に成長を続けております。特に、世界的な人口増加、工業化の進展、環境規制の強化により、上水・下水・産業排水処理における高分子凝集剤の需要が拡大しております。アジア太平洋地域は、急速な経済成長とインフラ整備に伴い最大の市場であり、今後も高い成長が見込まれます。主要メーカーとしては、BASF、SNF、Kemira、Solenisなどが挙げられ、各社は製品ラインナップ拡充や技術革新に注力しております。市場動向としては、原材料であるアクリルアミドモノマーの価格変動や供給状況が製品価格に影響を与えることがございます。また、ポリアクリルアミド自体は比較的安定で毒性が低いとされますが、製造過程で残留する可能性のあるアクリルアミドモノマーは神経毒性や発がん性が指摘されており、製品中のモノマー残留量を厳しく管理することが求められます。環境意識の高まりから、より安全で環境負荷の低い製品への需要が高まります。

将来の展望としましては、ポリアクリルアミドはさらなる高機能化と環境対応が求められております。環境面では、生分解性ポリアクリルアミドの開発や、マイクロプラスチック問題への対応が重要な課題です。微生物分解性や光分解性を付与した製品の研究開発が進められており、持続可能な社会への貢献が期待されます。機能面では、より高性能な凝集剤、例えば耐塩性や耐熱性に優れた製品、特定の物質を選択的に吸着する機能を持つ製品の開発が進められております。新規用途としては、3Dプリンティング用インク材料、外部刺激に応答して形状や物性を変化させるスマートゲル、高感度センサー、再生医療における細胞培養足場材料など、その応用範囲は無限に広がります。また、持続可能性の観点から、バイオマス由来のアクリルアミドモノマーの利用や、製造プロセスのグリーン化も重要な研究開発テーマです。一方で、アクリルアミドモノマーの毒性問題、コスト競争の激化、代替材料の開発といった課題も存在しており、これらの克服がポリアクリルアミド産業の持続的な発展には不可欠です。今後も、技術革新と環境への配慮を両立させながら、社会の様々なニーズに応える素材としての進化が期待されます。