世界のポリアミド6市場2025-2030:航空宇宙、自動車、建築&建設、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

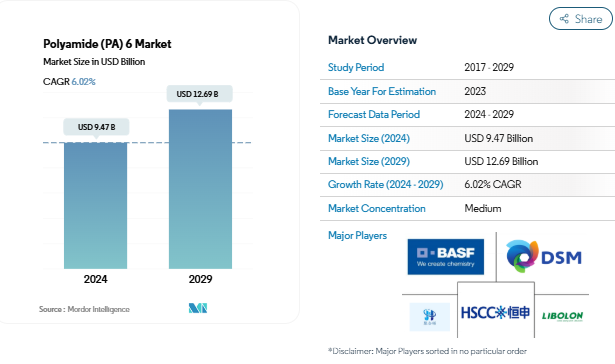

ポリアミド(PA)6の市場規模は2024年に94.7億米ドルと推定され、2029年には126.9億米ドルに達すると予測され、予測期間(2024-2029年)の年平均成長率は6.02%です。

ポリアミド6業界は、技術の進歩と様々なエンドユーザー別の消費者嗜好の変化により、大きな変革期を迎えています。この材料は、高温や腐食環境に対する耐性を含む汎用性の高い特性により、製造プロセスにおける重要な部品として位置付けられています。軽量素材への注目が高まるにつれ、金属代替ソリューションとしてポリアミド樹脂の採用が拡大しています。この傾向は特に世界の製造業で顕著であり、高性能エンジニアリングプラスチックの需要は増加の一途をたどっています。高度な製造技術と自動化の統合により、ポリアミド6ベースの部品の生産効率はさらに向上しています。

業界では、持続可能で環境に優しい製造方法への顕著なシフトが見られ、メーカーはより環境に配慮したソリューションを生み出すために研究開発に投資しています。バイオベースの代替品やリサイクル技術の開発は、業界の大手企業にとって優先事項となっています。ナイロンポリマーの重要なエンドユーザーである世界の家電市場は、2023年の6,660億米ドルから2027年には1兆710億米ドルに達すると予測され、電子部品や装置における高性能材料への旺盛な需要を示しています。この成長の原動力となっているのは、デジタル化の進展と、高度な材料ソリューションを必要とする新技術の出現です。

サプライチェーンの最適化は業界にとって重要な重点分野として浮上しており、企業は信頼性の高い原材料調達と効率的な流通網を確保するための戦略的対策を実施しています。地域製造能力と地域化されたサプライチェーンが重視されるようになり、さまざまな地域にまたがる生産施設への投資が増加しています。様々な用途で合成ポリマーを多用する世界の航空宇宙部品製造セクターは、2023年の5,055億米ドルから2029年には7,235億米ドルに達すると予想されており、重要な用途における高性能材料の重要性が高まっていることを示しています。

この業界では、インダストリー4.0技術とスマート製造ソリューションの統合により、製造プロセスが大きく変化しています。高度な監視システム、予知保全、品質管理対策は、ポリアミド6の生産設備に不可欠なものとなっています。熱可塑性ポリマーの主要な消費者である世界の自動車生産部門は、2022年に1億4,300万台に達し、この素材が現代の製造業で重要な役割を果たしていることを浮き彫りにしています。生産工程におけるデジタルツインと人工知能の導入は、業務効率と製品品質を向上させるとともに、変化する市場の要求と規制要件により効果的に対応することを可能にしました。

電子産業の技術進歩が成長を促進する可能性

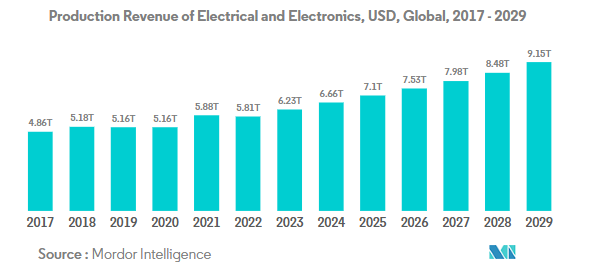

- 電子製品における技術革新の急速なペースが、電気・電子製品の新製品・高速化への一貫した需要を促進しています。2022年、電気・電子製品の世界売上高は5兆8,070億米ドルに達し、アジア太平洋地域が74%の市場シェアを占め、ヨーロッパが13%のシェアで続いています。世界の電気・電子市場は、予測期間中にCAGR 6.61%を記録する見込みです。

- 2018年、アジア太平洋地域は、中国、韓国、日本、インド、ASEAN諸国の急速な工業化により、力強い経済成長を目撃しました。2020年は、パンデミックの影響により、チップ不足やサプライチェーンの非効率性から世界の電気・電子機器生産が減速し、前年比0.1%の増収と伸び悩みました。この成長の原動力となったのは、パンデミック(世界的大流行)時に人々が屋内待機を余儀なくされたため、リモートワークやホームエンターテイメント用の家電製品に対する需要でした。

- デジタル化、ロボット工学、仮想現実、拡張現実、IoT(モノのインターネット)、5G接続などの先端技術に対する需要は、予測期間中に拡大する見込み。世界の電気・電子機器生産は、2027年には5.9%の成長率を記録する見込みです。 技術進歩の結果、予測期間中に消費者向け電子機器の需要が高まると予想されます。例えば、世界の家電産業の売上高は、2023年の7,191億米ドルに対し、2027年には約9,046億米ドルに達すると予測されています。その結果、予測期間中、技術開発が電気・電子製品の需要を牽引すると予測されています。

ポリアミド(PA)6市場における自動車セグメント

ポリアミド6の世界市場を支配しているのは自動車セグメントで、2024年には市場全体の約30%を占めます。この大きな市場シェアは、エアインテークマニホールド、エンジンカバー、エアバッグコンテナなど、さまざまな自動車用途で自動車用ポリマーが幅広く使用されていることに起因しています。電気自動車へのシフトが進み、自動車製造における軽量材料の需要が増加していることが、このセグメントの優位性をさらに強めています。アジア太平洋地域、特に中国とインドのような主要な自動車製造拠点は、ヨーロッパと北米の確立された市場とともに、自動車用途におけるポリアミド6の大幅な需要を引き続き牽引しています。

ポリアミド(PA)6市場における包装分野

包装分野は、ポリアミド6市場で最も急成長している用途分野として浮上しており、2024年から2029年にかけて年平均成長率約8%で拡大すると予測されています。この顕著な成長の背景には、コンビニエンス食品や外出時のライフスタイルに対する消費者の嗜好の高まりと、小売対応パッケージング・ソリューションに対する需要の高まりがあります。このセグメントの拡大は特に食品包装用途で顕著で、ナイロンエンジニアリング・プラスティックは食肉包装、ソーセージケーシング、チーズ包装、ソース用スタンドアップパウチなどに幅広く使用されています。この材料の優れたバリア特性、安全性、医療機器包装への適合性が、包装業界における採用をさらに後押ししています。特にアジア太平洋地域では、急速な都市化と消費者の嗜好の変化により、包装用途でのポリアミド複合材料の消費が大幅に伸びています。

エンドユーザー産業における残りのセグメント

ポリアミド6市場には、電気・電子、建築・建設、産業機械、航空宇宙用途など、他にもいくつかの重要なセグメントがあります。電気・電子分野は、その優れた電気絶縁特性により、ケーブルタイ、サーキットブレーカー、その他の電気部品などの用途でエンジニアリングプラスチックを利用しており、市場のかなりの部分を占めています。建築・建設分野では、窓、天窓、ルーフドーム用のシートやパネルにポリアミドコンパウンドが使用されています。産業機械分野では、工作機械のギア、カム、ベアリングなどの用途でPA 6の耐久性を活用しています。航空宇宙分野では、市場シェアは小さいものの、PA 6の軽量かつ高性能な特性が不可欠な特殊用途で重要な位置を占めています。

ポリアミド(PA)6市場の地域セグメント分析

アフリカのポリアミド(PA)6市場

アフリカのポリアミド(PA)6市場は、ナイジェリアや南アフリカなどの主要国で多様な様相を呈しています。この地域の消費パターンは、主に自動車と建築・建設セクターが牽引しています。南アフリカは自動車製造の中心地であり、ナイジェリアは工業化とインフラ整備の進展が市場の成長に拍車をかけています。この地域は製造能力の著しい転換を経験しており、両国とも様々な産業用途でエンジニアリングプラスチックの採用が増加しています。

南アフリカのポリアミド(PA)6市場

南アフリカはアフリカのポリアミド6市場で圧倒的な強さを誇り、同地域の消費量の約36%を占めています。同国が市場をリードしている主な理由は、ポリアミド6消費の基幹をなす自動車産業が確立されているためです。南アフリカの強力な地位は、強固な製造インフラと、自動車部品の現地生産を促進することを目的とした自動車生産開発プログラムの実施によって強化されています。同国はまた、国内製造能力の向上と産業オートメーションの増加に支えられ、電気・電子用途でも大きな消費量を示しています。

ナイジェリアのポリアミド(PA)6市場

ナイジェリアはアフリカで最も急成長しているポリアミド6市場であり、2024~2029年の成長率は約6%と予測されています。同国の急成長の原動力は、大規模なインフラ整備と建築・建設分野への投資の増加です。ナイジェリアの製造基盤が拡大し、国内生産能力が重視されるようになったことで、PA 6用途に新たな機会が生まれています。ナイジェリアの自動車産業は有望な発展を見せており、電気・電子産業はさまざまな用途でPA 6の採用を増やしており、市場のダイナミックな成長軌道に貢献しています。

アジア太平洋地域のポリアミド(PA)6市場

アジア太平洋地域は、中国、インド、日本、韓国、オーストラリア、マレーシアなどの主要な経済圏を含む、世界最大のポリアミド6市場です。この地域の市場は、さまざまなエンドユーザー産業、特に自動車と電気・電子セクターにおける堅調な製造活動が特徴です。主要な自動車製造拠点が存在し、新興国における急速な工業化と相まって、大きな消費を牽引しています。この地域の市場ダイナミクスは、技術の進歩や、さまざまな産業用途におけるエンジニアリングプラスチックの採用増加によってさらに形成されています。

中国のポリアミド(PA)6市場

中国はアジア太平洋地域のポリアミド6市場の約61%を占めています。中国の圧倒的な地位は、巨大な自動車産業、広範な電子機器製造基盤、堅調な産業機械部門によって築かれています。中国の市場リーダーシップは、包括的なサプライチェーンインフラと製造能力への継続的な投資によって強化されています。電気自動車生産と先進電子機器製造に注力する中国は、PA 6市場での地位をさらに強化しています。

インドのポリアミド(PA)6市場

インドはアジア太平洋地域で最も急成長している市場であり、2024~2029年の成長率は約8%と予測されています。インドの急成長の原動力は、さまざまな分野、特に電気・電子分野での製造活動の拡大です。インドの成長軌道は、工業生産の増加を促進する「Make in India」や「Digital India」といった政府のイニシアティブによって支えられています。発展する自動車部門と成長する電子産業は、ナイロン6の用途に大きなチャンスをもたらしています。

ヨーロッパのポリアミド(PA)6市場

ヨーロッパは、ドイツ、フランス、イタリア、ロシア、イギリスの各地域に確立された産業基盤を有し、世界のポリアミド6市場で重要な位置を占めています。この地域の市場の特徴は、自動車、航空宇宙、産業機械分野におけるハイエンド用途です。欧州のメーカーは特に、厳しい環境規制と技術進歩に後押しされ、PA 6の革新的な用途と持続可能なソリューションの開発に注力しています。

ドイツのポリアミド(PA)6市場

ドイツは欧州のポリアミド6市場をリードしており、同地域の消費量の約27%を占めています。ドイツの圧倒的な地位は、高度な自動車産業、洗練された機械製造部門、電気装置製造における強力なプレゼンスに支えられています。ドイツのリーダーシップは、技術革新と高品質のエンジニアリングプラスチック用途への注力によってさらに強化されています。堅牢な産業インフラと研究開発への継続的な投資により、ドイツは地域市場のリーダーとしての地位を維持しています。

フランスのポリアミド(PA)6市場

フランスはヨーロッパで最も急成長している市場であり、2024~2029年の成長率は約6%と予測されています。同国の成長を牽引しているのは、主に航空宇宙産業の拡大と、さまざまな産業用途でのPA 6採用の増加です。フランスは、航空宇宙産業で確固たる地位を築いており、持続可能な素材への注目が高まっていることが、市場の急拡大に寄与しています。フランスの多様な産業基盤と先端製造技術への投資の増加が、ポリアミド6市場の成長加速を支えています。

中東のポリアミド(PA)6市場

中東のポリアミド6市場は、サウジアラビアとアラブ首長国連邦で著しい発展を見せています。この地域の市場は、主に電気・電子製造業、パッケージング産業、航空宇宙分野への投資の拡大によって牽引されています。アラブ首長国連邦は、多様化する産業基盤と先端製造能力への注目の高まりに支えられ、地域市場をリードし、最も速い成長率を示しています。サウジアラビアも重要な市場として続いており、両国ともさまざまなエンドユーザー用途で大きな可能性を示しています。

北米のポリアミド(PA)6市場

北米のポリアミド6市場は、米国、カナダ、メキシコにまたがる強力な産業基盤を包含しています。この地域の市場の特徴は、高度な製造能力と自動車、航空宇宙、電気部門にわたるハイエンド用途です。米国は、その広範な産業インフラと技術進歩により、この地域最大の市場としての地位を維持しています。メキシコは、自動車生産と製造投資の増加により、最も急成長している市場です。

南米のポリアミド(PA)6市場

南米のポリアミド6市場は、ブラジルとアルゼンチンで著しい発展を示しています。この地域の消費は主に自動車製造と工業用途が牽引しています。ブラジルは、その確立された製造基盤と広範な自動車産業で地域市場をリードしています。アルゼンチンは、産業開発と自動車製造を促進する政府のイニシアチブに支えられ、最も速い成長の可能性を示しています。両国とも、様々なエンドユーザー産業、特に自動車と産業用途でPA 6の採用が増加しています。

ポリアミド(PA)6業界の概要

ポリアミド(PA)6市場のトップ企業

ポリアミド6市場の主要メーカーは、持続可能で高性能な材料を開発するため、広範な研究開発投資を通じて継続的な製品革新に注力しています。各社は、アジア太平洋地域を中心とした戦略的拠点で生産能力を拡大し、地域の需要拡大に対応することで、経営の俊敏性を重視しています。市場での存在感を高めるため、自動車、電気・電子、包装業界のプレーヤーとの戦略的提携や協力関係がますます一般的になっています。また、環境規制や顧客の嗜好の変化に対応するため、メーカーはリサイクル技術や持続可能な生産方法に投資しています。業界では垂直統合の傾向が見られ、各社は原材料の生産から最終製品の製造まで、バリューチェーン全体で能力を拡大しています。さらに、各社は戦略的提携や買収を通じて流通網を強化し、市場へのリーチと顧客サービス能力の向上を図っています。

強力な地域プレーヤーを擁する半固体化市場

世界のポリアミド6市場は、多国籍大企業と地域の専門家が混在する半固有構造を示しています。BASF SEやランクセスのような大手化学コングロマリットは、広範な製品ポートフォリオとグローバルな製造ネットワークを通じて、市場で大きな存在感を示しています。ハイサン・ホールディング・グループやリボロンなど、特にアジア太平洋地域の地域プレーヤーは、特化した製品の提供と地域市場のダイナミクスに対する深い理解を通じて、市場で確固たる地位を築いています。同市場では、地理的プレゼンスと技術力の拡大を目的とした戦略的買収や提携がいくつか見られます。

競争環境は、ポリアミド6の生産のみに注力する企業もあれば、バリューチェーン全体にわたって存在感を維持する企業もあり、さまざまなレベルの統合によって特徴付けられています。市場統合の主な要因は、規模の経済と原料供給の確保にあります。各社は、技術力を強化し、製品ポートフォリオを拡大するために、戦略的提携や合弁事業を追求する傾向が強まっています。また、新興市場では、コスト優位性と確立された流通網を活用して市場シェアを維持する地元企業との競争も激しくなっています。

イノベーションと持続可能性が将来の成功の原動力

既存企業が市場シェアを維持・拡大するためには、持続可能な生産方式と革新的な製品開発に注力することが重要です。企業は先進的な製造技術に投資し、進化する顧客要件や規制基準を満たす環境に優しい製品を開発する必要があります。カスタマイズされたソリューションと技術サポート・サービスを通じて、主要なエンドユーザー業界と強固な関係を築くことが不可欠になります。さらに、垂直統合戦略とサプライチェーンの最適化により、企業はコスト競争力を維持し、信頼できる原材料供給を確保することができます。高成長市場への地理的拡大と戦略的買収は、市場をリードするために引き続き重要です。

新規参入企業や中小企業は、ニッチな用途に焦点を当て、特定のエンドユーザー・セグメント向けに特化した製品を開発することで、地歩を固めることができます。成功するかどうかは、強力な技術力の構築と、ターゲット市場における効率的な流通網の確立にかかっています。企業は、特定の顧客ニーズに対応する差別化された製品を生み出すための研究開発に投資する必要があります。持続可能な生産プロセスを開発し、環境にやさしい代替品を提供することは、環境意識の高い顧客を引きつけるのに役立ちます。さらに、既存企業との戦略的パートナーシップを結び、技術へのアクセスや市場への参入を図ることも、成長には欠かせないでしょう。企業はまた、競争力を維持するために、規制の変化を先取りし、それに応じて戦略を適応させる必要があります。

ポリアミド(PA)6市場ニュース

- 2023年1月 DSMは、ライナー材料として使用され、水素貯蔵に使用されるタイプIV圧力容器で堅牢な性能を発揮する2つの新しいポリアミドグレード、Akulon FLX-LPとAkulon FLX40-HPを発表。

- 2022年2月:BASF SEは、マレーシアのパシールグダンで、ウラミドポリアミド(PA)とウルトラデュールポリブチレンテレフタレート(PBT)製品の生産能力を年間5,000トン拡張すると発表。

- 2022年1月:BASF SEは、産業用、民生用、自動車用電子機器の革新的な電気・電子用途向けに、ヨーロッパでポリアミドとポリフタルアミドの生産を拡大する計画を発表。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

- 4.1 エンドユーザー動向

- 4.1.1 航空宇宙

- 4.1.2 自動車

- 4.1.3 建築・建設

- 4.1.4 電気・電子

- 4.1.5 パッケージング

- 4.2 規制の枠組み

- 4.2.1 アルゼンチン

- 4.2.2 オーストラリア

- 4.2.3 ブラジル

- 4.2.4 カナダ

- 4.2.5 中国

- 4.2.6 EU

- 4.2.7 インド

- 4.2.8 日本

- 4.2.9 マレーシア

- 4.2.10 メキシコ

- 4.2.11 ナイジェリア

- 4.2.12 ロシア

- 4.2.13 サウジアラビア

- 4.2.14 南アフリカ

- 4.2.15 韓国

- 4.2.16 アラブ首長国連邦

- 4.2.17 イギリス

- 4.2.18 米国

- 4.3 バリューチェーンと流通チャネル分析

5. 市場セグメント分析(市場規模(単位:米ドル、数量)、2029年までの予測、成長見通し分析を含む

- 5.1 エンドユーザー産業

- 5.1.1 航空宇宙

- 5.1.2 自動車

- 5.1.3 建築・建設

- 5.1.4 電気・電子

- 5.1.5 工業・機械

- 5.1.6 包装

- 5.1.7 その他のエンドユーザー産業

- 5.2 地域

- 5.2.1 アフリカ

- 5.2.1.1 国別

- 5.2.1.1.1 ナイジェリア

- 5.2.1.1.2 南アフリカ

- 5.2.1.1.3 その他のアフリカ地域

- 5.2.2 アジア太平洋

- 5.2.2.1 国別

- 5.2.2.1.1 オーストラリア

- 5.2.2.1.2 中国

- 5.2.2.1.3 インド

- 5.2.2.1.4 日本

- 5.2.2.1.5 マレーシア

- 5.2.2.1.6 韓国

- 5.2.2.1.7 その他のアジア太平洋地域

- 5.2.3 ヨーロッパ

- 5.2.3.1 国別

- 5.2.3.1.1 フランス

- 5.2.3.1.2 ドイツ

- 5.2.3.1.3 イタリア

- 5.2.3.1.4 ロシア

- 5.2.3.1.5 イギリス

- 5.2.3.1.6 その他のヨーロッパ

- 5.2.4 中東

- 5.2.4.1 国別

- 5.2.4.1.1 サウジアラビア

- 5.2.4.1.2 アラブ首長国連邦

- 5.2.4.1.3 その他の中東地域

- 5.2.5 北米

- 5.2.5.1 国別

- 5.2.5.1.1 カナダ

- 5.2.5.1.2 メキシコ

- 5.2.5.1.3 米国

- 5.2.6 南米

- 5.2.6.1 国別

- 5.2.6.1.1 アルゼンチン

- 5.2.6.1.2 ブラジル

- 5.2.6.1.3 その他の南米地域

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)。

-

- 6.4.1 BASF SE

- 6.4.2 Domo Chemicals

- 6.4.3 DSM

- 6.4.4 Guangdong Xinhui Meida Nylon Co.,Ltd

- 6.4.5 Hangzhou Juheshun New Materials Co., Ltd.

- 6.4.6 Highsun Holding Group

- 6.4.7 KuibyshevAzot

- 6.4.8 LANXESS

- 6.4.9 LIBOLON

- 6.4.10 UBE Corporation

-

7. エンジニアリングプラスチックの経営幹部に対する主要戦略課題

8. 付録

- 8.1 世界の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク(産業魅力度分析)

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 市場ダイナミクス(DROs)

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

*** 本調査レポートに関するお問い合わせ ***