ポリアミド (PA) 6 市場規模・シェア分析-成長トレンドと予測 (2025年~2030年)

ポリアミド6レポートは、エンドユーザー産業(自動車、電気・電子、包装、産業・機械、航空宇宙、建築・建設、その他)、グレード(繊維グレード、フィルムグレード、エンジニアリングプラスチックグレード)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、数量(トン)および金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリアミド(PA)6市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

本レポートは、ポリアミド(PA)6市場の現状と将来予測について詳細に分析しています。市場はエンドユーザー産業(自動車、電気・電子、包装、産業機械、航空宇宙、建築・建設、その他)、グレード(繊維グレード、フィルムグレード、エンジニアリングプラスチックグレード)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分され、2025年から2030年までの期間における数量(トン)および金額(米ドル)での市場予測が提供されています。

市場概要

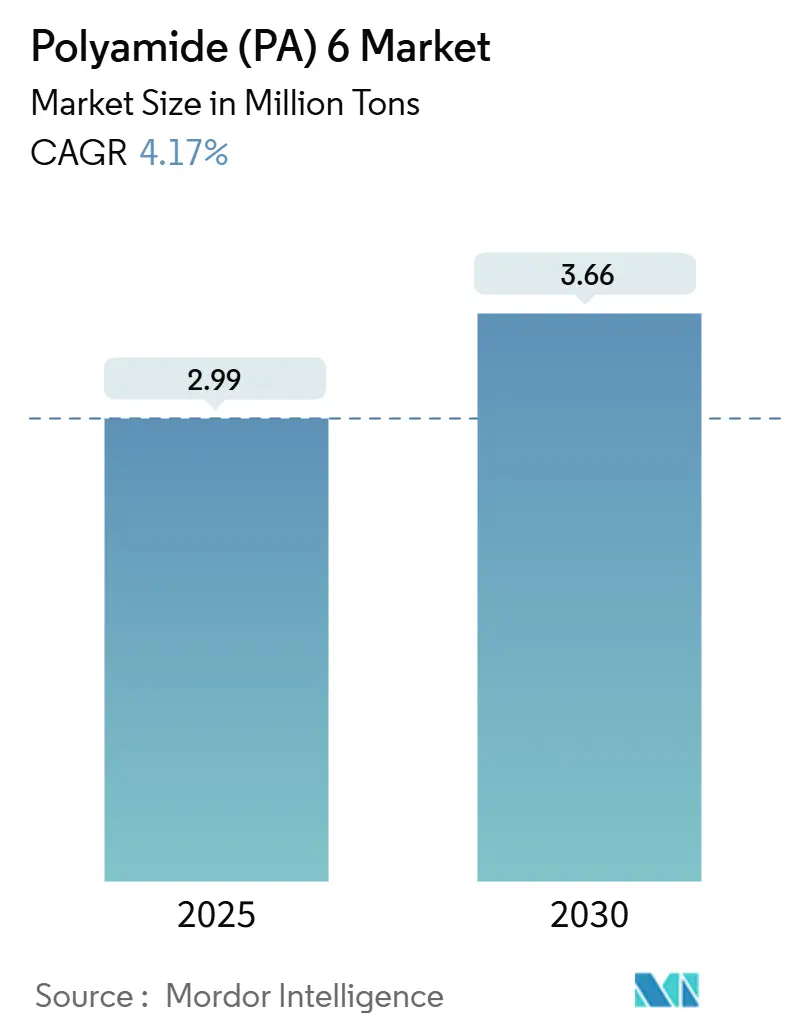

ポリアミド(PA)6市場は、2025年に299万トンと推定され、2030年には366万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.17%です。この成長は、自動車の軽量化プログラム、包装におけるモノマテリアルフレキシブルフィルムへの転換、中東でのインフラ整備といった要因に支えられています。これらの要因は、金属や汎用ポリマーに代わる先進的な熱可塑性プラスチックの採用を促進しています。設計エンジニアは、剛性対重量バランス、耐薬品性、コスト効率が求められる用途においてPA6をますます指定しており、市場は着実に拡大しています。また、OEMの持続可能性への取り組みやリサイクル目標の更新も採用を加速させています。PA6は工業規模でカプロラクタムに化学的に解重合できるため、真の循環性を実現できる点が評価されています。地域別では、アジア太平洋地域が垂直統合された生産チェーンにより世界の供給を支え、欧州の規制環境は現地生産者にライフサイクル排出量削減を促しています。このため、競争上の差別化は、コストリーダーシップと検証可能な低炭素認証を両立できる企業に傾いています。

主要なレポートのポイント

* グレード別: 2024年のPA6市場規模において、繊維用途が45.16%のシェアを占め、フィルムグレードは2030年までに年平均5.96%の急速な成長を遂げると予測されています。

* エンドユーザー産業別: 2024年のPA6市場シェアでは自動車が30.32%を占め、包装は2030年までに年平均6.07%と最も速い成長率を記録すると見込まれています。

* 地域別: 2024年のPA6市場規模ではアジア太平洋地域が52.24%と圧倒的なシェアを占めていますが、中東・アフリカ地域は2030年までに年平均4.92%で成長すると予測されています。

世界のポリアミド(PA)6市場のトレンドと洞察(成長要因)

市場の成長を牽引する主なトレンドと要因は以下の通りです。

* EV軽量化の推進(CAGRへの影響:+1.2%): 電気自動車(EV)プログラムは、PA6市場成長の最も顕著な触媒です。PA6製の構造モジュール、バッテリートレイ、エンジンルーム部品は、衝突安全性を損なうことなく車両重量を15~20%削減します。熱安定性と固有の電気絶縁性により、バッテリーパックをより低温で安全に保つことができ、材料の機能的魅力が高まっています。2024年のEV年間生産台数が1,400万台から2030年には約4,000万台に増加するにつれて、車両設計者は1台あたり8~12kgのエンジニアリングポリアミドを組み込むようになり、長期的な需要を確立しています。

* 3Dプリンティング用モノフィラメント需要の急増(CAGRへの影響:+0.8%): 産業用アディティブマニュファクチャリングが試作から量産へと移行する中で、PA6モノフィラメントはその進化の中心にあります。自動車や航空宇宙分野では、アルミニウムでは過剰設計またはコストがかかりすぎる機能的なツーリングにこの材料が活用されています。その結果、モノフィラメントの使用のみでCAGRが0.8%上昇し、インダストリー4.0の生産ラインにおけるPA6市場の重要性が高まっています。

* OEMによるモノマテリアルフレキシブルフィルムへの転換(CAGRへの影響:+0.7%): 包装ブランドは、リサイクルを妨げる多層ラミネートの使用を規制圧力により見直しています。PA6バリアフィルムは、乾燥食品の保存期間に必要な酸素透過率を維持しつつ、機械的リサイクルシステムとの互換性も確保します。このパラダイムは、拡大生産者責任(EPR)法が厳格化されるにつれて北米にも広がっています。

* 洋上風力発電ケーブルシースへの採用(10kV未満)(CAGRへの影響:+0.6%): 欧州およびアジア太平洋地域の沿岸地域で、洋上風力発電ケーブルのシース材としてのPA6の採用が増加しています。

* EUおよび中国における循環経済の義務化(CAGRへの影響:+0.5%): 法規制により、生産者はリサイクル含有量の誓約を超え、検証可能な使用済み製品の回収へと踏み出すことが義務付けられています。EUの包装および包装廃棄物規制は、2030年までに65%の回収率を義務付け、化学リサイクルの進捗に関するチェックポイントを設けています。

市場の抑制要因

市場の成長を抑制する要因は以下の通りです。

* カプロラクタムの価格変動(CAGRへの影響:-0.9%): PA6の主要原料であるカプロラクタムの価格変動は、市場に短期的な影響を与えます。

* バイオベースPA10TおよびPA11との競合(CAGRへの影響:-0.4%): ヒマシ油モノマー由来のPA11や、低吸湿性・寸法安定性に優れたPA10Tといったバイオベースポリアミドは、高温燃料ラインや精密電子部品などのニッチ市場でPA6のシェアを奪っています。これらのバイオベースグレードはPA6よりも20~30%高価ですが、規制上の調達基準が低炭素強度材料に傾いているため、競争要因となっています。

* カーボンフットプリント開示規制(CAGRへの影響:-0.3%): EUの企業持続可能性報告指令やカリフォルニア州の気候企業データ説明責任法は、企業に対し、スコープ3のCO2排出量を追跡し、第三者による検証を義務付けています。これにより、中規模の樹脂生産者にとっては運用コストが2~3%増加し、一部の企業は設備投資をコンプライアンス対応に振り向ける可能性があります。

セグメント分析

* エンドユーザー産業別:

* 自動車産業は2024年にPA6市場シェアの30.32%を占め、インテークマニホールドからシートフレームまで多岐にわたる部品に利用されています。ガラス繊維強化PA6は、同等のコストでプレス鋼では達成できない強度対重量比を提供します。キャビン電化の進展により、コネクタ、クリップ、ハウジングなど、電気絶縁性と寸法安定性が求められる部品へのPA6の採用がさらに増加しています。

* 一方、包装産業は2024年時点では中程度のボリュームシェアですが、年平均6.07%と他のどのエンドユース分野よりも速い成長を遂げています。ブランドオーナーがモノマテリアルバリアフィルムに移行していることや、自治体によるリサイクル義務化がこの動きを加速させています。

* グレード別:

* 繊維グレード樹脂は2024年の市場ボリュームの45.16%を占め、ナイロンの弾力性と染色性が評価される安定した繊維およびカーペット市場に支えられています。タイヤコード補強材、ジオテキスタイル、コンベヤーベルトなどでも利用されています。

* 対照的に、フィルムグレードPA6は、高バリア食品パウチをターゲットとしたBOPA(二軸延伸ポリアミド)の生産能力増強を背景に、2030年までに年平均5.96%の成長を記録しています。フィルム加工業者は、PA6のヒートシール性や剛性を評価しており、自動ラインでのパウチ製造サイクルタイム短縮に貢献しています。

* エンジニアリングプラスチックグレードは、自動車の構造モジュール、ギアハウジング、電動工具ケーシングなどに利用され、ガラス繊維や鉱物充填材を配合したバリアントが10GPaを超える弾性率を提供します。

地域分析

* アジア太平洋地域は2024年に世界のボリュームの52.24%を占め、原料から最終製品まで垂直統合された生産体制が特徴です。中国のカプロラクタム生産能力の大部分と、江蘇省および浙江省のPA6重合クラスターが、安定した供給と輸出価格の安定に貢献しています。

* 欧州は、トレーサブルな低炭素供給を重視する特殊なニッチ市場でシェアを獲得しています。EUの企業持続可能性報告指令は、BASFの解重合および溶剤ベースの回収ルートのような、使用済み自動車プラスチックからの化学リサイクルパイロットプロジェクトを促進しています。

* 北米は、航空宇宙用ブラケット、電気コネクタ、要求の厳しいアディティブマニュファクチャリング部品など、高マージンな用途に焦点を当てることで市場を拡大しています。

* 中東・アフリカ地域は、世界の消費量に占める割合は5%未満ですが、公共部門のインフラ整備やサウジビジョン2030の産業構築により、年平均4.92%で成長しています。湾岸協力会議(GCC)諸国における新たな自動車組立ラインは樹脂の引き取り契約を生み出し、石油化学原料への近接性が現地ポリマー生産者にコスト面での優位性をもたらしています。

競争環境

ポリアミド6市場は中程度の断片化を示しています。BASF、Arkema、DSM-Firmenich、東レ、DOMO Chemicalsなどの主要企業は、カプロラクタムへの後方統合と自動車ハブ近くへの戦略的配置を活用してシェアを維持しています。BASFのUltramid LowPCFやBiomass-Balanceグレードは、カーボンフットプリントの透明性がOEMベンダーリストにおけるプレミアム価格設定を可能にする販売ポイントとなることを示しています。プロセス革新は、近赤外分光法やAI駆動の溶融粘度予測による高度な重合制御に焦点を当てており、バッチの不均一性を低減し、不良品スクラップを削減しています。持続可能性は依然として重要な競争分野であり、生産者はパイロット解重合ユニットを公開し、リサイクル業者との合弁事業を模索して使用済み原料を確保しています。

最近の業界動向

* 2025年10月: BASFは、再生可能な天然ガスを原料とするUltramid LowPCFおよびUltramid BMB PA6グレードを北米で発表しました。

* 2025年10月: BASFは、今後のEU ELV(使用済み車両)指令に備え、使用済み車両からPA6を回収するための解重合パイロットプラントを建設すると発表しました。

* 2025年9月: DSM-Firmenichは、持続可能なPA6生産を強化するため、バイオベースのカプロラクタムサプライヤーであるGenomaticaとの提携を発表しました。

* 2025年8月: 東レは、自動車用途向けに、リサイクルPA6を最大50%含有する新しい高性能グレードを発売しました。

* 2025年7月: DOMO Chemicalsは、循環型経済へのコミットメントの一環として、使用済み漁網からPA6を回収するプロジェクトに投資しました。

* 2025年6月: 中国の主要PA6生産者である恒力石化は、生産能力を拡大し、アジア市場での競争力を強化するために、新しい統合カプロラクタム-PA6プラントの稼働を開始しました。

グローバルポリアミド6(PA6)市場レポート概要

本レポートは、グローバルポリアミド6(PA6)市場の詳細な分析を提供しています。市場の定義、調査方法、主要な市場動向、成長予測、競争環境、および将来の展望を網羅しています。

1. 市場規模と成長予測

PA6市場は、2025年に299万トンに達し、2030年には366万トンに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.17%です。

2. 市場の推進要因

市場の主要な推進要因としては、以下の点が挙げられます。

* 電気自動車(EV)の軽量化への需要の高まり。

* 3Dプリンティング用モノフィラメントの需要急増。

* OEMによるモノマテリアルフレキシブルフィルムへの移行。

* 10kV未満の洋上風力ケーブル被覆材としての採用拡大。

* EUおよび中国における循環経済の義務化。

3. 市場の抑制要因

一方、市場の抑制要因には、以下の点が挙げられます。

* カプロラクタムの価格変動性:原油価格の変動やアジア太平洋地域における供給集中に起因する主要なリスクです。

* バイオベースPA(PA 10Tおよび11)との競合。

* カーボンフットプリント開示規制への対応。

4. エンドユーザー産業別動向

エンドユーザー産業別では、自動車用途が30.32%と最大のシェアを占めており、車両の軽量化に貢献する金属代替部品の需要が牽引しています。その他、電気・電子、包装、産業機械、航空宇宙、建築・建設などが主要なエンドユーザーとして挙げられます。

5. グレード別動向

グレード別では、フィルムグレードのPA6が2030年まで年率5.96%で最も速い成長を遂げると予測されています。これは、新たなリサイクル目標に対応するモノマテリアルバリア包装の需要増加によるものです。その他、繊維グレード、エンジニアリングプラスチックグレード(射出成形および押出成形)があります。

6. 地域別動向

地域別では、アジア太平洋地域が市場需要の52.24%を占めており、カプロラクタムから最終製品までの一貫したサプライチェーンと、自動車生産の規模がその要因となっています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場です。

7. 持続可能性への対応

主要サプライヤーは、持続可能性への期待に応えるため、低PCF(製品カーボンフットプリント)グレード、バイオマスバランス生産ルート、およびケミカルリサイクルユニットへの投資を進めています。これにより、マテリアルループの閉鎖とScope 3開示要件への対応を図っています。

8. 競争環境

競争環境においては、Arkema、Ascend Performance Materials、BASF、Domo Chemicals、DSM-Firmenich、EMS-Chemie Holding AG、Evonik Industries AG、LANXESS、Radici Partecipazioni SpA、Toray Industries Inc、UBE Corporationなど、多数のグローバル企業が市場で活動しています。レポートでは、これらの企業の概要、市場シェア、戦略的動向、製品・サービス、最近の動向などが詳細に分析されています。

9. 規制枠組み

アルゼンチン、オーストラリア、ブラジル、カナダ、中国、欧州連合、インド、日本、マレーシア、メキシコ、ナイジェリア、ロシア、サウジアラビア、南アフリカ、韓国、アラブ首長国連邦、英国、米国など、広範な国・地域における規制枠組みも調査対象となっています。

本レポートは、PA6市場の現状と将来の機会を深く理解するための包括的な情報を提供し、CEOが戦略的な意思決定を行う上で重要な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EVの軽量化推進

- 4.2.2 3Dプリンティング用モノフィラメント需要の急増

- 4.2.3 OEMのモノマテリアルフレキシブルフィルムへの移行

- 4.2.4 洋上風力ケーブル被覆材(10kV未満)での採用

- 4.2.5 EUおよび中国における循環経済義務化

- 4.3 市場の阻害要因

- 4.3.1 カプロラクタムの価格変動

- 4.3.2 バイオベースPA 10Tおよび11との競合

- 4.3.3 カーボンフットプリント開示規制

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 サプライヤーの交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

- 4.6 規制の枠組み

- 4.6.1 アルゼンチン

- 4.6.2 オーストラリア

- 4.6.3 ブラジル

- 4.6.4 カナダ

- 4.6.5 中国

- 4.6.6 欧州連合

- 4.6.7 インド

- 4.6.8 日本

- 4.6.9 マレーシア

- 4.6.10 メキシコ

- 4.6.11 ナイジェリア

- 4.6.12 ロシア

- 4.6.13 サウジアラビア

- 4.6.14 南アフリカ

- 4.6.15 韓国

- 4.6.16 アラブ首長国連邦

- 4.6.17 イギリス

- 4.6.18 アメリカ合衆国

- 4.7 最終用途分野のトレンド

- 4.7.1 航空宇宙(航空宇宙部品生産収益)

- 4.7.2 自動車(自動車生産)

- 4.7.3 建築・建設(新規建設床面積)

- 4.7.4 電気・電子(電気・電子生産収益)

- 4.7.5 包装(プラスチック包装量)

5. 市場規模と成長予測(金額および数量)

- 5.1 エンドユーザー産業別

- 5.1.1 自動車

- 5.1.2 電気・電子

- 5.1.3 包装

- 5.1.4 産業機械

- 5.1.5 航空宇宙

- 5.1.6 建築・建設

- 5.1.7 その他のエンドユーザー産業

- 5.2 グレード別

- 5.2.1 繊維グレード

- 5.2.2 フィルムグレード

- 5.2.3 エンジニアリングプラスチックグレード(射出成形および押出成形)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 オーストラリア

- 5.3.1.6 マレーシア

- 5.3.1.7 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イタリア

- 5.3.3.4 イギリス

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 ナイジェリア

- 5.3.5.4 南アフリカ

- 5.3.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Arkema

- 6.4.2 Ascend Performance Materials

- 6.4.3 BASF

- 6.4.4 Domo Chemicals

- 6.4.5 DSM-Firmenich

- 6.4.6 EMS-Chemie Holding AG

- 6.4.7 Evonik Industries AG

- 6.4.8 Guangdong Xinhui Meida Nylon Co., Ltd

- 6.4.9 Highsun Holding Group

- 6.4.10 Juheshun New Materials Co., Ltd.

- 6.4.11 KuibyshevAzot

- 6.4.12 LANXESS

- 6.4.13 LIBOLON

- 6.4.14 Radici Partecipazioni SpA

- 6.4.15 Toray Industries Inc

- 6.4.16 UBE Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリアミド6(PA6)は、エンジニアリングプラスチックの一種であり、その優れた特性から非常に幅広い分野で利用されている熱可塑性樹脂です。ε-カプロラクタムの開環重合によって製造され、主鎖にアミド結合(-CO-NH-)を持つ高分子です。ポリアミドの中でも、PA6はポリアミド66(PA66)と並び、最も汎用性が高く、バランスの取れた機械的強度、耐熱性、耐薬品性、耐摩耗性、電気絶縁性を示します。融点は約220℃で、比較的加工しやすい特性を持っていますが、吸水性があるため、湿度によって寸法安定性や電気特性が影響を受けることがあります。この吸水性は、一方で柔軟性や耐衝撃性を向上させる効果もあります。

PA6は、その用途に応じて様々な改質が施された種類が存在します。最も一般的なのは、ガラス繊維を添加して強度、剛性、耐熱性を大幅に向上させた「ガラス繊維強化PA6」です。これは自動車部品や電気・電子部品、産業機械部品などで広く用いられています。さらに高い性能が求められる場合には、軽量性と高強度を両立する「炭素繊維強化PA6」が航空宇宙やスポーツ用品分野で利用されます。電気・電子機器の安全性を確保するためには、難燃剤を配合し、UL94規格V-0などの高い難燃性を付与した「難燃性PA6」が不可欠です。また、低温での耐衝撃性を向上させるためにエラストマーなどを配合した「耐衝撃性PA6」や、潤滑剤を配合して摩擦係数を低減し、摺動性を高めた「摺動性PA6」も存在します。特殊な用途では、透明性を付与した「透明PA6」も開発されています。これらの改質により、PA6は特定の要求性能に合わせた多様な材料として提供されています。

PA6の用途は非常に広範です。自動車分野では、エンジンルーム内のインテークマニホールド、エンジンカバー、ラジエータータンクなどの高熱・高強度部品から、ドアハンドル、ミラーハウジング、各種コネクタ、ギア、クリップといった内外装部品、シャシー部品に至るまで、軽量化と高強度化に貢献しています。電気・電子分野では、コネクタ、スイッチ、リレー、ブレーカー、ケーブルタイ、モーター部品、家電製品の筐体や内部部品などに使用され、優れた電気絶縁性と難燃性が評価されています。産業機械分野では、ギア、ベアリング、ローラー、プーリー、ポンプ部品、バルブ部品、ハウジングなど、高い機械的強度と耐摩耗性が要求される部品に利用されています。また、PA6はナイロン繊維としても広く知られており、衣料品(ストッキング、スポーツウェア)、カーペット、漁網、ロープ、タイヤコードなどに使用され、その優れた強度と弾力性が特徴です。さらに、食品包装材、工業用フィルム、農業用シートなどのフィルム・シート製品や、スポーツ用品、日用品、建材など、多岐にわたる分野でその特性が活かされています。

PA6に関連する技術としては、まず製造技術が挙げられます。ε-カプロラクタムの開環重合は、バッチ式または連続式で行われ、重合度や分子量分布を精密に制御する技術が重要です。成形加工技術では、射出成形が最も一般的ですが、フィルム、シート、パイプなどの押出成形、ボトルやタンクなどのブロー成形、繊維紡糸など、様々な加工法が適用されます。材料の性能を向上させる複合化技術も重要であり、ガラス繊維や炭素繊維、鉱物フィラー、難燃剤、耐衝撃改質剤、潤滑剤などの添加剤を均一に分散させるコンパウンディング技術によって、特定の性能を付与した高機能材料が製造されます。環境対応の観点からは、リサイクル技術が注目されています。PA6は熱可塑性樹脂であるため、粉砕・再溶融成形によるマテリアルリサイクルが可能であり、さらに解重合によってε-カプロラクタムに戻し、再重合するケミカルリサイクルも研究・実用化が進んでいます。特に繊維製品からのケミカルリサイクルは、資源循環型社会の実現に向けた重要な技術とされています。

PA6の市場背景を見ると、自動車産業、電気・電子産業、繊維産業の成長に牽引され、安定した需要が続いています。特に、自動車の燃費向上や電動化に伴う軽量化ニーズの高まりは、金属代替材料としてのガラス繊維強化PA6の需要を大きく押し上げています。地理的にはアジア太平洋地域が最大の市場であり、中国やインドなどの新興国における産業発展が市場拡大の主要因となっています。主要なメーカーとしては、BASF、DSM、LANXESS、UBE、東レ、三菱ケミカルなどが挙げられます。原油価格の変動やε-カプロラクタムの供給状況が市場価格に影響を与えることがありますが、近年では環境規制の強化やサステナビリティへの意識の高まりから、リサイクルPA6やバイオベースPA6への関心が高まり、市場の新たなトレンドとなっています。

将来展望として、PA6はさらなる高性能化と環境対応が求められるでしょう。自動車の電動化(EV)や自動運転技術の進展に伴い、より高い耐熱性、耐薬品性、電磁波シールド性、軽量性が要求されるため、ナノコンポジット技術や多層複合化技術の開発が進むと予想されます。環境対応は今後も重要なテーマであり、リサイクル技術の高度化、特にケミカルリサイクルの普及が加速するでしょう。また、バイオマス由来のε-カプロラクタムを用いたバイオベースPA6の開発や、生分解性PA6の研究も進展し、持続可能な社会の実現に貢献することが期待されます。スマート化のトレンドとしては、センサー内蔵型部品や、導電性・放熱性を持つPA6材料の開発が進み、IoTデバイスや次世代エレクトロニクスへの応用が期待されます。さらに、3Dプリンティング技術の進化により、PA6をベースとしたフィラメントや粉末材料の需要が増加し、少量多品種生産や複雑形状部品の製造において、その利用範囲が拡大する可能性があります。これらの技術革新と市場ニーズの変化に対応しながら、PA6は今後も多様な産業分野で重要な役割を担い続けるでしょう。