ポリアミド前駆体市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

市場は、タイプ(アジピン酸 (ADA)、カプロラクタム (CPL)、ヘキサメチレンジアミン (HMDA)、およびその他のタイプ)、エンドユーザー産業(自動車、電気・電子、繊維、包装、およびその他のエンドユーザー産業)、ならびに地域(アジア太平洋、北米、欧州、南米、および中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリアミド前駆体市場の概要

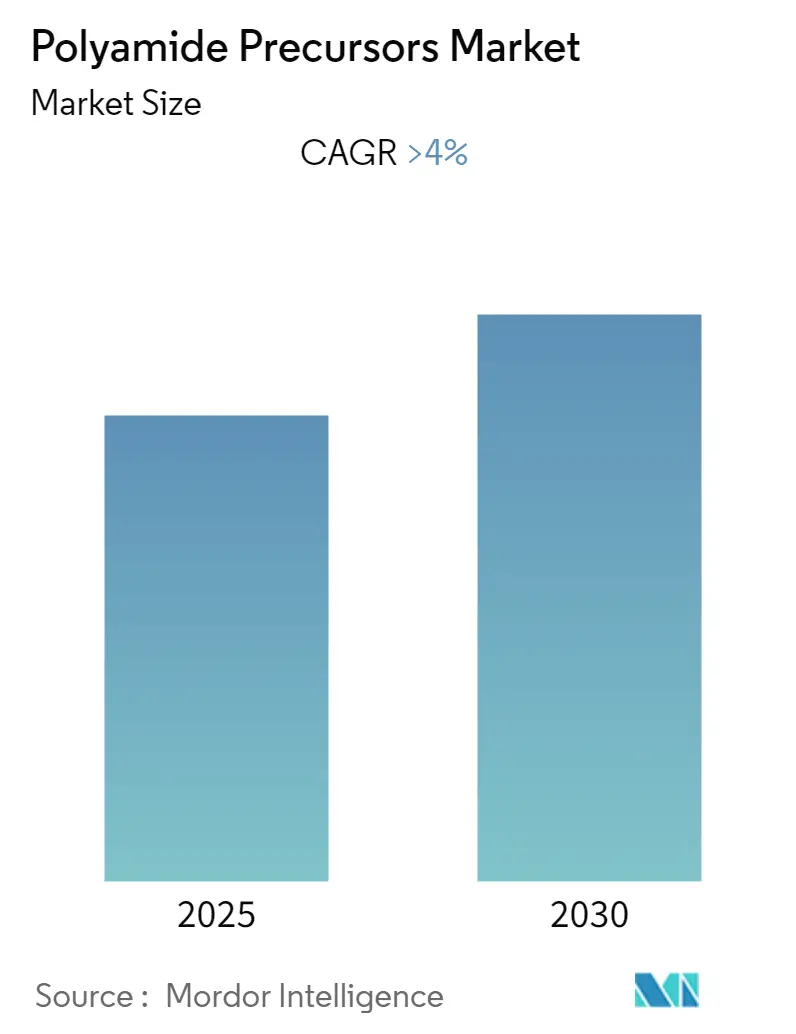

モルドール・インテリジェンスの分析によると、ポリアミド前駆体市場は予測期間中に4%を超える年平均成長率(CAGR)を記録すると予想されています。この市場は、アジピン酸(ADA)、カプロラクタム(CPL)、ヘキサメチレンジアミン(HMDA)などのタイプ、自動車、電気・電子、繊維、包装などの最終用途産業、そしてアジア太平洋、北米、欧州、南米、中東・アフリカといった地域によってセグメント化されています。調査期間は2019年から2030年まで、推定基準年は2024年、予測データ期間は2025年から2030年です。

市場の成長を牽引する主な要因は、繊維用途での使用増加と自動車産業からの需要の高まりです。しかし、COVID-19パンデミックの影響やその他の要因が市場の成長を短期的に阻害すると予想されています。

主要な市場トレンドと洞察

自動車および繊維産業からの需要増加:

ポリアミド前駆体であるアジピン酸(ADA)、カプロラクタム(CPL)、ヘキサメチレンジアミン(HMDA)は、ナイロン6やナイロン66といったナイロン誘導体の製造に広く使用されています。特にヘキサメチレンジアミンはナイロン66の製造に多量に消費され、ナイロン66は自動車、繊維、包装分野で採用されています。

自動車産業では、燃費効率の向上と排出ガス削減のため、車両の軽量化が重要な焦点となっています。これにより、ボンネット下の部品や内装部品に軽量複合ナイロン樹脂の需要が高まると考えられます。

繊維分野では、ナイロン6繊維はしわになりにくく、摩耗や酸・アルカリなどの化学物質に対して高い耐性を持っています。これらの繊維は、スポーツウェア、水着、靴下、ファッションウェアなどに利用されており、スパンデックス繊維と組み合わせることで優れた伸縮フィット特性を発揮します。

短期的な影響として、COVID-19の発生は、自動車やその他の最終用途産業の縮小により、ポリアミド前駆体の需要を減少させると予想されています。

アジア太平洋地域が市場を牽引:

アジア太平洋地域は、中国、韓国、日本、インドにおける自動車産業の高度な発展に加え、長年にわたる繊維および電子機器分野への継続的な投資により、世界の市場を支配すると予想されています。

電子機器産業は、様々な用途でポリアミド前駆体を消費する主要な分野の一つです。ADAはスマートフォン、OLEDテレビ、タブレットなどに使用されており、消費者向け電子機器セグメントの成長に伴い、市場で最も高い成長を遂げると予測されています。

テクニカルファイバーは、その多様な用途によりアジア太平洋地域で最も急速に成長しているセグメントです。この地域のスポーツおよび医療分野の進歩により、これらの素材に対する高い需要が見られます。

中国国家統計局によると、中国からのカーペット輸出量は2009年から2018年にかけて4億5725万平方メートルから6億3528万平方メートルに増加しました。しかし、2019年には成長率がわずかに低下し、国内のカプロラクタム需要に影響を与えました。

今後数年間、アジア太平洋地域の電気・電子および繊維分野の成長が、ポリアミド前駆体市場を牽引すると期待されています。

競争環境

世界の高性能ポリアミド市場は、多くの企業が競合する断片化された性質を持っています。主要な企業には、BASF SE、旭化成株式会社、ランクセスAG、東レ株式会社、エボニック・インダストリーズAGなどが挙げられます。

ポリアミド前駆体市場に関する本レポートの概要をご説明いたします。

本レポートは、ポリアミド前駆体市場の現状、将来予測、主要な市場動向、セグメンテーション、競争環境、および機会について詳細に分析しています。調査は特定の前提に基づき、広範な範囲をカバーしており、綿密な調査方法論が適用されています。

エグゼクティブサマリーでは、市場の主要な側面が簡潔にまとめられています。市場は予測期間(2025年から2030年)において、年平均成長率(CAGR)が4%を超える成長を遂げると予測されています。

市場のダイナミクスとして、いくつかの主要な推進要因と抑制要因が特定されています。推進要因としては、繊維用途での使用増加と自動車産業からの需要拡大が挙げられます。特に、繊維産業におけるポリアミド前駆体の利用拡大は市場成長を後押ししており、自動車産業では軽量化や高性能化のニーズから需要が高まっています。一方、抑制要因としては、製品の高コストやCOVID-19パンデミックの影響が挙げられます。これらの要因が市場の成長を一部制限する可能性があります。また、業界のバリューチェーン分析やポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の度合い)を通じて、市場の構造と競争環境が深く掘り下げられています。

市場は複数のセグメントに分けられて分析されています。

タイプ別では、アジピン酸(ADA)、カプロラクタム(CPL)、ヘキサメチレンジアミン(HMDA)、その他のタイプが含まれます。これらはポリアミド製造の主要な原料であり、それぞれの特性に応じて様々な用途に利用されています。

エンドユーザー産業別では、自動車、電気・電子、繊維、包装、その他の産業が対象です。これらの産業がポリアミド前駆体の主要な消費分野であり、特に自動車および繊維産業が大きな割合を占めています。

地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカに分類されています。アジア太平洋地域は中国、インド、日本、韓国などを含み、予測期間中に最も高いCAGRで成長すると見込まれています。一方、北米地域は2025年において最大の市場シェアを占めると予測されています。ヨーロッパ、南米、中東・アフリカもそれぞれ重要な市場として分析されています。

競争環境のセクションでは、主要企業の活動が詳述されています。合併・買収、合弁事業、提携、契約といった戦略的動きが市場の競争構造に与える影響が分析されています。また、市場シェアやランキング分析、主要企業が採用する戦略についても触れられています。主要な市場プレイヤーとしては、旭化成株式会社、Ascend Performance Materials、BASF SE、DuPont、Evonik Industries AG、Huafon Group Co.,Ltd、Invista、Lanxess AG、Solvay、東レ株式会社などが挙げられます。これらの企業は、製品開発、技術革新、市場拡大戦略を通じて競争優位性を確立しようとしています。

市場の機会と将来のトレンドとしては、電気・電子分野における成長の増加が特に注目されています。この分野でのポリアミド前駆体の需要拡大は、新たな市場機会を生み出すと期待されています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を提供しており、最新の情報は2025年2月12日時点のものです。

このレポートは、ポリアミド前駆体市場に関心のある企業や投資家にとって、戦略的な意思決定に役立つ貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 繊維用途での使用増加

- 4.1.2 自動車産業からの需要増加

-

4.2 阻害要因

- 4.2.1 高コストとCOVID-19の影響

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 アジピン酸 (ADA)

- 5.1.2 カプロラクタム (CPL)

- 5.1.3 ヘキサメチレンジアミン (HMDA)

- 5.1.4 その他のタイプ

-

5.2 エンドユーザー産業

- 5.2.1 自動車

- 5.2.2 電気・電子

- 5.2.3 繊維

- 5.2.4 包装

- 5.2.5 その他のエンドユーザー産業

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業の採用戦略

-

6.4 企業プロファイル

- 6.4.1 旭化成株式会社

- 6.4.2 アセンド・パフォーマンス・マテリアルズ

- 6.4.3 BASF SE

- 6.4.4 デュポン

- 6.4.5 エボニック・インダストリーズAG

- 6.4.6 華峰グループ株式会社

- 6.4.7 インビスタ

- 6.4.8 ランクセスAG

- 6.4.9 ソルベイ

- 6.4.10 東レ株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 エレクトロニクス分野における成長の増加

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

ポリアミド前駆体とは、ポリアミド樹脂を合成する際に用いられる原料物質の総称でございます。ポリアミドは、アミド結合(-CO-NH-)を主鎖に持つ高分子であり、ナイロンに代表されるように、その優れた機械的強度、耐熱性、耐薬品性から、幅広い分野で利用されております。前駆体は、このポリアミドを形成するためのモノマー(単量体)であり、主にジアミンとジカルボン酸、またはアミノ酸、あるいはラクタムといった化合物が該当いたします。これらの前駆体は、重合反応、具体的には縮合重合や開環重合を経て、高分子であるポリアミドへと変換されます。前駆体の種類や純度、反応性は、最終的に得られるポリアミドの分子量、分子量分布、結晶性、そして物性全般に大きな影響を与えるため、その選択と管理は極めて重要でございます。

ポリアミド前駆体には、その構造と重合メカニズムによっていくつかの主要な種類がございます。最も一般的なのは、ジアミンとジカルボン酸を組み合わせるタイプで、例えばヘキサメチレンジアミンとアジピン酸からはナイロン66が合成されます。この組み合わせでは、ジアミンとジカルボン酸の炭素数によって様々なポリアミドが生成され、例えばメタキシリレンジアミンとアジピン酸からはガスバリア性に優れるMXD6が、長鎖のジアミンやジカルボン酸からは吸水性の低いナイロンが作られます。また、テレフタル酸やイソフタル酸といった芳香族ジカルボン酸を用いることで、高耐熱性や高剛性を持つ特殊ポリアミドが得られます。次に、アミノ酸を単独で重合させるタイプがございますが、これは通常、環状のアミドであるラクタムを経由することが多いです。代表的な例として、ε-カプロラクタムの開環重合によってナイロン6が合成されます。このラクタム系前駆体は、重合反応が比較的容易で、高分子量のポリアミドを得やすいという特徴がございます。さらに、ラウリルラクタムからはナイロン12が、バイオマス由来のセバシン酸やペンタンジアミンといった環境配慮型前駆体も開発が進められており、持続可能な社会への貢献が期待されております。

ポリアミド前駆体から製造されるポリアミドは、その優れた特性から多岐にわたる用途で活用されております。まず、繊維分野では、衣料品、カーペット、漁網、ロープ、さらにはタイヤコードやエアバッグといった産業資材に広く用いられております。その高い強度と耐摩耗性が評価されております。次に、エンジニアリングプラスチックとしては、自動車部品において特に重要でございます。エンジンカバー、吸気マニホールド、コネクタ、ギア、ベアリングなど、軽量化と高機能化が求められる部位に採用されております。電気・電子部品では、ハウジングやスイッチ、コネクタなどに利用され、その絶縁性や耐熱性が重宝されております。また、食品包装や医療用包装、工業用フィルムとしても、そのバリア性や強度、耐薬品性が活かされております。その他、塗料や接着剤の原料、3Dプリンティング材料、複合材料のマトリックス樹脂としても、特殊なポリアミドが利用されており、その用途は拡大の一途を辿っております。

ポリアミド前駆体に関連する技術は、その合成から最終製品の製造に至るまで多岐にわたります。まず、重合技術としては、溶融重合、固相重合、溶液重合、界面重合などがあり、それぞれ前駆体の種類や目的とするポリアミドの物性に応じて使い分けられます。連続重合やバッチ重合といった生産方式も、生産規模や製品特性によって選択されます。これらの重合反応においては、温度、圧力、触媒、反応時間といった条件の最適化が、分子量や分子量分布、末端基の制御、ひいては最終製品の品質を決定する上で不可欠でございます。次に、前駆体の精製技術も極めて重要です。蒸留、再結晶、抽出といった手法により、高純度の前駆体を得ることで、重合反応の安定性向上や、最終ポリアミドの色調、物性の改善が図られます。また、ポリアミドの物性を調整するための改質技術も発展しております。複数の前駆体を組み合わせて共重合を行うことで、耐衝撃性、透明性、耐熱性などの特性を付与したり、安定剤、難燃剤、強化材といった添加剤を配合することで、さらに多様な機能を持たせることが可能となります。これらの技術は、ガスクロマトグラフィー(GC)、高速液体クロマトグラフィー(HPLC)、核磁気共鳴(NMR)、赤外分光(IR)、ゲル浸透クロマトグラフィー(GPC)などの高度な分析技術によって支えられております。

ポリアミド前駆体の市場背景は、グローバルな経済動向や産業構造の変化に強く影響されております。自動車産業における軽量化の進展、電気・電子機器の小型化・高性能化、そして環境規制の強化が、ポリアミドおよびその前駆体の需要を牽引する主要な要因でございます。特に、電気自動車(EV)の普及に伴い、バッテリー周辺部品やモーター部品、充電インフラなど、新たな用途での高性能ポリアミドの需要が高まっております。主要なプレイヤーとしては、BASF、Celanese(旧DuPont)、Ascend Performance Materials、Envalior(旧DSM)、東レ、旭化成、UBEといった化学メーカーが挙げられ、それぞれが独自の技術と製品ポートフォリオを展開しております。地域別では、アジア太平洋地域、特に中国が最大の消費地であり、その成長が市場全体の動向を左右しております。前駆体の価格は、原油価格やナフサ価格、さらには原料モノマーの需給バランスによって変動し、これがポリアミド製品のコストに直接影響を与えます。また、REACH規則やRoHS指令といった環境規制は、前駆体の製造プロセスや使用される添加剤にも影響を及ぼし、環境負荷の低いバイオマス由来前駆体やリサイクル技術への関心を高めております。

ポリアミド前駆体の将来展望は、持続可能性と高性能化、そして新規用途開拓がキーワードとなります。サステナビリティの観点からは、バイオマス由来前駆体の開発と実用化が加速するでしょう。例えば、植物由来の原料からナイロン66やナイロン6の前駆体を合成する技術は、化石資源への依存度を低減し、カーボンニュートラル社会の実現に貢献いたします。また、使用済みポリアミドからモノマーや前駆体を回収するケミカルリサイクル技術の確立も、資源循環型社会の構築に向けて不可欠な要素でございます。さらに、CO2を原料として前駆体を合成する革新的な技術の研究も進められております。高性能化の面では、極限環境下での使用に耐えうる高耐熱性、高強度、高機能ポリアミド向けの特殊前駆体の開発が期待されます。透明性、低誘電率、生体適合性など、特定の機能を持つポリアミドを可能にする前駆体も、医療、通信、航空宇宙といった分野で需要が高まるでしょう。新規用途開拓としては、EVや燃料電池車(FCV)向け部品、5G通信機器、さらには3Dプリンティングやフレキシブルエレクトロニクスといった新しい加工技術や分野への対応が求められます。これらの進展は、より効率的で環境負荷の低い前駆体合成プロセスの開発と、それらを支える高度な技術革新によって実現されていくものと確信しております。