ポリアミド市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

ポリアミド市場レポートは、樹脂タイプ別(PA 6、PA 66、アラミド、PPA)、最終用途産業別(自動車、電気・電子、航空宇宙、産業機械、建築・建設、包装、その他の最終用途産業)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。市場予測は、数量(トン)および金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリアミド市場の概要:成長トレンドと予測(2025年~2030年)

# はじめに

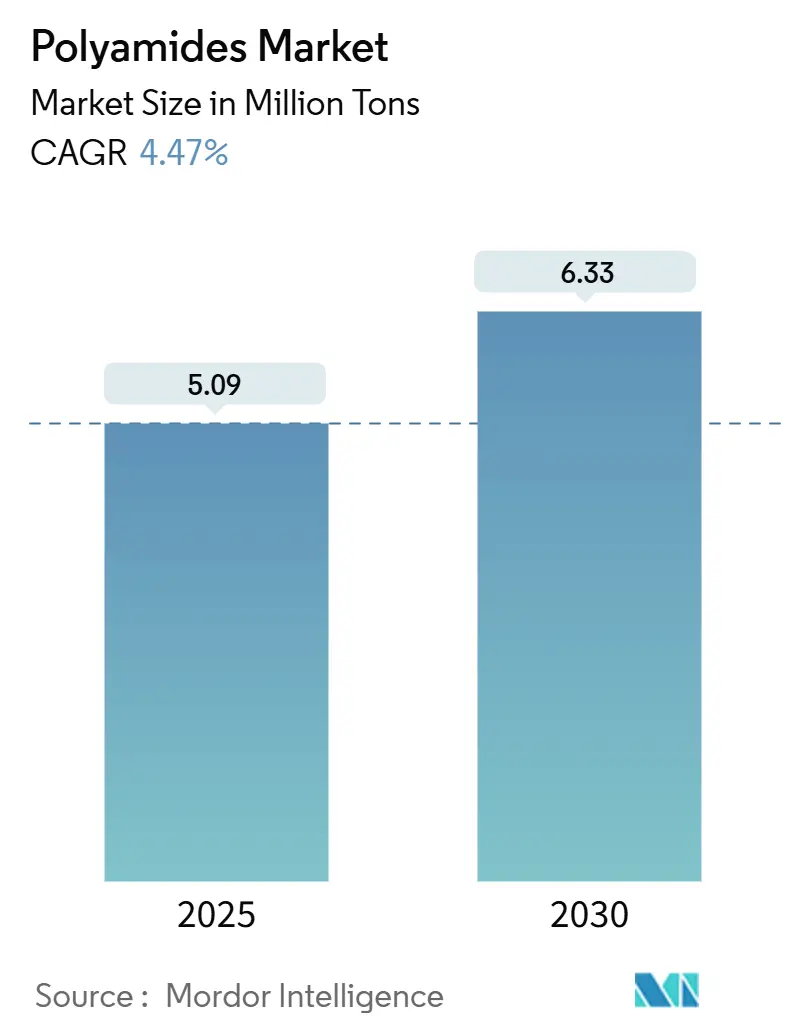

ポリアミド市場は、2025年には509万トンと推定され、2030年には633万トンに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.47%で成長すると予測されています。この成長は、自動車の軽量化義務、電気自動車(EV)生産の急速な拡大、および5Gエレクトロニクスにおける高温ポリマーの採用加速によって支えられています。ポリアミド、特にPA 6とPA 66は、エンジンルーム部品、ワイヤーハーネス、バッテリー部品において金属からの代替が進んでおり、約180℃の持続的な温度に耐えながら軽量化を実現しています。包装用途でも、食品保存におけるバリアフィルムの需要増加や、バイオベースポリアミドがブランドオーナーの持続可能性目標に応える形で勢いを増しています。一方で、2024年の原料価格変動によるマージン圧迫や、アジポニトリルのボトルネックによるPA 66生産の制約など、供給の安定性が戦略的な優先事項となっています。

# 市場概要

* 調査期間: 2019年 – 2030年

* 市場規模(2025年): 509万トン

* 市場規模(2030年): 633万トン

* 成長率(2025年 – 2030年): 4.47% CAGR

* 最も成長が速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

主要プレイヤーには、Ascend Performance Materials、BASF SE、Highsun Holding Group、Koch Industries, Inc.、LIBOLONなどが挙げられます。

# 主要なレポートのポイント

* サブ樹脂タイプ別: PA 6が2024年にポリアミド市場シェアの58.68%を占め、PA 66は2030年までで最も速い4.83%のCAGRで成長しました。

* 最終用途産業別: 自動車が2024年にポリアミド市場規模の30.16%を占めてリードし、包装は2030年までで最高の6.21%のCAGRを記録しました。

* 地域別: アジア太平洋が2024年に51.24%のポリアミド市場シェアで支配的であり、4.96%のCAGRで拡大しました。

# 世界のポリアミド市場のトレンドと洞察

促進要因

1. 自動車軽量化用途からの堅調な需要:

自動車メーカーは、厳しい燃費および排出ガス規制に対応するため、PA 6およびPA 66の採用を増やしています。電動化はこの傾向をさらに強め、質量削減が航続距離の延長に直結します。欧州のOEMは、金属からガラス繊維強化ポリアミドへの移行により、パワートレイン部品で15~20%の軽量化を報告しています。ポリアミドは180℃までの安定性を提供し、従来のポリプロピレンでは達成できない性能マージンを実現します。

2. E-モビリティのワイヤーハーネスおよび熱管理ニーズの急増:

EVのアーキテクチャは、高電圧と熱流束に対応できるコンパクトな配線束と堅牢なバッテリーハウジングを必要とします。PA 12および熱安定化PA 66は、優れた電解液耐性と低温柔軟性を示し、薄肉化とタイトな曲げ半径を可能にします。EVの急速な普及により、アジア、欧州、北米のEV製造拠点では、高性能ポリアミドグレードがプロジェクトの初期段階から指定されています。

3. 高温ポリマーを必要とする5Gエレクトロニクスの成長:

次世代の基地局やスマートフォンは、より高い温度と密度で動作するため、150℃を超えても寸法安定性を維持する樹脂が必要です。ポリフタルアミド(PPA)は、低吸湿性と高流動性により、ファインピッチコネクタやチップキャリアをサポートします。5Gの展開がアジア太平洋地域と北米でピークを迎える中、エレクトロニクスOEMは表面実装部品にPPAおよび芳香族ポリアミドを義務付けており、中期的な成長を支えています。

4. 消費財ブランドにおけるバイオベースポリアミドへの移行:

ブランドオーナーは、規制上の最低限度を超えるリサイクルおよびバイオ含有量の目標を設定しています。ヒマシ油由来のPA 11や化学的にリサイクルされたPA 6の派生品は、機械的特性を犠牲にすることなくライフサイクルアセスメントの目標を満たします。欧州および北米の企業は、持続可能性のロードマップに合わせて調達予算を調整しており、バイオ由来グレードの長期的な需要拡大を支えています。

5. 航空宇宙分野における積層造形グレードの出現:

航空宇宙産業では、積層造形(3Dプリンティング)用のポリアミドグレードが新興の促進要因となっています。これにより、複雑な部品の製造や軽量化が可能になり、航空機の性能向上に貢献しています。

抑制要因

1. カプロラクタムおよびアジピン酸原料価格の変動:

原油価格に連動するカプロラクタムの価格は2024年に急騰し、ヘッジされていない調達を行うポリマー工場の変換マージンを侵食しました。アジピン酸の亜酸化窒素排出規制も供給をさらに圧迫し、コスト変動を増幅させ、特に小規模加工業者にとって長期契約を妨げています。

2. PA 66ベースポリマーの供給と需要の不均衡の継続:

アジポニトリルの限られた生産能力と高い設備投資閾値により、世界のPA 66供給は逼迫しています。INVISTAのアジポニトリルにおける支配的な地位がボトルネックとなり、特殊グレードのリードタイムは12~16週間に及んでいます。自動車メーカーは、PA 66に依存する熱負荷の高い部品について、代替材料への再設計か、納期延長の受け入れを迫られており、短期的な成長を制約しています。

3. 軟包装におけるPETおよびPPへの代替の増加:

軟包装市場では、ポリアミドよりもコスト効率の高いPET(ポリエチレンテレフタレート)やPP(ポリプロピレン)への代替が進む傾向が見られます。これは、特に価格に敏感な用途において、ポリアミドの市場成長を抑制する要因となっています。

# セグメント分析

サブ樹脂タイプ別:コスト効率の高いPA 6対高耐熱PA 66

* PA 6: 2024年にポリアミド市場規模の58.68%を占めました。そのバランスの取れた特性と広い加工ウィンドウは、大量の自動車部品や産業用ギアに適しています。ガラス繊維や難燃剤との適合性も高く、確立されたサプライチェーンを維持しています。しかし、成熟した用途が飽和状態にあるため、成長は緩やかです。

* PA 66: 2030年までで最高の4.83%のCAGRを記録しました。エンジンルーム部品、バッテリー冷却板、200℃を超える熱たわみ温度を必要とする5Gコネクタによって牽引されています。アジポニトリルのボトルネックにもかかわらず、OEMの設計固定化が需要を保護し、価格プレミアムは維持されています。

* 特殊ポリアミド(アラミド、PPA): ニッチですが収益性の高いニーズに対応しています。アラミド繊維は航空宇宙のハニカム構造、防弾保護、高張力コードに使用され、高いマージンを生み出しますが、量は控えめです。PPAグレードはターボチャージャーのエアクーラーエンドタンクや電動パワートレインモジュールに浸透し、二桁の価格プレミアムを享受しています。BASFのような従来のPA 6サプライヤーは、ガラス転移温度と耐薬品性を高めたUltramid Advancedラインを導入し、特殊ポリアミドの侵食に対抗しています。これにより、カテゴリーの境界線が曖昧になり、購入者は一般的な樹脂ファミリーではなく、用途固有の性能に基づいて評価するようになっています。

ポリアミド市場のシェア獲得は、コスト、入手可能性、技術的余裕のバランスにかかっています。OEMの材料選定委員会は、原料の変動性と軽量化や小型化の利点を比較検討し、総所有コスト(TCO)シナリオをますます実行しています。そのため、PA 6はコスト重視の部品でリーダーシップを維持し、PA 66とPPAは動作温度や化学的暴露がエスカレートする最先端の用途を獲得しています。

最終用途産業別:自動車の基盤と包装の勢い

* 自動車セクター: 2024年にポリアミド市場シェアの30.16%を占め、エンジンルーム、内装、構造部品への深い浸透を反映しています。電動化は、難燃性バッテリーエンクロージャーから高電圧コネクタまで、機能要件を広げることで勢いを再燃させ、自動車セグメントを主要なボリュームとして維持しています。しかし、ベースライン消費がすでに高く、設計サイクルが長期化しているため、そのCAGRは新しい用途に比べて遅れています。

* 包装: 6.21%のCAGRで最も速く成長している最終用途です。食品安全規制は低酸素透過性の多層フィルムを支持し、eコマースはパウチやスタンドアップバッグの耐久性基準を押し上げています。

* 電気・電子用途: 5Gの展開と高密度消費者向けガジェットを背景に増加しており、小型コネクタや絶縁部品向けに高温PA 66、PPA、アラミドソリューションを必要としています。

* 航空宇宙: トン数では小さいものの、航空機認定グレードでプレミアム価格を提供し、積層造形粉末の革新をリードしています。

* 産業機械: 潤滑PA 6ギアや摩耗部品に対する安定した需要を維持しています。

* 建築・建設: ポリアミド製のパイプやケーブル導管が、その耐薬品性と機械的堅牢性により注目を集めており、コストを正当化する新興分野です。

# 地域分析

* アジア太平洋地域: 2024年にポリアミド市場の51.24%のシェアを占め、2030年まで4.96%のCAGRで成長すると予測されています。中国のEV生産の増加はワイヤーハーネス樹脂の需要を拡大させ、インドのエレクトロニクス推進は高温グレードの量を増加させると予想されます。日本はハイブリッドパワートレイン向けの精密複合材と芳香族ポリアミドを供給し、韓国は世界中で販売される5GモジュールにPPAを展開しています。原料の自給自足は改善しているものの、カプロラクタム供給の集中は原油価格変動に対する地域の脆弱性をもたらしています。マレーシアやタイなどの国々は、生産拠点の多様化を目指し、中国プラスワン戦略を求める二次加工業者を誘致するため、下流投資インセンティブを目標としています。

* 北米: 米国の自動車メーカーは軽量化ポリマーを積極的に採用し、航空宇宙の主要企業はキャビンおよびエンジンベイ部品向けに3Dプリンティング粉末を指定しています。Ascendの垂直統合型PA 66チェーンは、国内の購入者を一部のアジポニトリル不足から保護していますが、生産能力の制約は依然として特殊グレード全体に波及しています。メキシコの車両組立の増加は、地域の複合材メーカーからのコスト効率の高いPA 6を利用しています。

* 欧州: サステナビリティを重視しています。ドイツのプレミアムOEMは、高コストにもかかわらずバイオ含有量またはリサイクルポリアミドを確保しており、サプライヤーの評価基準に持続可能性を組み込んでいます。フランスの航空部門は積層造形グレードの認証を推進し、イタリアの機械クラスターはエンジニアリングされた摩耗部品に対する安定した需要を維持しています。欧州化学機関はREACHの下で添加物の監視を拡大し続けており、堅牢な規制文書を持つ生産者に報いています。

* 南米、中東、アフリカ: 全体としては小さいシェアですが、自動車の現地化とインフラ拡大を通じて成長の可能性を秘めています。ブラジルの軟包装加工業者は、輸出志向の農産物輸送向けにポリアミド多層フィルムを検討しており、湾岸協力会議(GCC)諸国は低コストの原料を活用して樹脂投資を誘致しています。

# 競争環境

ポリアミド市場は中程度に断片化されています。統合型の大手企業は、上流の原料とグローバルな複合材ネットワークを通じてリスクを軽減しています。BASFは、使用済みカーペットをループアミドグレードのPA 6に変換する化学リサイクルパイロットを通じてリーチを拡大し、OEMの回収スキームと連携しています。部品が検証を通過すると、顧客の定着率は高くなります。自動車および航空宇宙産業は10年単位の材料継続性を要求するため、顧客の離反は抑制されます。そのため、生産者はOEMの設計センターに併設されたアプリケーションエンジニアリングチームに投資し、早期の仕様確定を確保しています。持続可能性の資格は、機械的特性と並んで主要な選択基準となっており、契約交渉においてリサイクル含有量、カーボンフットプリント、回収プログラムの重要性が高まっています。

# 主要プレイヤー

* Ascend Performance Materials

* BASF SE

* Highsun Holding Group

* Koch Industries, Inc.

* LIBOLON

# 最近の業界動向

* 2025年9月: BASF SEは、人工ソーセージケーシング向けの高透水性熱可塑性ポリアミド「Ultramid H33 L」を発表しました。Ultramid Hの親水性特性により、燻製プロセス中に煙の香りがケーシングを透過し、ソーセージ製品に到達します。

* 2025年7月: Arkema S.A.は、シンガポールに新しいRilsan Clear透明ポリアミドユニットに約2000万米ドルを投資しました。2026年第1四半期に稼働開始予定で、アイウェア、家電、ヘルスケア機器、家電市場における持続可能で高性能な透明材料に対する世界的な需要の増加に対応するため、ArkemaのRilsan Clear透明ポリアミドのグローバル生産能力を3倍に拡大します。

このレポートは、世界のポリアミド市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会、将来の展望など、多岐にわたる情報が含まれています。対象となるサブ樹脂タイプはポリアミド(PA)6、PA 66、アラミド、ポリフタルアミド(PPA)であり、エンドユーザー産業は自動車、電気・電子、航空宇宙、産業機械、建設、包装など広範囲にわたります。地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカが分析対象です。

市場の成長を牽引する主な要因としては、軽量化を目的とした自動車用途からの堅調な需要、特にE-モビリティにおけるワイヤーハーネスや熱管理ニーズの急増が挙げられます。また、5Gエレクトロニクス分野での高温ポリマー需要の増加、消費者ブランドにおけるバイオベースポリアミドへのシフト、航空宇宙分野での積層造形グレードの登場も市場拡大に寄与しています。バイオベースポリアミドはコストプレミアムがあるものの、ブランドの持続可能性目標達成に貢献するため、採用が増加傾向にあります。

一方で、市場にはいくつかの阻害要因も存在します。カプロラクタムやアジピン酸といった主要原料の価格変動は生産コストに影響を与え、市場の不安定要因となっています。特にPA 66ベースポリマーでは、アジポニトリルの供給能力の制約により、継続的な需給不均衡が生じ、リードタイムの長期化や価格上昇につながっています。さらに、軟包装分野ではPETやPPへの代替が進んでおり、ポリアミドの需要に影響を与える可能性があります。

ポリアミド市場は、2025年には509万トンに達すると予測されています。地域別ではアジア太平洋地域が市場を牽引し、2024年には市場シェアの51.24%を占め、2030年まで年平均成長率(CAGR)4.96%で拡大すると見込まれています。エンドユーザー産業別では、包装分野が年平均成長率6.21%で最も急速に成長しており、食品保存用の高バリアフィルムの需要がその背景にあります。自動車分野では、軽量化とワイヤーハーネスやバッテリーモジュールにおける優れた熱管理性能が、ポリアミドの採用を促進しています。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供され、AdvanSix、Arkema S.A.、BASF SE、Solvay S.A.、Ube Corporationなど、主要17社のプロファイルが含まれています。レポートでは、バリューチェーン分析、ポーターのファイブフォース分析、規制環境、輸出入分析、価格動向、リサイクル概要といった多角的な視点からの市場分析も行われています。

このレポートは、市場機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略のヒントを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 軽量自動車用途からの堅調な需要

- 4.2.2 E-モビリティのワイヤーハーネスおよび熱管理ニーズの急増

- 4.2.3 高温ポリマーを必要とする5Gエレクトロニクスの成長

- 4.2.4 消費者ブランドにおけるバイオベースポリアミドへの移行

- 4.2.5 新興の航空宇宙積層造形グレード

-

4.3 市場の阻害要因

- 4.3.1 カプロラクタムおよびアジピン酸原料価格の変動

- 4.3.2 PA 66ベースポリマーにおける供給と需要の継続的な不均衡

- 4.3.3 軟包装におけるPETおよびPP代替の増加

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 代替品の脅威

- 4.5.4 競争上の対抗関係

- 4.5.5 新規参入の脅威

- 4.6 規制環境

- 4.7 輸出入分析

- 4.8 価格動向

- 4.9 リサイクル概要

-

4.10 最終用途セクターの動向

- 4.10.1 航空宇宙(航空宇宙部品生産収益)

- 4.10.2 自動車(自動車生産)

- 4.10.3 建築・建設(新築床面積)

- 4.10.4 電気・電子(電気・電子生産収益)

- 4.10.5 包装(プラスチック包装量)

5. 市場規模と成長予測(金額および数量)

-

5.1 サブ樹脂タイプ別

- 5.1.1 ポリアミド (PA) 6

- 5.1.2 ポリアミド (PA) 66

- 5.1.3 アラミド

- 5.1.4 ポリフタルアミド (PPA)

-

5.2 最終用途産業別

- 5.2.1 自動車

- 5.2.2 電気・電子

- 5.2.3 航空宇宙

- 5.2.4 産業機械

- 5.2.5 建築・建設

- 5.2.6 包装

- 5.2.7 その他の最終用途産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 オーストラリア

- 5.3.1.6 マレーシア

- 5.3.1.7 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 カナダ

- 5.3.2.2 メキシコ

- 5.3.2.3 米国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イタリア

- 5.3.3.4 イギリス

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 ナイジェリア

- 5.3.5.4 南アフリカ

- 5.3.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アドバンシックス

- 6.4.2 アークリン

- 6.4.3 アルケマ S.A.

- 6.4.4 アセンド・パフォーマンス・マテリアルズ

- 6.4.5 BASF SE

- 6.4.6 セラニーズ・コーポレーション

- 6.4.7 ドーモ・ケミカルズ

- 6.4.8 エンバリオール

- 6.4.9 エボニック・インダストリーズ

- 6.4.10 杭州ジュヘシュン新材料有限公司

- 6.4.11 ハイスン・ホールディング・グループ

- 6.4.12 インビスタ

- 6.4.13 コーク・インダストリーズ・インク

- 6.4.14 株式会社クラレ

- 6.4.15 リボロン

- 6.4.16 ソルベイ S.A.

- 6.4.17 宇部興産株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリアミドは、アミド結合(-CO-NH-)を分子の主鎖に持つ高分子化合物の総称であり、一般的には「ナイロン」という名称で広く知られています。この合成樹脂は、その優れた機械的強度、耐熱性、耐摩耗性、耐薬品性、電気絶縁性、そして成形加工性の高さから、産業界の多岐にわたる分野で不可欠な素材として利用されています。ポリアミドは、1930年代にデュポン社によって開発された合成繊維としてその歴史をスタートさせ、その後、エンジニアリングプラスチックとしても進化を遂げました。吸水性があるため、使用環境によっては寸法安定性や電気特性に影響を与えることがありますが、この特性も特定の用途では利点となることがあります。

ポリアミドには、その化学構造やモノマーの種類によって多種多様なグレードが存在します。最も代表的なものとしては、カプロラクタムの開環重合によって製造されるナイロン6(PA6)と、ヘキサメチレンジアミンとアジピン酸の重縮合によって製造されるナイロン66(PA66)が挙げられます。PA6は柔軟性と成形性に優れ、PA66は高い強度、剛性、耐熱性を特徴とします。その他にも、低吸水性と優れた寸法安定性、柔軟性を持つ長鎖ポリアミドであるナイロン11(PA11)やナイロン12(PA12)は、精密部品やチューブなどに用いられます。さらに、高融点、高剛性、低吸水性を実現したナイロン46(PA46)、ナイロン6T、ナイロン9Tなどの高機能ポリアミドも開発されています。これら脂肪族ポリアミドの他に、芳香族ポリアミドであるアラミド繊維も存在し、パラ系アラミド(ケブラー、テクノーラなど)は超高強度・高弾性率を、メタ系アラミド(ノーメックスなど)は優れた難燃性と耐熱性を持ち、それぞれ防弾チョッキや消防服、航空機材料などに利用されています。近年では、高い透明性と耐薬品性を両立した透明ポリアミドも注目されています。

ポリアミドの用途は非常に広範です。自動車分野では、エンジンカバー、吸気マニホールド、ラジエータータンク、コネクタ、ギア、ベアリング、内装部品などに使用され、車両の軽量化と高強度化に大きく貢献しています。電気・電子分野では、高い電気絶縁性と耐熱性を活かし、コネクタ、スイッチ、リレー、コイルボビン、ケーブルタイ、ハウジングなどに不可欠な材料となっています。繊維分野では、衣料品(ストッキング、スポーツウェア)、カーペット、ロープ、漁網、そして産業資材(タイヤコード、エアバッグ)としてその強靭さが重宝されています。また、産業資材としては、食品包装や医療用フィルム、チューブ、ホース、ギア、ローラー、ポンプ部品など、多岐にわたる製品に採用されています。日用品や雑貨においても、歯ブラシの毛、ファスナー、調理器具の柄など、私たちの身の回りの多くの製品にポリアミドが使われています。

ポリアミドの製造と利用を支える関連技術も多岐にわたります。重合技術としては、PA6のカプロラクタム開環重合や、PA66などのジアミンとジカルボン酸の重縮合が基本です。成形加工技術では、射出成形、押出成形、ブロー成形、フィルム成形、繊維紡糸など、用途に応じた様々な方法が用いられます。特に、ガラス繊維や炭素繊維、鉱物フィラーなどを添加して強度や剛性を向上させるコンパウンド技術は、エンジニアリングプラスチックとしてのポリアミドの性能を最大限に引き出す上で重要です。また、難燃剤、耐候安定剤、着色剤などの添加により、特定の機能や外観を付与することも可能です。環境意識の高まりとともに、使用済みポリアミド製品を再利用するマテリアルリサイクルや、化学的に分解してモノマーに戻すケミカルリサイクルといったリサイクル技術の開発と実用化も進められています。さらに、塗装、メッキ、レーザー加工などの表面改質技術も、製品の付加価値を高めるために活用されています。

ポリアミドの世界市場は、自動車産業の軽量化ニーズ、電気自動車(EV)化の進展、電子機器の高性能化、そしてアジア太平洋地域を中心とした経済成長を背景に、堅調な需要拡大が続いています。特に中国やインドなどの新興国における産業発展が、ポリアミドの消費を大きく牽引しています。主要なメーカーとしては、BASF、デュポン、旭化成、東レ、DSM、ランクセス、宇部興産などが挙げられ、各社が独自の技術と製品ラインナップで市場競争を繰り広げています。原油価格の変動はポリアミドの原材料コストに直接影響を与えるため、市場の安定性にとって重要な要素です。また、世界的な環境規制の強化は、リサイクル材やバイオマス由来ポリアミドといったサステナブルな製品への関心を高め、市場のトレンドを形成しています。

将来のポリアミド市場は、サステナビリティと高性能化が主要なトレンドとなるでしょう。サステナビリティの観点からは、ヒマシ油などの植物由来原料から製造されるバイオマス由来ポリアミド(PA11、PA1010、PA610など)の開発と普及が加速しています。また、使用済み製品からのリサイクルポリアミドの利用拡大は、資源循環型社会の実現に向けた重要な取り組みです。高性能化の面では、より高い耐熱性、強度、低吸水性、高透明性など、特定の用途に特化した高機能グレードの開発が進められます。炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)のマトリックス樹脂としての利用拡大、さらには3Dプリンティング材料としての応用も期待されています。医療分野での生体適合性材料、航空宇宙分野での軽量化・高強度化、再生可能エネルギー分野(風力発電ブレード、太陽光パネル部品)など、新たな用途開拓も進むでしょう。一方で、原材料コストの安定化、効率的なリサイクルシステムの構築、高性能化とコストのバランスといった課題への対応も、今後のポリアミド産業の発展には不可欠です。