ポリアリールスルホン市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

ポリアリールスルホン市場レポートは、タイプ(ポリスルホン(PSU)、ポリエーテルスルホン(PESU)、ポリフェニルスルホン(PPSU)、ポリエーテルイミド(PEI))、エンドユーザー産業(自動車、航空宇宙、エレクトロニクス、医療、機械、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリアリールスルホン市場の概要

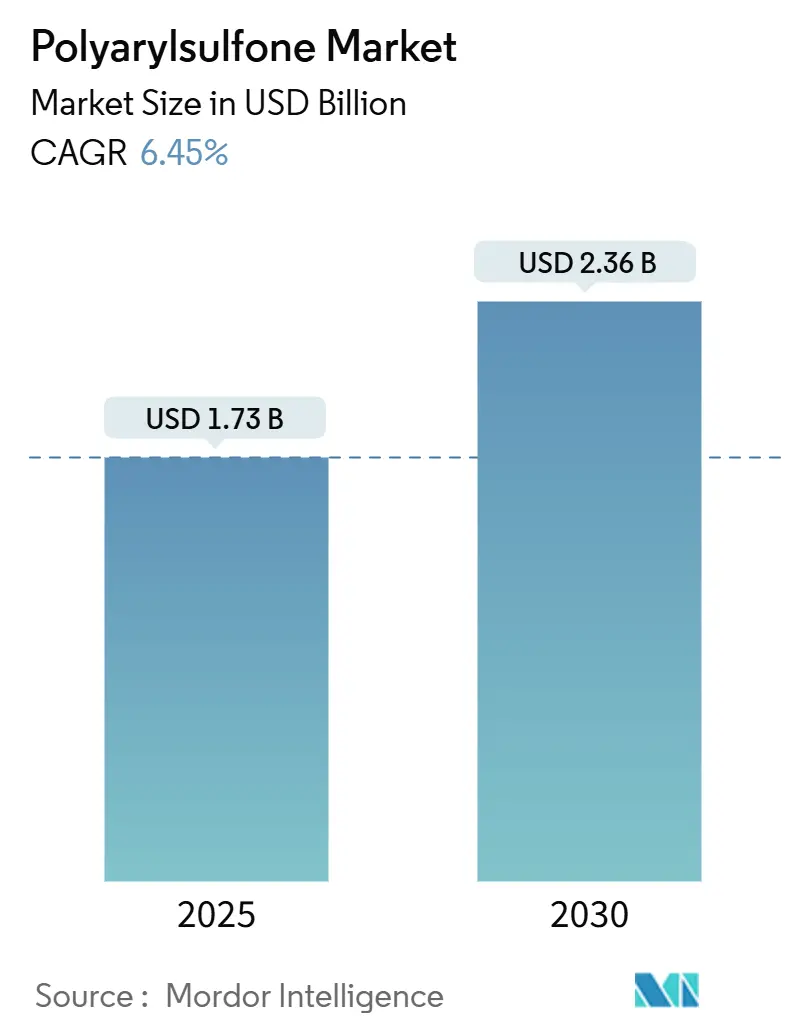

ポリアリールスルホン市場は、2025年には17.3億米ドルと推定され、2030年には23.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.45%で推移すると見込まれています。この需要の成長は、機械的強度を犠牲にすることなく金属を代替する軽量で高温に耐えるポリマーへの広範な移行を反映しています。

市場の主要なポイント

* 市場規模(2025年): 17.3億米ドル

* 市場規模(2030年): 23.6億米ドル

* 成長率(2025年~2030年): 6.45% CAGR

* 最も急速に成長している市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

市場概要

ポリアリールスルホン樹脂は、FDAの21 CFR 177.1560規制により、通常のベーキング温度での食品接触が承認されており、その滅菌性と化学的不活性が評価されているため、医療機器メーカーでの採用が拡大しています。同時に、電気自動車(EV)サプライヤーは、バッテリーパック部品の寸法安定性を重視しており、半導体ツールメーカーは、プラズマエッチングチャンバーにおける耐溶剤性を高く評価しています。主要な生産者は、ビスフェノールAの価格変動を相殺するために統合された石油化学資産を活用しており、ほとんどの企業が持続可能性監査に対応するため、ISCC Plusまたはマスバランス認証グレードを発表しています。これにより、ポリアリールスルホン市場は、汎用エンジニアリングポリマーと超特殊樹脂の中間という戦略的な位置を占めています。

主要なレポートのポイント

* タイプ別: ポリスルホン(PSU)が2024年にポリアリールスルホン市場シェアの39.77%を占め、ポリフェニルサルホン(PPSU)は2030年までに6.98%のCAGRで拡大すると予測されています。

* 最終用途産業別: 医療機器が2024年にポリアリールスルホン市場規模の42.55%を占め、エレクトロニクスは2030年までに6.78%のCAGRで成長すると見込まれています。

* 地域別: アジア太平洋地域が2024年に世界の収益の42.22%を占め、2025年から2030年の間に最も速い7.56%のCAGRを記録すると予想されています。

世界のポリアリールスルホン市場のトレンドと洞察

推進要因

1. EVおよびeモビリティプラットフォームにおける急速な軽量化の推進(CAGRへの影響: +1.80%)

* 地理的関連性: 世界的(中国、ヨーロッパ、北米で早期に普及)

* 影響期間: 中期(2~4年)

* 電気自動車メーカーは、従来のアルミニウム製ハウジングと比較して20%の軽量化を実現するバッテリーエンクロージャーにポリアリールスルホンを使用しています。このポリマーの熱変形温度は、熱暴走イベントに耐える薄肉構造を可能にし、固有の耐薬品性は電解液の漏洩から部品を保護します。複雑な形状を一度の射出成形で製造できるため、工具の生産性が向上し、組み立てコストが削減されます。また、樹脂の誘電強度を活用して、電気絶縁体としても機能する統合冷却プレートを設計することも可能です。バッテリーパックのエネルギー密度が向上するにつれて、これらの複合的な利点が航続距離の延長につながり、採用の勢いを強めています。

2. 医療OEMの再利用可能・蒸気滅菌可能部品への転換(CAGRへの影響: +1.50%)

* 地理的関連性: 世界的(北米、ヨーロッパに集中)

* 影響期間: 短期(2年以内)

* 病院は、処置あたりの費用を最大60%削減するため、使い捨てから再利用可能な手術器具セットへの移行を進めており、ポリアリールスルホンは、透明性や靭性を損なうことなく、繰り返しのオートクレーブサイクルに耐えることができます。Udel PSUおよびRadel PPSUのISO 10993-1生体適合性承認は、米国および欧州連合でのデバイス登録を簡素化します。器具サプライヤーは、内部チャネルを視覚的に検査できるように透明グレードを指定しており、隠れた汚染によるダウンタイムを削減しています。医療システムがコスト削減と持続可能性の両方を追求する中、手術器具、滅菌ケース、歯科機器からの需要は堅調です。

3. 工業・都市水処理における膜の改修(CAGRへの影響: +1.20%)

* 地理的関連性: アジア太平洋地域が中心、中東・アフリカに波及

* 影響期間: 長期(4年以上)

* 老朽化した限外ろ過ラインは、特定のPFAS汚染物質に対して99%の除去率を達成するポリアリールスルホンベースの中空糸膜にアップグレードされています。この材料は、次亜塩素酸ナトリウムや苛性ソーダに耐え、ひび割れや伸びがないため、都市サービスでの交換間隔を5年に延長できます。研究者たちは、親水性ナノ材料をポリマー骨格にグラフトすることでフラックスを向上させ、水処理施設が最小限の改修費用で既存のハウジングに組み込める複合膜を開発しました。これらの性能向上は、アジア太平洋地域の政府が排出基準を厳格化する中で実現されており、長期的な成長の道筋を開いています。

4. 航空宇宙内装における金属から高性能ポリマーへの主流への移行(CAGRへの影響: +0.90%)

* 地理的関連性: 北米、EU

* 影響期間: 中期(2~4年)

* CleanSky 2の下で開発された熱可塑性プラスチック製胴体実証機は、ポリアリールスルホン複合材料をアルミニウムフレームの代替として使用することで、今日の構造と比較して20~30%のCO₂削減を達成しました。航空会社は、FAR 25.853の火災・煙・毒性要件を満たしつつ、重量を削減し、MRO検査を容易にする客室部品を重視しています。このポリマーの破壊靭性は、数千回の加圧サイクルにわたる疲労に耐え、ライフサイクルコストを削減します。新興の導電性グレードは、金属インサートなしで電磁干渉シールドを提供し、航空機メーカーが次世代アビオニクス互換性目標を達成するのに役立っています。これらの特性は航空宇宙の電化トレンドと一致しており、このポリマーは内装構造物やケーブル導管の認定材料リストに掲載されています。

5. 次世代半導体ツールにおける耐溶剤性ハウジングの需要増加(CAGRへの影響: +0.80%)

* 地理的関連性: アジア太平洋地域が中心、北米に拡大

* 影響期間: 短期(2年以内)

* 半導体OEMは、数分で金属をエッチングするフッ素プラズマに耐えるため、ドライエッチングチャンバーにPPSUおよびPESUハウジングを指定しています。BASFの新しい高流動性Ultrason D 1010 G6 U40は、一貫したガラス繊維の含浸を保証し、真空漏れを防ぐ厳密な公差のフランジを可能にします。コンシューマーデバイスも、薄肉が850°Cのグローワイヤー試験に合格する必要があるUSB-C電源アダプターにポリアリールスルホンを組み込んでいます。IoT需要が高まるにつれて、エンクロージャーサプライヤーは、このポリマー固有の難燃性を評価しており、ハロゲン化添加物を排除し、使用済み製品のリサイクルを簡素化しています。

抑制要因

1. ビスフェノールAおよびジフェニルスルホンの価格変動(CAGRへの影響: -1.20%)

* 地理的関連性: 世界的(アジア太平洋地域で特に顕著)

* 影響期間: 短期(2年以内)

* 原料の価格変動は、ビスフェノールAのスポット価格がベンゼンとフェノールの供給サイクルによって変動するため、生産者の利益率を圧迫します。カリフォルニア州がビスフェノールSを生殖毒性物質として指定したことは不確実性を高め、配合メーカーに追加費用をかけて原料を切り替えたり、グレードを再認定したりするよう促しています。契約ヘッジは価格高騰を部分的にしか相殺できないため、加工業者は追加料金を下流に転嫁し、最終製品価格を上昇させ、コストに敏感な分野での代替を抑制しています。垂直統合は大手企業がショックを吸収するのに役立ちますが、独立系コンパウンダーは上昇サイクル中に在庫金融の負担に直面します。

2. 食品接触グレードの規制承認の遅延(CAGRへの影響: -0.80%)

* 地理的関連性: 北米、EU

* 影響期間: 中期(2~4年)

* 21 CFR 177.1560はベース樹脂をカバーしていますが、着色剤やリサイクル含有量を含むバリアントは、最大24ヶ月かかる可能性のある新たな抽出物試験を必要とします。社内に毒性評価チームを持たない小規模サプライヤーは、書類作成を外部委託する必要があり、開発予算を膨らませます。多国籍ブランドオーナーは、サプライチェーンの継続性を保護するため、未承認の材料を避けるため、商業展開は技術的準備に遅れをとります。このボトルネックは、特にベビーケア用品や工業用ベーキングウェアなど、コンプライアンスの証拠が最も重要視される分野での採用を制限しています。

3. 高温熱可塑性プラスチックのリサイクルインフラのギャップ(CAGRへの影響: -0.60%)

* 地理的関連性: 世界的(新興市場で最も顕著)

* 影響期間: 長期(4年以上)

* 高温熱可塑性プラスチックのリサイクルインフラの不足は、市場の成長を抑制する要因の一つです。これらの材料は、その高性能特性から様々な産業で利用されていますが、複雑な組成や高い加工温度要件のため、リサイクルが困難です。特に新興市場では、リサイクル技術や施設への投資が遅れており、使用済み製品の回収・再利用が十分に確立されていません。これにより、環境負荷の増大や、持続可能なサプライチェーン構築への課題が生じています。

セグメント分析

タイプ別: 性能差別化が購買決定を左右

* ポリスルホン(PSU)セグメントは、2024年に世界の市場シェアの39.77%を占め、全体の収益に大きく貢献しています。医療、ろ過、航空宇宙プログラムは、PSUの十分に文書化されたデータシートに依存しており、これにより認定時間が短縮されます。生産者は、多腔金型をサポートする溶融流動の一貫性を重視しており、この信頼性により、大量生産される使い捨て製品の品質コストが低く抑えられます。また、樹脂メーカーとコンパウンダー間のサプライチェーン提携により、事前に着色されたPSUペレットがデバイス成形業者に直接供給され、マスターバッチ工程が不要になります。

* ポリフェニルサルホン(PPSU)は、プレミアム価格であるにもかかわらず、2030年までに6.98%のCAGRで他のすべてのグレードを上回るペースで成長すると予測されています。PPSUの衝撃強度は、PEIやPEEKが同等のコストで提供できるよりも薄いバッテリーモジュールフレームを可能にします。Syensqoは、ターボチャージャー近くのボンネット下ブラケットを保護し、微細な亀裂なしに振動を吸収する207°Cの熱変形温度を挙げています。

* ポリエーテルスルホン(PESU)は、膜の鋳造や透明な実験器具をターゲットとしており、価格に敏感なアジアのOEMにアピールするコストパフォーマンスの中間点を提供しています。これらの差別化された価値提案は、長期的なオフテイク契約を確保し、コモディティ化を阻止しています。

最終用途産業別: ヘルスケアが規模を提供し、エレクトロニクスが勢いを増す

* 医療分野は、2024年にポリアリールスルホン市場の42.55%を占めました。オートクレーブ適合性により、鉗子、滅菌トレイ、血液透析部品が1,000回の蒸気サイクルに耐えることができ、病院は複数の会計年度にわたって設備投資を償却する自信を得ています。透明性は目視検査をサポートし、ラボオンチップデバイスに統合された光バイオセンサーを促進し、対応可能なユースケースを拡大しています。整形外科では、放射線透過性の試験用インプラントが術中イメージングを簡素化し、スタッフと患者の放射線被ばくを低減します。

* エレクトロニクスは、2030年までに6.78%の顕著なCAGRを記録し、最も高い成長を達成すると予測されています。半導体OEMは、数分で金属をエッチングするフッ素プラズマに耐えるため、ドライエッチングチャンバーにPPSUおよびPESUハウジングを指定しています。BASFの新しい高流動性Ultrason D 1010 G6 U40は、一貫したガラス繊維の含浸を保証し、真空漏れを防ぐ厳密な公差のフランジを可能にします。コンシューマーデバイスも、薄肉が850°Cのグローワイヤー試験に合格する必要があるUSB-C電源アダプターにポリアリールスルホンを組み込んでいます。IoT需要が高まるにつれて、エンクロージャーサプライヤーは、このポリマー固有の難燃性を評価しており、ハロゲン化添加物を排除し、使用済み製品のリサイクルを簡素化しています。

地域分析

* アジア太平洋地域は、2024年にポリアリールスルホン市場シェアの42.22%を占め、中国の548万トン/年のビスフェノールA生産能力と、ハイテクプラスチックに対する地域政府のインセンティブに支えられています。現地のコンバーターは、BPAからスルホンモノマーまで垂直統合し、変換コストを圧縮し、エレクトロニクスおよびEVクラスターへのリードタイムを短縮しています。日本の生産者は、手術用照明レンズや半導体石英代替品向けに超高純度グレードを精製し、この地域の先進製造の伝統を強化しています。しかし、サプライチェーンの集中は、欧米のOEMを地政学的リスクにさらすため、韓国やインドのサプライヤーとの二重調達戦略が促されています。

* 北米は、FDA承認の医療用使い捨て製品やFAA認定の航空宇宙内装に焦点を当てた付加価値の高いハブであり続けています。樹脂生産者は、ミネソタ州やマサチューセッツ州の主要な医療技術回廊近くにコンパウンディング工場に投資し、輸送による炭素排出量を削減しています。OEMのリサイクル含有量への嗜好は、サプライヤーに、95%の収率でモノマーを回収する溶剤ベースの解重合を試験的に導入するよう促しています。バイアメリカン条項に縛られた連邦調達政策は、現地生産能力を加速させ、アジアからの供給途絶から市場を保護する可能性があります。

* ヨーロッパの政策は、REACH化学物質規制と循環経済目標のバランスをとっています。ドイツの自動車メーカーは、バッテリー電気自動車の熱管理マニホールドにポリアリールスルホンを組み込み、アルミニウムと比較して部品重量を半減することを目指しています。大陸の水処理施設は、飲料水指令のより厳格なPFAS制限に準拠するために中空糸膜を改修しており、グリーンインフラに割り当てられたEU復興基金が量的な成長を支えています。東ヨーロッパは、コスト競争力のある成形を提供し、単一市場への関税なしのアクセスを求める西側のコンパウンダーからの対内投資を引き付けています。

* 南米および中東・アフリカは、量では劣るものの、水処理および石油・ガス用途で二桁の需要を示しています。政府は、資本制約を相殺するために耐久性のある膜を好み、気候変動による干ばつは脱塩能力を緊急の課題としています。湾岸地域の石油化学大手は、既存のフェノール生産を活用してスルホンへの後方統合を検討しており、プロジェクトが進行すれば2027年以降に世界の貿易フローが変化する可能性があります。

競争環境

業界構造は、中程度の集中度を示しています。Solvay、BASF、SABICが設備容量のほぼ半分を占めており、自社のフェノール、アセトン、三酸化硫黄の流れから恩恵を受けています。彼らの統合モデルは、独立系コンパウンダーよりも8~10%低いコストベースをもたらし、特殊グレードへの継続的な研究開発投資を可能にしています。SolvayのベルギーでのFulcrumリサイクルパイロットは、産業廃棄物PSUを高純度モノマーに変換し、OEMの脱炭素化目標と一致しています。BASFはEncina Development Groupと提携し、化学的にリサイクルされたベンゼンを確保し、循環型原料パイプラインを強化しています。

中堅企業は、価格競争力によって地域での存在感を確立していますが、文書の深さがコストよりも重視される医療および航空宇宙市場では、認定のギャップに直面しています。RTP Companyのようなカスタムコンパウンダーは、迅速なカラーマッチングや難燃性パッケージを通じてニッチ市場を獲得しています。

イノベーションの最前線は、構造用自動車部品向けの繊維強化ペレット、実験用光学機器向けのUV遮断ナノフィラーを含む透明グレード、半導体製造施設で静電気を放散するスルホン-カーボンナノチューブブレンドに集中しています。特許状況を見ると、塩素耐性を損なうことなくろ過膜の親水性を向上させる表面グラフト技術が急増しています。これらの強化を最も早く商業化する企業は、ライフサイクルコストとESG(環境・社会・ガバナンス)の資格情報で差別化を図るでしょう。

主要企業

* Solvay

* BASF SE

* SABIC

* 住友化学株式会社

* 三菱ケミカル株式会社

最近の業界動向

* 2025年3月: BASFは、特にE&E(電気・電子)部品向けに設計された高流動性Ultrason D 1010 G6 U40を発表しました。このポリエーテルスルホン(PESU)ベースのブレンドは、データおよびエネルギー伝送、スマートエレクトロニクス、eモビリティのエネルギー効率要件に対応するため、効率的な射出成形を促進するように設計されています。

* 2024年9月: Syensqoは、Fakuma 2024で革新的な材料ソリューションを発表しました。これには、顧客の持続可能性目標達成を支援するために設計された、ISCC Plusマスバランス認証ポリスルホン樹脂が含まれています。

本レポートは、ポリアリールスルホン市場に関する詳細な分析を提供しています。ポリアリールスルホンは、アリル-SO2-アリルサブユニットを含む高性能熱可塑性プラスチックの一種であり、その優れた靭性、高温安定性、固有の難燃性、高い透明性で知られています。

市場は、ポリスルホン(PSU)、ポリエーテルスルホン(PESU)、ポリフェニルスルホン(PPSU)、ポリエーテルイミド(PEI)といったタイプ別にセグメント化されています。また、最終用途産業別では、自動車、航空宇宙、エレクトロニクス、医療、機械などが含まれ、地域別では主要地域17カ国にわたる市場規模と予測が収益(USD百万)に基づいて示されています。

ポリアリールスルホン市場は、2025年に17.3億米ドル規模に達し、2030年には23.6億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* EVおよびe-モビリティプラットフォームにおける急速な軽量化の推進。

* 医療用OEMによる再利用可能で蒸気滅菌可能な部品への転換。

* 産業および都市の水処理における膜の改修需要。

* 航空宇宙の内装において、金属から高性能ポリマーへの主流の移行。

* 次世代半導体ツールにおける耐溶剤性ハウジングの需要増加。

一方で、市場の成長を抑制する要因も存在します。

* ビスフェノールAおよびジフェニルスルホンの価格変動。

* 食品接触グレードに対する規制承認の遅延。

* 高温熱可塑性プラスチックのリサイクルインフラの不足。

本レポートの主要な洞察として、医療機器分野が収益の42.55%を占め、繰り返し行われる蒸気滅菌に耐えるポリアリールスルホンの特性がその主要因となっています。地域別では、アジア太平洋地域が原材料からコンパウンディングまでの一貫したサプライチェーン、エレクトロニクスおよびEVサプライチェーンからの需要増加により、年平均成長率(CAGR)7.56%で市場を牽引しています。

タイプ別では、ポリフェニルスルホン(PPSU)が最も急速に成長しているグレードです。これは、PPSUが優れた耐衝撃性と耐薬品性を提供し、EVバッテリーハウジングなどの新しい用途を可能にすることで、そのプレミアム価格を正当化しているためです。

持続可能性への取り組みとして、主要メーカーはISCC Plus認証取得済みおよび化学的にリサイクルされたグレードを導入しており、一部ではスルホンモノマーを再利用するための解重合のパイロットプロジェクトも進められています。

競争環境については、Arkema、BASF SE、Celanese Corporation、Evonik Industries AG、SABIC、Solvay、Sumitomo Chemical Co., Ltd.など、主要な市場参加企業のプロファイル、市場集中度、戦略的動向、市場シェア分析が詳述されています。また、水処理施設における膜としてのポリアリールスルホンの需要増加など、市場の機会と将来の展望についても分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVおよびe-モビリティプラットフォームにおける急速な軽量化推進

- 4.2.2 医療OEMにおける再利用可能で蒸気滅菌可能な部品への転換

- 4.2.3 工業および都市水処理における膜の改修

- 4.2.4 航空宇宙内装における金属から高性能ポリマーへの主流の移行

- 4.2.5 次世代半導体ツールにおける耐溶剤性ハウジングの需要増加

-

4.3 市場の阻害要因

- 4.3.1 ビスフェノールAおよびジフェニルスルホンの価格変動

- 4.3.2 食品接触グレードの規制承認の遅延

- 4.3.3 高温熱可塑性プラスチックのリサイクルインフラのギャップ

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 サプライヤーの交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 ポリスルホン (PSU)

- 5.1.2 ポリエーテルスルホン (PESU)

- 5.1.3 ポリフェニルスルホン (PPSU)

- 5.1.4 ポリエーテルイミド (PEI)

-

5.2 最終用途産業別

- 5.2.1 自動車

- 5.2.2 航空宇宙

- 5.2.3 エレクトロニクス

- 5.2.4 医療

- 5.2.5 機械

- 5.2.6 その他

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルケマ

- 6.4.2 BASF SE

- 6.4.3 セラニーズ・コーポレーション

- 6.4.4 エンシンガー

- 6.4.5 エボニック・インダストリーズAG

- 6.4.6 三菱ケミカル株式会社

- 6.4.7 ポリマーダイナミクス

- 6.4.8 ポリマーインダストリーズ

- 6.4.9 クアドラント・プラスチック・コンポジットAG

- 6.4.10 RTPカンパニー

- 6.4.11 SABIC

- 6.4.12 ソルベイ

- 6.4.13 住友化学株式会社

- 6.4.14 シエンスコ

- 6.4.15 テックマーPM

- 6.4.16 ウェストレイク・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリアリールスルホンは、芳香族環とスルホン基(-SO2-)を主鎖に持つ高性能熱可塑性樹脂の総称でございます。この材料は、その優れた耐熱性、機械的強度、化学的安定性、寸法安定性、難燃性、電気絶縁性といった特性から、「スーパーエンジニアリングプラスチック」の一つとして広く認識されております。非晶性ポリマーであるため、透明性も有しており、幅広い分野でその特性が活かされています。基本的な化学構造は、ジフェニルスルホン骨格とエーテル結合の組み合わせによって構成されており、これらの結合が材料に特有の堅牢さと柔軟性を与えています。

ポリアリールスルホンには、主に三つの主要なタイプが存在し、それぞれが異なる特性と用途を持っております。一つ目は「ポリスルホン(PSU)」で、これはポリアリールスルホンの中で最も初期に開発されたタイプです。ビスフェノールAと4,4'-ジクロロジフェニルスルホンを原料として合成され、優れた耐熱性、機械的強度、そして透明性を兼ね備えています。二つ目は「ポリエーテルスルホン(PES)」で、PSUよりもさらに高い耐熱性と化学安定性を持つことが特徴です。主にビスフェノールSと4,4'-ジクロロジフェニルスルホンから合成され、高温環境下でのクリープ特性に優れております。そして三つ目は「ポリフェニルスルホン(PPSU)」で、これはポリアリールスルホンの中で最も高性能なタイプとされています。PSUやPESと比較して、さらに高い耐熱性、耐衝撃性、耐薬品性、特に耐加水分解性に優れており、ビスフェノールSとビフェニルジスルホンを原料とすることが多いです。これらのタイプの違いは、主鎖を構成する芳香族環の種類やエーテル結合の数によって生じ、それぞれの特性に影響を与えています。

ポリアリールスルホンの優れた特性は、多岐にわたる産業分野で活用されています。自動車部品においては、エンジンルーム周辺部品、電装部品、ランプハウジング、コネクタなどに使用され、軽量化、耐熱性、耐久性の向上に貢献しています。航空宇宙産業では、航空機の内装部品や構造部品、燃料システム部品などに採用され、軽量性、難燃性、高強度が求められる用途でその真価を発揮しています。医療機器分野では、滅菌可能な手術器具、透析器のハウジング、歯科用器具、薬液容器などに利用され、耐熱水性、耐薬品性、生体適合性、透明性が高く評価されています。電気・電子部品では、コネクタ、スイッチ、プリント基板、半導体製造装置部品などに使われ、耐熱性、電気絶縁性、寸法安定性が重要視されています。食品関連では、哺乳瓶、食器、調理器具、食品加工機械部品などに利用され、耐熱水性、耐薬品性、安全性が求められる環境で活躍しています。さらに、水処理膜の素材としても、限外ろ過膜や精密ろ過膜に利用され、耐薬品性、耐熱性、機械的強度が不可欠な用途で貢献しています。その他にも、工業用フィルター、ポンプ部品、光学部品など、幅広い分野でその高性能が活用されています。

ポリアリールスルホンに関連する技術は、その製造から加工、機能付与に至るまで多岐にわたります。合成技術としては、重縮合反応による製造が一般的であり、モノマーの純度管理や反応条件(温度、溶媒、触媒)の最適化が製品の品質を左右します。成形加工技術では、射出成形、押出成形、ブロー成形などが用いられますが、ポリアリールスルホンは高い溶融粘度を持つため、高温での成形が必要となり、金型設計や成形条件の最適化が非常に重要です。また、複合化技術も重要な要素であり、ガラス繊維、炭素繊維、無機フィラーなどを添加することで、機械的強度、剛性、導電性などの特性を向上させることが可能です。表面処理技術としては、コーティング、めっき、レーザー加工などにより、耐摩耗性、接着性、装飾性といった新たな機能を付与することができます。さらに、高価な材料であるため、物理的リサイクル(粉砕再利用)や化学的リサイクル(モノマーへの分解)といったリサイクル技術の研究開発も積極的に進められています。

ポリアリールスルホンの市場背景を見ると、その優れた特性から、高機能が求められるニッチ市場で着実に成長を続けていることが分かります。特に、自動車の電動化・軽量化、航空機の高性能化、医療機器の高度化、そして5G関連の電子部品需要の増加が、市場を牽引する主要な要因となっています。主要メーカーは、BASF、Solvay、Victrex、三菱ケミカル、住友化学など、限られた数の大手化学メーカーが市場を寡占しており、技術力と生産能力が競争優位の鍵を握っています。価格は汎用プラスチックに比べて高価ですが、その卓越した性能に見合った価値が認められ、特定の用途では不可欠な材料となっています。近年では、環境規制の強化や持続可能性への意識の高まりから、リサイクル性やバイオマス由来原料への関心も高まっており、今後の市場動向に影響を与える可能性があります。

将来展望として、ポリアリールスルホンはさらなる進化と用途拡大が期待されています。新用途の開拓としては、5G通信機器、EVバッテリー関連部品、再生可能エネルギー分野(燃料電池、風力発電)など、新たな高機能材料が求められる分野での需要拡大が見込まれます。高性能化の面では、さらなる耐熱性、耐薬品性、機械的特性の向上を目指した材料開発が進められ、特に極限環境下での使用に耐えうる材料が求められるでしょう。複合材料の進化も重要なテーマであり、炭素繊維複合材料の基材としての利用拡大や、多機能性フィラーとの組み合わせによる新たな機能付与が期待されます。環境対応への取り組みも加速し、バイオマス由来モノマーの利用、リサイクル技術の確立、製造プロセスの省エネルギー化など、環境負荷低減に向けた研究開発が進められるでしょう。また、製造プロセスの効率化やスケールメリットによるコストダウンが実現すれば、より広範な用途への展開が可能になります。さらに、高性能樹脂の3Dプリンティング技術の進化により、複雑な形状の部品を少量生産する用途での活用も期待されており、ポリアリールスルホンの可能性は今後も広がり続けると予測されます。