ポリアスパラギン酸コーティング市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

ポリアスパラギン酸コーティング市場レポートは、技術(溶剤系、水系、粉体、UV硬化型)、タイプ(純粋ポリアスパラギン酸コーティング、ハイブリッドポリアスパラギン酸)、用途(床材、防水・防湿、その他)、エンドユーザー産業(建築・建設、海洋、インフラ、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリウレアスパート酸コーティング市場は、2025年から2030年の予測期間において、急速な成長が見込まれています。本レポートは、この市場の規模、成長トレンド、主要な推進要因と抑制要因、セグメント別の分析、地域ごとの動向、および競争環境について詳細に解説しています。

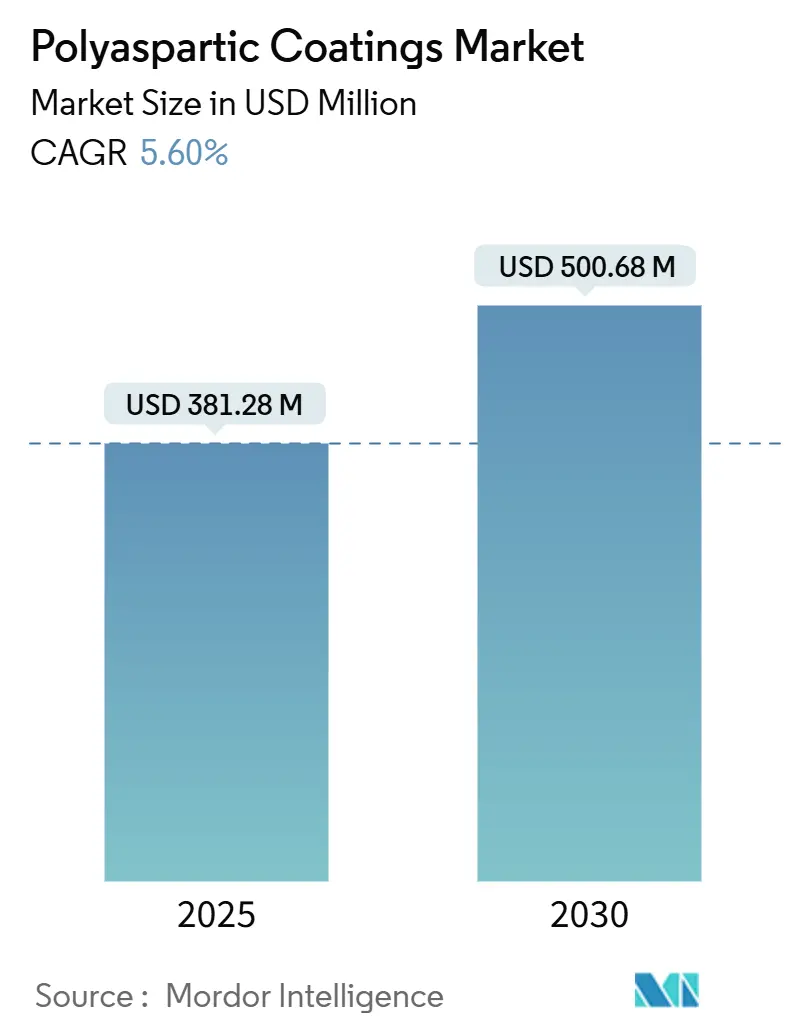

市場概要と予測

ポリウレアスパート酸コーティング市場は、2025年には3億8,128万米ドルと推定され、2030年には5億68万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.60%です。この需要拡大は、建設業者、製造業者、資産所有者が、ダウンタイムを削減し、厳格化する大気質規制に対応し、耐用年数を延長できる速硬化性、低VOC(揮発性有機化合物)システムを求めていることに起因しています。

特に、フローリング請負業者は、1日でサービスを再開できるこの技術に依存しており、熟練労働者不足の緩和に貢献しています。また、インフラ所有者は、デッキやランプの交通規制を最小限に抑えるためにこのコーティングを採用しています。水系化学品は、溶剤系システムとの性能差を縮めており、規制順守を簡素化できるため、より速いペースで普及が進んでいます。地域別に見ると、アジア太平洋地域が世界の消費量の45%を占め、中国とインドにおける大規模な建設活動や、迅速なプロジェクトに対応する地域サプライチェーンによって牽引されています。アジア太平洋地域は、市場規模および成長率の両方で最大の市場となっています。

主要なレポートのポイント

* 技術別: 2024年には溶剤系がポリウレアスパート酸コーティング市場シェアの55%を占めましたが、水系は2030年までに6.10%のCAGRで最も速い成長を遂げると予測されています。

* タイプ別: 純粋なポリウレアスパート酸システムが2024年には市場規模の70%を占めましたが、ハイブリッドシステムは2030年までに6.50%のCAGRで拡大すると予想されています。

* 用途別: フローリングが2024年に収益シェアの60%を占め、2025年から2030年の間に6.80%のCAGRで成長すると予測されています。

* 最終用途産業別: 建築・建設が2024年にポリウレアスパート酸コーティング市場規模の49%を占め、2030年までに6.01%のCAGRで拡大すると予想されています。

* 地域別: アジア太平洋地域が2024年に世界の収益の45%を占め、2030年までに6.90%のCAGRで成長すると予測されています。

世界のポリウレアスパート酸コーティング市場のトレンドと洞察

推進要因

1. 欧州におけるグリーンビルディング認証義務化による低VOCポリウレアスパート酸システムの採用加速: 欧州の新たな脱炭素化規制は、建設製品のVOC含有量に上限を設け、BREEAM、DGNB、EUエコラベル制度内で低排出コーティングを奨励しています。ポリウレアスパート酸サプライヤーは、ISO準拠の排出量を文書化することで、仕様上の優位性を確保しています。これにより、水系およびバイオ含有量の製品への需要が高まり、欧州の工場での生産拡大が加速しています。

2. 建設業界からの需要急増: 建設業者は、エポキシと比較してプロジェクト期間を1~2日短縮できるポリウレアスパート酸フローリングを積極的に採用しています。これにより、請負業者は限られた人員で年間により多くの面積を施工できるようになります。また、所有者は、交通量の多い小売店や物流センターで15年以上の耐用年数を享受でき、初期材料費が30~50%高くても、生涯メンテナンスコストを削減できます。

3. 新興経済国におけるインフラ開発の増加: インドネシアの塗料生産は、速硬化性保護コーティングを重視する公共事業投資によって大きく成長しています。インドでは、高速道路や地下鉄駅で、日中の交通渋滞を避けるために夜間に車線を再開できる速硬化システムが採用されています。橋梁デッキの防水には、高温多湿な気候でのひび割れを軽減する化学的UV安定性と伸びが役立っています。

4. 従来のコーティングに対する優れた性能: ポリウレアスパート酸技術は、紫外線耐性、低臭気、高固形分を単一の配合で実現し、20℃で2時間以内に硬化します。これは、ホットタイヤピックアップ、耐湿性、光沢保持においてエポキシや従来のポリウレタンを上回ります。CovestroのPasquickプラットフォームのようなシステムは、厚膜の単層塗布を可能にすることで、プライマー工程を不要にし、VOC排出量を30%削減します。

抑制要因

1. 代替品と比較して高コスト: 純粋なポリウレアスパート酸コーティングは、同等のエポキシと比較して30~50%高価であり、価格に敏感な住宅分野での普及を妨げています。この価格差は、高価なアミンエステル原料と厳密な加工公差を反映しています。サプライヤーは、速硬化性とUV耐性を維持しつつ、定価を15~20%削減できるアクリルまたはポリウレタン樹脂をブレンドしたハイブリッド製品で対応しています。

2. アジア太平洋地域における原料価格の変動: 2025年初頭、アジアの一部地域でプロピレン価格が高騰し、イソシアネートとポリオールコストが上昇しました。これにより、規模の経済を持たないコーティング生産者の利益が圧迫されています。日本ペイントが2025年1月から完成品価格を9%引き上げたことは、下流への影響を示しています。

3. 発展途上市場における認知度の低さ: 新興経済国では、ポリウレアスパート酸コーティングの利点に関する認識がまだ限られています。これは、市場の成長を長期的に抑制する要因となる可能性があります。

セグメント分析

1. 技術別: 水系配合が主流に移行

2024年には溶剤系が収益シェアの55%を占めましたが、水系製品は規制当局がVOC排出量の上限を厳しくするにつれて、技術カテゴリーの中で最高の6.10%のCAGRを記録すると予測されています。LubrizolのSolsperse W60のような水性分散剤は顔料の安定性を向上させ、以前は溶剤系でしか達成できなかった色の一貫性を提供します。生産者はまた、炭素排出量を削減するためにバイオ含有アミンを導入しています。アジアでは、地方自治体のグリーンビルディングコードが欧州のVOC制限を採用しており、連邦政府の義務がない経済圏でも仕様が加速しています。大規模な請負業者は、水での清掃と低臭気を評価しており、病院や学校などの占有サイトでの封じ込めコストを削減できるため、ポリウレアスパート酸コーティング市場は好ましいソリューションとなっています。

2. タイプ別: ハイブリッドシステムが市場価値を拡大

2024年の売上高の70%は純粋な配合が占めましたが、ハイブリッドシステムは、施工業者がバランスの取れた性能と価格を求めるにつれて、6.50%のCAGRで成長すると予測されています。Advanced Polymer CoatingsのTriFLEX DTMのような製品は、ポリウレタンの柔軟性とポリウレアスパート酸のUV耐久性を融合させ、塩水噴霧や色褪せに耐える直接金属コーティングを開発しています。ハイブリッドはしばしばオープンタイムを延長し、温暖な気候での大規模な塗布を容易にし、純粋なグレードの急速なゲル化に関する一般的な不満を解消します。

3. 用途別: フローリングが優勢だが多様化が加速

フローリングは2024年に世界の需要の60%を維持し、小売店の改装、フルフィルメントセンター、医療施設の拡張を背景に6.80%のCAGRを記録する見込みです。ArmorPoxyの85%固形分ポリウレアスパート酸フロアは、6時間で軽交通、48時間で車両交通を可能にし、病院や食料品店が改修中に夜間営業を継続できるようにします。フローリング市場では、製薬クリーンルームなど臭気感受性が極めて高い場所でハイブリッドシステムがシェアを獲得しています。

4. 最終用途産業別: 建築・建設が将来の仕様を形成

建築・建設は2024年の消費量の49%を占め、6.01%のCAGRで主要な垂直市場であり続けるでしょう。請負業者は、賃貸収入が早く始まる多世帯住宅の速硬化デッキを好みます。WELLおよびLEED認証を目指す建築家は、居住者の健康を保護するために低臭気、低VOCのポリウレアスパート酸シーラーを指定し、企業インテリアでの需要を強化しています。

地域分析

1. アジア太平洋: 2024年には世界の収益の45%を占め、2030年までに6.90%のCAGRで成長すると予測されています。メガシティが交通、データセンター、スマート製造クラスターに投資していることが背景にあります。中国のグリーンフィールド建設から改修への移行は、速硬化デッキ改修の需要を維持し、インドのスマートシティミッションは、低メンテナンスコーティングを指定する歩道橋や地下鉄駅に公的資金を投入しています。

2. 北米: 倉庫自動化、冷蔵倉庫容量の拡大、2022年に制定された1.2兆米ドルの連邦インフラプログラムによって価値が牽引されています。橋梁所有者は、車線閉鎖を最小限に抑えるために、この化学品の夜間サービス再開能力を活用しています。商業不動産所有者は、事業中断を回避するために夜間の床再塗装を計画しており、新規建設の減速時でもアフターマーケットの需要を維持しています。

3. 欧州: 厳格な大気質規制と成熟したグリーンビルディング認証エコシステムが、水系製品の採用のための安定した基盤を築いています。ドイツは産業用床のアップグレードを通じて地域全体の量を支え、スカンジナビアは厳しい凍結融解気候でのメンテナンスサイクルを延長するために木造構造物にポリウレアスパート酸膜を展開しています。

競争環境

世界の供給は高度に集中しています。BASF、PPG、Sherwin-Williams、Akzo Nobelは、統合された樹脂生産と広範な販売ネットワークを活用して、販売量のリーダーシップを維持しています。Covestroは原料革新に注力し、2024年後半に佛山でバイオベースアクリレートの生産能力を増強し、25%再生可能含有量のDesmophen CQ NHラインをサポートしています。

中規模の専門企業は、用途に特化した化学品で差別化を図っています。LATICRETEは、病院での細菌増殖を抑制する銀イオン強化床システムであるSPARTACOTE FLEX XPL Clinical Plusを販売しています。ArmorPoxyは、DIYガレージ向けに超高固形分キットを開発し、eコマースチャネルを利用して小売マージンを回避しています。ALTANAは、低VOCで流動性を高めるレオロジー調整剤を供給するために添加剤の研究開発に投資しています。

戦略的な取引もポートフォリオを再構築しています。PPGは2024年にVersaFlexを買収し、ポリウレアおよびポリウレアスパート酸の能力を深めました。SikaによるKwik Bondの買収は、橋梁デッキ向けのターンキーポリマーコンクリートソリューションを提供します。日本の日本ペイントは、原料インフレに直面し、価格引き上げと自社樹脂生産の加速によって変動リスクをヘッジしています。ポリウレアスパート酸コーティング市場全体では、規模、独自の樹脂バックインテグレーション、および高度な技術サービスチームを持つ企業が、コスト変動に耐え、プレミアム仕様の獲得に最も有利な立場にあります。

最近の業界動向

* 2024年11月: Covestro AGは、中国佛山工場でDesmophen CQ NHポリウレアスパート酸樹脂の生産を増強しました。これらの樹脂は、少なくとも25%のバイオベース含有量を有し、炭素排出量を削減し、優れた耐薬品性と耐候性による耐久性を確保します。この拡張は、ポリウレアスパート酸コーティングの生産を促進すると予想されています。

* 2025年6月: Sherwin-WilliamsのAccelera Oneポリウレアスパート酸フローリングシステムが、Concrete Contractor誌によって「Top Product 2025」として認定されました。この成果は、Sherwin-Williamsのポリウレアスパート酸コーティング市場における地位を強化し、革新を推進し、高度なフローリングソリューションの採用を増加させると期待されています。

この市場は、環境規制の強化、建設およびインフラ開発の活発化、そして従来のコーティングに対する優れた性能という強力な推進要因に支えられ、今後も堅調な成長を続けると予測されます。一方で、高コストや原料価格の変動といった課題への対応が、市場のさらなる拡大の鍵となるでしょう。

本レポートは、世界のポリアスパラギン酸コーティング市場に関する包括的な分析を提供しています。市場の定義、調査の前提条件、および詳細な調査範囲を明確に設定し、厳格な調査方法に基づいて市場の全体像を提示しています。

エグゼクティブサマリーでは、市場の主要な動向と将来予測がまとめられています。ポリアスパラギン酸コーティング市場は、2025年に3億8,128万米ドルの規模に達すると評価されており、2025年から2030年にかけて年平均成長率(CAGR)5.60%で着実に成長すると予測されています。地域別に見ると、アジア太平洋地域が2024年に約45%の市場シェアを占め、最大の市場としてその存在感を示しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 環境規制の強化とグリーンビルディングの推進: 欧州におけるグリーンビルディング認証の義務化は、低VOC(揮発性有機化合物)ポリアスパラギン酸システムの採用を加速させています。これは、環境負荷の低い製品への需要が高まっていることを示しています。

2. 建築・建設業界からの旺盛な需要: 住宅、商業施設、工業施設など、建築・建設業界全体でポリアスパラギン酸コーティングの需要が急速に増加しています。その耐久性、速乾性、美観が評価されています。

3. 新興経済国におけるインフラ開発の活発化: アジア太平洋地域などの新興経済国では、道路、橋梁、港湾などのインフラ整備が活発化しており、これらのプロジェクトで優れた保護性能を持つポリアスパラギン酸コーティングの採用が進んでいます。

4. 従来のコーティングを凌駕する性能: ポリアスパラギン酸コーティングは、耐摩耗性、耐薬品性、耐UV性、柔軟性などにおいて、エポキシやウレタンといった従来のコーティングよりも優れた性能を発揮します。これにより、過酷な環境下での使用や長寿命化が求められる用途での採用が拡大しています。

一方で、市場の成長を阻害する要因も存在します。

1. 代替品と比較した高コスト: ポリアスパラギン酸コーティングは、初期導入コストがエポキシなどの代替品に比べて高い傾向があります。これが一部の顧客にとって導入障壁となることがあります。

2. アジア太平洋地域における原料価格の変動: 主要な原料の価格変動は、特にアジア太平洋地域において製品コストに影響を与え、市場の安定性に課題をもたらす可能性があります。

3. 発展途上市場における認知度の低さ: 一部の発展途上市場では、ポリアスパラギン酸コーティングの利点や用途に関する認知度がまだ低く、市場浸透の妨げとなっています。

市場の状況をより深く理解するため、バリューチェーン分析、規制動向、およびポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争上の対抗関係)も詳細に検討されています。

市場は、技術、タイプ、用途、最終用途産業、および地域別に詳細にセグメント化され、成長予測が提供されています。

* 技術別: 溶剤系、水系、粉体、UV硬化型が含まれます。特に水系ポリアスパラギン酸コーティングは、環境規制への適合性と性能向上により、市場での存在感を高めています。

* タイプ別: 純粋なポリアスパラギン酸コーティングとハイブリッドポリアスパラギン酸に分類されます。

* 用途別: フローリング、防水・防湿バリア、防食トップコートが主要なセグメントです。フローリングは、その迅速な施工性と長期的な耐用年数から、総需要の約60%を占める最大のアプリケーション分野となっています。

* 最終用途産業別: 建築・建設、海洋、インフラ、発電、その他の産業(自動車、航空宇宙など)が対象です。

* 地域別: アジア太平洋(中国、インド、日本、韓国、オーストラリア、ニュージーランドなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)が詳細に分析されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、および市場シェア分析が提供されています。ADVACOAT、Akzo Nobel N.V.、BASF SE、Carboline Company、Citadel Floors、Covestro AG、Crown Polymers、Duraamen Engineered Products Inc.、Enviro Epoxy Products Inc.、Flexmar Polyaspartics、Hempel A/S、Henkel AG & Co. KGaA、Iron Man Coatings、LATICRETE International Inc.、Polyval Coatings Inc.、PPG Industries Inc.、RPM International Inc.、Sika AG、The Sherwin-Williams Company、The VersaFlex Companiesといった主要な市場参加企業の詳細な企業プロファイルが掲載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

市場の機会と将来の展望としては、バイオベース製品への需要増加が特に注目されています。これは、持続可能性への意識の高まりと環境規制の強化に対応するものです。また、未開拓市場(ホワイトスペース)や満たされていないニーズの評価も行われ、今後の成長戦略の方向性が示されています。

ポリアスパラギン酸コーティングは、初期費用がエポキシなどの代替品よりも高いものの、再塗装間隔が長く、施工時間の短縮によるダウンタイムの削減効果があるため、長期的に見ると総所有コストが低くなる傾向があることが強調されています。これは、その優れた性能と耐久性がもたらす経済的メリットを示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 欧州におけるグリーンビルディング認証義務化が低VOCポリアスパラギン酸系システムの採用を加速

- 4.2.2 建築・建設業界からの需要の急速な増加

- 4.2.3 新興経済国におけるインフラ開発の増加

- 4.2.4 従来のコーティングに対する優れた性能

-

4.3 市場の阻害要因

- 4.3.1 代替品と比較して高コスト

- 4.3.2 アジア太平洋地域における原料価格の変動

- 4.3.3 発展途上市場における認知度の低さ

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 溶剤系

- 5.1.2 水系

- 5.1.3 粉体

- 5.1.4 UV硬化型

-

5.2 タイプ別

- 5.2.1 純ポリアスパラギン酸コーティング

- 5.2.2 ハイブリッドポリアスパラギン酸

-

5.3 用途別

- 5.3.1 床材

- 5.3.2 防水および防湿

- 5.3.3 防食トップコート

-

5.4 最終用途産業別

- 5.4.1 建築・建設

- 5.4.2 海洋

- 5.4.3 インフラ

- 5.4.4 発電

- 5.4.5 その他の最終用途産業

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 オーストラリア

- 5.5.1.6 ニュージーランド

- 5.5.1.7 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 アメリカ合衆国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 北欧諸国

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ADVACOAT

- 6.4.2 Akzo Nobel N.V.

- 6.4.3 BASF SE

- 6.4.4 Carboline Company

- 6.4.5 Citadel Floors

- 6.4.6 Covestro AG

- 6.4.7 Crown Polymers

- 6.4.8 Duraamen Engineered Products Inc.

- 6.4.9 Enviro Epoxy Products Inc.

- 6.4.10 Flexmar Polyaspartics

- 6.4.11 Hempel A/S

- 6.4.12 Henkel AG & Co. KGaA

- 6.4.13 Iron Man Coatings

- 6.4.14 LATICRETE International Inc.

- 6.4.15 Polyval Coatings Inc.

- 6.4.16 PPG Industries Inc.

- 6.4.17 RPM International Inc.

- 6.4.18 Sika AG

- 6.4.19 The Sherwin-Williams Company

- 6.4.20 The VersaFlex Companies

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ポリアスパラギン酸コーティングは、近年、その優れた特性から注目を集めている高性能な塗料技術でございます。アスパラギン酸を主成分とするポリアスパラギン酸(Polyaspartic acid, PASP)を基盤としたコーティング材であり、特にイソシアネートと反応させて形成されるポリアスパラギン酸エステル系ポリウレアコーティングが一般的でございます。この技術は、従来の塗料と比較して、速硬化性、高い耐久性、優れた耐候性、耐薬品性、そして環境負荷の低減といった多くの利点を提供いたします。

まず、ポリアスパラギン酸コーティングの定義についてご説明いたします。ポリアスパラギン酸は、アスパラギン酸をモノマーとする合成ポリマーであり、生分解性、水溶性、非毒性といった特性を持つことで知られております。コーティング材としてのポリアスパラギン酸は、主にその誘導体であるポリアスパラギン酸エステルが用いられます。このポリアスパラギン酸エステルが、イソシアネート化合物と反応することで、非常に強靭で柔軟性に富んだポリウレア結合を形成し、高性能な塗膜を生成いたします。この反応は非常に速く進行するため、短時間での硬化が可能であり、これがポリアスパラギン酸コーティングの大きな特徴の一つとなっております。形成される塗膜は、紫外線による劣化や黄変が少なく、長期にわたって美しい外観と性能を維持できるため、屋外用途にも適しております。また、揮発性有機化合物(VOC)の排出量が少ない、あるいはゼロである製品が多く、環境に配慮した次世代のコーティング材として期待されております。

次に、ポリアスパラギン酸コーティングの種類についてでございます。組成による分類では、最も普及しているのが「ポリアスパラギン酸エステル系ポリウレア」でございます。これは、前述の通り、ポリアスパラギン酸エステルとイソシアネートを主成分とする二液型塗料であり、速硬化性、高強度、耐摩耗性、耐薬品性、耐候性に優れております。一方、水溶性のポリアスパラギン酸自体は、主に防錆剤、スケール防止剤、分散剤として利用されることが多く、直接的なコーティング材としては特殊な用途に限られますが、水系コーティングへの応用研究も進められております。用途による分類では、産業用床材コーティング、鋼構造物やコンクリート構造物の防食コーティング、防水コーティング、そして装飾性を高めた意匠性コーティングなど、多岐にわたります。さらに、プライマー、中間層、トップコートといった層構成の中で、特にトップコートとしての性能が非常に高く評価されており、最終的な保護層としてその真価を発揮いたします。

ポリアスパラギン酸コーティングの主な用途は、その優れた性能から非常に広範囲にわたります。最も代表的なのは、工場、倉庫、物流センター、商業施設、病院、学校、駐車場、ガレージなどの「産業用床材」でございます。これらの場所では、高い耐摩耗性、耐衝撃性、耐薬品性、防塵性、そして清掃のしやすさが求められますが、ポリアスパラギン酸コーティングはこれらの要求を高いレベルで満たします。速硬化性により、施工後の使用再開までの時間が短縮され、施設のダウンタイムを最小限に抑えることができる点も大きなメリットでございます。また、橋梁、プラント設備、パイプライン、貯蔵タンク、船舶、海洋構造物などの「鋼構造物の防食」にも広く利用されております。塩害や紫外線、化学物質に晒される過酷な環境下でも、優れた耐食性と耐候性を発揮し、構造物の長寿命化に貢献いたします。さらに、橋脚、トンネル、下水処理施設、建築物の外壁といった「コンクリート構造物の保護」にも適用され、中性化防止、防水性、耐薬品性、ひび割れ追従性を提供いたします。屋上やベランダ、プール、貯水槽などの「防水材」としても、その弾性と水密性、耐久性が評価されております。その他、鉄道車両、航空機部品、風力発電ブレードなど、極めて高い耐久性と耐候性が求められる特殊な分野でも採用が進んでおります。

関連技術との比較では、ポリアスパラギン酸コーティングの優位性がより明確になります。従来の産業用床材や防食コーティングの主流であった「エポキシ樹脂コーティング」と比較すると、ポリアスパラギン酸は速硬化性、耐候性(特に紫外線による黄変の少なさ)、耐薬品性、柔軟性において優位性がございます。エポキシ樹脂は初期硬度が高い傾向にありますが、ポリアスパラギン酸は長期的な耐久性と外観維持に強みがございます。「ウレタン樹脂コーティング」は弾性や耐候性に優れますが、ポリアスパラギン酸はさらに速硬化性や耐摩耗性で上回る場合が多くございます。また、広義の「ポリウレアコーティング」の一種であるポリアスパラギン酸エステル系ポリウレアは、純粋なポリウレアと比較して、硬化速度が適度に調整されており、施工性が格段に向上している点が特徴でございます。これにより、特殊なスプレー機器を必要とせず、一般的な塗装方法での施工が可能となっております。環境面では、VOC排出量を大幅に削減できる「低VOC技術」として、環境規制が厳しくなる現代において非常に重要な位置を占めております。さらに、塗膜の機能性を向上させるために、ナノ粒子を配合する「ナノテクノロジー」との融合研究も進められており、さらなる高性能化が期待されております。

市場背景としましては、ポリアスパラギン酸コーティングの需要が高まる複数の要因がございます。第一に、「環境規制の強化」でございます。世界的にVOC排出量削減の動きが加速しており、低VOCまたは無VOCのコーティング材への転換が強く求められております。ポリアスパラギン酸コーティングは、この環境要件を高いレベルで満たすため、市場での存在感を増しております。第二に、「インフラ老朽化対策」でございます。世界中で橋梁、道路、上下水道などのインフラの老朽化が深刻な問題となっており、長寿命化、メンテナンスコスト削減に貢献する高耐久性コーティング材の需要が急増しております。ポリアスパラギン酸コーティングは、その優れた防食性、耐候性により、インフラの維持管理に大きく貢献いたします。第三に、「建設・製造業の効率化」への要求でございます。速硬化性により、施工後の乾燥時間を大幅に短縮できるため、工期短縮や施設のダウンタイム削減が可能となり、生産性向上に直結いたします。第四に、従来のコーティング材では対応しきれない、より高い耐摩耗性、耐薬品性、耐候性、防食性が求められる「高機能性への要求」が各産業分野で高まっていることも、市場拡大の大きな推進力となっております。特に、アジア太平洋地域における急速なインフラ投資や産業発展が、この市場の成長を牽引している状況でございます。

最後に、将来展望についてでございます。ポリアスパラギン酸コーティングの市場は、今後も持続的な拡大が予測されております。環境規制の強化、世界的なインフラ老朽化への対応、そして各産業分野からの高機能化ニーズは、今後も高まり続けるため、ポリアスパラギン酸コーティングの需要は堅調に推移すると考えられます。用途の多様化も進み、現在の主要用途に加え、自動車、航空宇宙、電子機器、医療機器など、さらに幅広い分野での応用が期待されております。技術革新も活発であり、さらなる機能性の向上を目指した研究開発が進められております。例えば、より高い耐熱性、抗菌性、防汚性、あるいは自己修復機能といった付加価値を持つ製品の開発が期待されます。また、施工性のさらなる改善や、特殊な環境下での適用を可能にする技術の開発も進められるでしょう。環境配慮の観点からは、バイオマス由来原料の使用や、リサイクル性の向上など、持続可能性を追求した製品開発が加速すると考えられます。生産技術の進歩や規模の経済により、コスト競争力が向上すれば、さらに広範な分野での普及が進む可能性もございます。業界内での性能評価基準の確立や、技術の認知度向上も、今後の市場拡大を後押しする重要な要素となるでしょう。ポリアスパラギン酸コーティングは、その多岐にわたる優れた特性と環境適合性から、未来のコーティング技術の中核を担う存在として、さらなる発展が期待されております。