ポリブチレンアジペートテレフタレートの世界市場:グレード別(押出グレード、熱成形グレード、その他)市場規模2025年~2032年

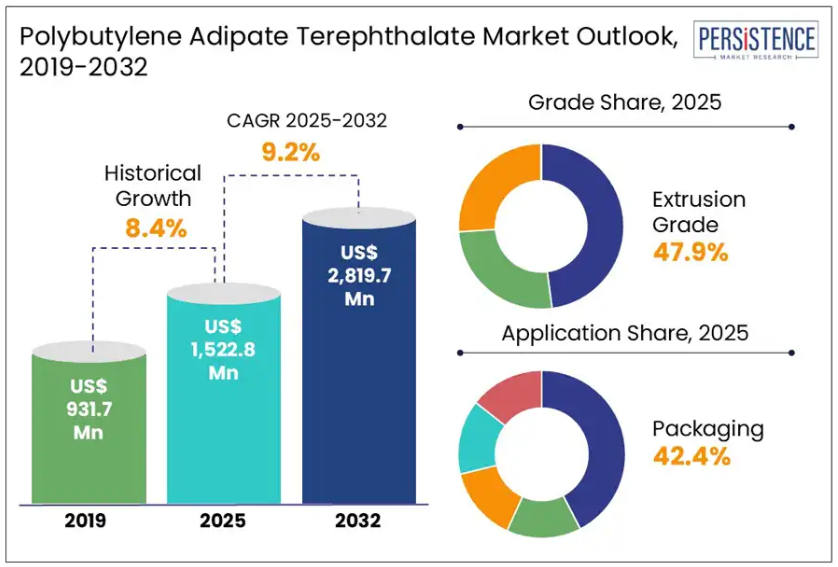

| ポリブチレンアジペートテレフタレート(PBAT)市場に関するPersistence Market Researchの報告によれば、2025年までに市場規模は15億2280万米ドルに達し、2032年には28億1970万米ドルに成長する見込みです。この成長は、堆肥化可能な代替品への需要増加やプラスチック汚染に対する懸念から促進されています。PBATは生分解性の特性を持ち、循環経済において重要な役割を果たしています。 現在、東アジアが39.8%の市場シェアを占めており、中国の生産能力と規制支援が影響しています。押出グレードセグメントは、47.9%のシェアを獲得しており、包装用途では2025年に42.4%の市場シェアを見込んでいます。PBATの利点として、堆肥化可能な製品の需要が高まっており、特に農業分野での採用が進んでいます。 市場の推進要因として、バイオマスバランス型堆肥化可能ソリューションの商業化が挙げられます。これにより、化石由来の原材料の使用が減少し、企業はサプライチェーンの脱炭素化を目指しています。一方で、化石由来の原材料の完全な代替が難しく、持続可能性目標の達成に障害となっています。製造業者は、強度や耐久性を確保するために従来の材料に依存せざるを得ない状況です。 PBAT市場における競争環境は、BASF、Novamont、Wileap、Kingfaなどの技術集約型メーカーによって形成されています。これらの企業は、研究開発の強化や循環経済の原則に基づいて市場をリードしています。最近では、BASFが新たにPBATベースの製品を発表し、環境負荷を低減する技術革新を行っています。 市場の展望として、アジア太平洋地域、特に東アジアが大きなシェアを持ち、持続可能な素材の需要が高まる中での成長が期待されています。ヨーロッパも持続可能な包装の採用が進んでおり、PBATの需要が高まっています。全体として、PBAT市場は今後数年間で成長を続ける見込みであり、持続可能な材料へのシフトが一層進むと考えられています。 |

*** 本調査レポートに関するお問い合わせ ***

Polybutylene Adipate Terephthalate Market by Grade (Extrusion Grade, Thermoforming Grade), by Application (Packaging, Agriculture, Consumer Goods, Textile & Fibers), Regional Analysis for 2025 – 2032

ポリブチレンアジペートテレフタレート市場シェアおよび動向分析

Persistence Market Research のレポートによると、世界のポリブチレンアジペートテレフタレート市場規模は 2025 年までに 15 億 2,280 万米ドルに達すると予測されています。従来品のプラスチックに代わる堆肥化可能な代替品の需要が激化する中、この市場は年平均成長率 9.2% で成長し、2032 年までに 28 億 1,970 万米ドルに達すると予測されています。プラスチック汚染や埋立地の容量超過に対する懸念の高まりから、業界や規制当局は、拡張可能な生分解性ソリューションへの移行を進めており、ポリブチレンアジペートテレフタレートが好ましい素材として位置付けられています。

この業界は、世界生産能力が 2024 年の 247 万トンから 2029 年には約 573 万トンに拡大すると予測されるバイオプラスチック分野の急速な拡大の恩恵を受ける見通しです。バイオプラスチックは、現在、年間生産量約 4 億 1,400 万トンのプラスチック全体の 0.5% に過ぎませんが、強力なイノベーションと政策支援により、飛躍的な成長が見込まれています。その用途は、包装、農業、消費財など多岐にわたり、化石由来の素材に代わるバイオベースのポリマーに新たな機会をもたらしています。

業界がネットゼロ目標を追求する中、生分解性化合物の需要は、従来のプラスチック素材を上回り続けています。各国政府が使い捨てプラスチックの禁止措置を実施し、消費者が持続可能な代替品を求める中、PBAT ベースのソリューションは世界市場で確固たる地位を築いています。原材料の調達と堆肥化認証におけるイノベーションにより、その商業的魅力はさらに高まり、進化する循環経済に欠かせない存在となっています。

主な業界ハイライト:

- 東アジアは、中国の大量生産と強力な規制支援を背景に、39.8% のシェアでポリブチレンアジペートテレフタレート(PBAT)市場を支配しています。

- 押出グレードセグメントは、既存の機械との互換性および堆肥化可能な用途の需要の高まりにより、47.9% の市場シェアでトップを占めています。

- 包装は、規制の圧力と、環境に優しい素材に対する消費者の需要の高まりにより、2025年には42.4% の使用割合を占める見通しです。

- ecovio® M 2351マルチフィルムのような生分解性ポリブチレンアディペートテレフタレート製品は、マイクロプラスチックの懸念のない土壌統合型ソリューションを支援し、農業分野での採用を促進しています。

- 技術進歩にもかかわらず、生産は依然として石油化学由来の原料に依存しており、完全な持続可能性目標の達成を妨げ、サプライチェーンの透明性を複雑化しています。

- BASF の O4-204 などの触媒の革新により、原料効率が向上し、コストが削減され、PBAT ベースのソリューションの競争力が強化されています。

市場動向:

推進要因 – バイオマスバランス型堆肥化可能ソリューションの商業化の進展が市場の加速を後押し

持続可能性に焦点を当てたイノベーションは、特に従来のプラスチックに代わる堆肥化可能で低炭素の代替品を求める業界において、世界的な素材の好みを再構築し続けています。バイオマスバランスのとれたソリューションは、機能と認証の同等性を維持しながら、化石原料を再生可能な廃棄物由来の原料に置き換えるという明確な利点があります。この進化は、性能パラメータを変更することなくサプライチェーンの脱炭素化を目指す企業を支援しています。

BASF SEは2024年6月7日、ecoflex® F Blend C1200 BMBを発売し、この分野で画期的な進展を遂げました。新製品のPBATベースのグレードは、製品カーボンフットプリントを60%削減し、包装メーカーが排出目標を達成しつつ、EN 13432を含む堆肥化基準への準拠を維持可能にします。

制約 – 化石由来の原材料の代替が限定的であり、完全な持続可能性の目標の達成を妨げる

ポリブチレンアジペートテレフタレート市場において完全な持続可能性を実現するための大きな課題は、化石由来の原材料の代替が限定的であることです。再生可能原料の進歩にもかかわらず、現在の生産プロセスは、コストと性能の要件を満たすために依然として石油化学誘導体に依存しています。バイオマスバランスアプローチなどのソリューションにより化石由来の原材料の使用は削減されていますが、それらを完全に置き換えることはできません。

製造業者は、最終製品が強度、耐久性、加工効率などの重要な特性を満たすことを保証するために、従来品に依存し続けています。この依存が継続していることで、完全に持続可能な代替品への移行が遅れています。

化石由来の投入材料への依存は、企業が自社製品を完全にグリーンまたは持続可能な製品として市場に投入しようとする場合にも課題となります。認証システムやマスバランスモデルは、再生可能素材の含有量を示す道筋を提供することでこれらの懸念に対応していますが、サプライチェーンにおける真の透明性を実現することは依然として複雑です。例えば、再生可能素材の生産プロセス全体における追跡可能性を正確に確認することはできません。この明確さと一貫性の欠如は、ますます厳格化する持続可能性規制や化石燃料フリーの代替品を求める消費者ニーズに対応する製造業者にとって、完全なバイオベースのバイオプラスチックの広範な採用を制限しています。

機会 – 原料効率がバイオポリマー価値チェーン全体でコスト優位性を創出

プロセス効率化と原料最適化は、ポリブチレンアディペートテレフタレート(PBAT)製造エコシステム全体で大きな商業的機会を開拓しています。企業は現在、原料の調達における収率、選択性、持続可能性を向上させるための上流工程の改善に焦点を当てています。触媒設計の革新は、下流のバイオポリマー生産者の運営効率を低下させ、コスト競争力を強化する上で不可欠な役割を果たしています。

BASFが2021年9月に発表したO4-204触媒は、マレイン酸無水物の生産効率向上を目的に設計されたもので、このシフトを象徴しています。バリューチェーンの基盤化学品であるマレイン酸無水物は、この新ソリューションにより変換率の向上と触媒寿命の延長を実現しています。この進歩は、原材料コストの削減と全体的な原料効率の向上に貢献します。その結果、コスト効率が向上し、堆肥化可能なバイオプラスチックの競争力が強化され、地域や業界を超えて採用が拡大しています。触媒の革新を原料の経路に統合することで、生産者は経済規模を拡大し、持続可能なポリマー代替品の長期的な成長の可能性を強化することができます。

カテゴリー別分析

グレードの洞察

2024 年には、押出グレードが 47.9% の市場シェアを占め、グレード別でトップのパフォーマンスを発揮しました。このグレードは、優れた熱安定性、安定した流動特性、および既存の押出機械との互換性というメリットがあります。

製造業者は、マルチフィルム、堆肥化可能なライナー、熱成形トレイなど、持続可能な用途に使用される高品質のフィルムやシートの製造に押出グレードを採用しています。規制の変更や企業の持続可能性への取り組みにより、バイオベースの堆肥化可能な押出製品の需要は引き続き増加しています。このセグメントの成長は、堆肥化可能な包装形態への投資の増加、および工業用加工ラインにおけるドロップイン材料の需要の高まりと直接関連しています。

用途別洞察

2025 年には、包装が市場シェアの 42.4% を占め、持続可能なソリューションの需要が加速する中、主要な用途として定着すると予想されます。業界各社は、この材料の生物分解性、優れたシール性、および食品との安全な相互作用を高く評価しています。

外食産業、農業、小売業などの企業は、硬質および軟質包装の両方でこの素材の使用を拡大し続けています。インドの政策立案者は、より厳しい環境基準を施行しており、このカテゴリーの需要をさらに刺激しています。包装企業は、規制基準を満たし、環境に優しい代替品を求める消費者の嗜好の高まりに対応するため、堆肥化可能な素材への移行を積極的に進めています。

地域別洞察

アジア太平洋地域のポリブチレンアジペートテレフタレート市場動向

東アジアは2025年に39.8%の大きなシェアを占めると予測されており、中国の産業能力、国内消費の堅調さ、単一使用プラスチックを対象とした規制措置が牽引しています。アジア諸国はポリブチレンアディペートテレフタレート(PBAT)の生産拠点として知られており、継続的な生産能力の拡大と生分解性代替品促進を目的とした政府の戦略的イニシアチブが支えています。

2022年、世界の生分解性プラスチック生産量は約114万トンで、そのうちPBATが最大のシェアを占めました。この生産量の大きな部分は東アジアから供給されています。2027年までにPBATの生産量は350万トンを超える見込みで、同地域のグローバルサプライチェーンにおける役割がさらに強化される見込みです。

東アジアの政策の方向性は、循環型バイオ経済の発展を支援し、持続可能な資源の利用を促進し、中国のより広範なグリーン開発アジェンダと整合しています。バイオプラスチック部門は、まだ新興段階ですが、包装および関連用途において大きな可能性を示しています。この傾向は、堆肥化可能な素材への投資の増加を反映しており、PBAT は、アジアの環境配慮型包装ソリューションへの移行において中心的な役割を果たす素材として位置付けられています。

ヨーロッパのポリブチレンアジペートテレフタレート市場動向

ヨーロッパは、堆肥化不可能なプラスチックを規制する EU 規制、持続可能な包装の広範な採用、および先進的な廃棄物管理インフラに支えられ、市場シェアの 21.5% を占めると予想されています。この地域は、バイオプラスチック分野におけるイノベーションと需要創出の両方で極めて重要な役割を果たしています。

世界の生分解性プラスチックの生産能力は、2022年の220万トンから2027年には630万トンに増加すると予測されており、ヨーロッパは初期段階の研究開発と先進材料の導入を通じて大きく貢献しています。PBATは、PLAやPBSなどのバイオプラスチックと並んで、引き続き注目を集めています。

欧州連合は、循環型低炭素経済への移行を積極的に支援し、堆肥化可能な素材や再生可能な原料の使用を奨励しています。このような政策環境により、ヨーロッパは、コンプライアンスと持続可能性を求める包装および消費財分野において、PBAT 用途の戦略的市場としての地位を確立しています。この地域は、今後数年にわたるバイオプラスチックの世界的な普及を推進する上で、引き続き中心的な役割を果たすでしょう。

競争環境

世界のポリブチレンアジペートテレフタレート市場は、世界供給の大部分を支配する少数の技術集約型メーカーによって、適度に統合された構造となっています。BASF SE、Novamont S.p.A、Wileap、Kingfa などの企業は、統合生産システム、強力な研究開発パイプライン、循環経済原則への適合を通じて、市場の方向性を決定しています。

主な動向

- 2024年6月、BASF SEは、製品カーボンフットプリントを60%削減したPBATグレード「ecoflex® F Blend C1200 BMB」を発売しました。この技術革新は、化石原料を再生可能バイオマス廃棄物に置き換える認証済みバイオマスバランス(BMB)アプローチを採用しています。同製品は機械的性能と堆肥化認証を維持し、持続可能な包装材料への移行を促進し、低炭素・循環型経済における重要性を強化しています。

- 2023年10月、BASF SE は、世界初の生分解性で認証を受けた堆肥化可能な PBAT バイオポリマーである ecoflex® の 25 周年を迎え、その技術的進歩と製品の伝統を強調しました。

市場区分

グレード別

- 押出グレード

- 熱成形グレード

- その他

用途別

- 包装

- 農業

- 消費財

- 繊維・繊維

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 2025年および2032年のグローバルポリブチレンアジペートテレフタレート市場の概要

- 2025年から2032年の市場機会評価(単位:百万米ドル)

- 主な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- 製品ライフサイクル分析

- ポリブチレンアジペートテレフタレート市場:バリューチェーン

- グレード別サプライヤー一覧

- メーカー一覧

- 販売代理店一覧

- 収益性分析

- 予測要因 – 関連性と影響

- 新型コロナの影響評価

- PESTLE 分析

- ポーターの 5 つの力分析

- 地政学的緊張:市場への影響

- 規制および用途の状況

- マクロ経済要因

- 世界的なセクター別見通し

- 世界 GDP 成長見通し

- 世界親市場の概要

- 価格動向分析、2019 年~2031 年

- 主なハイライト

- 製品価格に影響を与える主な要因

- グレード/組成/用途別価格

- 地域別価格および製品の好み

- 世界のポリブチレンアジペートテレフタレート市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 市場規模および前年比成長率

- 絶対的な機会

- 市場規模(百万米ドル)の分析および予測

- 過去の市場規模分析、2019年~2024年

- 現在の市場規模予測、2025-2032

- グローバルポリブチレンアジペートテレフタレート市場の見通し:グレード

- はじめに / 主な調査結果

- 過去の市場規模(百万米ドル)および数量(トン)の分析(グレード別、2019年~2024年

- 現在の市場規模(百万米ドル)および数量(トン)予測、グレード別、2025年~2032年

- 押出グレード

- 熱成形グレード

- その他

- 市場の魅力度分析:グレード

- 世界のポリブチレンアジペートテレフタレート市場の見通し:用途

- はじめに / 主な調査結果

- 用途別市場規模(百万米ドル)および数量(トン)の分析、2019年~2024年

- 用途別市場規模(百万米ドル)および数量(トン)の予測、2025年~2032年

- 包装

- 農業

- 消費財

- 繊維

- その他

- 市場の魅力度分析:用途

- 主なハイライト

- グローバルポリブチレンアジペートテレフタレート市場の見通し:地域

- 主なハイライト

- 2019年から2024年までの地域別市場規模(百万米ドル)および数量(トン)の分析

- 2025年から2032年までの地域別市場規模(百万米ドル)および数量(トン)の予測

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場魅力度分析:地域

- 北米ポリブチレンアジピンテレフタレート市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 国別

- グレード別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測、国別、2025年~2032年

- 米国

- カナダ

- 現在の市場規模(百万米ドル)および数量(トン)予測、グレード別、2025年~2032年

- 押出グレード

- 熱成形グレード

- その他

- 用途別現在の市場規模(百万米ドル)および予測(トン)、2025年~2032年

- 包装

- 農業

- 消費財

- 繊維

- その他

- 市場の魅力度分析

- ヨーロッパのポリブチレンアジペートテレフタレート市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 過去の市場規模(百万米ドル)および数量(トン)の分析 市場別、2019年~2024年

- 国別

- グレード別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測、国別、2025年~2032年

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- 現在の市場規模(百万米ドル)および数量(トン)予測、グレード別、2025年~2032年

- 押出グレード

- 熱成形グレード

- その他

- 用途別現在の市場規模(百万米ドル)および予測(2025年~2032年) 用途別

- 包装

- 農業

- 消費財

- 繊維

- その他

- 市場の魅力度分析

- 東アジアのポリブチレンアジペートテレフタレート市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 過去の市場規模(百万米ドル)および数量(トン)の分析 市場別、2019年~2024年

- 国別

- グレード別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測 国別、2025年~2032年

- 中国

- 日本

- 韓国

- 現在の市場規模(百万米ドル)および数量(トン)予測 グレード別、2025年~2032年

- 押出グレード

- 熱成形グレード

- その他

- 用途別現在の市場規模(百万米ドル)および数量(トン)予測、2025年~2032年

- 包装

- 農業

- 消費財

- 繊維

- その他

- 市場の魅力度分析

- 南アジアおよびオセアニアのポリブチレンアジペートテレフタレート市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 過去の市場規模(百万米ドル)および数量(トン)の分析 市場別、2019年~2024年

- 国別

- グレード別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- その他の南アジアおよびオセアニア

- 現在の市場規模(百万米ドル)および数量(トン)予測、グレード別、2025年~2032年

- 押出グレード

- 熱成形グレード

- その他

- 用途別現在の市場規模(百万米ドル)および数量(トン)予測、2025年~2032年

- 包装

- 農業

- 消費財

- 繊維

- その他

- 市場の魅力度分析

- 中南米のポリブチレンアジペートテレフタレート市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 国別

- グレード別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測 国別、2025年~2032年

- ブラジル

- メキシコ

- 中南米

- 現在の市場規模(百万米ドル)および数量(トン)予測 グレード別、2025年~2032年

- 押出グレード

- 熱成形グレード

- その他

- 用途別市場規模(百万米ドル)および数量予測、2025年~2032年

- 包装

- 農業

- 消費財

- 繊維

- その他

- 市場の魅力度分析

- 中東・アフリカ ポリブチレンアジペートテレフタレート市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 過去の市場規模(百万米ドル)および数量(トン)の分析 市場別、2019年~2024年

- 国別

- グレード別

- 用途別

- 現在の市場規模(百万米ドル)および数量(トン)予測、国別、2025年~2032年

- GCC

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 現在の市場規模(百万米ドル)および数量(トン)予測、グレード別、2025年~2032年

- 押出グレード

- 熱成形グレード

- その他

- 用途別現在の市場規模(百万米ドル)および予測(2025年~2032年)

- 包装

- 農業

- 消費財

- 繊維

- その他

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2024年

- 市場構造

- 市場別競争の激しさマッピング

- 競争ダッシュボード

- 見かけの生産能力

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- BASF SE

- 概要

- セグメントおよび製品

- 主な財務情報

- 市場動向

- 市場戦略

- Novamont S.p.A

- Wileap

- Kingfa

- Raghav Polymers

- Entec Polymers

- Easy Flux Polymers Private Limited

- Hangzhou Peijin Chemical Co. Ltd

- 浙江生分解性先進材料株式会社

- 安徽ジュメイバイオテクノロジー

- ゴ・イェン化学工業株式会社

- ジンフイ・ジャオロン先進技術株式会社

- 三井プラスチック株式会社

- チャンチュングループ

- BASF SE

- 注:企業リストは網羅的なものではありません。研究の進行に伴い、追加される可能性があります。

- 付録

- 研究方法論

- 研究仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***