ポリカルボン酸エーテル市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

ポリカルボン酸エーテル市場レポートは、タイプ(MPEG系、APEG系、TPEG系、その他)、形態(液体、粉末)、用途(生コンクリート、プレキャストコンクリート、高性能コンクリート、自己充填コンクリート、その他)、エンドユーザー産業(住宅建設、商業建設、インフラプロジェクト)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリカルボン酸エーテル市場の概要

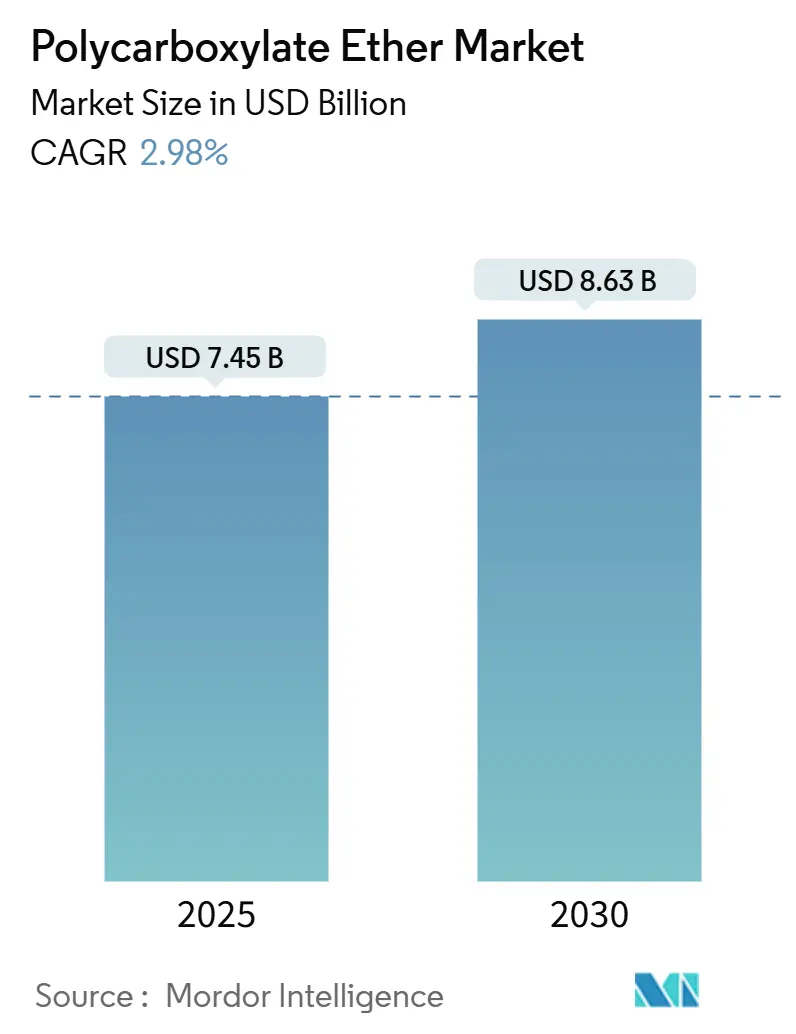

市場規模と成長予測

ポリカルボン酸エーテル(PCE)市場は、2025年には74.5億米ドルと推定され、2030年までに86.3億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は2.98%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

市場分析と主要な成長要因

PCE市場の成長を牽引する主な要因は、高性能コンクリートへの需要の増加、新興経済国における急速なインフラ整備、そして低炭素建築材料への移行です。特にTPEGベースの化学における継続的な製品革新は、標準的な減水剤から、耐久性、スランプ保持、環境性能を向上させるオーダーメイドの高性能減水剤へと市場が進化していることを示しています。メーカーは、エネルギー効率の高いメカノケミカル合成ルートや垂直統合を活用して利益率を維持しつつ、厳格化する規制枠組みがより環境に優しい配合の採用を促進しています。

主要な市場動向と洞察

1. 高性能コンクリートへの需要の増加:

高層ビルやインフラプロジェクトでは、150 MPaを超える圧縮強度と30%を超える減水率が求められることが増えています。これにより、耐久性と施工速度を両立させるPCEの採用が促進されています。グルコースエステル側鎖などの技術進歩により、長距離輸送中のスランプ損失を防ぐ保水性が向上しています。この性能プレミアムにより、建設業者は高い混和剤コストをライフサイクル全体の節約で相殺できるため、長期的な需要が確固たるものとなっています。

2. 建設における減水剤の必要性:

飲料水の消費量を削減するための規制圧力と、低い水セメント比でありながら高い作業性を求める建設業者の要求が一致し、PCEの重要性が高まっています。最新の配合では、分離することなく30%の減水が可能であり、様々な気候条件下での生コンクリートの運用課題を軽減しています。

3. 持続可能なインフラに対する政府のインセンティブ:

米国における低エンボディーカーボン材料に関する製品カテゴリー規則(PCR)や、EUの調達ガイドラインは、性能基準を満たしながらセメント使用量を削減できる混和剤を奨励しています。PCEを活用したコンクリートは、LEEDポイントの獲得に貢献し、連邦政府資金によるプロジェクトでの先進製品の採用を促進しています。

4. メカノケミカルな省エネルギー合成ルート:

水系重合を内部混合技術に置き換える革新により、固形分含有量が99重量%を超え、エネルギー投入量が大幅に削減されます。これにより、生産者は変動するユーティリティ価格の中で利益率を確保できます。これらのルートは、より厳密な分子量分布と低い炭素排出量を持つ次世代PCEグレードの開発を可能にすると期待されています。

市場の制約

1. 原材料価格の変動:

苛性ソーダの不足やエネルギー価格の変動は、化学原料コストの予測不能性により、生産者の利益率を圧迫しています。特に欧州のメーカーは、高騰する天然ガス料金に苦慮しており、在庫積み増しやヘッジ戦略が長期的な供給契約を複雑にしています。

2. 合成ポリマーに関する環境懸念:

カリフォルニア州がマイクロプラスチックを優先化学物質として分類する提案は、建築材料における合成ポリマーに対するより厳格な監視を予見させます。これにより、PCE生産者はバイオベースの代替品や排出制御プラントへの投資を余儀なくされています。

3. 特殊マクロモノマーのサプライチェーンのボトルネック:

世界的に、特にアジア太平洋地域や欧州の製造拠点において、特殊マクロモノマーのサプライチェーンのボトルネックが市場に影響を与えています。

セグメント分析

1. タイプ別:

* MPEGベース: 2024年にはPCE市場の40.23%を占め、標準的なコンクリート配合との互換性と安定した生産体制が強みです。

* TPEGベース: 2030年までに3.20%のCAGRで最も速く成長すると予測されています。C6ベースのPEO側鎖を持つ分子構造により、低添加量で分散能力が向上し、スランプ保持性が強化されています。メカノケミカル合成を活用するサプライヤーは、競争力のある価格設定で採用を加速させています。

* APEGおよびその他: プレキャストコンクリート、高アルミナコンクリート、特殊コンクリートなど、ニッチな用途に特化しています。

2. 形態別:

* 液体製品: 2024年には75.67%のシェアを占め、プラントレベルでの投入インフラとバルク輸送の利便性により優位性を確立しています。

* 粉末製品: 2030年までに3.25%のCAGRで成長すると予測されています。遠隔地や気候に敏感な市場向けに、密度削減と長期保存性を求める輸出業者にとって魅力的です。高度なスプレードライ技術により、120秒以内に完全に再液化可能な粉末が製造され、粉塵や分散に関する懸念が解消されつつあります。モジュール式パッケージングは、少量バッチのプレキャストメーカーや、ジャストインタイムの在庫管理を必要とする建設業者にアピールし、徐々に液体の優位性を侵食しています。

3. 用途別:

* 生コンクリート(RMC): 2024年には48.12%と最大の需要を占めました。確立されたバッチング慣行と、RMCサプライチェーンに大きく依存する国家インフラ予算に支えられています。PCEが生コンクリートに提供する一貫性は、混雑した都市ルートを移動するコンクリートにとって高く評価されています。

* 自己充填コンクリート(SCC): 2025年~2030年にかけて3.35%のCAGRで最も速く拡大すると予測されています。労働力不足や振動関連の安全上の懸念を軽減するのに役立ちます。PCEを豊富に含むSCCは、密な鉄筋の間を流動し、強度を損なうことなく打設時間を最大40%短縮します。

* 高性能コンクリートおよびプレキャストコンクリート: 性能基準の厳格化に伴い、着実な採用が続いています。

4. 最終用途産業別:

* インフラプロジェクト: 2024年には37.78%の収益シェアを占めました。高速道路、水処理施設、交通回廊など、長期的な政府支出に牽引されています。PCE市場は、耐用年数の延長のために高性能減水剤を指定する入札書類から恩恵を受けています。

* 住宅建設: 2030年までに3.56%のCAGRで最も速く成長すると予測されています。金利緩和が北米とアジアの一戸建て住宅着工を回復させるにつれて、需要が拡大しています。基礎やスラブに耐久性のある耐ひび割れ性コンクリートを求める厳格な建築基準が、かつては低仕様だったセグメントへのPCEの普及を促進しています。

地域分析

* アジア太平洋: 2024年の売上高の46.11%を占め、引き続き突出した成長エンジンです。中国での鉄道・地下鉄建設の継続、インドのスマートシティプログラムが大量需要を確保しています。日本や韓国の耐震設計基準は、PCEに依存する高作業性・高強度コンクリートを義務付けています。競争力のある国内供給により、品質要求が高まる中でも価格競争が維持されています。

* 北米: 超党派インフラ法により、橋梁、港湾、再生可能エネルギー基盤に数十億ドルが投入され、成熟しながらも機会に富んだ市場です。低炭素コンクリートを奨励する連邦政府の調達基準がPCEの使用をさらに拡大しています。同地域の生コンクリートネットワークはすでに投入量制御システムを統合しており、より高品質な高性能減水剤への移行を簡素化しています。

* 欧州: 低クリンカー率の配合を奨励する厳格な持続可能性義務により、技術革新を牽引しています。寒冷地のスカンジナビアや地震の多い南欧における高性能要件が、建設活動が安定している中でもプレミアム需要を維持しています。しかし、揮発性有機化合物(VOC)に関する厳格な規制は、サプライヤーに環境に優しい化学品の開発加速を促しています。

競争環境

市場の集中度は中程度に分散しており、BASF、Sika、MAPEIが主要なプレーヤーです。これらの垂直統合型企業は、大規模なエトキシル化資産とグローバルな流通網を組み合わせ、原材料の変動時にも迅速な供給を可能にしています。BASFのルートヴィヒスハーフェン工場におけるiPEGモノマーへの投資は、第三世代PCE需要に合わせた継続的な生産能力増強を示しています。Sikaの連続的な買収(Elmich、HPS North America、Kwik Bond Polymers)は、屋根材からコンクリート補修まで幅広い下流システムにおける同社の支配力をさらに強固にし、アジア太平洋地域と北米でクロスセルを促進しています。MAPEIは、コンクリートのCO₂排出量を削減するCube Systemを展開し、持続可能性を重視する建設業者にアピールしています。

中堅メーカーは、地域承認やバイオベースの側鎖、超高固形分粉末などのニッチな化学品を活用して、大手企業に対するシェアを守っています。メカノケミカルルートや側鎖の多様性に関する継続的な研究開発は、差別化された製品のパイプラインを示唆しており、競争が激化すると予想されます。発展途上市場における価格感応度は、標準グレード向けのコスト最適化されたMPEGブレンドと、性能が重要な用途向けのTPEGリッチな配合という二層構造の市場を形成する可能性があります。

主要プレーヤー:

BASF、Saint-Gobain (GCP Applied Technologies)、MAPEI S.p.A.、Sika AG、Sobute New Materials Co., Ltd.

最近の業界動向

* 2025年5月: BASF Industrial Formulatorsは、第三世代PCE混和剤向けに特別に開発されたイソプレノール-PEG(iPEG)であるPluriol A 2400 Iを発表しました。ルートヴィヒスハーフェン工場はPEGからPCEへの統合サプライチェーンを備え、安定した供給と現地調達によるCO₂排出量削減を実現しています。

* 2024年5月: Fosroc Indiaは、ハイデラバードに先進的な統合建設化学品プラントを立ち上げました。この施設は、南インドおよび中央インドにおけるFosrocのサービス能力と市場プレゼンスを強化することを目的としており、製品の可用性と顧客サポートの向上を通じてPCE市場の成長を促進すると期待されています。

このレポートは、ポリカルボン酸エーテル(PCE)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の全体像、成長予測、競合状況、そして将来の展望までを網羅しています。

エグゼクティブサマリーと市場規模

2025年におけるポリカルボン酸エーテル市場規模は74.5億米ドルと推定されており、2025年から2030年にかけて年平均成長率(CAGR)2.98%で成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、高性能コンクリートへの需要の高まり、新興経済国におけるインフラ開発の進展、建設における減水剤の必要性、持続可能なインフラに対する政府のインセンティブ、そしてメカノケミカルな省エネルギー合成ルートの開発が挙げられます。

市場の阻害要因

一方で、原材料価格の変動、合成ポリマーに対する環境への懸念、特殊マクロモノマーのサプライチェーンにおけるボトルネックが市場の成長を抑制する要因となっています。

市場のセグメンテーションと分析

レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* タイプ別: MPEGベース、APEGベース、TPEGベース、その他。このうち、TPEGベースの製品は年平均成長率3.20%で最も速い成長が予測されています。

* 形態別: 液体、粉末。粉末グレードのPCEは、輸送コストの削減、貯蔵寿命の延長、そして高度なスプレードライ技術による液体製品と同等の性能達成により、注目を集めています。

* 用途別: レディーミクストコンクリート(RMC)、プレキャストコンクリート、高性能コンクリート、自己充填コンクリート、その他。

* 最終用途産業別: 住宅建設、商業建設、インフラプロジェクト。住宅建設セグメントは、住宅の手頃な価格の改善を背景に、年平均成長率3.56%で最も急速に成長すると見込まれています。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ。特にアジア太平洋地域は、市場シェアの46.11%を占め、年平均成長率3.77%で最も急速に成長している地域です。この地域には、中国、インド、日本、韓国、ASEAN諸国などが含まれます。

競合状況

競合状況については、市場集中度、戦略的動向、市場シェア/ランキング分析が詳細に記述されています。Arkema、BASF、Dow、Sika AG、MAPEI S.p.A.など、主要な15社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。

市場機会と将来の展望

レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

結論

このレポートは、ポリカルボン酸エーテル市場の現状と将来の動向を包括的に理解するための貴重な情報源であり、市場の推進要因、阻害要因、詳細なセグメント分析、地域別の洞察、そして主要な競合他社の戦略的情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高性能コンクリートの需要増加

- 4.2.2 新興経済国におけるインフラ開発

- 4.2.3 建設における減水剤の必要性

- 4.2.4 持続可能なインフラに対する政府のインセンティブ

- 4.2.5 メカノケミカル省エネ合成経路

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 合成ポリマーに関する環境問題

- 4.3.3 特殊マクロモノマーのサプライチェーンのボトルネック

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 MPEGベース

- 5.1.2 APEGベース

- 5.1.3 TPEGベース

- 5.1.4 その他

- 5.2 形態別

- 5.2.1 液体

- 5.2.2 粉末

- 5.3 用途別

- 5.3.1 生コンクリート (RMC)

- 5.3.2 プレキャストコンクリート

- 5.3.3 高性能コンクリート

- 5.3.4 自己充填コンクリート

- 5.3.5 その他

- 5.4 エンドユーザー産業別

- 5.4.1 住宅建設

- 5.4.2 商業建設

- 5.4.3 インフラプロジェクト

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 アメリカ合衆国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Arkema

- 6.4.2 BASF

- 6.4.3 Chembond Chemicals Limited

- 6.4.4 CICO Group

- 6.4.5 Dow

- 6.4.6 Enaspol a.s.

- 6.4.7 Fosroc, Inc.

- 6.4.8 Ha-Be Betonchemie GmbH

- 6.4.9 Kao Chemicals Europe, S.L.U.

- 6.4.10 LOTTE Fine Chemical CO,.Ltd.

- 6.4.11 MAPEI S.p.A.

- 6.4.12 MUHU (China) Construction Materials Co., Ltd.

- 6.4.13 Saint-Gobain (GCP Applied Technologies)

- 6.4.14 Sika AG

- 6.4.15 Sobute New Materials Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリカルボン酸エーテルは、主にコンクリート用高性能減水剤として広く利用されている化学物質でございます。その化学構造は、ポリエチレングリコール(PEG)などのエーテル結合を持つ側鎖と、カルボン酸基を持つ主鎖から構成される共重合体でございます。この独特な分子構造により、セメント粒子表面に効率的に吸着し、側鎖のポリエチレングリコールが立体的な反発力を生み出すことで、セメント粒子間の凝集を強力に抑制し、高い分散性能を発揮いたします。従来のナフタレン系やメラミン系の減水剤と比較して、少量の添加で極めて高い減水性能と優れたスランプ保持性能を実現できる点が最大の特徴でございます。これにより、コンクリートの流動性を大幅に向上させつつ、水セメント比を低減し、結果としてコンクリートの強度や耐久性を飛躍的に向上させることが可能となります。

ポリカルボン酸エーテルには、その分子設計によって多種多様な種類が存在いたします。具体的には、主鎖のカルボン酸基の密度、側鎖であるポリエチレングリコール鎖の長さや密度、さらには共重合させるモノマーの種類などを調整することで、様々な特性を持つポリカルボン酸エーテルが開発されております。例えば、側鎖のポリエチレングリコール鎖が短いタイプは初期の減水性能に優れる傾向があり、一方、鎖が長いタイプは長時間のスランプ保持性能に優れる傾向がございます。また、カルボン酸基の密度を調整することで、セメント粒子への吸着強度や分散効果を制御できます。これらの分子設計の自由度の高さから、高減水タイプ、スランプ保持タイプ、初期強度発現タイプ、低粘性タイプなど、特定の用途や要求性能に特化した製品が提供されており、コンクリートの配合設計において非常に柔軟な対応が可能となっております。

ポリカルボン酸エーテルの主要な用途は、やはりコンクリート用高性能減水剤としてでございます。特に、高強度コンクリート、高流動コンクリート、自己充填コンクリート(SCC)といった特殊コンクリートの製造には不可欠な材料となっております。これらのコンクリートは、高層建築物や長大橋梁、複雑な形状の構造物など、高度な施工技術が求められるプロジェクトで広く採用されております。また、プレキャストコンクリート製品の製造や、レディーミクストコンクリートの長距離輸送時におけるスランプ保持、さらにはポンプ圧送性の向上にも貢献しております。コンクリートの流動性を高めることで、打設作業の効率化と省力化を実現し、同時に水セメント比を低減することで、コンクリートのひび割れ抵抗性や中性化抵抗性、塩害抵抗性といった耐久性の向上にも大きく寄与いたします。コンクリート分野以外では、石膏ボード、モルタル、グラウト材などの建材分野における分散剤としても利用されており、さらにセラミックス、顔料、鉱物スラリーなどの工業分野、塗料、接着剤、化粧品など、幅広い分野での応用研究も活発に進められております。

ポリカルボン酸エーテルの効果を最大限に引き出すためには、様々な関連技術との連携が不可欠でございます。まず、セメント化学の理解が重要です。ポリカルボン酸エーテルとセメント粒子の相互作用、特にセメントの水和反応への影響を詳細に解析することで、最適な添加量や配合設計が可能となります。次に、コンクリート配合設計技術でございます。骨材の種類や粒度分布、セメントの種類、水セメント比など、様々な要因を考慮し、ポリカルボン酸エーテルの特性を最大限に活かす配合を確立することが求められます。また、コンクリートの品質管理技術も重要であり、スランプ、空気量、凝結時間、強度などの測定を通じて、安定した品質のコンクリートを供給する体制が不可欠でございます。さらに、他の混和剤、例えばAE剤、遅延剤、促進剤、増粘剤などとの複合材料技術も発展しており、これらを併用することで、より高度な性能調整や相乗効果を引き出すことが可能となっております。ポリカルボン酸エーテル自体の合成技術も進化しており、分子設計の最適化や重合プロセスの改良により、高性能かつコスト効率の良い製品開発が進められております。

ポリカルボン酸エーテル市場は、世界的なインフラ整備の需要増大、特に新興国における都市化の進展と経済成長を背景に、堅調な成長を続けております。高層建築物や長大橋梁、トンネルなど、高度な技術を要する構造物の建設が増加しており、これに伴い、高強度、高耐久性、高流動性といった高性能コンクリートの需要が拡大しております。また、建設現場における省力化や施工性向上へのニーズも、ポリカルボン酸エーテルの採用を後押しする要因となっております。環境規制の強化も市場成長の重要なドライバーでございます。CO2排出量削減や省資源化の観点から、水セメント比の低減が強く求められており、ポリカルボン酸エーテルはこれを実現するための有効な手段として位置づけられております。主要な市場プレイヤーとしては、BASF、Sikaといったグローバル企業に加え、日油、花王、日本触媒、東亞合成などの日本の化学メーカーが技術開発と市場展開を積極的に行っております。一方で、原材料価格の変動や競合の激化、地域ごとの異なる規制や標準への対応が、市場における課題として挙げられます。

ポリカルボン酸エーテルの将来展望は、さらなる高性能化と多機能化、そして持続可能性への貢献が鍵となると考えられます。高性能化の面では、より高い減水性能とスランプ保持性能を両立させつつ、低粘性化や特定のセメント・骨材への適応性を高める研究開発が進められるでしょう。また、環境負荷低減型のポリカルボン酸エーテル、例えばバイオマス由来の原料を用いた製品や、製造プロセスにおけるCO2排出量を削減した製品の開発も加速すると予想されます。多機能化の観点からは、自己修復機能、温度応答性、抗菌性といった新たな機能を付与したポリカルボン酸エーテルの開発が期待されており、これによりコンクリートの寿命延長やメンテナンスコスト削減に貢献する可能性がございます。さらに、3Dプリンティング技術を用いたコンクリート構造物の製造や、センサーを内蔵したスマートコンクリートとの融合など、革新的な建設技術への応用も視野に入れられております。非セメント系材料への応用や、エネルギー分野(蓄熱材、断熱材)への展開も新たな市場機会を生み出すかもしれません。最終的には、資源循環型社会への貢献を目指し、リサイクル可能なポリカルボン酸エーテルの開発や、製造プロセスの省エネルギー化が重要なテーマとなるでしょう。