ポリクローナル抗体市場規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

ポリクローナル抗体レポートは、製品タイプ(一次抗体、二次抗体)、由来(ウサギ、マウス、ヤギ、ウマ、その他の動物)、用途(診断、臨床研究)、エンドユーザー(病院、学術・研究機関、バイオ医薬品産業、その他)、および地域(北米、欧州、APAC、中東およびアフリカ、南米)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

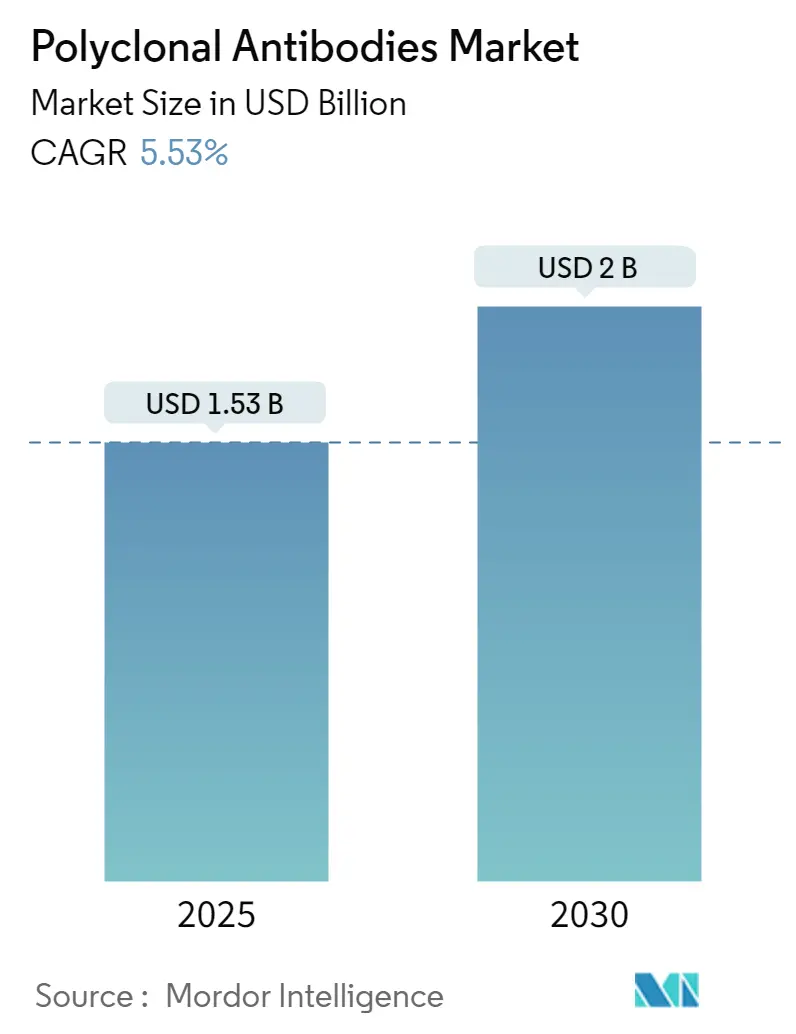

ポリクローナル抗体市場は、2025年に15.3億米ドルと評価され、2030年までに20.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.53%で推移すると見込まれています。モノクローナル抗体や組換え抗体との競争が激化する中でも、ポリクローナル抗体は幅広いエピトープ認識能力が免疫診断アッセイにおいて不可欠であるため、その成長を維持しています。病院におけるポイントオブケア検査の拡大や、バイオ医薬品製造における工程内品質管理での需要増加が市場を牽引しています。また、人工知能(AI)を活用した免疫原性エピトープ予測ツールは、開発期間の短縮と生産リスクの低減に貢献し、研究機関にとってカスタムポリクローナルプロジェクトの魅力を高めています。地域別では、北米が最大の支出基盤を保持していますが、アジア太平洋地域は国内抗体製造能力の強化を背景に、最も速い収益成長を遂げると予測されています。

主要な市場動向と洞察

市場の成長を促進する主な要因は以下の通りです。

* 感染症および慢性疾患の有病率上昇: ウイルス性疾患の発生や複雑な非感染性疾患の増加は、診断および治療におけるポリクローナル試薬の安定した需要を維持しています。COVID-19パンデミック時には、糖鎖修飾ヒト化ポリクローナル抗体XAV-19が複数の変異株を中和し、患者の回復を促進した事例は、迅速な病原体対応における幅広いエピトープカバレッジの価値を示しました。これは、不均一な腫瘍抗原が単一エピトープ治療薬に課題を突きつける腫瘍学にも当てはまります。

* 診断およびバイオ医薬品生産における広範な利用: 免疫組織化学、フローサイトメトリー、力価モニタリングなどのワークフローでは、ポリクローナル抗体の多エピトープ結合がアッセイ感度を高め、偽陰性を減少させるため、その利用が拡大しています。これは、規制当局によるバッチリリース試験において特に重要です。Protein-Aクロマトグラフィーの革新により、抗体力価の検出感度が向上し、ワクチンや治療用タンパク質製造施設における工程内管理が強化されています。

* プロテオミクスおよびゲノミクスワークフローの拡大: ヒトプロテオームの93%が解明されたことで、アイソフォームや翻訳後修飾タンパク質を検出できる試薬の需要が高まっています。ポリクローナル抗体は、同一タンパク質上の複数のエピトープに結合する能力を持つため、質量分析と組み合わせた免疫濃縮プロトコルと統合することで、包括的な特性評価を可能にします。

* 免疫療法R&D予算の増加: 抗体ベースの医薬品に対する世界的な支出は2028年までに4,790億米ドルに達すると予測されており、その一部は多標的結合を目的とした組換えポリクローナルアプローチの研究開発に充てられています。B型肝炎候補薬の非臨床試験では、血漿由来の比較対象よりも高い結合力価が示され、変動の大きいウイルス環境におけるポリクローナル戦略の有効性が確認されています。

* 持続可能なIgY生産プラットフォーム: 欧州の研究グループは、卵黄から採取されるIgY抗体が動物の使用を削減しつつ、同等の親和性を提供することを示しています。難治性ピロリ菌感染症の臨床試験では、有害反応なしに成功裏に根絶されたことが報告されており、動物福祉に準拠した生産への規制の動きを後押ししています。

* AIを活用したエピトープ予測: 構造免疫学データセットで訓練された機械学習モデルは、動物免疫化前にエピトープの免疫原性をインシリコで評価することで、カスタムポリクローナルプロジェクトの設計サイクルを短縮し、ヒット率を向上させます。早期導入企業は、開発期間と材料費の二桁削減を報告しており、限られた助成金期間で運営される研究室にとって重要な利点となっています。

一方で、市場の成長を抑制する要因も存在します。

* 高品質バッチの入手可能性の制限: 独立したベンチマーク調査によると、市販抗体のかなりの割合が必要な特異性を欠いており、高コストな実験の繰り返しにつながっています。業界大手は性能の低いカタログ製品を廃止していますが、小規模サプライヤーは依然として共通の検証ガイドラインを満たすのに苦慮しています。

* モノクローナルおよび組換えフォーマットとの競争激化: 100種類以上のモノクローナル治療薬がFDAの承認を得ており、確立された規制経路が形成され、一貫性に対する購入者の期待が高まっています。組換えプラットフォームは現在、ポリクローナルレベルの多様性を持ちながらモノクローナルに匹敵する均一性を提供しており、従来の血清由来製品から開発予算を奪っています。

* バッチ間変動による再現性リスクの増大: ポリクローナル抗体は、その性質上、バッチごとの変動が生じやすく、実験の再現性に影響を与える可能性があります。

* 動物福祉規制の厳格化によるコスト上昇: EUや北米を中心に動物福祉に関する規制が厳しくなっており、これがポリクローナル抗体の生産コストを押し上げる要因となっています。

セグメント分析

* 製品タイプ別: 一次抗体は2024年に62.35%の収益シェアを占め、ライフサイエンスワークフローにおける抗原検出の基礎的な役割を担っています。一方、二次抗体は、多重イメージングやハイスループットELISAプラットフォームの普及に伴い、2030年までに6.25%のCAGRで成長すると予測されています。コンジュゲーション技術の進歩により、単一のアッセイサイクルで蛍光と酵素の両方の読み取りを可能にするデュアルレポータータグ付けが可能になり、種吸着調製などの特異性フィルターはバックグラウンドノイズを低減し、実験の再現性を保護します。

* 供給源別: ウサギ血清は、高親和性の免疫応答と成熟した精製プロトコルにより、2024年に43.18%の出荷量を占める主要な動物源です。しかし、ヤギ抗体は、研究者が異種間反応性や前臨床使用における低免疫原性プロファイルを求めるため、6.18%のCAGRでセクターをリードする成長を記録すると見込まれています。ニワトリ由来のIgY製品は、欧州のガイドラインが非侵襲的な採取方法を推奨していることから、ニッチ市場から主流へと移行しています。卵黄からの採取は、終末採血なしでキログラム規模のバッチを生産でき、厳格化する動物福祉法規に合致し、需要を促進しています。

* 用途別: 診断検査は2024年の支出の55.78%を占め、組織病理学、感染症スクリーニング、コンパニオン診断において、低存在量標的を検出するための幅広いエピトープカバレッジに依存しています。臨床研究は規模は小さいものの、プロテオミクス研究助成金やバイオマーカー主導の創薬プログラムを背景に、年間6.83%で拡大しています。シングルセル解析は、スプライスバリアントや翻訳後修飾を同時に認識できる試薬を必要とするため、臨床研究におけるポリクローナル抗体市場の規模はこれに沿って増加すると予測されています。

* エンドユーザー別: バイオ医薬品メーカーは2024年の需要の38.41%を占め、宿主細胞タンパク質モニタリングや製品同一性確認のためにポリクローナル試薬を活用しています。しかし、病院は分散型検査イニシアチブの普及に伴い、6.42%のCAGRで最速の成長セグメントとなるでしょう。単一のストリップで複数の病原体株を検出する迅速抗原パネルは、幅広いカバレッジのためにポリクローナル捕捉層に依存しており、救急部門や地方の診療所に理想的です。

地域分析

* 北米: 2024年の収益の44.28%を占め、高度な抗体R&Dの中心地であり続けています。FDAの生物製剤試験近代化ロードマップは、特定の動物試験要件を撤廃することで、革新的な生産技術に対するコンプライアンス障壁を低減し、投資の勢いを維持しています。

* 欧州: 厳格な動物福祉規制によって形成された補完的な需要基盤を提供しています。欧州議会の動物由来抗体の段階的廃止決議は、生産者が他の大陸の同業者よりも早く組換えおよびIgYソリューションを採用するよう促しています。

* アジア太平洋: 2030年までに7.12%のCAGRで最速の拡大を遂げると予測されています。中国、韓国、インドにおける生物製剤生産の現地化を促す政府のインセンティブは、血清精製および充填・仕上げ業務における能力増強を刺激しています。

競争環境

ポリクローナル抗体市場は中程度の断片化が特徴で、単一企業が世界収益の10分の1以上を支配しているわけではありませんが、上位5社が総売上高の約半分を占めています。Thermo Fisher Scientific、Merck KGaA、Abcamなどの確立されたブランドは、検証済みのカタログの広さ、自動精製システム、厳格なバッチリリース分析を通じてシェアを維持しています。新規参入企業は、AIを活用した抗原選択や動物不使用生産で差別化を図り、カスタムプロジェクトのリードタイムを短縮し、個別化医療のニッチな契約を獲得しています。M&Aやライセンス契約はパイプラインの広がりを加速させています。Sino Biologicalは、年間10,000種類のユニークなクローンを生産できる20,000m²のバイオプロセシングセンターを開設後、組換え抗体ライブラリを拡大し、成長するアジア太平洋地域の顧客基盤における地位を強化しました。

主要プレイヤーと最近の業界動向

主要プレイヤーには、Creative Diagnostics、F. Hoffmann-La Roche AG、Emergent BioSolutions Inc.、SAB Biotherapeutics、Bio-Rad Laboratoriesなどが挙げられます。

最近の業界動向としては、以下のものがあります。

* 2024年10月: Carter Keller社が、ボツリヌス神経毒素および未公開の生物学的脅威に対する組換えポリクローナル抗体療法を進めるため、BARDAから1億3,520万米ドルの契約を獲得しました。

* 2023年10月: Creative Diagnostics社が、次世代核酸ラテラルフロー免疫測定法を可能にするAnti-FAMポリクローナル製剤を含むAnti-Small Molecule Label Antibodiesを発売しました。

* 2023年2月: Roche社が、脳腫瘍診断における変異検出を支援するATRX Rabbit Polyclonal Antibodyを導入しました。

このレポートは、ポリクローナル抗体市場に関する包括的な分析を提供しています。ポリクローナル抗体は、特定の抗原に対する身体の正常な免疫応答を代表する抗体群であり、その抗原の異なるエピトープに反応する免疫グロブリン分子の集合体として定義されます。

市場規模は、2025年に15.3億米ドルに達し、2030年までに年平均成長率(CAGR)5.53%で成長し、20億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、感染症および慢性疾患の世界的な有病率の増加、診断およびバイオ医薬品生産における利用の拡大が挙げられます。さらに、プロテオミクスおよびゲノミクスワークフローの成長、免疫療法への研究開発投資の増加、持続可能なIgYプラットフォームの出現、カスタムポリクローナル抗体(Pab)のためのAI駆動型エピトープ予測の登場も重要な推進力となっています。

一方で、高品質なPabの入手可能性の制限、モノクローナル抗体や組換え抗体フォーマットとの競争激化、バッチ間のばらつきによる再現性への影響、動物福祉規制の厳格化によるコスト増加などが市場の成長を抑制する要因として挙げられます。

レポートでは、市場を以下のセグメントに分類して詳細な分析を行っています。

* 製品タイプ別: 一次抗体、二次抗体。

* 供給源別: ウサギ、マウス、ヤギ、ウマ、その他の動物。

* 用途別: 診断、臨床研究。

* エンドユーザー別: 病院、学術・研究センター、バイオ医薬品産業、その他(バイオテクノロジー産業、診断センターを含む)。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。これらの主要地域における17カ国の市場規模とトレンドもカバーされています。

地域別では、2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間中に年平均成長率7.12%と最も高い成長率を記録すると見込まれています。特に病院セグメントでは、複数の病原体株を迅速に検出するポリクローナルベースのポイントオブケア診断の採用が増加しており、分散型検査モデルを支援することで、このセグメントは6.42%のCAGRで成長すると予測されています。

主要な市場プレーヤーには、Abcam plc、Thermo Fisher Scientific Inc.、Merck KGaA (MilliporeSigma)、Bio-Rad Laboratories Inc.、Agilent Technologies Inc.、GenScript Biotech Corp.、Creative Diagnostics、Proteintech Group、GeneTex Inc.、Boster Biological Technology、Rockland Immunochemicals Inc.、Santa Cruz Biotechnology Inc.、Sigma-Aldrich Corp.、Abnova Corp.、Lonza Group Ltd.、Sino Biological Inc.、Novus Biologicals (Bio-Techne)、Gallus Immunotech、Emergent BioSolutions Inc.、ImmunoPrecise Antibodies Ltd.、SAB Biotherapeutics Inc.、PerkinElmer Inc.などが含まれます。これらの企業は、市場集中度、市場シェア分析、企業プロファイル(グローバルおよび市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)の観点から分析されています。

本レポートは、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)など、多角的な視点から市場を深く掘り下げています。また、市場の機会と将来の展望、ホワイトスペースおよび未充足ニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 感染症および慢性疾患の世界的な有病率の増加

- 4.2.2 診断およびバイオ医薬品生産における用途の拡大

- 4.2.3 プロテオミクスおよびゲノミクスワークフローの成長

- 4.2.4 免疫療法における研究開発投資の増加

- 4.2.5 持続可能なIgYプラットフォームの出現

- 4.2.6 カスタムPAb向けAI駆動型エピトープ予測

-

4.3 市場の阻害要因

- 4.3.1 高品質PAbの限られた入手可能性

- 4.3.2 モノクローナル抗体および組換え抗体フォーマットからの競争激化

- 4.3.3 再現性に影響を与えるバッチ間変動

- 4.3.4 動物福祉規制の厳格化によるコスト増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模&成長予測

-

5.1 製品タイプ別

- 5.1.1 一次抗体

- 5.1.2 二次抗体

-

5.2 供給源別

- 5.2.1 ウサギ

- 5.2.2 マウス

- 5.2.3 ヤギ

- 5.2.4 ウマ

- 5.2.5 その他の動物

-

5.3 用途別

- 5.3.1 診断

- 5.3.2 臨床研究

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 学術・研究機関

- 5.4.3 バイオ医薬品産業

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Abcam plc

- 6.3.2 Thermo Fisher Scientific Inc.

- 6.3.3 Merck KGaA (MilliporeSigma)

- 6.3.4 Bio-Rad Laboratories Inc.

- 6.3.5 Agilent Technologies Inc.

- 6.3.6 GenScript Biotech Corp.

- 6.3.7 Creative Diagnostics

- 6.3.8 Proteintech Group

- 6.3.9 GeneTex Inc.

- 6.3.10 Boster Biological Technology

- 6.3.11 Rockland Immunochemicals Inc.

- 6.3.12 Santa Cruz Biotechnology Inc.

- 6.3.13 Sigma-Aldrich Corp.

- 6.3.14 Abnova Corp.

- 6.3.15 Lonza Group Ltd.

- 6.3.16 Sino Biological Inc.

- 6.3.17 Novus Biologicals (Bio-Techne)

- 6.3.18 Gallus Immunotech

- 6.3.19 Emergent BioSolutions Inc.

- 6.3.20 ImmunoPrecise Antibodies Ltd.

- 6.3.21 SAB Biotherapeutics Inc.

- 6.3.22 PerkinElmer Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリクローナル抗体は、生物学研究、診断、そして一部の治療分野において不可欠なツールとして広く利用されています。その包括的な理解のために、定義、種類、用途、関連技術、市場背景、そして将来展望について詳細に解説いたします。

まず、ポリクローナル抗体の定義についてご説明します。ポリクローナル抗体とは、特定の抗原を動物に免疫することで産生される、複数のB細胞クローン由来の抗体の混合物を指します。これらの抗体は、免疫された抗原上の異なるエピトープ(抗原決定基)を認識し、それぞれ異なる親和性で結合します。一般的に、ウサギ、ヤギ、ヒツジ、ニワトリなどの動物が免疫に用いられ、抗原を複数回投与することで免疫応答を誘導し、最終的に動物の血液から血清を採取して抗体を回収します。この多様なエピトープ認識能力は、抗原がわずかに変性した場合でも結合を維持できるという利点をもたらし、高感度な検出を可能にします。

次に、ポリクローナル抗体の種類についてです。ポリクローナル抗体は、精製度合いによって主に三つの形態に分類されます。一つ目は「粗血清(Crude Serum)」です。これは免疫した動物から採取した血清をそのまま、あるいは最小限の処理で用いるもので、最も安価ですが、目的の抗体以外の血清タンパク質や非特異的抗体が多く含まれるため、バックグラウンドが高くなる可能性があります。二つ目は「精製IgG(Purified IgG)」です。粗血清から硫安塩析やイオン交換クロマトグラフィー、プロテインA/Gアフィニティークロマトグラフィーなどを用いてIgG画分のみを精製したものです。これにより、非特異的結合が減少し、力価が向上します。三つ目は「アフィニティー精製抗体(Affinity-purified Antibody)」です。これは、目的の抗原を固定化したカラムを用いて、特異的に結合する抗体のみを精製したもので、最も特異性が高く、バックグラウンドが非常に低い高品質な抗体が得られます。

ポリクローナル抗体の用途は多岐にわたります。研究分野では、タンパク質の検出・定量に用いられる「ウェスタンブロット」、抗原や抗体の検出・定量に用いられる「ELISA(Enzyme-Linked Immunosorbent Assay)」、組織や細胞内の抗原局在を可視化する「免疫組織化学(Immunohistochemistry, IHC)」や「免疫細胞化学(Immunocytochemistry, ICC)」、特定のタンパク質を分離・精製する「免疫沈降(Immunoprecipitation, IP)」、細胞表面マーカーの解析を行う「フローサイトメトリー」などに広く利用されています。診断分野では、感染症の診断キットや腫瘍マーカーの検出など、迅速かつ高感度な検出が求められる場面で活用されています。また、治療分野では、ヘビ毒や破傷風毒素などに対する「抗毒素血清」として、受動免疫療法に用いられる歴史があります。さらに、ワクチン開発や創薬研究における初期スクリーニングツールとしても重要な役割を担っています。

関連技術としては、まず「免疫プロトコル」が挙げられます。これは、抗原の種類(タンパク質、ペプチド、ハプテンなど)、アジュバントの選択、免疫スケジュール、そして抗体産生に適した動物種の選定など、効率的かつ高品質な抗体を産生するための最適化された手順を指します。次に「抗体精製技術」があり、前述の硫安塩析、イオン交換クロマトグラフィー、プロテインA/Gアフィニティークロマトグラフィー、そして最も特異性の高い抗原アフィニティークロマトグラフィーなどが含まれます。また、ポリクローナル抗体を理解する上で欠かせないのが「モノクローナル抗体との比較」です。ポリクローナル抗体は複数のエピトープを認識するため高感度であり、抗原のわずかな変性にも対応できますが、ロット間差が生じやすいという欠点があります。一方、モノクローナル抗体は単一のエピトープを認識するため特異性が非常に高く、ロット間差が少ないですが、抗原が変性すると認識できなくなる可能性があり、生産コストも高くなる傾向があります。近年では、動物福祉への配慮やロット間差の課題を克服するため、ファージディスプレイなどの技術を用いたin vitroでの「組換えポリクローナル抗体」の生産技術も開発されつつあります。

市場背景について見てみましょう。ポリクローナル抗体は、研究試薬市場においてモノクローナル抗体と並び、非常に重要な位置を占めています。特に、新規抗原の探索や、抗原の構造が不明確な初期の研究段階、あるいは高感度な検出が求められる用途において、その需要は依然として高いです。診断薬分野でも、その堅牢性とコスト効率の良さから広く利用されています。主要なサプライヤーとしては、Abcam、Cell Signaling Technology、Santa Cruz Biotechnology、Merck Millipore、Bio-Radといったグローバル企業が挙げられ、国内では和光純薬工業やフナコシなどが供給しています。近年では、動物愛護の観点から、動物を使用しないin vitroでの抗体生産技術への関心が高まっており、市場の動向に影響を与え始めています。

最後に、ポリクローナル抗体の将来展望です。動物福祉への配慮は今後も重要な課題であり続けるため、in vitroでの抗体生産技術、例えば組換えポリクローナル抗体や合成抗体ライブラリからのスクリーニング技術の開発がさらに進むと予想されます。これにより、ロット間差の低減や品質の標準化が図られ、より安定した供給が可能になるでしょう。応用分野では、診断薬のさらなる高感度化や多項目化、個別化医療への応用が期待されます。また、難治性疾患や新興感染症に対する新規抗原の探索において、ポリクローナル抗体の持つ多様なエピトープ認識能力は、初期研究ツールとして引き続き不可欠な存在であり続けるでしょう。モノクローナル抗体との棲み分けが進む中で、ポリクローナル抗体はその独自の特性を活かし、特定のニッチな分野での需要を継続・拡大していくと考えられます。品質管理の向上と生産技術の革新を通じて、ポリクローナル抗体は今後も生命科学研究と医療の発展に貢献し続けるでしょう。