多結晶太陽電池市場規模・シェア分析:成長動向と予測 (2025-2030年)

本レポートは、世界の多結晶セルメーカーを対象としており、市場は技術(結晶シリコンセル、薄膜セル、超薄膜セル)、用途(住宅用、商業用、公益事業用)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

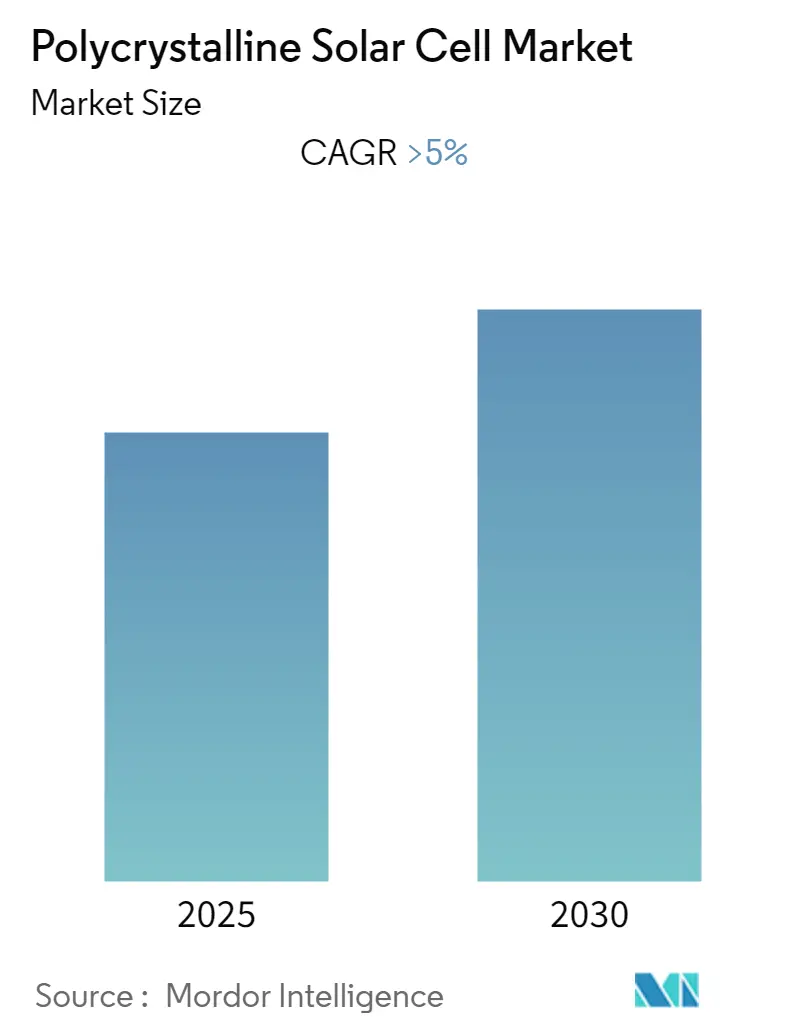

「多結晶太陽電池市場」に関する本レポートは、世界の多結晶太陽電池メーカーを対象とし、2025年から2030年までの成長トレンドと予測を分析しています。市場は予測期間中に5%を超える年平均成長率(CAGR)を記録すると予想されています。

市場のセグメンテーション

市場は以下の要素で区分されています。

* 技術別: 結晶シリコンセル、薄膜セル、超薄膜セル

* 用途別: 住宅用、商業用、公益事業用

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ

市場の概要と主要統計

調査期間は2020年から2030年、推定の基準年は2024年、予測データ期間は2025年から2030年です。この期間において、市場は5.00%を超えるCAGRで成長すると見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は欧州です。市場の集中度は中程度と評価されています。

主要な市場トレンドと洞察

1. 住宅用セグメントの顕著な成長

住宅用セグメントは、予測期間中に顕著な成長を遂げると予想されています。これは、多結晶太陽電池が単結晶太陽電池と比較して低コストであることに起因します。多結晶太陽電池は、複数のシリコン結晶を単一のPVセルに含み、シリコンの断片を溶融してウェハーを形成します。個々の結晶を個別に配置する必要がなく、製造過程でほとんどのシリコンを使用できるため、単結晶太陽電池よりも製造コストが低く、より手頃な価格で提供されます。

世界中の政府は、ネットメータリング法を制定し、住宅用太陽光発電システムの設置に対して多額の補助金を提供しています。これにより、多結晶太陽電池は、その低コストと単結晶太陽電池と比較してわずかに低い効率性にもかかわらず、住宅用セグメントで広く利用されています。さらに、多結晶セルの価格が低下するにつれて、これまで電力にアクセスできなかった人々も導入できるようになり、市場に大きな推進力をもたらしています。

2. アジア太平洋地域の最速成長

アジア太平洋地域は、世界で最も急速に成長する地域となる見込みです。この地域は世界最大の人口を抱え、伝統的に化石燃料(主に石油と石炭)によってエネルギー需要が満たされてきましたが、近年、太陽エネルギーのコスト低下に伴い、その導入が急速に進んでいます。

また、アジア太平洋地域は多結晶太陽電池の主要な製造拠点でもあります。特に中国は、多結晶シリコンの製造能力が非常に高く、2022年には世界のトップ3のポリシリコン企業が中国に拠点を置いていました。これらの企業は、2023年までに370,000MTの生産能力に達することを目指し、大規模な拡張を進めています。インドでも、2021年9月にReliance Industries Ltd、Shirdi Sai、Jindal Polyが、政府の生産連動型インセンティブ制度の下で、ポリシリコン(ステージ1)、ウェハー(ステージ2)、セル(ステージ3およびステージ4)の製造ユニット設立に向けた入札を行いました。これらの要因により、アジア太平洋地域は世界で最も急速に成長する地域となるでしょう。

競争環境

多結晶太陽電池市場は、中程度の集中度を示しています。主要な市場参加者には、Sunpower Corporation、Targray Technology International Inc、JinkoSolar Holding Co., Ltd、Trina Solar Co. Ltd.、Canadian Solar Incなどが挙げられます。

最近の業界動向

最近の業界動向として、太陽光発電用ポリシリコンおよびセルメーカーであるTongweiは、2022年第1四半期に純利益が6倍に増加したことを確認した後、今後4年間で製造能力を大幅に増強する計画を発表しました。同社は、2023年末までに350,000MTのポリシリコン生産能力を達成することを目指しています。

本レポートは、「グローバル多結晶太陽電池市場」に関する包括的かつ詳細な分析を提供しています。市場の全体像を把握するため、調査の範囲、市場の定義、および調査の前提条件が明確に設定されています。

レポートの構成は、まずエグゼクティブサマリーで主要な調査結果を簡潔に提示し、続いて詳細な調査方法論が説明されています。市場概要の章では、市場の導入から始まり、2027年までの市場規模と需要予測が米ドル建てで示されています。これには、市場の成長を牽引する最近のトレンドと動向、各国政府の政策と規制がどのように市場に影響を与えるか、そして市場の推進要因(Drivers)と阻害要因(Restraints)を含む市場ダイナミクスが深く分析されています。さらに、ポーターのファイブフォース分析を通じて、サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の激しさといった観点から、市場の競争環境が詳細に評価されています。

市場は、複数の重要なセグメントに分けられて分析されています。

技術別セグメントでは、主流である結晶シリコンセルに加え、薄膜セル、そして超薄膜セルといった異なる技術タイプが網羅されています。

用途別セグメントでは、住宅用、商業用、そして大規模な公益事業用といった主要なアプリケーション分野が詳細に検討されています。

地理的セグメントでは、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカといった主要地域における市場の動向と特性が分析されており、地域ごとの市場機会と課題が浮き彫りにされています。

本市場は、予測期間(2025年~2030年)において5%を超える堅調な年平均成長率(CAGR)を記録すると予測されており、今後の成長が期待されています。

主要な市場プレーヤーとしては、Trina Solar Co. Ltd.、Canadian Solar Inc.、JinkoSolar Holding Co., Ltd.、Targray Technology International Inc.、Sunpower Corporationなどが挙げられ、これらの企業が市場競争において重要な役割を担っています。

地域別の分析では、2025年時点ではヨーロッパが最大の市場シェアを占めると推定されています。しかし、予測期間(2025年~2030年)においては、アジア太平洋地域が最も高いCAGRで成長する地域となる見込みであり、今後の市場拡大の中心地として注目されています。

競争環境の章では、市場における合併・買収、合弁事業、提携、および主要プレーヤーが市場での地位を確立するために採用している戦略が詳細に分析されています。具体的には、Targray Technology International Inc.、JinkoSolar Holding Co., Ltd.、First Solar, Inc.、Sunpower Corporation、Suniva Inc.、Solaris Technology Industry、Trina Solar Co. Ltd.、Canadian Solar Inc.、Sharp Corporation、Tata Power Solar Systems Ltd.など、多数の主要企業のプロファイルが提供されており、各社の事業内容、製品ポートフォリオ、戦略的動向が理解できます。

最後に、市場の機会と将来のトレンドに関する章では、多結晶太陽電池市場における新たな成長分野や技術革新の方向性が示されており、今後の市場動向を予測し、戦略を策定するための重要な洞察が提供されています。

本レポートは、2020年から2024年までの過去の市場規模データを提供し、さらに2025年から2030年までの市場規模予測を詳細にカバーしており、市場の過去、現在、未来にわたる包括的な視点を提供しています。最終更新日は2025年5月23日です。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査仮定

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までの米ドル十億単位)

- 4.3 最近のトレンドと動向

- 4.4 政府の政策と規制

- 4.5 市場ダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替製品およびサービスの脅威

- 4.6.5 競争の激しさ

5. 市場セグメンテーション – サイズ別

- 5.1 技術別

- 5.1.1 結晶シリコンセル

- 5.1.2 薄膜セル

- 5.1.3 超薄膜セル

- 5.2 用途別

- 5.2.1 住宅用

- 5.2.2 商業用

- 5.2.3 公益事業用

- 5.3 地域別

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 南米

- 5.3.5 中東およびアフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携および契約

- 6.2 主要企業の採用戦略

- 6.3 企業プロファイル

- 6.3.1 Targray Technology International Inc

- 6.3.2 JinkoSolar Holding Co., Ltd

- 6.3.3 First Solar, Inc.

- 6.3.4 Sunpower Corporation

- 6.3.5 Suniva Inc

- 6.3.6 Solaris Technology Industry

- 6.3.7 Trina Solar Co. Ltd.

- 6.3.8 Canadian Solar Inc.

- 6.3.9 Sharp Corporation

- 6.3.10 Tata Power Solar Systems Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

多結晶太陽電池は、太陽光発電の主要な技術の一つであり、複数の結晶粒から構成されるシリコンを半導体材料として用いた太陽電池を指します。単結晶太陽電池が単一の大きな結晶から作られるのに対し、多結晶太陽電池は、溶融したシリコンを冷却・凝固させる際に複数の結晶核が成長し、それらが結合して形成されます。この製造プロセスの違いが、コスト、変換効率、そして外観に影響を与えます。具体的には、表面に青みがかった色と、結晶粒界と呼ばれる独特の模様が見られるのが特徴です。

その構造は、基本的な半導体デバイスであるpn接合ダイオードに基づいています。光が多結晶シリコンのセルに当たると、シリコン内部で電子と正孔が生成されます。この電子と正孔は、pn接合によって形成された内部電界によって分離され、外部回路に電流として取り出されることで発電が行われます。製造プロセスとしては、まず高純度シリコン原料を溶融し、鋳型に流し込んでゆっくりと冷却・凝固させることで、大きな多結晶シリコンインゴット(塊)を形成します。このインゴットを薄くスライスしてウェハを作成し、そのウェハ表面に不純物を拡散させてpn接合を形成します。その後、電極を形成し、光の反射を抑えるための反射防止膜をコーティングします。完成したセルは、通常、直列に接続され、強化ガラスとバックシートで挟み込み、アルミニウムフレームで固定することで、耐久性のある太陽電池モジュールとして製品化されます。この鋳造法は、単結晶の引き上げ法に比べて製造コストを抑えられる利点があります。

多結晶太陽電池は、そのコストパフォーマンスの高さから、幅広い用途で採用されてきました。最も一般的なのは、住宅の屋根に設置される家庭用太陽光発電システムです。また、広大な土地を利用した産業用・大規模太陽光発電所、いわゆるメガソーラーにおいても、初期投資を抑えるために多結晶モジュールが多数導入されてきました。公共施設や商業施設の屋上、さらには電力網から独立したオフグリッドシステムの一部でも利用されています。

関連技術としては、まず競合技術である単結晶太陽電池が挙げられます。単結晶は多結晶よりも変換効率が高いですが、製造コストも高い傾向にありました。しかし、近年では単結晶の製造コストが大幅に低下し、効率差も縮小しています。また、アモルファスシリコン、CIGS、CdTeなどの薄膜太陽電池も関連技術として存在し、これらは材料使用量が少なく低コストですが、一般的に変換効率は多結晶よりも低い傾向にあります。多結晶太陽電池自体の性能向上に貢献した技術としては、PERC(Passivated Emitter and Rear Cell)技術が重要です。これは、セルの裏面に誘電体膜を形成することで、光の再利用を促進し、キャリアの再結合を抑制することで変換効率を向上させる技術であり、多結晶セルにも適用され、その性能を大きく引き上げました。さらに、セルを半分に切断してモジュール化するハーフカットセル技術や、セルの裏面からも光を取り込み発電する両面発電技術なども、モジュールの出力向上や影の影響緩和に寄与しています。

市場背景を見ると、多結晶太陽電池は1980年代以降、単結晶に比べて低コストで製造できるという利点から、太陽光発電の普及に大きく貢献してきました。かつては市場の主流であり、特にコストを重視する市場において強い競争力を持っていました。製造プロセスが比較的シンプルで大量生産に適している点も、その普及を後押ししました。また、高温環境下での出力低下が単結晶に比べて少ないという特性も指摘されることがあり、一部の地域では有利な点とされていました。しかし、その最大の課題は、単結晶に比べて変換効率が低いことでした。これは、結晶粒界が電子と正孔の再結合サイトとなり、発電効率を低下させるためです。近年、単結晶太陽電池の製造技術が飛躍的に進歩し、特にPERC技術の普及により、単結晶の変換効率が大幅に向上しただけでなく、製造コストも劇的に低下しました。この結果、単結晶と多結晶のコスト差が縮まり、効率面で優位な単結晶が市場シェアを急速に拡大し、現在では単結晶が市場の主流となっています。

将来展望としては、多結晶太陽電池の市場シェアは縮小傾向にあるものの、その技術開発が完全に止まるわけではありません。PERC技術のさらなる改良や、TOPCon(Tunnel Oxide Passivated Contact)やHJT(Heterojunction Technology)といった次世代技術の多結晶への適用可能性も研究されています。ただし、これらの次世代技術はN型単結晶セルでの開発が先行しており、多結晶への投資は限定的になる可能性があります。コスト競争力の維持は引き続き重要な課題であり、製造プロセスのさらなる効率化や材料コストの削減が求められます。特定のコスト重視の市場や、高温環境下での性能が重視されるニッチな用途では、今後も一定の需要が継続する可能性があります。また、太陽電池モジュールの大量廃棄時代を見据え、リサイクル技術の開発も重要なテーマとなります。全体として、多結晶太陽電池は太陽光発電の普及に多大な貢献をしてきましたが、今後は単結晶技術の進化とコストダウンの中で、その存在意義を再定義し、特定の市場ニーズに応える形での存続や、新たな技術との融合が模索されることになるでしょう。