多嚢胞性卵巣症候群治療市場の市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

多嚢胞性卵巣症候群治療市場レポートは、治療法(薬物療法、手術)、患者ニーズ(不妊治療管理など)、投与経路(経口など)、流通チャネル(病院薬局など)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

多嚢胞性卵巣症候群(PCOS)治療市場の概要

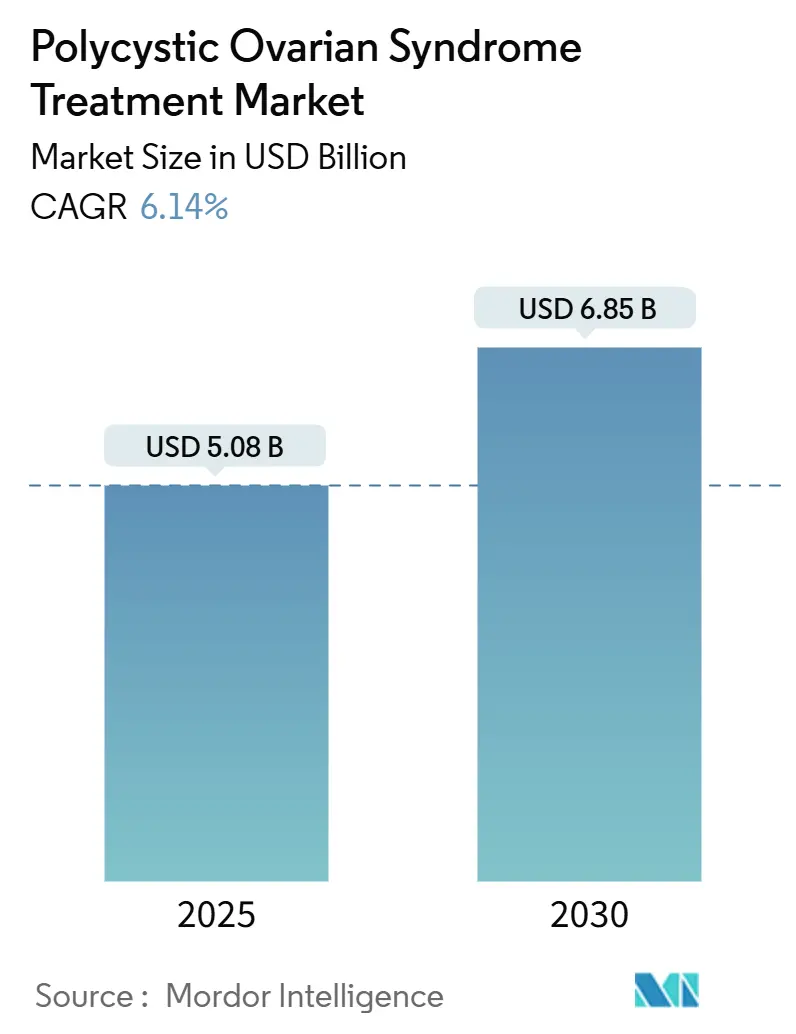

多嚢胞性卵巣症候群(PCOS)治療市場は、2025年には50.8億米ドルに達し、2030年には68.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.14%と堅調な伸びが見込まれています。この成長は、内分泌および代謝異常の両方に対処する根拠に基づいた治療法の採用拡大、スクリーニングの普及、ガイドラインに基づいたケア、そして長期的なコスト削減に対する支払い側の認識によって加速されています。

臨床医は、症状の抑制から包括的な代謝リスク修正へと徐々に焦点を移しており、GLP-1受容体作動薬は、従来のメトホルミン療法と比較して体重、インスリン、アンドロゲンをより大きく減少させることが示された後、処方薬のトップに立っています。精密な投薬、デジタルフォローアップの拡大、患者支援の強化により、中所得国でのアクセスが広がっています。また、病院では内分泌科、皮膚科、不妊治療サービスを一度に提供する学際的なチームが統合されています。供給面では、大手製薬会社と機敏なバイオテクノロジー企業との提携により、組織特異的モジュレーターの開発期間が短縮され、リアルワールドレジストリが規制当局に正式な承認に必要な安全性評価項目を提供しています。

主要な市場動向と洞察

1. 市場を牽引する要因

* PCOSの世界的な負担の増加(CAGRへの影響:+1.8%): 新しい疫学調査によると、18~35歳の都市部の女性におけるPCOSの有病率は17.40%に達しており、以前の世界的な推定値である8~13%を大きく上回っています。2021年の世界疾病負担報告では、1990年から2021年の間に診断された症例が89%増加し、障害調整生命年(DALY)も87%増加したと報告されています。肥満や月経不順を呈する思春期の患者に対するスクリーニングが日常的に行われるようになり、以前は記録されなかった軽度の表現型も捕捉されています。インド、サウジアラビア、フィリピンなどの保健省は、PCOSモジュールを国家非感染性疾患プログラムに組み込み、統合ソリューションへの長期的な需要を支えています。

* 女性の代謝健康への注目の高まり(CAGRへの影響:+1.5%): PCOS患者の少なくとも半数がインスリン抵抗性を抱えており、純粋な生殖目標から長期的な心臓代謝保護へと焦点が移っています。セマグルチド2.4mgは、48週間の比較試験でメトホルミンと比較して平均12.3%の体重減少をもたらし、遊離テストステロンも34%抑制しました。GLP-1、GIP、グルカゴン経路を刺激する3-in-1インクレチン作動薬は現在第II相試験中で、内臓脂肪と排卵回復への相加効果が期待されています。ドイツとオーストラリアの支払い機関は最近、PCOSを高リスクの糖尿病前症状態と分類し、早期の代謝薬物療法を承認しました。

* 不妊治療サービスと生殖補助医療クリニックの拡大(CAGRへの影響:+0.9%): 無排卵性不妊症の約80%はPCOSに起因しており、クリニックチェーンは内分泌学、栄養指導、生殖補助医療技術を組み合わせたPCOSに特化した治療パッケージを開始しています。人工知能アルゴリズムが卵巣反応を予測することで、クリニックは差別化を図っています。

* 内分泌および代謝薬物開発の進歩(CAGRへの影響:+1.1%): FDAが排卵率やHOMA-IRなどの代替エンドポイントを概説するドラフトガイダンスを発表した後、パイプライン活動が急増しました。バイエルとエボテックの提携は卵胞形成経路を標的とし、アッヴィは選択的アンドロゲン受容体分解薬を第I相試験に進めています。ベンチャー支援の新興企業は、多系統に利益をもたらすアディポネクチン模倣薬やキスぺプチンモジュレーターに焦点を当てています。

* ホルモン避妊薬の採用増加(CAGRへの影響:+1.2%)

* 政府主導の啓発・スクリーニングプログラム(CAGRへの影響:+0.7%)

2. 市場を抑制する要因

* PCOSに特化したFDA承認治療薬の不足(CAGRへの影響:-1.4%): PCOSに対して正式に承認された薬剤がないため、臨床医は糖尿病、避妊、体重減少の適応症に頼っており、煩雑な事前承認の障壁が生じています。米国患者の83%は、GLP-1療法を受ける前に少なくとも1回の拒否に直面しています。異質な表現型により試験設計が複雑であり、複合エンドポイントに関する合意が遅れています。

* 長期ホルモン療法に伴う安全性への懸念(CAGRへの影響:-0.8%): PCOSでは心臓代謝リスクがすでに高いため、エストロゲンベースの避妊薬への生涯曝露は、血栓症や脳卒中の可能性について議論を呼んでいます。GLP-1作動薬は、前臨床モデルで甲状腺C細胞過形成が指摘されており、さらなる注意が必要です。

* 不妊治療の高額な自己負担費用(CAGRへの影響:-1.0%)

* 新興市場における専門医ケアへのアクセス制限(CAGRへの影響:-0.9%)

セグメント分析

* 治療法別: 薬剤クラスが2024年にPCOS治療市場の57.45%を占め、高い処方更新率と広範な保険適用により収益を支えています。経口避妊薬、メトホルミン、GLP-1作動薬が主要な処方薬です。手術およびデバイスベースの介入は、低侵襲卵巣ドリリングや電気熱アブレーションプラットフォームの登場により、8.54%のCAGRで拡大しています。

* 患者のニーズ別: 不妊治療が2024年の患者支出の55.34%を占めており、PCOSに起因する無排卵性不妊症の割合が高いことと、排卵誘発剤および生殖補助医療サービスへの強い需要を反映しています。美容および高アンドロゲン症の緩和(多毛症、ざ瘡、脱毛症など)への需要は2番目に高く、2030年までに8.83%のCAGRで最も速く成長すると予測されています。

* 投与経路別: 経口製剤が2024年にPCOS治療市場の43.24%を占め、ジェネリックメトホルミン、エストロゲン・プロゲスチン配合錠、および月経周期の規則性に統計的に有意な改善を示したイノシトールブレンドがその基盤となっています。注射剤は2030年までに9.45%のCAGRで最も速く成長しており、週1回投与のセマグルチドやチルゼパチドが大幅な体重減少とアンドロゲン減少をもたらしています。

* 流通チャネル別: 病院薬局が2024年に治療薬の49.64%を流通させており、PCOSの複雑性と治療開始前の基礎代謝検査の必要性がその理由です。オンライン薬局と消費者直販ポータルは9.23%のCAGRで成長しており、遠隔診療、検査、当日配送を統合したプラットフォームが市場シェアを拡大しています。

地域分析

* 北米: 2024年に42.45%の市場シェアを占め、診断検査の広範な保険適用、成熟した不妊治療インフラ、広範な臨床試験活動が牽引しています。米国が地域収益の80%以上を占めています。

* アジア太平洋: 7.56%のCAGRで最も速く成長している地域です。都市部の有病率の高さ、可処分所得の増加、満たされていない不妊治療需要の大きさが背景にあります。インドの都市部での研究では、20~29歳の女性の17.40%にPCOSの有病率が報告されており、連邦保健センターは妊婦健診中にPCOSの普遍的スクリーニングを採用しています。

* ヨーロッパ: ユニバーサルヘルスケアと堅固な専門医ネットワークにより、安定した中程度の成長を遂げています。

* 中東およびアフリカ: 1990年から2019年の間に年齢標準化率が37.9%上昇するなど、有病率が急増していますが、治療薬の採用は断片的な償還制度と専門医の不足により限定的です。

* 南米: 意識が高まっており、ブラジルの心臓血管学会はPCOSをリスク増強因子として分類し、脂質パネルの償還と代謝スクリーニングを促しています。

競争環境

PCOS治療市場は高度に細分化されており、疾患特異的な承認がないことや、多クラスの適応外処方に依存していることを反映しています。単一のメーカーが世界市場で2桁のシェアを占めることはなく、中堅のイノベーターが受容体選択的モジュレーターやデバイス補助排卵誘発でニッチを切り開く余地を与えています。バイエルとエボテックの提携は、検証済みの生物学に対する大手製薬会社の意欲を示しています。

デジタルファーストの企業もケア経路を再構築しています。Allara Healthは、全国的な内分泌・皮膚科の遠隔医療チームを拡大するために2,600万米ドルのシリーズB資金を調達しました。AI搭載診断エンジンは、15,000枚の超音波画像でテストされたロジスティック回帰およびCNNモデルで80~90%の精度を達成しており、資源が限られたクリニックでの効率的なトリアージに期待が持たれています。デバイス企業も注目を集めており、May Healthは卵巣再調整カテーテルの主要試験のために2,500万米ドルのシリーズB資金を調達しました。

主要企業

* ファイザー株式会社

* テバ製薬工業株式会社

* ノバルティス・インターナショナルAG

* 武田薬品工業株式会社

* バイエルAG

最近の業界動向

* 2025年1月:Allara Healthは、米国内で仮想PCOSおよびホルモンケアプラットフォームを拡大するため、2,600万米ドルのシリーズB資金調達を完了しました。

* 2024年12月:オクラホマ大学は、クロミフェン抵抗性PCOS患者の排卵誘発を目的としたMay Healthの電気熱卵巣再調整デバイスを評価するREBALANCE研究を開始しました。

* 2024年10月:Provation Lifeは、PCOSにおけるインスリン抵抗性管理を目的としたイノシトールプラス製剤に関する米国特許を取得しました。

* 2024年2月:Cosette PharmaceuticalsはMayne Pharmaを4億3,000万米ドルで買収し、PCOS関連の避妊薬ブランドを複数含む女性の健康フランチャイズを強化しました。

本レポートは、多嚢胞性卵巣症候群(PCOS)治療市場に関する包括的な分析を提供しています。PCOS治療市場は、女性および思春期の少女における内分泌、代謝、生殖、美容上の症状を管理するために使用されるすべての処方薬、ホルモン調節剤、インスリン感受性薬、不妊治療、および外科的介入を対象としています。本調査では、17カ国および5つの広範な地域における2024年米ドルでのメーカーレベルの収益を報告しており、栄養補助食品やOTCハーブ製剤は対象外とされています。

市場の動向

市場は複数の要因によって牽引されています。主な促進要因としては、PCOSの世界的な有病率の増加、症状管理のためのホルモン避妊薬の採用拡大、女性の代謝健康への注目の高まり、不妊治療サービスおよび生殖補助医療クリニックの拡大、内分泌および代謝薬開発の進展、政府主導の啓発およびスクリーニングプログラムが挙げられます。

一方で、市場の成長を抑制する要因も存在します。具体的には、PCOSに特化したFDA承認治療薬の不足、長期ホルモン療法における安全性への懸念、不妊治療の高額な自己負担費用、新興市場における専門医へのアクセス制限などが挙げられます。

市場規模と成長予測

Mordor Intelligenceの調査によると、PCOS治療市場は2030年までに68.5億米ドルに達し、予測期間中に年平均成長率(CAGR)6.14%で成長すると見込まれています。

市場は以下の主要なセグメントに分類されています。

* 治療法別:

* 薬物クラス: ホルモン避妊薬、インスリン感受性薬、抗うつ薬、抗肥満薬、その他の薬物クラス。

* 手術: 卵巣楔状切除術、腹腔鏡下卵巣穿孔術、その他の手術。

* 患者ニーズ別: 不妊管理、代謝/体重管理、美容/高アンドロゲン症緩和。

* 投与経路別: 経口、注射、埋め込み型、経皮。

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局およびDTCプラットフォーム。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競争環境

競争環境は断片化されており、特定の企業が二桁の市場シェアを占めることはありません。PCOSに特化したFDA承認薬の不在が、大手企業とベンチャー企業双方に機会を提供し、競争を活発にしています。主要企業には、Abbott Laboratories、AbbVie Plc、AstraZeneca PLC、Bayer AG、Johnson & Johnson、Merck KGaA、Novartis International AG、Pfizer Inc.、Takeda Pharmaceutical Co. Ltd.などが含まれます。

調査方法論とデータ検証

本レポートの調査方法論は、市場の信頼性の高い評価を提供するために堅牢なアプローチを採用しています。

* 市場定義と主要な対象範囲: PCOS治療市場は、PCOSの症状管理に使用される処方薬、ホルモン調節剤、インスリン感受性薬、不妊治療、外科的介入を対象とし、2024年の米ドルでメーカーレベルの収益を反映しています。栄養補助食品やOTCハーブ製剤は計算から除外されています。

* セグメンテーションの概要: 治療法(薬物クラス、手術)、患者ニーズ(不妊管理、代謝/体重管理、美容/高アンドロゲン症緩和)、投与経路(経口、注射、埋め込み型、経皮)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。

* 詳細な調査方法とデータ検証:

* 一次調査: 内分泌学者、不妊治療専門医、病院薬局のバイヤー、支払者医療担当者へのインタビューを通じて、典型的な治療ライン、GLP-1の使用状況、実世界の価格変動が確認され、二次調査の仮定が調整されました。

* デスク調査: 世界保健機関(WHO)のGlobal Health Observatory、米国疾病対策センター(US CDC)のNational Center for Health Statistics、EurostatのHealthcare Database、FDAのOrange Bookなどの公的データセット、Questelでの特許スクリーニング、UN Comtradeでの貿易量確認、企業提出書類、投資家向け資料、Human Reproductionなどの査読付き論文が利用されました。D&B Hoovers、Dow Jones Factiva、Marklinesなどの有料購読ソースも活用されています。

* 市場規模算出と予測: 年齢層別のPCOS発生率から未診断割合を差し引き、治療浸透率を重ねるトップダウンアプローチが適用されました。平均販売価格(ASP)と税関データおよびチャネル監査から得られたメーカー出荷量によるボトムアップチェックも行われ、合計値の整合性が図られました。主要な推進要因(不妊治療クリニック受診率、ホルモン避妊薬採用、GLP-1処方成長、肥満有病率、地域別償還上限)は、多変量回帰とARIMAモデルを用いて2030年まで予測されています。

* データ検証と更新サイクル: 年間5%以上の変動を検出する分散フィルターが適用され、上級アナリストが異常値を再確認し、ピアレビューによって各モジュールが承認されます。データは毎年更新され、規制当局の承認、主要な安全性警告、または画期的な新薬の発売があった場合には、臨時更新が実施されます。

Mordor IntelligenceのPCOS治療市場のベースラインは、処方箋治療薬のみを対象とし、薬剤師によって検証された市場内ASPを適用し、毎年再構築されるため、その信頼性が強調されています。他社の推定値との比較では、OTCサプリメントの含否や価格設定、予測方法の違いが差異を生む主な要因であると説明されています。

レポートで回答される主要な質問

* 2030年までのPCOS治療市場の予測規模は?

PCOS治療市場は2030年までに68.5億米ドルに達し、CAGR 6.14%で成長すると予測されています。

* 現在、PCOS治療市場をリードしている治療法は?

薬物クラスが2024年に57.45%のシェアを占めており、ホルモン避妊薬、メトホルミン、およびGLP-1の採用増加によって牽引されています。

* GLP-1受容体作動薬がPCOS管理で注目を集めている理由は?

GLP-1受容体作動薬は、メトホルミンと比較して優れた体重およびアンドロゲン減少効果をもたらし、代謝を重視したケアモデルを支持しています。

* 最も速い成長が期待される地域は?その理由は?

アジア太平洋地域はCAGR 7.56%で拡大すると予測されています。これは、都市部の有病率の高さ、可処分所得の増加、および専門不妊治療サービスへのアクセス拡大が要因です。

* 競争環境はどの程度断片化されているか?

特定の企業が二桁のシェアを占めることはなく、FDA承認のPCOS特異的薬剤がないため、大手企業とベンチャー企業双方に機会が提供され、競争が活発な市場となっています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な多嚢胞性卵巣症候群の負担の増加

- 4.2.2 症状管理のためのホルモン避妊薬の採用増加

- 4.2.3 女性の代謝性健康への注目の高まり

- 4.2.4 不妊治療サービスと生殖補助医療クリニックの拡大

- 4.2.5 内分泌・代謝薬開発の進展

- 4.2.6 政府主導の啓発およびスクリーニングプログラム

-

4.3 市場の阻害要因

- 4.3.1 PCOS特異的なFDA承認治療薬の不足

- 4.3.2 長期ホルモン療法における安全性への懸念

- 4.3.3 不妊治療の高額な自己負担費用

- 4.3.4 新興市場における専門医ケアへのアクセス制限

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 治療法別

- 5.1.1 薬剤クラス別

- 5.1.1.1 ホルモン避妊薬

- 5.1.1.2 インスリン感受性向上薬

- 5.1.1.3 抗うつ薬

- 5.1.1.4 抗肥満薬

- 5.1.1.5 その他の薬剤クラス

- 5.1.2 手術

- 5.1.2.1 卵巣楔状切除術

- 5.1.2.2 腹腔鏡下卵巣多孔術

- 5.1.2.3 その他の手術

-

5.2 患者のニーズ別

- 5.2.1 不妊治療

- 5.2.2 代謝・体重管理

- 5.2.3 美容・高アンドロゲン血症の緩和

-

5.3 投与経路別

- 5.3.1 経口

- 5.3.2 注射

- 5.3.3 埋め込み型

- 5.3.4 経皮

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局およびDTCプラットフォーム

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 アッヴィ・ピーエルシー

- 6.3.3 アデックス・セラピューティクス・リミテッド

- 6.3.4 アストラゼネカ・ピーエルシー

- 6.3.5 バイエル・アーゲー

- 6.3.6 バイオカッド

- 6.3.7 ブリストル・マイヤーズ スクイブ社

- 6.3.8 クリネティクス・ファーマシューティカルズ

- 6.3.9 エフエフアールエックス・インク

- 6.3.10 フェリング・ビーブイ

- 6.3.11 ジョンソン・エンド・ジョンソン

- 6.3.12 メルク・カーゲーアー

- 6.3.13 マイラン・エヌブイ

- 6.3.14 ニューロクライン・バイオサイエンシズ・インク

- 6.3.15 ノバルティス・インターナショナル・アーゲー

- 6.3.16 ファイザー・インク

- 6.3.17 サノフィ・エスエー

- 6.3.18 シャイアー・ピーエルシー(武田薬品工業)

- 6.3.19 武田薬品工業株式会社

- 6.3.20 テバ・ファーマシューティカル・インダストリーズ・リミテッド

- 6.3.21 オルガノン・アンド・カンパニー

- 6.3.22 ゲデオン・リヒター・ピーエルシー

- 6.3.23 ノボ・ノルディスク・エーエス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

多嚢胞性卵巣症候群治療について、その定義から将来の展望まで、包括的にご説明いたします。

多嚢胞性卵巣症候群(PCOS)治療は、生殖年齢の女性に多く見られる内分泌代謝疾患である多嚢胞性卵巣症候群によって引き起こされる様々な症状を管理し、患者様の生活の質(QOL)を向上させることを目的としています。PCOSは、排卵障害による月経不順や不妊、男性ホルモン過剰による多毛やニキビ、そして卵巣に多数の小さな嚢胞が見られることが主な特徴です。インスリン抵抗性や肥満を合併することも多く、将来的な糖尿病や心血管疾患のリスクを高める可能性も指摘されています。PCOSの根本的な原因は未だ完全には解明されていませんが、遺伝的要因や環境要因が複雑に絡み合っていると考えられており、治療は個々の症状や患者様のライフステージ、特に妊娠希望の有無に応じて多角的に行われます。

治療の種類は多岐にわたります。まず、生活習慣の改善が非常に重要です。特に肥満を伴うPCOS患者様においては、食事療法と運動療法による体重管理がインスリン抵抗性を改善し、排卵機能の回復や月経周期の安定化に繋がることが知られています。次に、薬物療法が中心となります。月経周期の調整には、低用量ピル(OC/LEP)が広く用いられます。これはホルモンバランスを整え、定期的な月経を促すだけでなく、男性ホルモン過剰による多毛やニキビの改善、子宮内膜の過形成を防ぎ子宮体癌のリスクを低減する効果も期待できます。妊娠を希望される方に対しては、排卵誘発剤が使用されます。第一選択薬としてはクロミフェンクエン酸塩が一般的ですが、近年ではアロマターゼ阻害薬であるレトロゾールも有効性が高く注目されています。これらの薬剤で効果が見られない場合には、ゴナドトロピン製剤が用いられることもあります。インスリン抵抗性が認められる場合には、血糖降下薬であるメトホルミンが処方されることがあります。メトホルミンはインスリン感受性を高め、排卵を促進する効果も報告されています。男性ホルモン過剰による症状が強い場合には、抗アンドロゲン薬が低用量ピルと併用されることもあります。薬物療法で効果が得られない、あるいは副作用により継続が困難な場合には、外科的治療として腹腔鏡下卵巣多孔術(LOD)が選択されることがあります。これは、腹腔鏡を用いて卵巣の表面に小さな穴を開けることで、排卵を促す手術です。

これらの治療の用途は、PCOSが引き起こす様々な問題に対処することにあります。具体的には、不規則な月経周期を正常化し、排卵障害を改善して妊娠をサポートすること、男性ホルモン過剰による多毛、ニキビ、脱毛といった美容上の悩みを軽減すること、インスリン抵抗性を改善し、将来的な糖尿病や心血管疾患のリスクを低減すること、そして無排卵による子宮内膜の過形成を防ぎ、子宮体癌のリスクを低減することなどが挙げられます。また、これらの身体的症状の改善は、患者様の精神的なストレスを軽減し、QOLの向上にも大きく貢献します。

関連技術としては、まず診断における技術が挙げられます。経腟超音波検査は、卵巣の多嚢胞性形態を確認するために不可欠です。また、血液検査により、黄体形成ホルモン(LH)、卵胞刺激ホルモン(FSH)、テストステロン、プロラクチンなどのホルモンレベル、血糖値、インスリン値などを測定し、PCOSの診断と病態把握に役立てます。治療においては、前述の各種ホルモン製剤やインスリン抵抗性改善薬、抗アンドロゲン薬といった薬剤が主要な技術です。妊娠を強く希望される方で、排卵誘発剤で効果が得られない場合には、体外受精(IVF)や顕微授精(ICSI)といった生殖補助医療(ART)が選択肢となります。これらは高度な医療技術を要し、専門の施設で行われます。外科的治療に用いられる腹腔鏡も、低侵襲で患者様の負担を軽減する重要な医療機器です。

市場背景としては、PCOSが世界中の生殖年齢女性の約5~10%に影響を与えているとされ、非常に多くの患者様が存在します。しかし、症状が多様であることや、診断基準が複雑であることから、診断までに時間がかかるケースも少なくありません。PCOSは慢性疾患であり、症状やライフステージの変化に応じて治療法を調整する必要があるため、長期的な医療介入が求められます。このため、治療薬や診断技術の市場は安定した需要があります。特に、不妊治療分野においては、PCOSが不妊原因の大きな割合を占めるため、排卵誘発剤やART関連技術の需要が高いです。一方で、根本的な治療法が確立されていないため、症状管理が中心となり、患者様の未充足ニーズも存在します。例えば、肥満やインスリン抵抗性に対するより効果的な介入方法、男性ホルモン過剰症状に対する副作用の少ない新規薬剤の開発などが期待されています。多くの治療は保険適用となりますが、一部の先進医療やサプリメントなどは自費診療となることもあります。

今後の展望としては、個別化医療の進展が期待されます。患者様一人ひとりの遺伝的背景、ホルモンプロファイル、インスリン感受性などを詳細に解析し、よりパーソナライズされた治療法の開発が進むでしょう。新規薬剤の開発も活発に行われています。例えば、選択的エストロゲン受容体モジュレーター(SERM)やアロマターゼ阻害薬のさらなる活用、インスリン抵抗性に対する新たな作用機序を持つ薬剤、男性ホルモン受容体拮抗薬の進化などが挙げられます。非薬物療法においても、AIを活用した食事・運動指導プログラムの開発や、腸内細菌叢(マイクロバイオーム)とPCOSの関連性に関する研究が進み、それに基づいた新たな治療アプローチが生まれる可能性もあります。また、早期診断と予防の重要性も増しています。遺伝子マーカーやバイオマーカーを用いた早期診断技術の確立、若年層へのPCOSに関する啓発活動、そして生活習慣の改善による発症予防が今後の課題となるでしょう。治療においては、婦人科医だけでなく、内分泌代謝科医、栄養士、心理士など、多職種が連携して患者様を包括的にサポートする体制の強化が求められます。身体的症状の改善だけでなく、精神的健康や社会生活への影響も考慮した、より全人的な治療アプローチが確立されることが、PCOS治療の未来を形作っていくと考えられます。