ポリエステル系ホットメルト接着剤市場:市場規模、シェア、成長動向、将来予測(2025年~2030年)

ポリエステルホットメルト接着剤市場レポートは、用途(工業用組立、食品・医療用包装など)、樹脂組成(芳香族ポリエステル、脂肪族ポリエステルなど)、形態(ペレット/顆粒、ブロック/スラブなど)、最終用途産業(包装、自動車・輸送など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリエステルホットメルト接着剤市場の概要

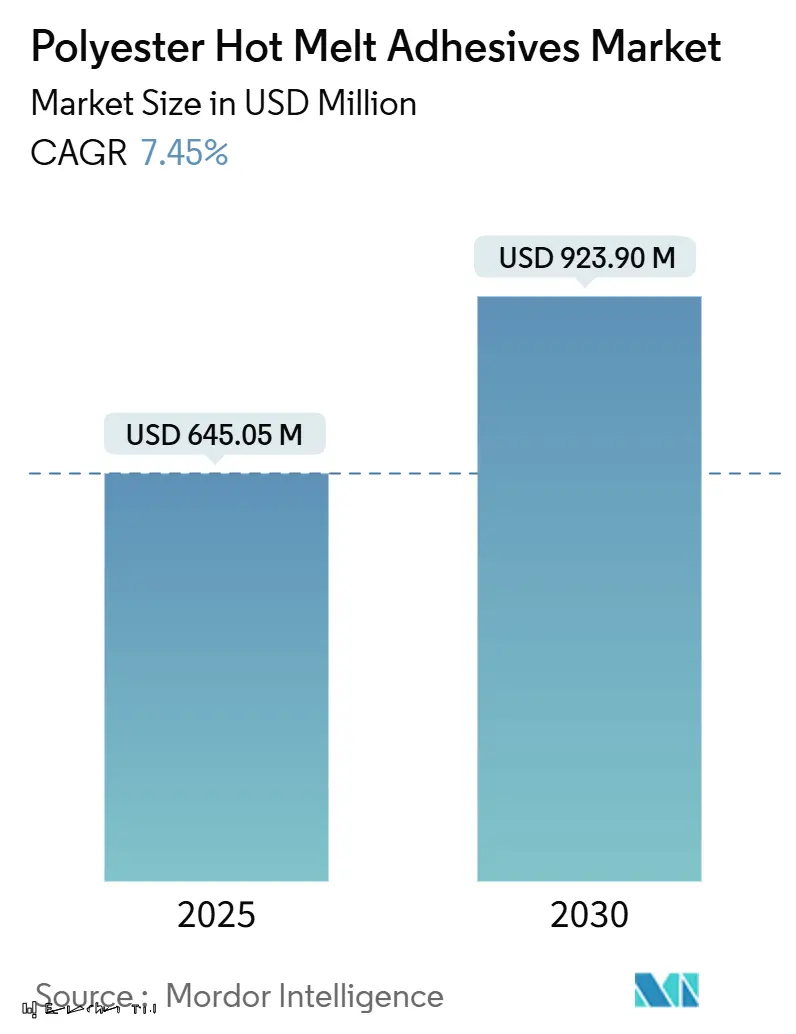

ポリエステルホットメルト接着剤市場は、2025年に6億4,505万米ドルと推定され、2030年には9億2,390万米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)7.45%で成長すると予測されています。この成長は、溶剤系システムから揮発性有機化合物(VOC)を含まない熱可塑性ソリューションへの世界的な移行を反映しています。特に欧州連合におけるジイソシアネート規制の強化など、厳格化する規制が、構造性能と低排出ガスを両立するポリエステル配合の採用を加速させています。

自動車の軽量化プログラム、民生用電子機器の小型化、スマートテキスタイルや医療用使い捨て製品の急速な進歩も需要を後押ししています。これらは、異種基材の接着、熱サイクル耐性、生体適合性要件を満たす接着剤を必要とします。原材料価格の変動やバイオベース代替品の台頭は、コストと競争の複雑さを増しますが、アジア太平洋地域の主要サプライヤーによる継続的な設備投資が原材料へのアクセスを確保し、納期を短縮し、用途に特化したイノベーションを促進しています。これらの要因が複合的に作用し、原材料コストの周期的な変動にもかかわらず、ポリエステルホットメルト接着剤市場は中程度の単一桁成長を長期的に維持すると見込まれています。

主要なレポートのポイント

* 用途別: 2024年には産業用組立が35.71%の市場シェアを占め、食品・医療用包装は2030年までに8.56%のCAGRで拡大すると予測されています。

* 樹脂化学別: 2024年には芳香族ポリエステルが46.55%の市場シェアを占め、バイオベースポリエステルは2025年から2030年の間に8.56%のCAGRで成長すると予測されています。

* 形態別: 2024年にはペレット/顆粒が48.56%の市場シェアを占め、粉末/マイクロスフィアは2030年までに8.41%のCAGRで最も速い成長を記録すると予測されています。

* 最終用途産業別: 2024年には包装が44.76%の市場シェアを占め、繊維・履物産業は2030年までに8.23%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: 2024年にはアジア太平洋地域が39.88%の収益シェアを占め、2030年までに8.38%のCAGRで成長すると予測されています。

市場のトレンドと洞察

成長要因(ドライバー)

* 溶剤フリー包装接着剤の需要増加(CAGRへの影響:+1.80%): 包装メーカーは、溶剤系ラミネート製品から100%固形分のポリエステルホットメルトへの移行により、溶剤排出を削減し、エネルギー消費を抑制しています。EUのVOC規制強化もこの移行を加速させ、ポリエステル配合は金属化フィルムへの接着性向上や耐湿性強化により、プレミアムバリア包装に魅力的です。

* 自動車の軽量化接着要件(CAGRへの影響:+2.10%): 自動車メーカーは、軽量化と電動化の推進において、アルミニウム、炭素繊維、高強度鋼などの接合にポリエステルホットメルト接着剤に依存しています。これらの接着剤は、幅広い温度変化に耐え、振動を減衰させ、リサイクル時の部品分解を容易にします。電気自動車におけるパワーエレクトロニクス密度の増加は、エンジンルーム内の熱応力を高め、150℃の耐熱性を持つポリエステル化学がバッテリーモジュールの絶縁と機械的完全性の維持に貢献しています。

* 電子部品の小型化の進展(CAGRへの影響:+1.50%): 高密度回路基板やフリップチップパッケージングには、複数のリフローサイクルに耐え、電気絶縁性を提供する接着剤が必要です。ポリエステルホットメルトは、精密な塗布、迅速な初期強度、従来のエポキシ樹脂よりも優れた再加工性を提供します。ウェアラブルデバイスやIoTデバイスは、フィルム、アンテナ、センサーの柔軟な接着を必要とし、改良されたポリエステルグレードは、繰り返しの曲げや低温での組立に対応し、アジアの大量生産を支えています。

* ウェアラブルスマートテキスタイル接着の出現(CAGRへの影響:+1.20%): 導電性繊維や柔軟なセンサーを生地に統合するには、超音波溶着や低バルクラミネーションに対応する接着剤が必要です。ポリエステルホットメルトは、電子機器を衣類に接着しながら、ドレープ性と洗濯耐久性を維持し、この分野に新たな機能的側面を与えています。

* 医療グレードの低温フィルム接着剤(CAGRへの影響:+0.90%): 医療分野では、滅菌プロセスに耐え、生体適合性を満たす接着剤が求められ、ポリエステルホットメルトは医療用使い捨て製品や診断キットの製造において、低温での接着と高い信頼性を提供します。

阻害要因(レストレイント)

* 代替品の入手可能性(CAGRへの影響:-1.40%): リグニンベースのホットメルト、反応性ポリウレタンシステム、高度なシアノアクリレートなどの代替品は、特定の用途でポリエステル接着剤の性能に匹敵するか、それを上回ることがあり、低コストまたは高グリーン含有量を求める購入者を引き付けています。これらの代替品が規模を拡大するにつれて、ポリエステルサプライヤーの価格決定力を制限し、新規プロジェクトを奪う可能性があります。

* 石油化学由来のジ酸およびグリコール価格の変動(CAGRへの影響:-2.20%): テレフタル酸やエチレングリコールなどの原材料価格の変動は、マージン圧力を生み出し、予算編成の不確実性をもたらします。エネルギー市場のショック、地政学的イベント、予期せぬ操業停止は、ポリエステルバリューチェーン全体に急速に波及し、持続的な価格変動は構造的な逆風となっています。

* 高い原材料および生産コスト(CAGRへの影響:-1.80%): 高品質のポリエステルホットメルト接着剤の製造には、特定の精製プロセスと添加剤が必要であり、これが原材料コストを押し上げます。また、製造プロセスのエネルギー消費も高く、全体的な生産コストに影響を与えます。

セグメント分析

* 用途別:産業用組立が市場を牽引

* 産業用組立は、2024年に35.71%のシェアを占め、ポリエステルホットメルト接着剤市場で最大のセグメントです。自動車接着がこのセグメントを支配しており、多材料構造の接合能力と、ライフサイクルにおける極端な温度変化への耐性が重要です。電気自動車の電動化は、エンジンルーム内の最高温度を上昇させ、熱に強いポリエステルホットメルトの必要性をさらに高めています。

* 食品・医療用包装は、2030年までに8.56%のCAGRで最も速く成長している用途です。ブランドオーナーは、厳格な移行制限を満たし、ラインエネルギー需要を削減しながら、溶剤フリーで低臭気の接着剤を好みます。

* 樹脂化学別:芳香族ポリエステルの優位性にバイオベースが挑戦

* 芳香族ポリエステルは、2024年の収益の46.55%を占め、高いガラス転移温度、凝集強度、自動車および電子機器の動作条件への耐性で評価されています。

* しかし、バイオベースおよび部分的にバイオベースのポリエステルは、8.56%のCAGRで最も速く成長している化学品です。サプライヤーは、植物由来のジ酸、リサイクルPET、CO₂ベースの中間体を利用して、機械的性能を損なうことなく炭素排出量を削減しています。

* 形態別:ペレットが加工上の優位性を維持

* ペレット/顆粒は、2024年の売上高の48.56%を占めており、高速包装および自動車ラインにおける自動供給装置による安定した溶融流がその要因です。

* 粉末/マイクロスフィアは、8.41%のCAGRで最高の成長を記録しています。電子機器の小型化は、ミクロン単位での正確な接着剤配置を要求し、スクリーン印刷可能なポリエステル粉末やレーザー活性化可能なマイクロビーズの採用を促しています。

* 最終用途産業別:包装のリーダーシップに繊維が挑戦

* 包装は、2024年に44.76%の収益を占める最大の最終用途であり、世界的な食品、飲料、医療品の取り扱いニーズを反映しています。溶剤フリーのポリエステルホットメルトは、バリアフィルムの密閉シールを提供し、コールドチェーン物流に適しています。

* 繊維・履物産業は、8.23%のCAGRで最も速く成長しているセグメントであり、アパレルブランドがセンサー、LED、発熱体を衣類に統合しているためです。

地域分析

アジア太平洋地域は、2024年に世界の売上高の39.88%を占め、2030年までに8.38%のCAGRで成長する見込みです。中国の電気自動車生産、インドのスマートフォン組立拠点、日本の高精度電子機器工場はすべて、大量のポリエステルホットメルトを消費しています。地域当局は、先進材料への投資を促進し、HenkelやSikaなどの企業が現地生産能力を増強することを奨励しており、これにより納期が短縮され、顧客の製品開発ワークフローに技術サポートが統合されています。

北米はイノベーションの原動力であり続け、厳格な自動車軽量化目標を推進し、バイオベース化学の先駆者となっています。EUの規制は、材料をジイソシアネートや高VOCから遠ざけ、ポリエステルホットメルトを頼りになるソリューションにしています。両地域は、CO₂由来モノマーの規模拡大のために学術界やスタートアップ企業と協力し、循環型経済接着剤におけるリーダーシップを示しています。南米、中東、アフリカは、取引量は少ないものの、未開拓の可能性を秘めており、インフラの拡大と包装食品部門の成長が、より広範な採用を後押ししています。

競争環境

ポリエステルホットメルト接着剤市場は、中程度に細分化されています。Henkel、H.B. Fuller、3M、Bostik-Arkema、Dow(専門合弁事業および技術提携を通じて)が世界の主要企業です。彼らの競争優位性は、幅広い製品ポートフォリオ、ポリマー合成への垂直統合、および設計段階でOEMと連携する技術サービスチームにあります。

最近のポートフォリオ再編は戦略的焦点を明確に示しています。Dowは2024年12月に柔軟ラミネート接着剤事業をArkemaに1億5,000万米ドルで売却し、高マージンの特殊セグメントに重点を置くとともに、Arkemaの持続可能なホットメルトにおける事業範囲を強化しました。HenkelはCelaneseと提携してCO₂ベースのポリエステルを開発し、脱炭素化と性能リーダーシップが両立することを示しました。Bostikは2025年にマサチューセッツ州の工場で高分子量ポリエステルの生産を拡大するために2,700万米ドルを投じ、履物および自動車内装向けの熱活性化接着剤事業を強化しています。

地域専門企業は、現地の基材や規制のニュアンスに合わせてグレードを調整することで成功を収めています。自動車、医療、電子機器の認定サイクルが18ヶ月を超える場合があるため、価格競争は限定的であり、実績のある既存企業が有利です。R&Dセンターは、バイオ原料代替、より速いメルトインデックス制御のための反応押出、AI駆動の配合スクリーニングにますます注力しており、知的財産とアプリケーションエンジニアリングが、規模だけでなく、長期的な市場シェアの変化を決定することを示しています。

主要企業: 3M、Arkema (Bostik)、Dow、H.B. Fuller Company、Henkel AG & Co. KGaA

最近の業界動向

* 2025年5月: Arkema傘下のBostikは、マサチューセッツ州ミドルトン工場での高分子量ポリエステル生産拡大に2,700万米ドルを投資しています。これは、同社の熱活性化特殊ホットメルト技術プラットフォームの主要施設です。

* 2024年4月: Henkel Adhesive Technologies、Kraton Corporation、Dow Inc.は、北米におけるHenkelの主力エンドオブライン包装製品であるTECHNOMELT SUPRA 100とTECHNOMELT SUPRA 106Mの炭素排出量を効果的に削減しました。これらの取り組みは、ポリエステルホットメルト接着剤生産におけるさらなる革新を促進すると期待されています。

本レポートは、ポリエステルホットメルト接着剤の世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について概説し、市場の現状と将来の展望を明らかにしています。

エグゼクティブサマリーによると、ポリエステルホットメルト接着剤の世界市場は、2025年には6億4,505万米ドルに達し、2030年までには9億2,390万米ドルに成長すると予測されています。特に、産業用組立分野が市場を牽引しており、自動車接着用途がその中でも主要な部分を占め、2024年には収益の35.71%を占めています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 溶剤フリー包装用接着剤への需要の高まり:VOC(揮発性有機化合物)排出量の削減、ラインエネルギー消費の低減、厳格化する食品接触規制への対応、そして強力なヒートシール性能が評価されています。

* 自動車の軽量化要件:自動車産業における軽量化のニーズに応える接着剤が求められています。

* 電子部品の小型化:小型化が進む電子部品の接着に貢献しています。

* ウェアラブルスマートテキスタイル接着の出現:新しいテキスタイル製品への応用が拡大しています。

* 医療グレードの低温フィルム接着剤:医療分野での特殊な要件を満たしています。

一方で、市場の成長を阻害する要因も存在します。

* 代替品の入手可能性:他の接着剤や接合技術との競合があります。

* 石油化学由来のジ酸およびグリコール価格の変動:主要な原材料価格の不安定さが市場に影響を与えています。

* 高い原材料費と生産コスト:コスト面での課題も挙げられます。

原材料価格の変動に対しては、サプライヤーは先物買い契約、地域的な調達先の多様化、石油化学原料への依存度を低減するためのバイオベースまたはCO2由来モノマーの開発といった戦略で対応しています。

市場は、用途(産業用組立、食品・医療包装、電気・電子部品、ヒートシールコーティング、テキスタイルラミネートなど)、樹脂化学(芳香族ポリエステル、脂肪族ポリエステル、コポリエステル、バイオベース/部分バイオベースポリエステル)、形態(ペレット/顆粒、ブロック/スラブ、スティック、フィルム/ウェブ、粉末/マイクロスフィア)、最終用途産業(包装、自動車・輸送、電子・電気、テキスタイル・履物、家具・木工など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によって詳細にセグメント化されています。

地域別では、アジア太平洋地域が最も速い成長を示しており、8.38%の年平均成長率(CAGR)を記録しています。これは、電気自動車の生産拡大、電子機器の組立需要、および継続的な設備投資が主な要因となっています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、および3M、Arkema (Bostik)、Dow、Henkel AG & Co. KGaA、Sika AGといった主要企業のプロファイルが含まれています。

将来の展望としては、未開拓のニーズの評価、持続可能性への取り組み、およびバイオベースのイノベーションが市場機会として挙げられています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 無溶剤包装用接着剤の需要増加

- 4.2.2 自動車の軽量化接着要件

- 4.2.3 小型電子部品の成長

- 4.2.4 ウェアラブルスマートテキスタイル接着の出現

- 4.2.5 医療グレードの低温フィルム接着剤

-

4.3 市場の阻害要因

- 4.3.1 代替品の入手可能性

- 4.3.2 石油化学ジアシッドおよびグリコール価格の変動

- 4.3.3 高い原材料費と生産コスト

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 産業用組立

- 5.1.1.1 自動車

- 5.1.1.2 その他

- 5.1.2 食品および医療用包装

- 5.1.3 電気・電子部品

- 5.1.4 ヒートシールコーティング

- 5.1.5 繊維ラミネート

- 5.1.6 その他

-

5.2 樹脂化学別

- 5.2.1 芳香族ポリエステル

- 5.2.2 脂肪族ポリエステル

- 5.2.3 コポリエステル

- 5.2.4 バイオベース/部分バイオベースポリエステル

-

5.3 形態別

- 5.3.1 ペレット/顆粒

- 5.3.2 ブロック/スラブ

- 5.3.3 スティック

- 5.3.4 フィルム/ウェブ

- 5.3.5 粉末/マイクロスフィア

-

5.4 最終用途産業別

- 5.4.1 包装(食品、医療、産業用)

- 5.4.2 自動車および輸送

- 5.4.3 電子・電気

- 5.4.4 繊維および履物

- 5.4.5 家具および木工

- 5.4.6 その他

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 アルケマ(ボスティック)

- 6.4.3 エイブリィ・デニソン・コーポレーション

- 6.4.4 ベアードウ・アダムス株式会社

- 6.4.5 ビューネンGmbH & Co. KG

- 6.4.6 キャティー・アドヒーシブズ

- 6.4.7 ダウ

- 6.4.8 ダイマックス・コーポレーション

- 6.4.9 エボニック・インダストリーズAG

- 6.4.10 H.B.フラー・カンパニー

- 6.4.11 ヘラーマンタイトン

- 6.4.12 ヘンケルAG & Co. KGaA

- 6.4.13 ヨワットSE

- 6.4.14 日本マタイ株式会社

- 6.4.15 シーカAG

- 6.4.16 スパイダーボンド・アドヒーシブズ株式会社

- 6.4.17 東亞合成株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリエステル系ホットメルト接着剤は、熱可塑性樹脂であるポリエステルを主成分とする無溶剤型の接着剤です。加熱により溶融し、被着体に塗布された後、冷却されることで固化し、接着力を発揮します。この接着剤の最大の特徴は、溶剤を含まないため、VOC(揮発性有機化合物)排出がなく、環境負荷が低い点にあります。また、速硬化性を持つため、生産ラインの高速化に貢献し、作業効率の向上に寄与します。ポリエステル骨格がもたらす特性として、優れた耐熱性、耐薬品性、機械的強度、そして適度な柔軟性を兼ね備えている点が挙げられます。これにより、幅広い産業分野でその優れた性能が評価され、多岐にわたる用途で利用されています。

ポリエステル系ホットメルト接着剤は、その化学構造や特性、形態によって多様な種類が存在します。化学構造の観点からは、主に飽和ポリエステルが用いられ、共重合ポリエステルとして、テレフタル酸、イソフタル酸、アジピン酸、セバシン酸などの酸成分と、エチレングリコール、ブタンジオールなどのグリコール成分を組み合わせることで、融点、結晶性、粘度、接着強度、柔軟性といった物性を幅広く調整することが可能です。例えば、結晶性の高いポリエステルは優れた耐熱性と強度を発揮し、非晶性のポリエステルは柔軟性と初期接着性に優れます。また、形態としては、ペレット、粉末、フィルム、シート、ウェブ、スティックなどがあり、用途や塗布方法に応じて最適な形状が選択されます。これらの多様なバリエーションにより、特定の要求性能に合致する接着剤を提供できる点が、ポリエステル系ホットメルト接着剤の強みとなっています。

ポリエステル系ホットメルト接着剤は、その優れた特性から非常に広範な分野で利用されています。主な用途としては、まず繊維・アパレル産業が挙げられます。衣料品の芯地接着、ワッペンやエンブレムの固定、シームシーリング、不織布の接合などに使用され、洗濯耐久性や風合いの保持に貢献します。次に、自動車産業では、内装材(シート、天井材、カーペット)の接着、ワイヤーハーネスの固定、防音材の積層などに用いられ、軽量化と耐久性向上に寄与しています。電気・電子分野では、電子部品の固定、ケーブルの結束、基板の保護、封止材として、耐熱性と絶縁性が求められる用途で活躍します。その他、建材分野では床材や壁材、断熱材の接着、家具製造における木材や合板の接着、エッジバンディング、さらには包装材料、医療用使い捨て製品、スポーツ用品、靴、フィルターなど、多岐にわたる製品の製造に不可欠な材料となっています。

ポリエステル系ホットメルト接着剤の性能を最大限に引き出すためには、様々な関連技術との連携が不可欠です。接着剤そのものの開発においては、ポリエステル以外のホットメルト接着剤、例えばEVA系、ポリオレフィン系、ポリアミド系、合成ゴム系、そして反応性ホットメルトであるPUR系などとの比較検討が重要です。ポリエステル系は、EVA系に比べて耐熱性や耐薬品性に優れ、ポリアミド系と比較して柔軟性やコスト面で有利な場合が多いです。また、接着剤の塗布技術も重要な要素であり、スプレー塗布、ロールコーター、押出、スクリーン印刷、ディスペンス、ラミネートなど、被着体の形状や生産速度に応じた最適な方法が選択されます。さらに、接着メカニズムの理解、すなわち物理的接着(アンカー効果、分子間力)や化学的接着(官能基による結合)の最適化、そして粘着付与剤、軟化剤、安定剤、充填剤などの添加剤の選定も、接着性能を向上させる上で欠かせません。被着体の表面エネルギー調整やプライマー処理といった表面処理技術も、接着強度を高めるために用いられます。

ポリエステル系ホットメルト接着剤の市場は、近年、持続的な成長を遂げています。この成長の背景には、環境規制の強化と生産性向上への要求が大きく影響しています。VOCフリーである無溶剤接着剤へのシフトは、環境負荷低減と作業環境改善の観点から、多くの産業で推進されており、ポリエステル系ホットメルト接着剤はその有力な選択肢の一つです。また、製造業における生産ラインの高速化や自動化の進展に伴い、速硬化性を持つホットメルト接着剤の需要が高まっています。自動車の軽量化、電子機器の薄型化・多機能化、繊維製品の高機能化といったトレンドも、高性能な接着剤の需要を牽引しています。一方で、特定の被着体への接着性向上、さらなる耐熱性・耐寒性・耐久性の追求、そしてリサイクル性への対応といった課題も存在します。主要な接着剤メーカー各社は、これらの市場ニーズに応えるべく、研究開発を活発に進めており、競争が激化しています。

ポリエステル系ホットメルト接着剤の将来は、さらなる高機能化と環境対応が主要なテーマとなるでしょう。技術開発の方向性としては、より高い耐熱性、耐薬品性、耐候性、耐久性を実現する製品の開発が進められると予想されます。また、低温での接着性や超高速での接着性を追求することで、新たな生産プロセスの可能性を広げます。環境面では、生分解性やバイオマス由来原料の導入によるサステナビリティの向上が強く求められており、リサイクルしやすい接着剤設計や、VOC排出量のさらなる削減、省エネルギー化に貢献する製品の開発が加速するでしょう。新用途の開拓も期待されており、5G関連デバイス、IoT機器、ウェアラブルデバイス、再生可能エネルギー分野(太陽電池、風力発電)、高度化する医療・ヘルスケア分野、スマートテキスタイルなど、先端技術分野での応用が拡大すると見込まれます。接着工程の自動化や品質管理の高度化、さらにはAIを活用した接着剤開発といったデジタル技術との融合も、将来の発展を支える重要な要素となるでしょう。