ポリエステル短繊維 (PSF) 市場規模・シェア分析:成長動向と予測 (2026年~2031年)

ポリエステル短繊維(PSF)市場レポートは、製品タイプ(ソリッド、ホロー)、由来(バージン、ブレンド、リサイクル)、用途(繊維、ホームファニシング、自動車、ろ過、建設、その他用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって業界をセグメント化しています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

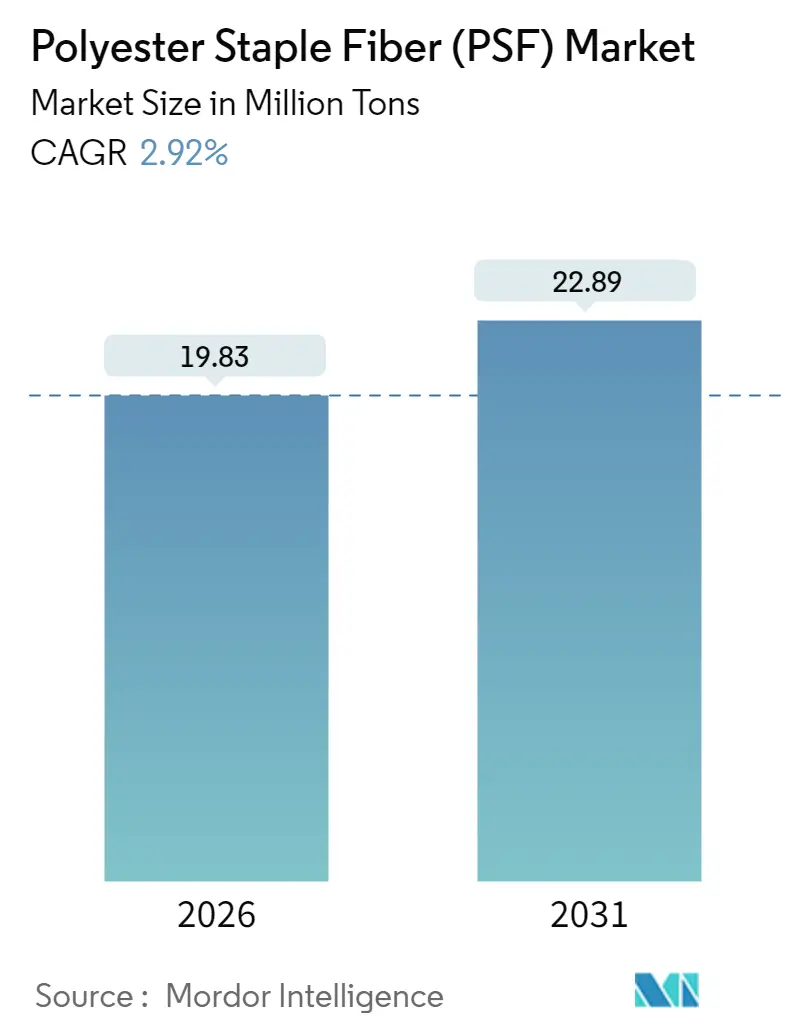

ポリエステル短繊維(PSF)市場は、2026年から2031年の予測期間において、堅調な成長が見込まれています。Mordor Intelligenceの分析によると、2025年には1,927万トンと評価された市場は、2026年には1,983万トン、2031年には2,289万トンに達し、予測期間中の年平均成長率(CAGR)は2.92%で推移すると予測されています。この着実な成長は、アパレル、ホームファニシング、不織布衛生製品、自動車の騒音制御部品、および多様な技術用途におけるPSFの利用拡大を反映しています。

市場の主要な動向と推進要因

市場の成長を牽引する主要な要因は以下の通りです。

1. ファストファッションブランドからのリサイクルPSF需要の急増:

消費者の環境意識の高まりと、欧州のデジタル製品パスポートのような新たな規制により、世界の小売業者はバージンポリエステルから繊維間リサイクル代替品への移行を余儀なくされています。H&Mは、クローズドループポリマー再生のためにSyreに6億米ドルを投資し、ボトル由来の原料からの恒久的な転換を示しています。Sheinも独自の解重合プロセスを導入し、パートナー工場へのライセンス供与を計画しています。ブランドは複数年間のオフテイク契約を結び、高品質なリサイクル短繊維の供給が逼迫しており、欧州やアジアでの高度な化学リサイクルハブの拡大を促しています。トレーサビリティが不可欠となる中、サプライチェーンのデータを検証できる繊維メーカーは、長期的な取引と価格プレミアムを獲得し、PSF市場全体の成長を押し上げています。

2. 価格変動下での綿からポリエステルへの代替:

綿価格の継続的な変動は、アパレルメーカーの関心を、予測可能なコストと供給を保証する合成繊維へと向かわせています。米国農務省(USDA)の2024年および2025年の見通しでは、世界の綿花生産量が増加する一方で、米国の綿花使用量は数年来の低水準にあり、ポリエステルの相対的な経済的安定性が強調されています。繊維加工業者は、綿のような肌触りを持ちながら収縮に強いポリエステル糸を提供することで、デニム混紡、アスレジャー、マスマーケットファッションの分野でシェアを獲得しています。このシフトは、インドと中国で特に顕著であり、生地工場はニットTシャツやポロシャツ生産に特化したドローテクスチャードヤーン(DTY)ラインを拡大しています。この構造的な移行は、PSF市場の基盤となる需要を2030年まで押し上げています。

3. 都市化に牽引されるインドと中国のホームテキスタイルブーム:

インドと中国のティア2およびティア3都市における急速な世帯形成は、手入れが簡単な合成繊維製の寝具、カーテン、室内装飾品の販売を増加させています。インドは2023会計年度に4億6,300万米ドル相当の人工短繊維を輸出し、同国の繊維バリューチェーンにおけるポリエステルの貢献度が高まっていることを示しています。新しい住宅購入者は、防汚性、速乾性、手頃な価格を重視しており、これらはポリエステルに固有の特性です。中国のEコマースプラットフォームは、洗濯機で洗えるスマートホームファブリックを装飾パッケージと組み合わせて販売することで、このトレンドをさらに加速させています。

4. 軽量NVH(騒音・振動・ハーシュネス)自動車部品の成長:

自動車メーカーは、リサイクル性を犠牲にすることなく、より軽量で静かな車内空間を目指しています。最近の音響モデリングでは、ポリエステル不織布マットが500~2,000Hzの範囲で最大0.85の高い吸音係数を達成し、従来のフェルトと比較して部品重量を最大25%削減できることが示されています。電気自動車の駆動系は支配的な周波数を高めるため、空気の流れとセル構造を調整する細デニール繊維が必要とされます。ティア1サプライヤーは、リサイクル炭素繊維ウェブとポリエステル短繊維層を挟んだ二層複合材を認定しており、クラスAの表面と強化された減衰性を提供しています。これらの開発は、OEMの耐久性試験を満たすことができる中空断面および複合繊維の専門生産者に有利に働き、PSF市場の漸進的な成長を促進しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. 原油価格変動に起因する原材料価格の不安定性:

パラキシレン(PX)およびPTA(高純度テレフタル酸)の価格はブレント原油の動きを反映しており、ポリエステルの経済性をエネルギー市場の変動にさらしています。2024年には、精製所のダイナミクス、いわゆる「ガソリン効果」により、北米のPXがアジアに対してプレミアム価格で取引され、納入コストの差が拡大しました。Sinopecの江蘇省にある300万トン規模のPTAユニットが供給圧力を緩和するものの、価格高騰は繊維メーカーに在庫管理とヘッジを両立させ、マージンが圧縮されると設備投資を延期させる傾向があります。この不安定性は、PSF市場のCAGRから推定0.6パーセントポイントを差し引くとされています。

2. 米国および欧州連合におけるPSFへのアンチダンピング関税:

米国国際貿易委員会は、国内工場を保護するため、ポリエステル短繊維輸入に対して関税率割当および絶対割当の両方を提案しています。EUでも同様の調査が進行中で、生産者は低価格のアジアからの出荷による損害を主張しています。これらの関税は貿易ルートを再編し、保護された市場の加工業者にとって着地コストを上昇させ、一部のアジア企業はラテンアメリカへの出荷を振り向けたり、現地での合弁事業に転換したりしています。コンプライアンスの負担と輸送の不確実性は、予測される成長から合計0.4パーセントポイントを削減すると見込まれています。

セグメント分析

セグメント別の分析では、以下の点が注目されます。

* 製品タイプ別:

2025年には、ソリッド繊維がアパレル、ホームテキスタイル、詰め物材料での幅広い使用に支えられ、市場の59.35%を占めました。一方、中空繊維は残りのシェアを占めましたが、2031年までに年率5.62%で拡大すると予測されており、PSF市場全体の成長率を大きく上回ります。この性能は、中空コアの断熱性と吸湿性によるもので、アスレジャー、寝袋、キルトの詰め物などに不可欠です。製造技術の進歩により、繊維の潰れが防止され、より軽量で高いロフト(かさ高性)が可能になりました。自動車内装材、エアフィルター、衛生用品のトップシートなどでは、液体輸送を促進する親水性仕上げを施した二成分中空製品が指定されています。技術的な顧客が軽量化とエネルギー効率を優先するにつれて、中空繊維は断熱材およびろ過材のサブセグメントにおいて、PSF市場のより大きなシェアを獲得すると予想されます。

* 起源別:

2025年には、バージン繊維が既存の生産能力と予測可能な染色性により、世界の生産量の62.10%を維持しました。しかし、リサイクル繊維は2031年までに年率4.73%で成長する最速のセグメントです。需要の加速は、小売業者の自主的な目標と、最低リサイクル含有量を義務付けるEUのエコデザイン規制に起因しています。この結果、ボトル回収業者が解重合スタートアップと提携し、PETフレーク以外の原料を確保するなど、垂直統合が進んでいます。H&MがSyreに6億米ドルの株式を投資したことは、ボトルではなく繊維廃棄物への資本投入を促し、クローズドループ原料の主流化を示唆しています。サブセグメントでは、性能とコストのバランスを取るためにバージン繊維とリサイクル繊維をブレンドしていますが、色が混ざると機械的リサイクルの限界に直面します。溶剤ベースの脱色やグリコール分解の進歩は、リサイクル可能性の範囲を広げ、徐々に製品品質を向上させています。これらの進展により、リサイクル短繊維はPSF市場で着実にシェアを獲得し、石油化学原料のみに依存する生産者に圧力をかけることになります。

* 用途別:

2025年の繊維販売の44.20%は伝統的な繊維製品が占めましたが、自動車分野は2031年までに年率5.05%で成長すると予測される突出した成長分野です。バッテリー電気自動車プラットフォーム向けの軽量ソリューションを求める自動車メーカーは、ホイールアーチライナー、トランクライニング、ボンネット下断熱材にポリエステルフェルトを採用しています。主要な中周波数帯で最大0.85の吸音係数は、車内を静かにしながら質量を15~25%削減することを可能にします。ろ過分野も、より厳格な室内空気基準により、静電処理を施したポリエステル複合材の使用が促され、これに続いています。ホームファニシングは、特に南アジアと東アジアの中産階級消費者が長寿命と手入れのしやすさを優先するため、堅調に推移しています。建設やジオテキスタイルなどのニッチな用途は、量は少ないものの高マージンの販路を提供しています。これらの分野の総合的な拡大により、予測期間中に非繊維セグメントにおけるPSF市場規模は拡大すると見込まれています。

地域分析

地域別の分析では、以下の点が挙げられます。

* アジア太平洋地域:

2025年には、中国の統合されたPTA、MEG、繊維資産と、インドのタミル・ナードゥ州におけるニットウェアハブに牽引され、アジア太平洋地域が世界の生産量の72.40%を占めました。地域全体でのドローテクスチャードヤーンと中空繊維ラインの採用により、アジア太平洋地域は年率5.18%という最速の地域成長率で成長すると予測されています。Sinopecの300万トン規模のPTAプラントは、上流の安定性を向上させ、下流の紡績業者の損益分岐点を引き下げています。インドは、パフォーマンス連動型インセンティブ制度を活用して人工繊維の輸出を促進し続ける一方で、国内の都市化が家庭用繊維消費を押し上げています。ベトナム、インドネシア、タイは、衛生用不織布への投資を誘致しており、樹脂輸入を促し、スパンボンドユニットと併設された新しい短繊維ラインを活性化させています。これらのトレンドが相まって、地域のPSF市場に勢いを与えています。

* 北米および欧州:

北米と欧州は、生産量では小さいものの、自動車、家具、ろ過用途向けに設計された繊維はプレミアムマージンを生み出しています。両地域でのアンチダンピング措置は貿易フローを変化させており、ラテンアメリカとトルコはアジアからの出荷を振り向け、欧州の生産者は価格に敏感でない技術的な顧客をターゲットにしています。予測期間中、スペイン、フランス、米国東部における化学解重合プラントのようなリサイクルインフラへの漸進的な投資は、バージン繊維の量的な成長を抑制するものの、PSF市場におけるリサイクル繊維の浸透率を高めるでしょう。

競争環境

ポリエステル短繊維(PSF)市場は統合された性質を持っています。Indorama VenturesやSinopec Yizhengのような東アジアのリーダー企業は規模を通じて市場を支配する一方、Alpek Polyester、Reliance Industries Limited、Far Eastern Group、TORAY INDUSTRIES, INC.といった欧米や日本のプレーヤーは難燃性、低ピリング性、バイオベースグレードなどの特殊化学品に注力しています。中国のAnshun Fiberが年間6万トンに規模を拡大しているように、新興のディスラプターは機能性仕上げを施した技術アパレルやろ過分野をターゲットにしています。リサイクル業者はオフテイク契約を通じて原料を確保しています。さらに、AI駆動プロセス制御を含む技術は効率を向上させ、トレーサブルで低炭素な原料はメーカーの交渉力を強化します。これらの要因が、市場における安定した、しかし競争の激しい成長を推進しています。

最近の業界動向

最近の業界動向としては、以下の事例が挙げられます。

* 2025年5月: 持続可能な化学品の世界的リーダーであるIndorama Ventures Public Company Limitedは、持続可能性を高めるためにdejaTM繊維およびフィラメント糸のポートフォリオを拡大しました。このポートフォリオには、ポリエステル短繊維生産で広く使用されるPETフィラメントおよび繊維が含まれており、循環性を支援し、温室効果ガス排出量を削減することを目的としています。

* 2025年1月: Ambercycle, Inc.とHang Zhou Benma Chemfibre and Spinning Co.,Ltd.は、技術規模拡大における専門知識を組み合わせることで、cycora短繊維の生産を拡大するための提携を発表しました。この協力は、持続可能な繊維への高まる需要を満たし、バージン資源への依存を減らすことを目指しています。また、循環型材料を中国のバリューチェーンに統合することで、繊維廃棄物の課題にも対処しています。

このレポートは、世界のポリエステル短繊維(PSF)市場に関する包括的な分析を提供しています。PSFは、MEGやPETチップ、PTAから直接製造されるか、リサイクルPETから製造される合成繊維です。バージンPSFはPTAとMEGまたはPETチップから作られ、リサイクルPSFはリサイクルされたPETフレークから作られます。一般的に、バージンPSFはリサイクルPSFよりも高価で衛生的であるとされています。PSFは主に紡績や不織布の製造に利用されています。

市場は、製品タイプ、起源、用途、および地域に基づいて詳細にセグメント化されています。製品タイプ別ではソリッドとホロー、起源別ではバージン、ブレンド、リサイクルに分類されます。用途別では、テキスタイル、ホームファニシング、自動車、ろ過、建設、その他の用途に分けられています。地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域および15カ国における市場規模と予測が、量(キロトン)ベースで提供されています。

市場規模と成長予測に関して、世界のポリエステル短繊維(PSF)市場は2031年までに2289万トンに達すると予測されています。地域別では、アジア太平洋地域が2025年に世界全体の需要の72.40%を占め、2031年までその優位性を維持すると見込まれています。用途別では、自動車用途が最も急速な成長を遂げると予測されており、2026年から2031年の間に年平均成長率(CAGR)5.05%を記録する見込みです。

市場の主な推進要因としては、ファストファッションブランドからのリサイクルPSF需要の急増が挙げられます。また、東南アジアにおける不織布衛生用品の生産能力拡大、価格変動を背景とした綿からポリエステルへの代替、軽量NVH(騒音・振動・ハーシュネス)自動車部品の成長、インドおよび中国における都市化に牽引されるホームテキスタイル需要の増加も市場を後押ししています。

一方で、市場の阻害要因も存在します。原油価格の変動に起因する原材料価格の不安定さは、生産者にとって大きな課題です。さらに、米国およびEUにおけるPSFに対するアンチダンピング関税の適用や、厳格な法的・政治的規制も市場の成長を抑制する要因となっています。

レポートには、バリューチェーン分析やポーターのファイブフォース分析といった詳細な市場構造分析も含まれており、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさなどが評価されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されています。Alpek Polyester、Indorama Ventures Public Company Limited.、Reliance Industries Limited、TORAY INDUSTRIES, INC.など、世界の主要企業19社のプロファイルが詳細に記述されており、各社の概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

市場機会と将来展望のセクションでは、未開拓の市場領域や満たされていないニーズの評価が行われています。特に、リサイクルポリエステル短繊維に対する意識の高まりが、今後の市場成長の重要な機会として強調されています。

このレポートは、PSF市場の現状と将来の動向を理解するための貴重な情報源であり、市場参入者、投資家、および関連業界の意思決定者にとって不可欠な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ファストファッションブランドからのリサイクルPSF需要の急増

- 4.2.2 東南アジアにおける不織布衛生用品生産能力の拡大

- 4.2.3 価格変動の中での綿からポリエステルへの代替

- 4.2.4 軽量NVH自動車部品の成長

- 4.2.5 都市化によるインドと中国のホームテキスタイルブーム

- 4.3 市場の阻害要因

- 4.3.1 原油価格変動に連動する原材料価格の変動

- 4.3.2 米国およびEUにおけるPSFに対するアンチダンピング関税

- 4.3.3 厳格な法的および政治的規制

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

- 5.1 製品タイプ別

- 5.1.1 ソリッド

- 5.1.2 ホロー

- 5.2 起源別

- 5.2.1 バージン

- 5.2.2 ブレンド

- 5.2.3 リサイクル

- 5.3 用途別

- 5.3.1 テキスタイル

- 5.3.2 家庭用家具

- 5.3.3 自動車

- 5.3.4 ろ過

- 5.3.5 建設

- 5.3.6 その他の用途

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルペックポリエステル

- 6.4.2 バーネット

- 6.4.3 ボンベイダイイング

- 6.4.4 BoReTech 環境工学株式会社

- 6.4.5 Diyou Fibre (M) Sdn Bhd

- 6.4.6 遠東グループ

- 6.4.7 杭州奔馬化繊紡績有限公司

- 6.4.8 ヒュービス株式会社

- 6.4.9 インドラーマ・ベンチャーズ公開会社

- 6.4.10 コマルファイバー

- 6.4.11 ニルマルファイバーズ (P) Ltd.

- 6.4.12 リライアンス・インダストリーズ・リミテッド

- 6.4.13 サンフェイムグループ

- 6.4.14 シュバラクスミ

- 6.4.15 中国石化儀征化繊有限責任公司

- 6.4.16 タイポリエステル株式会社

- 6.4.17 桐昆控股グループ

- 6.4.18 東レ株式会社

- 6.4.19 シンダー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリエステル短繊維(PSF)は、合成繊維の一種であるポリエステルを、綿や羊毛のような短い繊維長に加工した素材です。ポリエステル長繊維(フィラメント)が連続した一本の糸であるのに対し、PSFは一定の長さに切断された繊維であり、紡績工程を経て糸にしたり、不織布の原料として使用されたりします。その製造プロセスは、まずポリエステルポリマーを溶融し、細いノズル(口金)から押し出して長繊維を形成します。次に、この長繊維を延伸して分子配向を整え強度を高め、さらに捲縮(クリンプ)と呼ばれる波状の加工を施してかさ高性や弾力性を付与します。最後に、所定の長さに切断することでPSFが完成します。PSFは、天然繊維にはない高い強度、優れた弾性回復性、耐薬品性、耐候性、速乾性、そして形状安定性といった多くの優れた特性を持ち、幅広い分野で利用されています。

PSFには、その用途や求められる機能に応じて多種多様な種類が存在します。まず、繊度(繊維の太さ)によって分類され、極細繊維(マイクロファイバー)から、一般的な衣料用、そして太繊度の産業資材用まで幅広く生産されています。繊維長も、綿や羊毛との混紡に適した短いものから、不織布や中綿に適した長いものまで調整可能です。また、繊維の断面形状も多様で、丸断面が一般的ですが、中空構造にすることで軽量性や保温性を高めたもの、扁平やY字などの異形断面にすることで独特の光沢や触感、吸水性などを付与したものもあります。さらに、機能性付与の観点からは、抗菌防臭加工、吸湿速乾加工、難燃加工、蓄熱加工、UVカット加工、導電性加工など、様々な特殊加工が施されたPSFが開発されています。近年では、原料の面でも進化が見られ、石油由来のレギュラーポリエステルだけでなく、使用済みPETボトルなどを原料とする再生ポリエステル(RPET)短繊維の生産が拡大しています。

PSFの用途は非常に広範です。アパレル分野では、その優れた機能性からスポーツウェア、アウトドアウェア、インナーウェア、アウターウェアなど多岐にわたる衣料品に採用されています。綿や羊毛などの天然繊維と混紡することで、それぞれの素材の長所を組み合わせた高機能な生地が生まれます。寝具・インテリア分野では、そのかさ高性と弾力性から、布団、枕、クッションの中綿として広く利用されるほか、カーペット、カーテン、ソファ生地などにも使われます。産業資材分野では、自動車の内装材、フィルター材、土木建築用のジオテキスタイル、農業資材、ワイピングクロス、研磨材など、高い強度や耐久性が求められる場面で不可欠な素材となっています。特に不織布の分野では、衛生材料(おむつ、生理用品)、医療用ガウン、マスク、ウェットティッシュ、建材、自動車部品など、その汎用性と加工性の高さから主要な原料の一つです。その他、ぬいぐるみや手芸綿など、身近な製品にも多く使われています。

PSFの製造には、高度な技術が用いられています。製造技術としては、高速紡糸技術により生産効率を高め、多孔ノズル技術で一度に多数の繊維を紡糸します。異形断面紡糸技術は、前述のような特殊な断面形状を持つ繊維を製造するために不可欠です。また、捲縮加工技術は、繊維に適切な波状構造を付与し、かさ高性や弾力性を調整します。切断技術も、均一な繊維長を効率的に得るために重要です。改質技術としては、繊維表面に親水性や撥水性を付与する表面処理、異なるポリマーを組み合わせて紡糸する複合紡糸(芯鞘型、サイドバイサイド型など)、さらにはナノファイバー化といった先端技術が研究・実用化されています。環境負荷低減の観点からは、リサイクル技術が非常に重要です。メカニカルリサイクルは、使用済みPETボトルを粉砕・洗浄し、フレーク状にしたものを再溶融してPSFを製造する方法です。ケミカルリサイクルは、PETを化学的に分解してモノマーに戻し、不純物を除去した上で再重合することで、新品と同等の品質を持つPSFを製造する技術であり、繊維to繊維のリサイクルも進められています。

PSFの市場は、世界的に見ても非常に大きく、合成繊維市場において重要な位置を占めています。主要な生産国は中国、インド、東南アジア諸国であり、これらの地域で大量生産されています。PSFの需要を牽引する要因としては、まずその優れたコストパフォーマンスが挙げられます。天然繊維と比較して安定した価格で供給され、機能性も多様であるため、幅広い用途で採用されています。また、機能性の多様化が進み、消費者のニーズに応じた高機能製品の開発が活発です。新興国における生活水準の向上に伴う衣料品や生活資材の需要増加も、市場拡大の大きな要因です。一方で、市場には課題も存在します。原油価格の変動は、石油由来のPSFの原料コストに直接影響を与えます。また、製造時のエネルギー消費やマイクロプラスチック問題など、環境負荷への懸念も高まっており、持続可能な生産体制への転換が求められています。ナイロン、アクリル、ポリプロピレンといった他の合成繊維や、天然繊維との競合も常に存在します。

将来のPSF市場は、サステナビリティと高機能化が主要なトレンドとなるでしょう。サステナビリティの観点からは、再生ポリエステル短繊維の普及がさらに加速すると予測されます。メカニカルリサイクルとケミカルリサイクルの両面で技術革新が進み、より高品質で安定した再生素材の供給が可能になるでしょう。さらに、植物由来のバイオマス原料を用いたポリエステル短繊維の開発・実用化も進められており、石油依存からの脱却が期待されます。効率的なリサイクルシステムの構築と、消費者への啓発も重要な課題です。高機能化の面では、IoTやウェアラブルデバイスとの融合が進み、スマートテキスタイルとしての応用が拡大する可能性があります。医療・ヘルスケア分野では、生体適合性や抗菌性を持つPSFの開発が進み、新たな用途が生まれるでしょう。極限環境下での使用に耐えうる高強度・高耐久性PSFや、特定の刺激に反応する応答性素材など、より高度な機能を持つ繊維の開発も期待されます。生産技術においても、AIやIoTを活用した生産プロセスの最適化、省エネルギー化が進み、より効率的で環境に配慮した製造が実現される見込みです。これらの進化により、PSFは今後も私たちの生活や産業を支える基幹素材であり続けるでしょう。