ポリエステルタイヤコード生地市場 規模・シェア分析:成長動向と予測 (2026年~2031年)

ポリエステルタイヤコードファブリック市場レポートは、タイヤタイプ(ラジアルタイヤ、バイアスタイヤ)、用途(乗用車、商用車、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東アフリカ)別に分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリエステルタイヤコードファブリック市場の概要

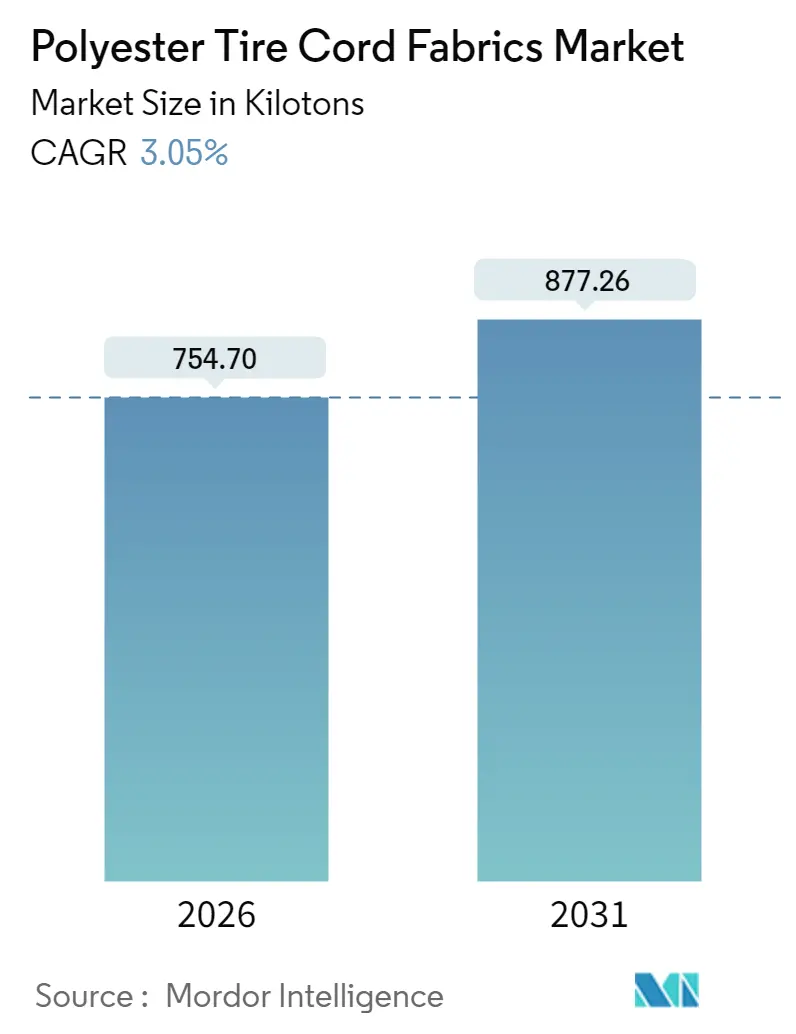

ポリエステルタイヤコードファブリック市場は、2020年から2031年を調査期間としています。市場規模は2026年に754.7キロトン、2031年には877.26キロトンに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は3.05%で着実に成長する見込みです。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。主要なプレーヤーには、HYOSUNG、Kordsa Teknik Tekstil A.S.、Kolon Industries Inc.、TORAY INDUSTRIES,INC.、Indorama Ventures Public Company Limitedなどが挙げられます。

この市場の成長は、アジア太平洋地域におけるラジアルタイヤの普及、高弾性低収縮(HMLS)ヤーンへの移行の加速、および電気自動車(EV)生産の拡大によって支えられています。一方で、暁星(Hyosung)やコーロン(Kolon)の工場稼働率がほぼ限界に達していること、PTA/MEG価格の慢性的な変動、EUおよび米国におけるホルムアルデヒド規制の強化が、コスト構造と競争戦略を再形成しています。供給は、リサイクルPET対応の統合生産者へと傾斜しており、小規模なコンバーターは規制要件を満たすためにホルムアルデヒドフリー接着に注力しています。地域的な需要のホットスポットとしては、インドにおけるトラック用ラジアルタイヤへの転換の急増や、ベトナムの輸出志向型乗用車タイヤクラスターが挙げられ、これらがバイアスタイヤの縮小にもかかわらずHMLSポリエステルの需要を押し上げています。

主要なレポートのポイントとして、タイヤタイプ別では、ラジアルデザインが2025年の市場ボリュームの57.31%を占め、2031年までに年平均4.05%で成長すると予測されています。用途別では、乗用車タイヤが2025年の市場ボリュームの45.2%を占め、2031年までに年平均3.8%で成長すると予測されています。商用車タイヤも堅調な伸びを示し、特にトラック・バス用タイヤ(TBR)セグメントが新興国市場でのインフラ整備と物流需要の増加により、重要な成長ドライバーとなるでしょう。

地域別では、アジア太平洋地域が最大の市場であり、中国、インド、ASEAN諸国における自動車生産とタイヤ需要の拡大がその成長を牽引しています。特に、インドにおけるトラック用ラジアルタイヤへの移行は、HMLSポリエステルコードの需要を大きく押し上げています。北米および欧州市場は成熟しているものの、EVタイヤや高性能タイヤへの需要シフトが新たな機会を生み出しています。

主要企業としては、旭化成(Asahi Kasei)、暁星(Hyosung)、コーロン(Kolon Industries)、帝人(Teijin)、東レ(Toray Industries)などが挙げられ、これらの企業は技術革新、生産能力の拡大、および持続可能な製品開発に注力しています。特に、リサイクルPETやバイオベース素材を活用したHMLSヤーンの開発は、環境規制の強化と消費者の環境意識の高まりに対応するための重要な戦略となっています。

この市場の将来は、自動車産業の電動化、自動運転技術の進化、および持続可能性への要求によって大きく左右されるでしょう。タイヤメーカーは、これらの変化に対応するため、より軽量で耐久性があり、環境負荷の低い素材と技術の開発に投資を続けています。また、サプライチェーンのレジリエンス強化と、地域ごとの需要特性に合わせた製品ポートフォリオの最適化も、今後の競争力を維持するための鍵となります。

このレポートは、ポリエステルタイヤコードファブリックの世界市場に関する包括的な分析を提供しています。ポリエステルタイヤコードファブリックは、高品質のヤーンから製造される重要な補強材であり、重合、抽出、乾燥、溶融紡糸といった工程を経てタイヤヤーンが作られ、さらに撚り合わせることでコードが製造されます。これらは、中型、大型、小型商用タイヤを含むあらゆる種類のラジアルタイヤおよびバイアスタイヤの製造において、タイヤの強度と耐久性を高めるために不可欠な素材として組み込まれています。

1. 調査の範囲と方法論

本調査は、市場の前提条件と定義、および調査範囲を明確にしています。詳細な調査方法論に基づき、市場の概要、推進要因、抑制要因、バリューチェーン分析、ポーターのファイブフォース分析を含む市場の状況を深く掘り下げて分析しています。市場は、タイヤタイプ別(ラジアルタイヤ、バイアスタイヤ)、用途別(乗用車、商用車、その他の用途)、および地理別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要24カ国)にセグメント化されており、各セグメントの市場規模と成長予測はボリューム(トン)ベースで提供されます。

2. 市場の推進要因

ポリエステルタイヤコードファブリック市場の成長を牽引する主要な要因は多岐にわたります。

* ラジアルタイヤの普及率の急増: 特にアジア太平洋地域において、ラジアルタイヤの採用が急速に拡大しており、これが市場全体の成長に大きく貢献しています。

* OEMによる高強度HMLS PETヤーンへの急速な移行: 自動車メーカー(OEM)は、タイヤ性能の向上と軽量化を目指し、高強度低収縮(HMLS)ポリエステル(PET)ヤーンへの切り替えを加速させています。

* EV生産の加速と低転がり抵抗カーカスの需要: 電気自動車(EV)の生産が世界的に加速する中、航続距離の延長とエネルギー効率の向上に寄与する低転がり抵抗カーカスへの需要が顕著に高まっています。HMLSポリエステルは、その高い弾性率により転がり抵抗を効果的に低減し、EVの航続距離を延ばすため、EVタイヤの主要な選択肢となっています。

* ポストキュアインフレーション(PCI)排除による省エネルギーの可能性: タイヤ製造工程におけるポストキュアインフレーション(PCI)の排除は、製造コストの削減と省エネルギー化に繋がり、これも市場の推進要因の一つです。

* OEMの持続可能性義務: 環境意識の高まりとともに、リサイクルまたはバイオベースのPETコードに対する自動車メーカーの持続可能性に関する要求が強まっており、これが新たな技術開発と市場機会を創出しています。

3. 市場の抑制要因

一方で、市場の成長にはいくつかの抑制要因も存在します。

* PTA/MEG原料価格の変動: ポリエステル製造の主要原料であるPTA(テレフタル酸)およびMEG(モノエチレングリコール)の価格が不安定であることは、製造コストに影響を与え、市場の不確実性を高める要因となっています。

* 接着剤(RFL)ホルムアルデヒド規制の強化: EUおよび米国を中心に、タイヤ製造に使用される接着剤(RFL)に含まれるホルムアルデヒドに関する環境規制が厳格化されており、代替接着剤の開発やプロセスの変更が求められています。

* 超高速用途におけるアラミドコードとの性能差: 超高速走行を要求される高性能タイヤの分野では、アラミドコードと比較してポリエステルコードに性能面での差がある点が課題として挙げられます。

4. 市場規模と成長予測

レポートによると、ポリエステルタイヤコードの世界需要は2026年に754.7キロトンに達し、2031年まで年平均成長率(CAGR)3.05%で着実に成長すると予測されています。

* タイヤタイプ別: 将来のポリエステルコード市場の成長を最も牽引するのはラジアルタイヤであり、2031年まで4.05%のCAGRで拡大すると見込まれています。

* 用途別: 乗用車、商用車、その他の用途にわたる需要が分析されています。

* 地域別: アジア太平洋地域がポリエステルコード消費において圧倒的なシェアを占めており、2025年のボリュームの49.07%を占めるとともに、2031年まで3.95%のCAGRで最も高い成長を牽引すると予想されています。この地域には、中国、インド、日本、韓国、ASEAN諸国などが含まれ、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、トルコ、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチン)、中東・アフリカ(サウジアラビア、南アフリカなど)といった主要地域も詳細に分析されています。

5. 競争環境と将来展望

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、市場シェアおよびランキング分析が詳細に評価されています。Bekaert、HYOSUNG、Indorama Ventures Public Company Limited、TEIJIN FRONTIER(U.S.A.),INC.、TORAY INDUSTRIES,INC.など、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が網羅されています。

さらに、レポートは市場の機会と将来の展望についても言及しており、ホワイトスペースや未充足ニーズの評価を通じて、今後の市場発展の可能性と潜在的な成長領域を探っています。

このレポートは、ポリエステルタイヤコードファブリック市場の包括的な理解を提供し、市場の動向、成長機会、および課題に関する貴重な洞察を提供することで、関係者の戦略的意思決定を支援することを目的としています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ラジアルタイヤの普及率の急増、特にアジア太平洋地域で

- 4.2.2 OEMによる高強度HMLS PETヤーンへの急速な移行

- 4.2.3 低転がり抵抗カーカスを要求するEV生産の加速

- 4.2.4 ポストキュアインフレーション(PCI)の排除による省エネルギーの可能性

- 4.2.5 リサイクル/バイオベースPETコードに対するOEMの持続可能性義務

-

4.3 市場の阻害要因

- 4.3.1 PTA/MEG原料価格の変動

- 4.3.2 EUおよび米国における接着剤(RFL)ホルムアルデヒド規制の強化

- 4.3.3 超高速用途におけるアラミドコードとの性能差

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 タイヤタイプ別

- 5.1.1 ラジアルタイヤ

- 5.1.2 バイアスタイヤ

-

5.2 用途別

- 5.2.1 乗用車

- 5.2.2 商用車

- 5.2.3 その他の用途

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 トルコ

- 5.3.3.7 ロシア

- 5.3.3.8 北欧諸国

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ベカルト

- 6.4.2 センチュリー・エンカ・リミテッド

- 6.4.3 CORDENKA GmbH & Co. KG

- 6.4.4 ファーイースタン・ニューセンチュリー・コーポレーション

- 6.4.5 ファイヤーストーン・ファイバーズ&テキスタイルズ

- 6.4.6 FORMOSA TAFFETA CO., LTD.

- 6.4.7 ヒョソン

- 6.4.8 インドラーマ・ベンチャーズ・パブリック・カンパニー・リミテッド

- 6.4.9 江蘇太極実業新材料有限公司

- 6.4.10 駿馬グループ

- 6.4.11 コーロン・インダストリーズ

- 6.4.12 KORDÁRNA Plus a.s.

- 6.4.13 Kordsa Teknik Tekstil A.S.

- 6.4.14 マドゥラ・インダストリアル・テキスタイルズ・リミテッド

- 6.4.15 山東海龍化繊

- 6.4.16 SRFリミテッド

- 6.4.17 帝人フロンティア(U.S.A.),INC.

- 6.4.18 東レ株式会社

- 6.4.19 浙江海利得新材料有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリエステルタイヤコード生地は、現代のタイヤ製造において不可欠な基幹材料であり、その性能はタイヤの安全性、耐久性、走行性能に直接影響を与えます。この生地は、高強度ポリエステル繊維を撚り合わせてコード状にし、さらにそれを特定の配列で織り上げたものです。主にタイヤの骨格を形成するカーカス層や、一部のタイヤのベルト層に用いられ、タイヤが路面からの衝撃や内部の空気圧に耐え、車両の荷重を支え、安定した走行を可能にするための重要な役割を担っています。ポリエステルが選ばれる主な理由としては、優れた寸法安定性、耐熱性、耐疲労性、そしてコストパフォーマンスの高さが挙げられます。特に、タイヤが高速で回転する際に発生する熱や、繰り返し加わる変形に対する耐久性が高く評価されています。

ポリエステルタイヤコード生地にはいくつかの種類が存在します。使用されるポリエステル繊維の主流はポリエチレンテレフタレート(PET)ですが、より高い強度や耐熱性が求められる用途では、ポリエチレンナフタレート(PEN)が用いられることもあります。PENはPETに比べて高性能ですが、その分コストも高くなります。コードの構造としては、単一のフィラメントからなるものや、複数のフィラメントを撚り合わせたマルチフィラメント構造があり、撚りの回数や方向(S撚り、Z撚り、またはそれらを組み合わせた二重撚りなど)によって、コードの強度、弾性、耐疲労性が調整されます。生地の構造も多様で、コードが平行に配列され、細い緯糸で固定されたものや、より複雑な織り方をしたものがあります。また、タイヤの用途や要求される性能に応じて、コードの繊度(デニール数)や引張強度が細かく設計されます。さらに、ゴムとの強固な接着性を確保するために、製造工程の最終段階でレゾルシン・ホルムアルデヒド・ラテックス(RFL)ディップ処理などの特殊な表面処理が施されることが一般的です。

ポリエステルタイヤコード生地の主な用途は、やはり自動車用タイヤです。乗用車、トラック、バス、二輪車など、あらゆる種類のタイヤのカーカス層に広く使用されています。ラジアルタイヤでは、タイヤの形状を保持し、荷重を支える役割を担い、バイアスタイヤでも同様に重要な骨格材となります。一部の高性能タイヤではベルト層にも使用されることがありますが、ベルト層にはスチールコードやアラミド繊維が用いられることが多いです。タイヤ以外にも、その高強度と耐久性から様々な産業用ゴム製品の補強材として活用されています。例えば、コンベヤベルトの内部補強材、高圧ホースや各種伝動ベルト(Vベルト、タイミングベルトなど)の補強材として、その性能が遺憾なく発揮されています。さらに、テント、シート、ターポリンといった高強度産業資材や、ゴムボート、救命胴衣などのレジャー用品にも応用されることがあります。

ポリエステルタイヤコード生地の製造には、多岐にわたる関連技術が結集されています。まず、繊維そのものの性能を決定づけるのが、高強度・高弾性率ポリエステル繊維の重合および紡糸技術です。分子配向や結晶化度を精密に制御することで、繊維の物理的特性が最適化されます。次に、撚糸技術が重要です。コードの強度、耐疲労性、寸法安定性を最大限に引き出すために、最適な撚り数、撚り方向、そして二重撚りなどの構造が設計されます。製織技術では、これらのコードを均一な張力で配列し、安定した構造を持つ生地を効率的に製造する技術が求められます。そして、最も重要な技術の一つが接着技術です。タイヤコードはゴムと一体化して機能するため、コードとゴムが強固に接着することが不可欠です。RFLディップ処理に代表される表面処理技術は、接着剤の種類、塗布方法、熱処理条件の最適化を通じて、この強固な接着を実現します。また、ゴムとコードの界面での応力伝達や耐久性向上に関する複合材料技術、さらにはタイヤの挙動解析やコードの最適な配置設計を行うシミュレーション技術も、製品開発において不可欠な要素となっています。

市場背景を見ると、ポリエステルタイヤコード生地の需要は、世界の自動車生産台数の動向に大きく左右されます。特に新興国市場における自動車需要の増加は、タイヤコード生地市場の成長を牽引する主要な要因です。近年では、環境規制の強化に伴い、低燃費タイヤ(エコタイヤ)の普及が加速しており、タイヤの軽量化や転がり抵抗の低減に寄与する高強度・高性能なコード生地への要求が高まっています。また、タイヤ性能の向上(ウェットグリップ、静粛性、乗り心地など)に対する消費者の期待も高まっており、これに応えるための技術革新が常に求められています。市場には、帝人、東レ、旭化成といった日本の大手化学繊維メーカーに加え、Kolon Industries、Hyosung TNC(韓国)、Indorama Ventures(タイ)など、世界中の主要メーカーが参入し、激しい競争を繰り広げています。コモディティ化が進む中で、コスト競争力と品質のバランスをいかに保つかが、各メーカーにとって重要な課題となっています。サプライチェーンにおいては、原料であるPTA(高純度テレフタル酸)やMEG(モノエチレングリコール)の価格変動が、製品価格に影響を与えるため、石油化学産業の動向も注視されています。

将来展望としては、ポリエステルタイヤコード生地はさらなる高性能化が期待されています。軽量化と薄肉化を実現するための高強度・高弾性率化、そして耐熱性や耐疲労性の向上は、今後も継続的な研究開発のテーマとなるでしょう。特に、低転がり抵抗に寄与する新素材や構造の開発は、エコタイヤの進化に不可欠です。環境対応も重要な課題であり、リサイクルポリエステルの利用拡大や、バイオマス由来ポリエステルの開発・実用化が進められています。また、RFLディップ処理における環境負荷低減、例えばホルムアルデヒドフリー化などの取り組みも加速しています。EV(電気自動車)の普及は、タイヤに新たな要求をもたらしています。EVは高トルクであり、バッテリー重量も重いため、タイヤには高負荷への対応、静粛性、そして航続距離延長に寄与する低転がり抵抗がより一層求められます。自動運転技術の進化に伴い、タイヤがセンシング機能を持つ「スマートタイヤ」の開発も進んでおり、コード生地にもセンサー機能との融合が求められる可能性があります。さらに、アラミド繊維やナイロン、カーボン繊維といった他の高性能繊維とのハイブリッド化による性能向上も、今後の重要な方向性の一つです。グローバル市場においては、新興国での自動車需要の拡大に対応するため、生産拠点の最適化やサプライチェーンの強化が引き続き進められることでしょう。ポリエステルタイヤコード生地は、今後もタイヤ産業の進化を支える基幹材料として、その技術革新が期待されています。