ポリエーテルアミン市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

ポリエーテルアミンレポートは、タイプ(モノアミン、ジアミン、トリアミン)、用途(ポリウレア、燃料添加剤、複合材料、エポキシコーティング、接着剤およびシーラント、その他)、エンドユーザー産業(自動車、建築・建設、風力エネルギー、エレクトロニクス・電気、その他エンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリエーテルアミン市場の概要、成長トレンド、および予測(2025年~2030年)に関する詳細な分析を以下にまとめました。

1. 市場概要

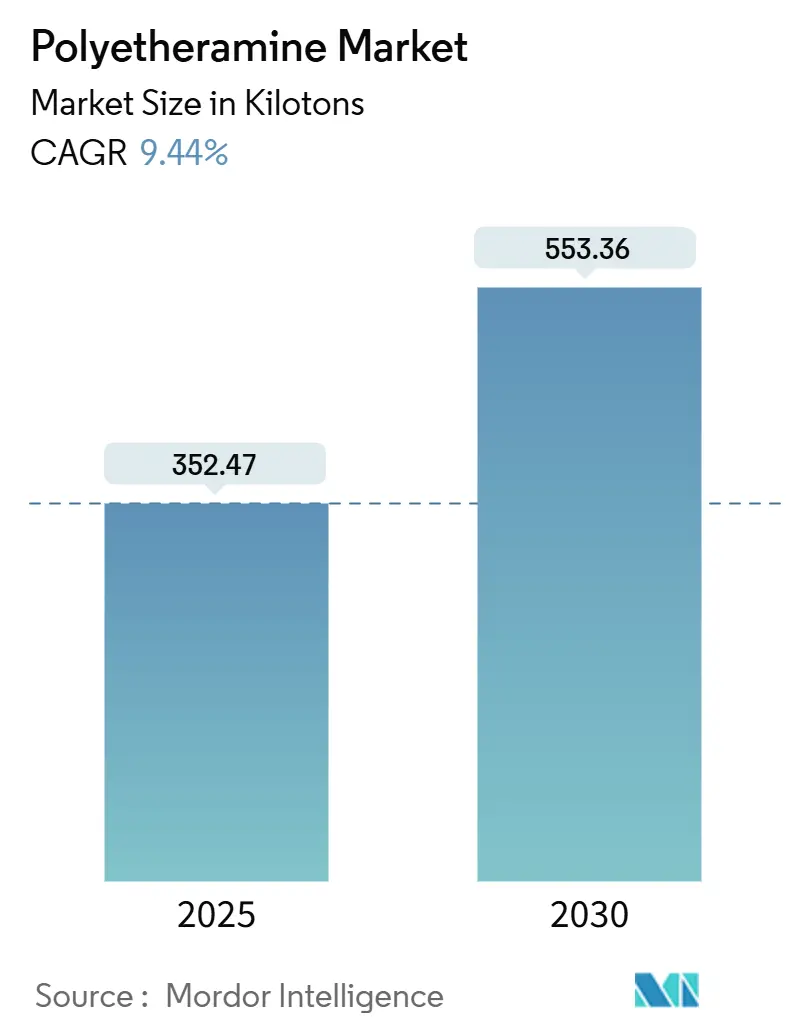

ポリエーテルアミン市場は、2025年には352.47キロトンと推定され、2030年には553.36キロトンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.44%で推移する見込みです。この成長は、風力タービンブレード生産、複合材料製造、高性能コーティングといった川下産業における需要の拡大に牽引されています。これらの産業では、より軽量で耐久性の高い材料が求められています。

特に、バランスの取れた反応性を持つジアミン系ポリエーテルアミンが、大型ブレードの硬化や構造用複合材料に適しているため、市場を牽引しています。洋上風力発電の拡大、自動車の軽量化、インフラのレジリエンス向上プロジェクトが特殊アミンの需要を押し上げており、3Dプリンティング分野でも複雑な形状に対応するポリエーテルアミン硬化エポキシの採用が進んでいます。

一方で、原料価格の変動やアミン排出規制の強化が短期的な利益を抑制する可能性があります。しかし、バイオベースの製品開発、アジア太平洋地域での生産能力増強、垂直統合戦略により、主要サプライヤーは持続的な収益成長を目指しています。

2. 主要なレポートのポイント

* タイプ別: ジアミン系が2024年に49.61%の収益シェアを占め、2025年~2030年の予測期間において10.04%と最も高いCAGRを記録すると予測されています。

* アプリケーション別: 複合材料が2024年のポリエーテルアミン市場規模の46.43%を占め、予測期間中に10.97%のCAGRで拡大すると見込まれています。

* 最終用途産業別: 風力エネルギーが2024年のポリエーテルアミン市場シェアの28.24%を占め、2030年までに10.60%のCAGRで成長する見込みです。

* 地域別: アジア太平洋地域が2024年のポリエーテルアミン市場規模の54.03%を占め、2030年までに10.24%のCAGRで成長すると予測されています。

3. 世界のポリエーテルアミン市場のトレンドと洞察

3.1. 成長ドライバー

* 接着剤・シーラント産業への投資増加: 先進的な建築用およびe-モビリティ用接着剤への資本配分が増加しています。これは、建設業者や自動車メーカーが軽量で耐腐食性の高い接着オプションを求めているためです。ポリエーテルアミン変性システムは、低VOC特性と極端な温度下での高い剥離強度を提供するため、プレミアム製品として需要があります。BASFのBaxxodurポートフォリオやEvonikのバイオ含有Ancamide製品などが、市場浸透と持続可能性の要件を満たしています。このドライバーはCAGRに+1.8%の影響を与え、アジア太平洋地域と北米を中心に世界的に中期的(2~4年)な影響が見込まれます。

* 複合材料製造からの需要増加: 航空宇宙認証や自動車の燃費規制により、樹脂サプライヤーはポットライフを延長しつつ疲労抵抗性を高める硬化剤へとシフトしています。世界の風力発電容量が743GWを超え、100メートルを超えるブレードには、低温での大型部品加工中に構造的完全性を維持できるポリエーテルアミン硬化エポキシが必要です。中国の石油化学大手は、原料確保とリードタイム短縮のために垂直統合を進めており、競争を激化させつつも供給の安定性を高めています。このドライバーはCAGRに+2.1%の影響を与え、アジア太平洋地域の製造拠点に牽引され世界的に長期的(4年以上)な影響が見込まれます。

* 風力タービンブレード生産の拡大: 15MW級の洋上風力発電プロジェクトの増加に伴い、ブレード工場の拡張が加速しています。TPI CompositesやNordexなどの企業が生産ラインを増設し、大型エポキシ注入におけるポリエーテルアミンの消費を促進しています。低温度反応プロファイルはエネルギーコストを削減し、サイクルタイムを短縮します。VestasやSiemens Gamesaによるリサイクル可能性に関するパイロットプロジェクトは、2030年以降の解重合を容易にするポリエーテルアミン経路を模索しており、循環型収益源の可能性を秘めています。このドライバーはCAGRに+2.3%の影響を与え、アジア太平洋地域とヨーロッパで最も強く、世界的に長期的(4年以上)な影響が見込まれます。

* 高性能ポリウレア保護コーティングの急増: 橋梁のデッキ、工業用床、防衛資産などでは、迅速な復旧と耐薬品性のためにポリウレア膜が指定されています。ポリエーテルアミン鎖延長剤は、80℃でのショア硬度を維持しつつ、低温での柔軟性を可能にします。低VOC特性はEPA NESHAP規制値の達成に貢献し、ポリエーテルアミン変性製品の採用を促進しています。このセグメントの成長は、北米とヨーロッパからアジア太平洋地域の新興メガプロジェクトへと拡大しています。このドライバーはCAGRに+1.4%の影響を与え、北米とヨーロッパを中心にアジア太平洋地域へと拡大し、中期的(2~4年)な影響が見込まれます。

* 3Dプリンティング用エポキシシステムでの採用: ニッチな分野ではありますが、低粘度ジアミンで硬化される光重合システムがグリーン部品強度を向上させるため、3Dプリンティング分野での採用が二桁成長を記録しています。このドライバーはCAGRに+0.9%の影響を与え、北米とヨーロッパの早期採用市場で短期的(2年以内)な影響が見込まれます。

3.2. 抑制要因

* プロピレンオキシド原料価格の変動: プロピレンオキシドの価格変動は、ポリエーテルアミン製造コストに直接影響を与え、市場の収益性を圧迫する可能性があります。この抑制要因はCAGRに-1.6%の影響を与え、アジア太平洋地域で最も強く、世界的に短期的(2年以内)な影響が見込まれます。

* アミン排出に関する環境懸念: EPA NESHAP規制の拡大により、中規模生産者はスクラバーの改修やクローズドループシステムの導入を余儀なくされ、設備投資が増加しています。排出量上限は、アミンベースの炭素回収溶剤に対する世間の認識にも間接的に影響を与え、ポリエーテルアミンの評判に影響を与える可能性があります。サプライヤーは、低臭気、バイオ含有グレードの販売や、低排出加工プロトコルの共同開発を通じてこれに対応しています。この抑制要因はCAGRに-0.8%の影響を与え、北米とヨーロッパを中心に世界的に中期的(2~4年)な影響が見込まれます。

* 食品接触接着剤グレードの承認の遅れ: FDA 21 CFR 175.105に基づく複雑な多層包装移行試験は、商業化サイクルを長期化させます。小規模な配合業者は、米国とEUの両方で同時に申請を進める際に資金繰りの制約に直面します。持続可能な包装への関心からバイオベースのポリエーテルアミンへの関心が高まっているものの、規制当局は依然として完全な毒性データセットを要求しており、損益分岐点までの期間が4年以上かかる場合があります。この抑制要因はCAGRに-0.4%の影響を与え、地域によって規制が異なるものの世界的に長期的(4年以上)な影響が見込まれます。

4. セグメント分析

4.1. タイプ別: ジアミンの優位性が多様性を推進

ジアミン系ポリエーテルアミンは、2024年の出荷量の49.61%を占め、風力ブレードや構造用複合材料など、バランスの取れた反応性と柔軟性が求められる用途で基盤を形成しており、2030年までに10.04%のCAGRで成長する見込みです。HuntsmanのJEFFAMINE Dシリーズは、分子量230から2,000まで幅広い製品を提供し、20年間の耐久性を持つブレードの架橋密度を調整することを可能にしています。

モノアミンとトリアミンの販売量はジアミンに劣りますが、ニッチなニーズに対応しています。モノアミンはコーティングの表面濡れ性を向上させ、トリアミンは高Tg航空宇宙パネルの架橋密度を高めます。中国のZibo Dexin Lianbang Chemicalは年間30,000トンの生産能力を拡大し、コストに敏感なバイヤーに原料の選択肢を広げています。EvonikのAncamine 2880のようなバイオベースジアミンの研究開発は、屋外キットのUV安定性を維持しつつ、持続可能な原料へのシフトを示しています。

4.2. アプリケーション別: 複合材料がイノベーションを牽引

複合材料は2024年の消費量の46.43%を占め、10.97%のCAGRで成長しています。樹脂注入成形(RTM)や真空補助プロセスは、厚いセクションでの発熱を抑えるポリエーテルアミンの低温硬化特性に依存しています。TPI CompositesやSiemens Gamesaといったセグメントリーダーは、100メートル級ブレードの曲げ荷重下で機械的特性を維持する硬化剤を必要としています。

ポリウレア保護膜は、インフラ所有者が迅速な復旧を優先するコーティングとして続いています。海洋防食用のエポキシやディーゼル清浄剤の燃料添加剤は安定した需要を維持しています。積層造形(3Dプリンティング)はニッチな分野ですが、低粘度ジアミンで硬化される光重合システムがグリーン部品強度を向上させることで、二桁の成長を記録しています。

4.3. 最終用途産業別: 風力エネルギーの変革

風力エネルギーは2024年の総消費量の28.24%を占めました。タービンが15MWを超え、洋上設備が増加するにつれて、需要は10.60%のCAGRで拡大しています。ポリエーテルアミン硬化樹脂は、高湿度の海洋環境において、Tgを損なうことなく長いブレードサイクルタイムに対応できるという重要な利点を提供します。

自動車産業は、軽量複合材料や電気自動車のバッテリーパックにおける異種金属接合用の構造用接着剤向けに、次に大きなトン数を消費しています。建築・建設分野では、ポリエーテルアミンが低弾性率とUV耐性を提供する耐候性シーラントに依存しており、電子機器用途では180℃までの誘電安定性を必要とする封止材に使用されています。この多様なミックスは、生産者を単一セクターの変動から保護しています。

5. 地域分析

アジア太平洋地域は、中国、インド、東南アジアがブレードおよび複合部品の生産を強化したことにより、2024年にポリエーテルアミン市場シェアの54.03%を占めました。BASFの南京特殊アミン工場や曹経での18,800トン/年への拡張など、生産能力の増強は、地域の供給を強化し、納期を短縮しています。

北米は、航空宇宙大手や先進的な3Dプリンティングサービスビューローに支えられたイノベーションの中心地であり続けています。EPA NESHAP規制への準拠は、堅牢な環境認証を持つサプライヤーに報い、ユーザーに低VOCジアミン化学品の採用を促しています。BASFのUnivar Solutionsを通じたBaxxodurの独占販売は、技術サービス範囲を強化し、ティア1の自動車および建設OEMにおける迅速な仕様策定サイクルをサポートしています。

ヨーロッパのエネルギー転換アジェンダは、リサイクル可能なブレードや循環型経済コーティングへの需要を維持しています。TPI Compositesのトルコ工場は、ヨーロッパの風力発電所向けに生産能力を増強しており、REACH規則は、文書作成の複雑さを乗り越えられる確立されたサプライヤーに有利に働いています。南米と中東の新興地域は、再生可能エネルギー容量と工業用コーティングのニーズを拡大しており、主にアジア太平洋地域のハブからの輸入に依存していますが、現地でのブレンド施設の評価も進められています。

6. 競合状況

ポリエーテルアミン市場は高い集中度を示しています。規模の経済、後方統合、長年にわたる顧客からの支持が、主要企業の優位性を確固たるものにしています。Huntsmanは、半世紀にわたるJEFFAMINEブランドの価値と多地域にわたる生産拠点を活用し、物流と関税リスクのバランスを取っています。BASFは、最近のアジア太平洋地域での工場建設を通じて、コストリーダーシップと地域への近接性を強化しています。ニッチなイノベーターは、バイオベースの原料や積層造形に特化したブレンドをターゲットにしており、既存企業に再生可能炭素やリサイクル可能性に関する研究開発の拡大を促しています。

7. 主要プレイヤー

ポリエーテルアミン市場の主要プレイヤーは以下の通りです(順不同)。

* BASF

* Clariant

* Evonik Industries AG

* Huntsman International LLC

* Yangzhou Chenhua New Material Co., Ltd.

8. 最近の業界動向

* 2025年3月: Huntsmanは、欧州コーティングショーで、加速された架橋と柔軟性・靭性を兼ね備えた新しいポリエーテルアミンであるJEFFAMINE EDR-148を発表しました。

* 2024年8月: Shandong Longhua New Materialsは、年間310,000トンのポリエーテルアミンアップグレードプロジェクトの全工程を接続し、総ポリエーテル生産能力を100万トンに引き上げました。

ポリエーテルアミン市場レポートの概要

本レポートは、ポリエーテルアミン市場に関する詳細な分析を提供しています。ポリエーテルアミンは、エーテル基とアミン基の両方を持つ脂肪族有機化合物の一種であり、主に硬化剤として機能します。最終製品に柔軟性、疎水性、親水性、靭性などの特性を付与する上で重要な役割を果たしています。

調査の範囲と方法論

本調査は、ポリエーテルアミン市場をタイプ別(モノアミン、ジアミン、トリアミン)、用途別(ポリウレア、燃料添加剤、複合材料、エポキシコーティング、接着剤・シーラント、その他)、エンドユーザー産業別(自動車、建築・建設、風力エネルギー、電子・電気、その他)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要15カ国)にセグメント化して分析しています。各セグメントの市場規模と予測は、量(トン)に基づいて行われています。調査方法論には、市場の仮定と定義、調査範囲、エグゼクティブサマリー、市場概況、競争環境、市場機会と将来展望などが含まれます。

市場の主要な動向と促進要因

ポリエーテルアミン市場は、いくつかの強力な促進要因によって成長しています。

* 接着剤・シーラント産業への投資増加: 接着剤およびシーラント産業における投資の拡大が、ポリエーテルアミンの需要を押し上げています。

* 複合材料製造からの需要増加: 航空宇宙、自動車、風力エネルギーなどの分野で複合材料の採用が進んでおり、ポリエーテルアミンはその製造において重要な役割を担っています。

* 風力タービンブレード生産の拡大: 特に大型化する洋上風力タービンブレードの生産増加は、ポリエーテルアミン市場の主要な成長ドライバーの一つです。

* 高性能ポリウレア保護コーティングの急増: 建設、自動車、海洋産業における高性能ポリウレア保護コーティングの需要が高まっています。

* 3Dプリンティング用エポキシシステムでの採用: 3Dプリンティング技術の進化に伴い、エポキシシステムにおけるポリエーテルアミンの採用が拡大しています。

市場の抑制要因

一方で、市場にはいくつかの抑制要因も存在します。

* プロピレンオキシド原料価格の変動: 主要原料であるプロピレンオキシドの価格変動は、生産コストに影響を与え、非統合生産者のマージンを圧迫し、長期契約を複雑化させる要因となっています。これにより、短期的な年平均成長率(CAGR)が約1.6パーセントポイント低下すると予測されています。

* アミン排出に関する環境懸念: アミン排出に関する環境規制(EPA NESHAPやEU REACHなど)の強化は、企業に低VOC(揮発性有機化合物)、バイオベース、リサイクル可能なポリエーテルアミン化学への移行を促しています。

* 食品接触接着剤グレードの承認の遅れ: 食品と接触する可能性のある接着剤グレードの承認プロセスが遅いことも、市場拡大の足かせとなることがあります。

市場構造分析

本レポートでは、バリューチェーン分析とポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の度合い)を通じて、市場の競争構造と力学を詳細に分析しています。

市場規模と成長予測(主要な洞察)

* 世界需要予測: 2030年までにポリエーテルアミンの世界需要は553.36キロトンに達すると予測されており、2025年からの年平均成長率(CAGR)は9.44%と見込まれています。

* 最も成長を牽引するエンドユーザーセクター: 風力エネルギー分野が最も高い成長を牽引しており、2024年には市場シェアの28.24%を占め、CAGRは10.60%で拡大すると予測されています。これは、洋上風力タービンの大型化が主な要因です。

* 複合材料ブレード製造におけるジアミンの優位性: 複合材料ブレード製造、特に20年間の洋上サービス向けに設計された100メートル級のブレードでは、ジアミンが好まれています。これは、ジアミンがバランスの取れた反応性と柔軟性を提供し、制御された架橋密度を実現するためです。

* アジア太平洋地域の優位性: アジア太平洋地域は、ポリエーテルアミン供給において圧倒的な優位性を示しています。BASFや中国の生産者による積極的な設備拡張と、タービンおよび複合材料メーカーへの地理的近接性により、同地域は54.03%の量シェアを確保し、CAGR 10.24%で成長しています。

競争環境

市場の競争環境は、市場集中度、戦略的動向、市場シェア/ランキング分析によって評価されています。主要企業としては、BASF、Clariant、Evonik Industries AG、Huntsman International LLC、Qingdao IRO Surfactant Co., Ltd.、Shandong Longhua New Materials Co., Ltd.、Wuxi Akeli Technology Co., Ltd.、Yangzhou Chenhua New Material Co., Ltd.、Yantai Dasteck Chemicals Co., Ltd.、Zibo Zhengda Polyurethane Co., Ltd.などが挙げられます。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来展望

本レポートでは、未開拓市場(ホワイトスペース)や未充足ニーズの評価を通じて、将来の市場機会についても分析しています。環境規制の強化は、低VOC、バイオベース、リサイクル可能なポリエーテルアミン化学への移行を加速させる新たな機会を生み出しています。

最終更新日は2025年9月15日です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 接着剤・シーリング材産業への投資増加

- 4.2.2 複合材料製造からの需要増加

- 4.2.3 風力タービンブレード生産の拡大

- 4.2.4 高性能ポリウレア保護コーティングの急増

- 4.2.5 3Dプリンティンググレードエポキシシステムでの採用

-

4.3 市場の阻害要因

- 4.3.1 プロピレンオキシド原料価格の変動

- 4.3.2 アミン排出に関する環境問題

- 4.3.3 食品接触用接着剤グレードの承認の遅れ

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(数量)

-

5.1 タイプ別

- 5.1.1 モノアミン

- 5.1.2 ジアミン

- 5.1.3 トリアミン

-

5.2 用途別

- 5.2.1 ポリウレア

- 5.2.2 燃料添加剤

- 5.2.3 複合材料

- 5.2.4 エポキシコーティング

- 5.2.5 接着剤およびシーラント

- 5.2.6 その他

-

5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 建築・建設

- 5.3.3 風力エネルギー

- 5.3.4 電子・電気

- 5.3.5 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 Clariant

- 6.4.3 Evonik Industries AG

- 6.4.4 Huntsman International LLC

- 6.4.5 Qingdao IRO Surfactant Co., Ltd.

- 6.4.6 Shandong Longhua New Materials Co., Ltd.

- 6.4.7 Wuxi Akeli Technology Co., Ltd.

- 6.4.8 Yangzhou Chenhua New Material Co., Ltd.

- 6.4.9 Yantai Dasteck Chemicals Co., Ltd.

- 6.4.10 Zibo Zhengda Polyurethane Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリエーテルアミンは、そのユニークな化学構造と多岐にわたる機能性により、現代の産業において不可欠な高機能化学品の一つです。本稿では、ポリエーテルアミンの定義、種類、用途、関連技術、市場背景、そして将来展望について包括的に解説いたします。

ポリエーテルアミンは、ポリエーテル骨格の両端または片端にアミン基(通常は第一級アミン)が結合した有機化合物群の総称です。ポリエーテル骨格は、ポリプロピレングリコール(PPG)、ポリエチレングリコール(PEG)、ポリテトラメチレングリコール(PTMEG)など、様々な種類が存在します。このポリエーテル骨格が柔軟性、低粘度、優れた相溶性、そして特定の親水性または疎水性といった特性を付与し、末端のアミン基が反応性を提供します。具体的には、アミン基はエポキシ樹脂の硬化剤、イソシアネートとの反応によるポリウレタンやポリ尿素の合成、あるいは酸との反応など、多岐にわたる化学反応に関与します。その結果、ポリエーテルアミンは、従来のポリアミンと比較して、硬化物の柔軟性、耐衝撃性、低色相、低粘度といった優れた特性をもたらすことが特徴です。

ポリエーテルアミンは、その構造的特徴に基づいていくつかの種類に分類されます。ポリエーテル骨格の種類としては、最も一般的で疎水性が高く柔軟性に優れるPPG(ポリプロピレングリコール)ベース、親水性が高く水溶性が求められる用途に適したPEG(ポリエチレングリコール)ベース、そしてPPGベースと同様に疎水性でありながらより優れた柔軟性と低温特性を提供するPTMEG(ポリテトラメチレングリコール)ベースがあります。また、アミン官能基の数によっても分類され、片端にアミン基を持つモノアミン、両端にアミン基を持つジアミン、そして3つ以上のアミン基を持つトリアミンが存在します。ジアミンはエポキシ樹脂硬化剤やポリウレタン・ポリ尿素の鎖延長剤として最も広く利用されます。さらに、ポリエーテル骨格の長さによって分子量が異なり、これにより粘度、柔軟性、反応速度などの物性が調整されます。

ポリエーテルアミンは、その多様な特性から幅広い産業分野で利用されています。最も主要な用途の一つはエポキシ樹脂硬化剤であり、硬化物の柔軟性、耐衝撃性、耐疲労性、低色相、低粘度、優れた接着性、耐水性、耐薬品性などを向上させます。塗料、接着剤、シーラント、複合材料、電気・電子部品の封止材などに広く適用され、特に風力発電ブレードや航空宇宙産業における高性能複合材料の製造に不可欠です。また、ポリウレタンやポリ尿素の鎖延長剤やソフトセグメントとして使用され、ポリマーに柔軟性、耐摩耗性、耐薬品性などを付与します。スプレーポリ尿素、エラストマー、フォーム、コーティングなどに利用されます。その他、燃料中のスラッジやデポジットの生成を抑制する燃料添加剤、自動車や建設分野の接着剤・シーラント、保護コーティング、繊維加工助剤、潤滑油添加剤など、多岐にわたる特殊用途でもその機能性が活用されています。

ポリエーテルアミンの製造は、主にポリエーテルポリオールを原料とし、アンモニアまたはアミン類と反応させる還元アミノ化反応によって行われます。このプロセスでは、通常、ニッケルやコバルトをベースとした触媒が使用され、反応条件や触媒の種類を最適化することで、目的とする分子量、官能基数、アミン基の種類を持つポリエーテルアミンを効率的に合成することが可能です。ポリエーテルアミンは、その反応性を活かして様々な高分子材料の設計に貢献しており、イソシアネートとの反応によるポリウレタン・ポリ尿素の合成技術、エポキシ樹脂との反応による高性能硬化システムの開発など、関連する高分子化学技術は広範にわたります。近年では、バイオマス由来のポリエーテルポリオールを原料とするバイオベースポリエーテルアミンの開発も進められており、持続可能な社会への貢献が期待されています。

ポリエーテルアミン市場は、その多様な用途と優れた性能により、近年着実に成長を続けています。主要な市場牽引要因としては、建設産業における高性能塗料や接着剤の需要増加、自動車産業における軽量化と耐久性向上への要求、風力発電産業における複合材料の拡大、そして燃料効率向上を目的とした燃料添加剤の需要増が挙げられます。地域別では、アジア太平洋地域が最大の市場であり、特に中国における建設、自動車、風力発電産業の急速な発展が市場成長を牽引しています。主要な製造企業には、Huntsman Corporation、BASF SE、Wanhua Chemical Group Co., Ltd.、Yangzhou Chenhua New Materials Co., Ltd.などが挙げられ、これらの企業は製品ポートフォリオの拡充、生産能力の増強、研究開発への投資を通じて市場競争力を強化しています。市場は、製品の種類、分子量、および最終用途によって細分化されています。

ポリエーテルアミン市場は、今後も持続的な成長が見込まれています。将来の成長を牽引する主なトレンドと展望としては、航空宇宙、電気自動車(EV)、5G通信機器、医療機器など、より高い性能と信頼性が求められる分野での需要拡大が挙げられます。特に、EVバッテリーパックの封止材や軽量構造材料への応用が注目されています。また、バイオベース原料を用いたポリエーテルアミンの開発や、低VOC(揮発性有機化合物)対応、省エネルギー型硬化システムの開発など、環境配慮型製品へのシフトが進められるでしょう。特定の顧客ニーズに応じたカスタマイズ製品の開発や、耐熱性、耐候性、難燃性、導電性などの多機能性を付与したポリエーテルアミンの需要も増加すると考えられます。新興国市場の成長と、製造プロセスの効率化や新規触媒の開発といった研究開発の強化も、市場のさらなる発展を後押しするでしょう。ポリエーテルアミンは、その優れた特性と多様な応用可能性により、今後も様々な産業の発展に貢献し続ける重要な化学品であり、その進化は未来の技術革新を支える基盤となるでしょう。