ポリエチレンナフタレート市場規模・シェア分析 - 成長トレンドと予測 (2025年~2030年)

ポリエチレンナフタレート市場レポートは、製品形態(フィルムグレード、ファイバーグレード、樹脂/ペレットグレード)、用途(飲料ボトル、包装、エレクトロニクス、ゴムタイヤ、その他の用途)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

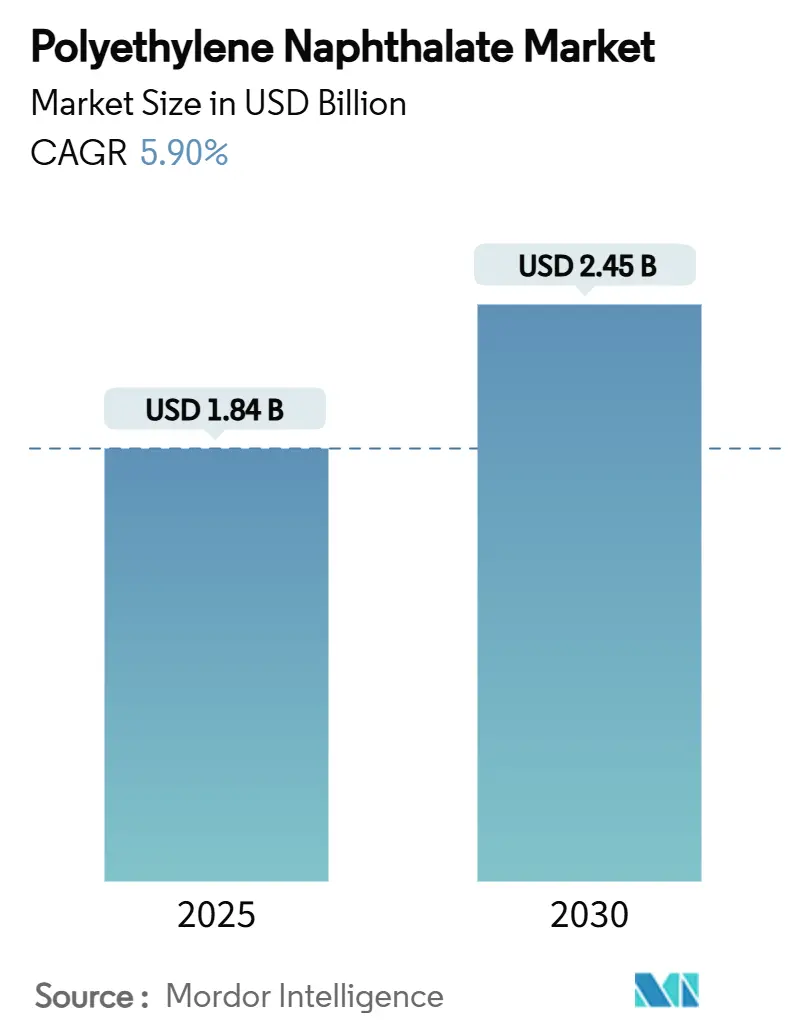

ポリエチレンナフタレート(PEN)市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。Mordor Intelligenceの分析によると、市場規模は2025年に18.4億米ドルと推定され、2030年には24.5億米ドルに達し、予測期間中の年平均成長率(CAGR)は5.90%となる見込みです。特にアジア太平洋地域が最も成長が速く、最大の市場となっています。

PENは、優れた熱安定性、酸素および湿気に対する高いバリア性能、そして220°Cまでの寸法安定性といった特性により、先進的なパッケージング、フレキシブルエレクトロニクス、次世代エネルギーデバイスなど、幅広い分野で需要を拡大しています。5Gインフラ、ウェアラブル技術、電気自動車(EV)バッテリーシステムなどのOEMは、PENがホットフィル、はんだリフロー、滅菌処理に収縮、剥離、誘電強度の損失なく耐えるため、PETよりもPENを優先して採用する傾向にあります。

市場の主要なポイント

* 製品形態別: フィルムグレードが2024年に58.06%の収益シェアを占め、2030年までには6.83%のCAGRで拡大すると予測されており、PEN市場における支配的な地位を確立しています。

* 用途別: パッケージングが2024年に54.17%のシェアを占めていますが、エレクトロニクス用途は2030年まで7.45%のCAGRで成長すると予測されており、最も速い成長を見せています。

* 地域別: アジア太平洋地域が2024年に42.28%のシェアを占め、2030年まで6.31%のCAGRで成長すると予測されています。

市場の推進要因とトレンド

1. パッケージングにおけるバリア性能と耐熱性の優位性: PENのガラス転移温度は120°C(PETは80°C)であり、飲料メーカーはパネルの崩壊、味の浸透、酸素の取り込みなしにホットフィルや殺菌処理を行うことができます。酸素透過率はPETの10分の1であり、敏感な栄養補助飲料やRTDコーヒーの保存期間を延長します。モノマテリアル多層ボトルでは、PENがコア層とタイ層の両方に使用され、異種ポリマーを含まないリサイクルストリームを可能にします。

2. EVバッテリーおよびフレキシブルエレクトロニクスにおけるPENフィルムの需要急増: PEN製のセパレーターフィルムは、リチウムイオン電池の熱暴走時に140°Cで175 MPaを超える引張強度を維持し、収縮を1%未満に抑えることができます。フレキシブルOLEDディスプレイでは、PEN基板が2mm未満の曲率半径を可能にし、85%の光透過率を維持します。

3. 5Gおよびウェアラブルデバイスにおける寸法安定性の高いフレキシブル回路の必要性: 5G無線ユニットの高周波回路は、低誘電損失と安定した熱膨張係数を持つ基板を必要とします。PENのCTEは13 ppm °C⁻¹であり、銅配線とよく整合し、リフロー後の線幅変動を最小限に抑えます。

4. ペロブスカイトおよびフレキシブル太陽電池の基板としての新たな利用: PEN上のロールツーロール処理されたペロブスカイトモジュールは、PETベースの製品の4倍にあたる350時間の湿熱試験に耐えます。92%を超える透明度と180°Cまでの耐熱性が特徴です。

5. リサイクル可能なモノマテリアルパッケージングへの移行: 規制当局やブランドオーナーからの持続可能性への圧力により、リサイクル可能なモノマテリアル多層パッケージングや低炭素バイオルートの研究開発が加速しています。

市場の阻害要因

1. NDC(2,6-ナフタレンジカルボン酸)ベースポリマーの高い製造コスト: NDCの製造は、220°C、30 barでのメチルナフタレンの多段階酸化と複雑な精製を伴い、エネルギーコストがPTAレベルより25%高くなります。これにより、PET原料よりも45%高い価格プレミアムが維持され、低マージンの飲料セグメントへの浸透を制限しています。

2. バイオベース代替品(PEF、PBS)との競争: ポリエチレンフラノエート(PEF)はPENと同等の酸素バリア性能を持ち、温室効果ガス排出量を削減できる可能性があり、PENの価格を12%下回る可能性があります。

3. ナフタレートモノマーの原料供給集中: 世界でわずか3つの商業プラントしか稼働しておらず、地域的な供給の脆弱性をもたらしています。

セグメント分析

* 製品形態別:

* フィルムグレード: 2024年に58.06%の市場シェアを占め、6.83%のCAGRで最も速い成長を遂げています。光学的透明性、200 MPaを超える機械的強度、220°Cまでの寸法安定性により、折りたたみ式ディスプレイやカメラモジュールなどでガラスやポリイミドの代替として利用されています。

* ファイバーグレード: タイヤコード、コンベヤーベルト、耐火性繊維などのニッチ市場で、その剛性と耐熱性がPETを上回ることから堅調な需要があります。

* レジン/ペレットグレード: 主に射出成形されるホットフィル容器や航空宇宙ダクトなどの精密部品に利用されています。

* 用途別:

* パッケージング: 2024年の収益の54.17%を占め、飲料、冷蔵食品、ホットフィルソースなどでPENの高いガラス転移温度と優れたガスバリア性が活用されています。

* エレクトロニクス: 年平均成長率7.45%と最も速い成長を遂げており、5G無線ボード、ウェアラブルセンサー、先進バッテリーなどが、一貫した誘電特性と機械的性能を持つポリマー基板を求めているためです。

* ゴムタイヤ: 高速耐久試験中の160°Cのピーク温度でも弾性率を維持するキャッププライ補強材としてPEN繊維が使用されています。

* その他の用途: 特殊光学部品、医療機器、工業用フィルムなどが含まれ、PENの耐放射線性が評価されています。

地域分析

* アジア太平洋: 2024年に42.28%の市場シェアを占め、ディスプレイ製造工場、半導体パッケージング企業、大量のボトルコンバーターが集中していることが要因です。中国のフレキシブルOLEDラインへの投資、日本の自動運転センサー用カメラモジュールスペーサー、韓国の次世代NCMカソード用PENセパレーターの採用などが成長を牽引しています。EVサプライチェーンの現地化と大規模な5Gスモールセル展開により、6.31%のCAGRが予測されています。ただし、東南アジアに位置する2つのNDC原料工場への過度な依存は供給リスクをもたらしています。

* 北米: 航空宇宙ダクト、軍事用光学フィルム、ホットフィル調味料ボトルなどで成熟しつつも着実な成長を示しています。

* 欧州: 持続可能なパッケージングを優先しており、化学的にリサイクルされたPENフレークを使用したパイロットラインが稼働しており、プラスチック税回避戦略にもPENが組み込まれています。

* 南米および中東・アフリカ: まだ初期段階の市場ですが、PENがガラスよりも優れた価値を提供する高温環境に耐える太陽光発電モジュールで牽引力を得ています。

競争環境

上位5社(帝人、SKC、東洋紡、Indorama Ventures、SASA)が2024年の世界樹脂生産能力の約55%を支配しており、市場は中程度の集中度を示しています。各社は、帝人の高純度グレード「テオネックス」、SKCのPTAおよびNDCへの垂直統合、東洋紡のマイクロディスプレイ向け超薄膜、Indorama VenturesのタイにおけるPTA資産活用、SASAのバイオグリコールルートへの投資など、独自の戦略を展開しています。

最近の戦略的動きとしては、積水化学による自動車用ヘッドアップディスプレイ向け中間膜の増産(80億円)、Indorama Venturesによるインドおよび東南アジアでのPETおよびPENリサイクルプラント強化のための2億米ドルのIFC融資、AmcorとKolon IndustriesのPEFおよびリサイクルPENを統合したフレキシブルパッケージングポートフォリオの提携などが挙げられます。2023年以降、バリアコーティングされたPENフィルムに関する210件以上の新規特許出願があり、活発なイノベーションが進行中です。

新規参入企業は、独自の触媒技術、厳しいエレクトロニクス認定サイクル、NDC合成の高額な設備投資といった障壁に直面しています。しかし、一部の地域樹脂コンパウンダーは、リサイクルPENとPCR-PETをブレンドしてコストを希釈し、中級用途での採用を促進する戦略を試みています。

最近の業界動向

* 2025年1月: Kolon Industriesは、ベトナムに2050万米ドルを投資し、タイヤコードグレードPENの生産能力を2027年までに年間36,000トンから57,000トンに引き上げる計画を発表しました。

* 2024年2月: Mylar Specialty Films(旧DuPont Tejin Films)は、高性能パッケージングおよび工業用途における需要の高まりに対応するため、ポリエチレンナフタレートフィルムなどの先進材料への転換を進めています。

ポリエチレンナフタレート(PEN)市場に関する本レポートは、PENの特性、市場規模、成長予測、主要な推進要因、阻害要因、および地域別の動向を詳細に分析しています。PENは、優れた酸素バリア性、加水分解安定性、引張強度を持つポリエステルの一種であり、その高い剛性、湿気・ガス・光バリア性、耐熱性、電気的・化学的耐性により、従来のポリエステルよりも要求の厳しい用途への応用範囲を拡大しています。具体的には、硬質・軟質包装材、工業用繊維、電気・光管理・データストレージ・画像処理用途のフィルムなどに利用されています。

ポリエチレンナフタレートの世界市場規模は、2025年に18.4億米ドルに達しました。この市場は、2025年から2030年にかけて年平均成長率(CAGR)5.9%で拡大すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 優れたバリア性および熱特性: PETの代替として、包装材におけるPENの需要が高まっています。

2. EVバッテリーおよびフレキシブルエレクトロニクスにおけるPENフィルムの需要急増: 高性能が求められるこれらの分野でPENが不可欠となっています。

3. 5Gおよびウェアラブルデバイスにおける寸法安定性の高いフレキシブル回路の必要性: PENの優れた寸法安定性がこれらの用途で重宝されています。

4. ペロブスカイト太陽電池およびフレキシブル太陽電池の基板としての新たな用途: 再生可能エネルギー分野での応用が期待されています。

5. リサイクル可能なモノマテリアル多層包装への移行: 環境意識の高まりから、リサイクルしやすい単一素材包装への需要が増加しており、PENがそのソリューションの一つとして注目されています。

一方で、市場の成長を阻害する要因も存在します。

1. NDCベースポリマーの高い製造コスト: 製造コストが比較的高いため、普及の障壁となる可能性があります。

2. バイオベース代替品(PEF、PBSなど)との競合: 環境に配慮したバイオベース素材の台頭が、PEN市場に影響を与える可能性があります。

3. ナフタレートモノマーの原料供給集中: 特定の地域や企業に原料供給が集中しているため、供給リスクや価格変動のリスクがあります。

製品形態別では、「フィルムグレード」、「繊維グレード」、「樹脂/ペレットグレード」に分類されます。特にフィルムグレードは、2024年に収益シェアの58.06%を占め、最も高い成長勢いを示しており、市場を牽引しています。

用途別では、「飲料ボトル」、「包装」、「エレクトロニクス」、「ゴムタイヤ」、「その他」に細分化されています。エレクトロニクス分野では、PENがPETと比較して、より高い耐熱性、低い収縮率、優れた寸法安定性を提供するため、フレキシブル回路やOLEDディスプレイに不可欠な素材として選好されています。

地域別では、アジア太平洋地域が2024年に42.28%のシェアを占め、エレクトロニクス製造拠点としての強みから市場をリードしています。その他、北米、ヨーロッパ、南米、中東・アフリカの主要地域および15カ国における市場規模と予測がレポートでカバーされています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(Indorama Ventures Public Company Limited、Kolon Industries, Inc.、Teijin Limited、Toyobo Co., Ltd.など)が詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 優れたバリア性および熱特性が包装におけるPET代替を促進

- 4.2.2 EVバッテリーおよびフレキシブルエレクトロニクスにおけるPENフィルムの需要急増

- 4.2.3 5Gおよびウェアラブルデバイスには寸法安定性の高いフレキシブル回路が必要

- 4.2.4 ペロブスカイトおよびフレキシブル太陽電池における基板としての新たな用途

- 4.2.5 リサイクル可能な単一素材多層包装への推進

- 4.3 市場の阻害要因

- 4.3.1 NDCベースポリマーの高い製造コスト

- 4.3.2 バイオベース代替品(PEF、PBS)との競合

- 4.3.3 ナフタレートモノマーの原料供給集中

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製品形態別

- 5.1.1 フィルムグレード

- 5.1.2 ファイバーグレード

- 5.1.3 樹脂/ペレットグレード

- 5.2 用途別

- 5.2.1 飲料ボトル詰め

- 5.2.2 包装

- 5.2.3 エレクトロニクス

- 5.2.4 ゴムタイヤ

- 5.2.5 その他の用途

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 ロシア

- 5.3.2.7 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 ASEAN

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Henan Alfa Chemical Co., Ltd.

- 6.4.2 Indorama Ventures Public Company Limited

- 6.4.3 Kolon Industries, Inc.

- 6.4.4 Mylar Specialty Films

- 6.4.5 PPI Adhesive Products

- 6.4.6 SASA Polyester Sanayi A.S.

- 6.4.7 SKC Co., Ltd.

- 6.4.8 帝人株式会社

- 6.4.9 東洋紡株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリエチレンナフタレート(PEN)は、高機能ポリエステルの一種であり、その優れた特性から多岐にわたる分野で活用されている高分子材料です。一般的には「PEN」という略称で知られています。

定義

ポリエチレンナフタレートは、ナフタレンジカルボン酸とエチレングリコールを重縮合反応させることで得られる熱可塑性ポリエステルです。化学構造的には、汎用ポリエステルであるポリエチレンテレフタレート(PET)のテレフタル酸部分が、より嵩高いナフタレンジカルボン酸に置き換わった形をしています。この構造的な違いが、PENにPETを凌駕する多くの優れた特性をもたらしています。具体的には、高い耐熱性、優れた機械的強度と剛性、非常に高いガスバリア性(特に酸素や水蒸気)、優れた紫外線遮蔽性、良好な寸法安定性、耐薬品性、そして透明性を兼ね備えています。ガラス転移点や融点もPETより高く、より過酷な環境下での使用が可能です。これらの特性から、PENはPETの「上位互換」あるいは「高性能版」として位置づけられ、特定の高機能用途において不可欠な材料となっています。

種類

PEN自体は特定の化学構造を持つポリマーを指しますが、その用途や要求される性能に応じて、様々なグレードや形態で提供されています。主な分類としては、フィルム用途、ボトル用途、繊維用途、射出成形用途などがあり、それぞれに最適な分子量や添加剤、加工特性が調整されています。例えば、フィルムグレードでは高い透明性や延伸性が、ボトルグレードでは優れたバリア性や成形性が、繊維グレードでは高強度や耐熱性が重視されます。また、PENの特性をさらに調整したり、コストパフォーマンスを向上させたりするために、他のモノマーと共重合させた共重合体も存在します。例えば、PETとの共重合体は、PENの特性を一部持ちつつ、PETの加工性やコストメリットを享受できる材料として開発されています。さらに、他の樹脂や無機フィラーと複合化することで、特定の機能(例:導電性、難燃性)を付与した複合材料としても利用されています。

用途

PENの優れた特性は、幅広い産業分野で活用されています。

まず、フィルム用途では、その高い耐熱性、寸法安定性、機械的強度、紫外線遮蔽性から、電子部品分野で不可欠な材料となっています。具体的には、フレキシブルプリント基板(FPC)のベースフィルム、コンデンサの誘電体フィルム、タッチパネルや液晶ディスプレイ用の光学フィルム(偏光板保護フィルム、位相差フィルムなど)、太陽電池のバックシート、モーターやトランスの絶縁材料などに使用されます。また、高いガスバリア性と耐熱性を活かし、レトルト食品や真空包装、医療品包装などの高機能包装材料としても利用されています。

次に、ボトル・容器用途では、PETボトルよりも優れた酸素バリア性と耐熱性を持つため、ホットフィル対応の飲料ボトル(例:スポーツドリンク、お茶)、ビールや炭酸飲料のボトル、化粧品容器などに採用されています。これにより、内容物の品質保持期間の延長や、より厳しい保存条件への対応が可能となります。

繊維用途では、高強度と耐熱性を活かし、タイヤコード、産業資材(ベルト、ホース補強材)、防弾ベスト、高機能ロープなどに使用されます。また、耐熱フィルターや保護服などの特殊繊維としても利用されています。

その他、射出成形品としては、自動車部品、電気・電子部品のハウジングなど、高い剛性や耐熱性が求められる分野で採用されることがあります。

関連技術

PENの製造から加工、そして将来的なリサイクルに至るまで、様々な関連技術がその発展を支えています。

製造プロセスにおいては、ナフタレンジカルボン酸ジメチル(またはナフタレンジカルボン酸)とエチレングリコールを原料とし、エステル交換反応または直接エステル化反応を経て、その後に重縮合反応を行うことでPENポリマーが合成されます。高分子量化や物性調整のためには、固相重合などの技術も用いられます。

成形加工技術は、PENの最終製品の品質を決定する上で極めて重要です。フィルム成形では、Tダイ法やインフレーション法が用いられ、特に二軸延伸技術によって、PENフィルムの機械的強度や寸法安定性、バリア性が飛躍的に向上します。ボトル成形では、射出延伸ブロー成形が一般的であり、複雑な形状の容器を効率的に製造できます。繊維の製造には溶融紡糸が、その他の部品製造には射出成形がそれぞれ適用されます。

複合化技術もPENの応用範囲を広げています。例えば、多層フィルムや多層ボトルでは、PEN層とPETやEVOHなどの他の樹脂層を組み合わせることで、コストと性能のバランスを取りながら、特定のバリア性や機械的特性を実現します。また、ガラス繊維や炭素繊維などのフィラーを配合することで、PENの強度や剛性をさらに向上させ、金属代替材料としての可能性も探られています。

リサイクル技術は、持続可能な社会の実現に向けて重要な課題です。PENはPETと同様にポリエステルであるため、メカニカルリサイクルやケミカルリサイクルの研究・開発が進められています。しかし、PETに比べて市場規模が小さく、専用のリサイクルインフラが十分に整備されていない点が課題です。特に、PETとPENが混在すると、物性低下を招くため、効率的な分別や混合リサイクル技術の確立が求められています。

市場背景

PENは、汎用樹脂であるPETと比較すると、ニッチな高機能材料市場に位置づけられます。その市場規模はPETほど大きくありませんが、特定の高性能用途において不可欠な存在として、安定した需要があります。主要なメーカーとしては、帝人、三菱ガス化学、SKC(韓国)などが挙げられ、これらの企業がPENポリマーやその加工製品を供給しています。

市場の牽引要因としては、電子機器の高性能化、小型化、薄型化の要求が挙げられます。特に、フレキシブルディスプレイ、ウェアラブルデバイス、5G関連部品など、次世代エレクトロニクス分野での需要が高まっています。また、食品・飲料分野では、保存性向上や軽量化ニーズに応える高バリア性容器の需要が堅調です。自動車分野では、軽量化や電装化の進展に伴い、耐熱性や機械的強度に優れたPENの採用が拡大しています。さらに、太陽電池などの再生可能エネルギー分野においても、PENフィルムの需要が増加しています。

一方で、PENの市場にはいくつかの課題も存在します。最も大きな課題は、PETに比べて高コストである点です。このため、PENの採用は、その優れた特性がコストに見合うと判断される特定の用途に限定されがちです。また、前述のリサイクルインフラの未整備も課題であり、環境意識の高まりの中で、リサイクル性の向上が求められています。これらの課題が、PEN市場の急激な拡大を阻む要因となっています。

将来展望

PENは、今後も高機能材料としての地位を確立し、さらなる進化と応用拡大が期待されています。

高機能化の面では、より一層の耐熱性、バリア性、機械的特性の向上を目指した研究開発が進められています。例えば、極限環境下での使用に耐えうる超耐熱PENや、特定のガスに対する選択的バリア性を持つPENの開発などが考えられます。また、光学特性の精密制御(低複屈折、高透明性)により、次世代ディスプレイや光学デバイスへの適用範囲が広がるでしょう。導電性や生分解性といった新たな機能の付与も、将来的な研究テーマとなり得ます。

新規用途開発も活発に進められています。5G/Beyond 5G関連デバイス、フレキシブルエレクトロニクス、ウェアラブルデバイスといった先端技術分野では、PENの優れた特性が不可欠となる場面が増えるでしょう。電気自動車(EV)や燃料電池車(FCV)関連部品(バッテリーセパレーター、モーター絶縁材など)においても、軽量化と高信頼性への要求からPENの採用が拡大する可能性があります。医療・ヘルスケア分野では、高機能包装や医療デバイスへの応用が期待され、宇宙・航空分野では、軽量かつ高強度な材料としての需要が見込まれます。

サステナビリティへの対応も、PENの将来を左右する重要な要素です。バイオマス由来のモノマーを利用した「バイオPEN」の開発は、化石資源への依存度を低減し、環境負荷の少ない材料としての価値を高めます。ケミカルリサイクルの効率化と実用化、ライフサイクルアセスメント(LCA)に基づいた環境負荷低減策の推進も不可欠です。特に、PETとの混合リサイクルにおける課題を克服する技術の確立は、PENのリサイクル性を向上させ、持続可能な材料としての地位を強化するために重要です。

これらの取り組みを通じて、PENはコストダウンと性能向上を両立させながら、PETからの代替や、これまで実現できなかった新たな市場の開拓を進めていくことが期待されます。