ポリエチレンテレフタレート(PET)市場規模・シェア分析 – 成長トレンドと予測(2026年~2031年)

ポリエチレンテレフタレート(PET)市場レポートは、供給源タイプ(バージンPETおよびリサイクルPET)、最終用途産業(自動車、建築・建設、電気・電子、産業・機械、その他の最終用途産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に分類されています。市場予測は、量(トン)および金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

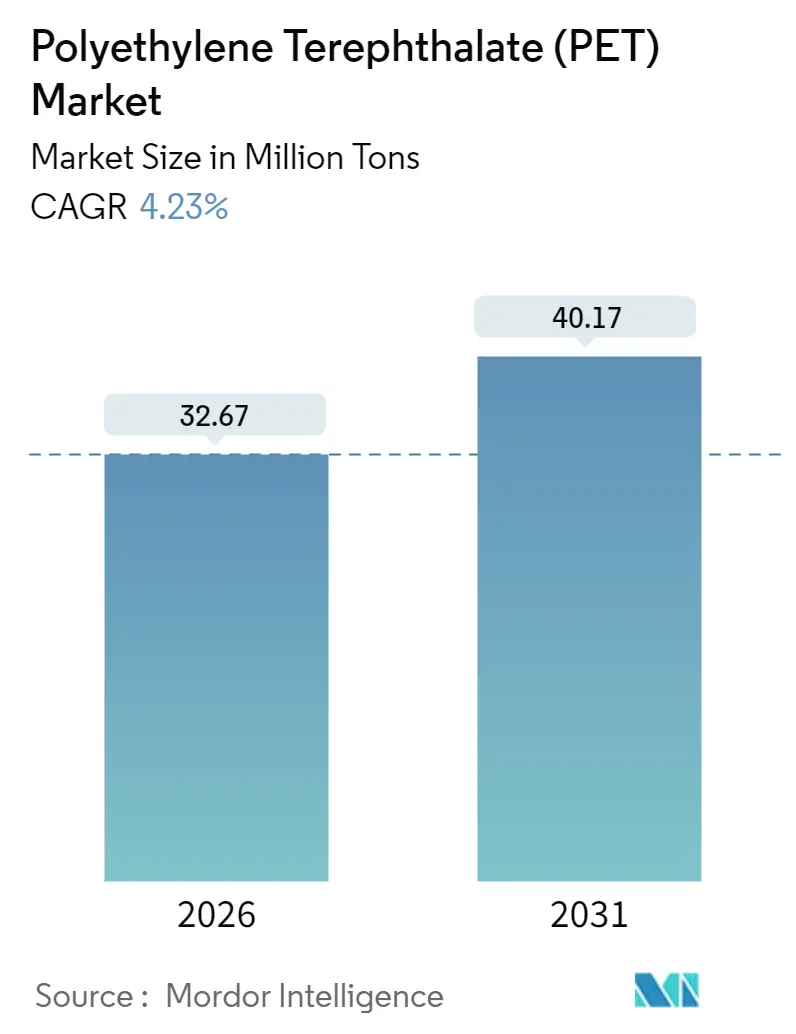

ポリエチレンテレフタレート(PET)市場は、2026年から2031年にかけて堅調な成長が見込まれており、その市場規模は2026年に3,267万トン、2031年には4,017万トンに達すると予測されています。この期間における年平均成長率(CAGR)は4.23%と見込まれております。特に中東・アフリカ地域が最も速い成長を遂げると予測されており、アジア太平洋地域が最大の市場としてその地位を維持するでしょう。市場の集中度は中程度と評価されています。

市場概要と成長要因

PET市場の成長は、その優れたバリア性能、コスト競争力、そしてリサイクル性のバランスに支えられています。飲料包装におけるPETの役割は引き続き重要である一方で、電子機器やテクニカルテキスタイルといった新たな用途への応用も拡大しています。アジア太平洋地域における堅調な需要、リサイクル含有量に関する規制の強化、化学リサイクルの技術進歩が市場の拡大を後押ししています。また、ブランドオーナーによる持続可能性への誓約は、リサイクルPET(rPET)の安定した需要を生み出し、新興市場におけるコスト重視の調達はバージン樹脂の需要を維持しています。

しかし、パラキシレン(PX)やモノエチレングリコール(MEG)といった原料価格の変動、およびPEF(ポリエチレンフラノエート)やアルミニウムからの代替脅威といった課題も存在します。これらの課題に対し、クローズドループシステムや特殊グレードへの投資を通じて、PET市場は多様な成長を目指しています。

主要なレポートのポイント

* 供給源別: 2025年において、バージン樹脂がPET市場の76.10%を占めていましたが、リサイクルPETは2031年まで8.02%のCAGRで最も速い成長を遂げると予測されています。

* 最終用途産業別: 2025年の需要の96.10%を包装用途が占めていますが、電気・電子分野は2031年まで5.55%のCAGRで最速の成長セグメントとなる見込みです。

* 地域別: 2025年の市場ボリュームの47.10%をアジア太平洋地域が占めており、中東・アフリカ地域は2026年から2031年にかけて5.05%のCAGRで拡大すると予測されています。

グローバルPET市場のトレンドと洞察(ドライバー)

1. ボトルtoボトルクローズドループリサイクルへの移行:

2024年には欧州でPET飲料ボトルの回収率が75%に達し、新規ボトル中のリサイクル含有量は24%となり、2025年末に義務化される25%の目標に近づいています。高品質フレークの供給不足により、欧州ではrPETの価格がバージン樹脂を1トンあたり750~800米ドル上回るプレミアム価格で取引されています。機械的リサイクルの限界から、触媒グリコール分解や熱分解といった化学リサイクル技術への投資が進められていますが、規模拡大のコストや原料の変動性が課題となっています。多国籍企業は原料確保のためインフラへの共同出資を進め、長期的な調達戦略を再定義しています。

2. 新興市場における無菌・ホットフィルPET包装の急速な成長:

東南アジアやラテンアメリカの新興市場では、コールドチェーンのギャップが残るため、ヒートセットボトルの採用が加速しています。PETの耐熱性により、ジュースや乳飲料の常温保存が可能となり、電力供給が不安定な地域での食品ロス削減に貢献しています。ヒートセットグレードのプレミアム価格は、専門設備を持つ既存企業に有利に働き、規制当局も無菌包装を食品安全政策の柱として位置付けています。このトレンドは、PET市場を炭酸飲料以外にも拡大させ、地域のリサイクル樹脂加工業者がストレッチブロー成形設備のアップグレードに投資する動きを後押ししています。

3. テクニカルテキスタイルにおけるフィラメントグレードPETの拡大:

自動車の安全規制強化や電動化プログラムの進展により、シートベルト、エアバッグ、バッテリー絶縁材向けの高強度PET糸の需要が高まっています。フィラメントグレード樹脂は、温度変化に対する寸法安定性を維持する必要があり、精密な固有粘度制御と添加剤パッケージが求められます。また、電子機器メーカーはフレキシブルプリント回路や折りたたみディスプレイにPETフィルム基板を採用しており、特殊樹脂の需要を押し上げています。これらの高付加価値用途は、PET市場全体の収益源を多様化し、飲料分野の景気循環に対する耐性を高めています。

4. ブランドオーナーによる2030年までのrPET含有量50%の誓約:

企業の目標設定は樹脂配合の決定に大きな影響を与えますが、コカ・コーラが2035年までのグローバルrPET目標を30~35%に修正したことは、供給のボトルネックとコスト圧力を浮き彫りにしています。一方、ペプシコは2030年までに米国主力ブランドで100% rPETを目指す目標を維持しており、地域ごとの実現可能性の違いを示しています。需要の可視化はリサイクル業者による洗浄・ペレット化設備の拡張を促していますが、誓約と供給可能量のギャップにより、特に欧州と北米ではプレミアム価格が維持されています。ブランドは持続可能性を差別化要因として消費者の購買行動に影響を与えています。

5. 使い捨てプラスチック代替に関する政府の義務化:

欧州連合(EU)が先行して使い捨てプラスチックの代替に関する規制を導入しており、アジア太平洋地域でも同様の動きが広がっています。これらの政府の義務化は、リサイクルインフラへの投資とrPETの需要を刺激し、PET市場の持続可能な成長を促進する重要なドライバーとなっています。

市場の制約(課題)

1. PX(パラキシレン)およびMEG(モノエチレングリコール)原料価格の変動:

PXとMEGはPETの変動コストの約85%を占めており、PETの利益率は原油価格の変動に大きく左右されます。アジアの統合型複合施設は物流上の優位性を享受していますが、欧州や北米のメーカーは運賃やエネルギーのプレミアムを吸収する必要があります。地政学的な混乱や輸送制約は、地域間の価格差を拡大させ、単独工場の輸出競争力を低下させています。ヘッジツールは部分的な緩和策を提供しますが、特にバランスシートの弱い小規模加工業者にとっては契約の複雑さを増すことになります。

2. ボトルtoファイバーのダウンサイクリング過剰供給リスク:

成熟したリサイクル地域では、使用済みPETボトルが繊維製品にダウンサイクリングされることで、過剰供給のリスクが生じています。これは、より高付加価値のボトルtoボトル用途への転換を阻害する要因となり、リサイクルPET市場の健全な発展を妨げる可能性があります。

3. PEFおよびアルミニウムからの代替脅威:

バイオベースのPEFはPETの10~15倍の酸素バリア性能を持ち、差別化を図りたいプレミアム飲料ブランドにとって魅力的ですが、その生産能力は世界で50キロトン未満と低く、価格もPETより30%高くなっています。一方、アルミニウム缶は成熟したリサイクルループを持つため、クラフト飲料分野で人気を集めていますが、生産にはエネルギーを多く消費します。成形ラインやサプライチェーンの切り替えコストは依然として主流ブランドをPET市場に繋ぎ止めていますが、長期的な代替を防ぐためには、バリアコーティングや低炭素原料における継続的な革新がPET市場に求められています。

セグメント分析

* 供給源別: リサイクルグレードがバージンを上回る成長:

2025年には、バージン樹脂がコスト効率と均一な品質により、世界の出荷量の76.10%(約2,385万トン)を占めました。一方、リサイクルPETは750万トン弱でしたが、義務化やブランド目標による需要増加により、8.02%という最も急なCAGRで成長すると予測されています。欧州は採用をリードしており、2024年には国内生産されたrPETの39%がボトルに再利用されました。しかし、原料不足と分別回収のギャップにより、北米ではバージン樹脂より1トンあたり150~200米ドル、EUでは最大800米ドルの価格プレミアムが維持されています。

機械的リサイクルの色や汚染に関する限界から、化学的解重合への関心が高まっていますが、その資本集約性から2028年以前の広範な展開は困難と見られています。食品グレードのペレット化ラインへの投資は、利用可能なrPETの割合を拡大し、コスト差を縮小しています。バージン樹脂サプライヤーは、ベールアクセスを確保するために自社でリサイクルユニットを保有する動きを見せており、進化するPET市場におけるバージンとリサイクルの連続体における競争構造を再構築しています。

* 最終用途産業別: 電子機器分野が加速:

2025年には、包装用途がPET需要の96.10%を占め、飲料、食品、パーソナルケア容器向けに最適化されています。発展途上地域における飲料市場の成長が基本的なボリュームを支えています。電気・電子分野はトン数では小さいものの、フレキシブルディスプレイ、プリント回路、絶縁フィルムが高誘電強度と寸法安定性を必要とするPET基板に移行しているため、2031年まで5.55%のCAGRで成長すると予測されています。自動車メーカーもシートベルトやエアバッグ生地にPET糸を指定しており、価値ベースでは包装のシェアを徐々に侵食しています。

電子機器分野の拡大には、厳密な分子量分布を持つ超クリーンな樹脂が必要であり、樹脂メーカーは専用の生産ラインを設置しています。キログラムあたりの価値はコモディティ包装を上回り、利益率の向上に貢献しています。産業機械や建設分野では、保護ガラスや断熱材に特殊フィルムやシートが使用されており、持続可能性基準の進化の中で多様な用途を支えています。これらの変化により、PET市場の収益は包装以外にも徐々に分散しています。

地域分析

* アジア太平洋:

2025年には、市場ボリュームの47.10%(約1,480万トン)を占め、市場を支配しました。これは、統合された原料供給能力と急増する消費者需要によるものです。中国は最大の生産拠点を維持しており、インドは包装食品の成長とリサイクル投資を通じて消費が加速しています。インドネシアやタイなどの東南アジア諸国は、地域の飲料・繊維ハブ向けに生産能力を増強しています。Indorama VenturesはVarun Beveragesとの合弁事業を通じて、地域での足跡を強化し、規模と地域市場アクセスを組み合わせる戦略を示しています。

* 欧州および北米:

これらの地域は市場シェアは小さいものの、rPETの採用を促進する規制枠組みをリードしています。EUは2024年にPETボトルリサイクル率75%を記録し、国内rPET需要を世界平均以上に押し上げています。高いエネルギー・労働コストが現地生産者を圧迫していますが、低炭素包装を求めるブランドオーナーへの近接性が高付加価値特殊製品の生産を支援しています。北米はシェールガス由来の原料経済性の恩恵を受けていますが、アジアからの輸入圧力により利益率が抑制され、生産者はPET市場で競争力を維持するために技術グレードやリサイクルグレードへのシフトを進めています。

* 中東およびアフリカ:

この地域は、最も速い5.05%のCAGR予測を示しています。湾岸諸国の生産者は有利な原料を活用しており、Borougeなどの企業は2028年までに年間660万トン以上の生産能力を計画し、アジアやアフリカへの輸出をターゲットにしています。都市化とインフラ投資により国内需要が増加しており、特にボトル入り飲料水や乳飲料の需要が高まっています。政治的不安定性や水不足は課題ですが、原料経済性と欧州・アジア間の地理的位置が戦略的な輸送ルートを提供しています。

競合状況

グローバルPET市場は中程度の集中度を示しています。欧州および北米の企業は、低価格のアジア製品に対抗するため、特殊フィルム、医療グレード、化学リサイクル技術といった高付加価値製品に注力することで利益率を守ろうとしています。SABICとBorougeは、有利なエチレングリコールとパラキシレンを活用し、輸出志向で中東の生産能力を増強しています。

戦略的な動きとしては、生産能力のボトルネック解消、ボトルフレーク調達のための合弁事業、グリコール分解技術のライセンス供与などが挙げられます。バリアコーティングやバイオベース原料の能力を強化する企業は、プレミアムセグメントで競争力を高め、PET市場におけるコモディティサイクルに対する耐性を高めています。使用済み原料の確保競争が激化しており、これがベール価格や地域ごとの供給状況に影響を与えています。

主要企業: Indorama Ventures Public Co. Ltd.、Sinopec (China Petrochemical Corporation)、Alpek S.A.B. de C.V.、Far Eastern New Century Corporation、SABIC。

最近の業界動向

* 2024年11月: 米国を拠点とするポリエステルフィルムメーカーのPolyplexは、アラバマ州デカトゥーの生産施設拡張計画を発表しました。2025年に稼働予定のこの施設には、年間5万トンの新しい二軸延伸ポリエチレンテレフタレート(BOPET)ラインが導入される予定です。

* 2024年10月: 日本の飲料メーカーであるサントリーグループは、使用済み食用油(UCO)由来のパラキシレンから作られたPETボトルを一部製品に導入する計画を発表しました。この取り組みにより、約4,500万本のUCO由来素材PETボトルが生産される見込みです。

このレポートは、世界のポリエチレンテレフタレート(PET)市場に関する詳細な分析を提供しています。調査の範囲、方法論、主要な調査結果、市場の動向、将来の予測、および競争環境について包括的に記述されています。

市場規模と成長予測

世界のPET市場は、2031年までに4017万トンに達すると予測されており、2026年から2031年の予測期間において、年平均成長率(CAGR)4.23%で拡大すると見込まれています。特に、リサイクルPET(rPET)の需要は、規制強化やブランドオーナーによる持続可能性目標に牽引され、CAGR 8.02%という高い成長率で増加すると予測されています。地域別では、中東およびアフリカ地域が2026年から2031年の間にCAGR 5.05%を記録し、最も急速に成長する地域となる見込みです。

市場の主要な推進要因

PET市場の成長を促進する主な要因としては、以下の点が挙げられます。

* ボトルからボトルへのクローズドループリサイクルへの移行が進んでいること。

* 新興市場における無菌充填およびホットフィルPET包装の急速な成長。

* テクニカルテキスタイル分野におけるフィラメントグレードPETの拡大。

* ブランドオーナーによる2030年までにrPET含有率50%を目指す公約。

* 使い捨てプラスチックの代替に関する政府の義務化。

市場の抑制要因と課題

一方で、市場の成長を抑制する要因も存在します。

* PXおよびMEGといった主要原料の価格変動。

* ボトルから繊維へのダウンサイクルによる供給過剰のリスク。

* バイオベースPEFやアルミニウム缶といった代替材料からの脅威。ただし、これらの代替材料は高コストと生産能力の制限があるため、今後5年間の代替リスクは中程度と評価されています。

リサイクルPET(rPET)の重要性

ブランドオーナーによるリサイクル含有量目標の設定は、rPETの供給を逼迫させ、バージン樹脂に対する相当な価格プレミアムを維持する要因となっています。これにより、リサイクルインフラへの投資が促進される傾向にあります。

主要なエンドユーザー産業と地域

PETは、包装、自動車、建設、電気・電子、産業機械など、幅広いエンドユーザー産業で利用されています。レポートでは、これらの産業ごとの動向に加え、アジア太平洋(中国、インド、日本、韓国、オーストラリア、マレーシアなど)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、ロシアなど)、南米、中東・アフリカといった主要地域ごとの市場規模と成長予測が詳細に分析されています。

競争環境と将来の展望

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、およびAlpek S.A.B. de C.V.、Indorama Ventures Public Company Limited.、Mitsubishi Chemical Group Corporationなどの主要企業のプロファイルが提供されています。また、将来の機会としては、未開拓のニーズの評価や、プロセス最適化のためのAI駆動型技術の活用などが挙げられています。

このレポートは、PET市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ボトルからボトルへのクローズドループリサイクルへの移行

- 4.2.2 新興市場における無菌およびホットフィルPET包装の急速な成長

- 4.2.3 テクニカルテキスタイルにおけるフィラメントグレードPETの拡大

- 4.2.4 ブランドオーナーによる2030年までのrPET含有量50%の誓約

- 4.2.5 使い捨てプラスチック代替に関する政府の義務化

- 4.3 市場の阻害要因

- 4.3.1 PXおよびMEG原料価格の変動

- 4.3.2 ボトルから繊維へのダウンサイクリング過剰供給リスク

- 4.3.3 PEFおよびアルミニウムからの代替の脅威

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 輸出入動向

- 4.7 価格動向

- 4.8 形態動向

- 4.9 リサイクルの概要

- 4.10 規制の枠組み

- 4.11 最終用途分野の動向

- 4.11.1 航空宇宙(航空宇宙部品生産収益)

- 4.11.2 自動車(自動車生産)

- 4.11.3 建築・建設(新規建設床面積)

- 4.11.4 電気・電子(電気・電子生産収益)

- 4.11.5 包装(プラスチック包装量)

5. 市場規模と成長予測(金額および数量)

- 5.1 供給源タイプ別

- 5.1.1 バージンPET

- 5.1.2 リサイクルPET (rPET)

- 5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 建築・建設

- 5.2.3 電気・電子

- 5.2.4 産業・機械

- 5.2.5 包装

- 5.2.6 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 オーストラリア

- 5.3.1.6 マレーシア

- 5.3.1.7 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 ナイジェリア

- 5.3.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Alpek S.A.B. de C.V.

- 6.4.2 CR Chemical Materials Technology Inc.

- 6.4.3 Far Eastern New Century Co., Ltd.

- 6.4.4 Hengli Group Co. Ltd

- 6.4.5 Indorama Ventures Public Company Limited.

- 6.4.6 LOTTE Chemical CORPORATION

- 6.4.7 三菱ケミカルグループ株式会社

- 6.4.8 NAN YA Plastics Industrial Co., Ltd.

- 6.4.9 Reliance Industries Limited

- 6.4.10 SABIC

- 6.4.11 Sanfangxiang Group Co., Ltd.

- 6.4.12 Sinopec (中国石油化工集団公司)

- 6.4.13 Zhejiang Hengyi Group Co., Ltd.

- 6.4.14 Zhink Group Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリエチレンテレフタレート、通称PETは、現代社会で極めて重要な熱可塑性ポリエステル樹脂の一つです。その化学名はテレフタル酸とエチレングリコールが重縮合反応によって結合した高分子化合物を示し、1940年代にイギリスで開発されて以来、その優れた特性から多岐にわたる分野で利用されてまいりました。PETは、透明性、高い強度、耐熱性、ガスバリア性、電気絶縁性、耐薬品性、そして軽量性といった多くの優れた物理的・化学的特性を兼ね備えております。これらの特性により、飲料容器から繊維、フィルムに至るまで、幅広い製品の素材として不可欠な存在です。特に、その透明性、軽量性、リサイクル性の高さは、現代の持続可能な社会構築において非常に高く評価されております。

PETはその用途に応じて様々な種類に分類され、それぞれ異なる特性を持つように設計されております。まず、非晶性PET(APET)は、高い透明性を持つものの耐熱性は比較的低く、主にシートやフィルム、ブリスターパックなどに利用されます。これに対し、結晶性PET(CPET)は、結晶化度を高めることで耐熱性や強度を向上させ、電子レンジ対応容器やオーブン対応容器といった高温環境下での使用が求められる製品に用いられます。最も広く知られているのは飲料ボトル用のPETで、高い透明性、優れたガスバリア性、そして十分な強度を兼ね備えております。さらに、繊維用途のPET(ポリエステル繊維)は、衣料品、カーペット、産業資材など、幅広い分野で利用されており、その強度、耐久性、しわになりにくさといった特性が重宝されています。また、PETG(グリコール変性PET)は、PETにグリコールを共重合させることで、透明性、加工性、耐衝撃性を向上させたもので、医療機器やディスプレイ、サインなどに用いられます。その他にも、熱収縮性を持つPETフィルムは、飲料ボトルのラベルやシュリンクラップ包装に、また、バリア性をさらに高めた多層PETフィルムは、食品包装材として利用されるなど、PETはその進化を続けています。

このように、PETは多様な特性を持つ素材として、私たちの日常生活のあらゆる場面で不可欠な存在となっています。その優れた性能と環境への配慮から、今後もその用途はさらに拡大していくことでしょう。