ポリエチレンテレフタレート市場規模と展望、2025年~2033年

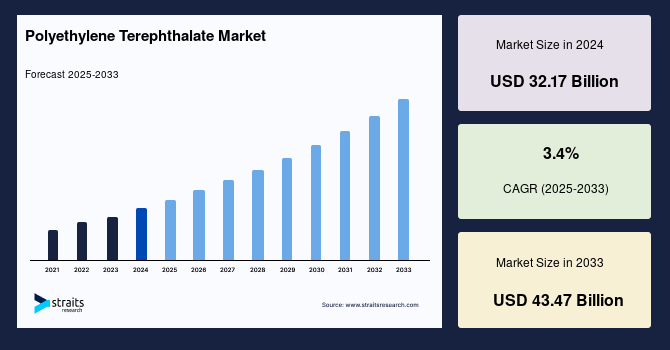

| ポリエチレンテレフタレート(PET)市場についての調査によりますと、2024年の市場規模は321億7000万米ドル、2025年には332億6000万米ドル、2033年には434億7000万米ドルに達すると予測されており、2025年から2033年の間の年平均成長率(CAGR)は3.4%と見込まれています。 ポリエチレンテレフタレートは有害化学物質を放出しない再利用可能なプラスチックであり、その特性により食品・飲料、自動車、電子機器、繊維など多岐にわたる分野で使用されています。特に、食品・飲料業界では水や炭酸飲料の包装用に広く用いられています。PETは軽量で強靭、さらにリサイクルが容易なため、包装材としての需要が急増しています。 市場成長の要因としては、食品・飲料包装におけるPETの需要増加、特にボトル水や炭酸飲料の包装が挙げられます。また、中国が最大の生産国かつ消費国であり、世界のプラスチック生産の約20%を占めています。しかし、厳格な政府規制や環境問題によるリサイクル率の低下が市場の制約要因ともなっています。 市場には、軽量で環境に優しい包装ソリューションへの需要が高まっており、企業は新技術の開発に注力しています。特に、パンデミックにより消費財の需要が急増し、即食食品やオンライン配送の需要も加速しています。 地域別では、アジア太平洋地域が世界のPET市場の39.6%を占めており、今後も成長が期待されています。中国やインドなどの新興経済国においては、個人所得の増加や消費財の国内製造環境の改善が進む中で、大きな成長ポテンシャルを秘めています。北米やヨーロッパは市場が成熟しているものの、需要は依然として高いです。 PET市場は用途別に包装、フィルム・シート、その他に分類され、包装用途が全体の約32.0%を占めています。特にボトル入り飲料水や炭酸飲料の包装において多くのアプリケーションがあります。最近の動向として、インドラマ・ベンチャーズによる買収やリサイクル工場の建設が進められています。 これらの要因を踏まえ、ポリエチレンテレフタレート市場は今後も成長を続ける見込みであり、企業は持続可能な製品開発に注力していくことが求められています。 |

*** 本調査レポートに関するお問い合わせ ***

2024年における世界のポリエチレンテレフタレート市場規模は321.7億米ドルと評価され、2025年には332.6億米ドル、そして2033年までには434.7億米ドルに達すると予測されており、2025年から2033年の予測期間において年平均成長率(CAGR)3.4%での成長が見込まれています。ポリエチレンテレフタレートは、PETまたはPETEと略称される非常に多用途でリサイクル可能なプラスチックであり、環境に有害な化学物質を溶出させません。その化学的完全性を損なうことなく、3〜4回の処理サイクルに耐えることができます。この優れた特性の数々により、ポリエチレンテレフタレートは食品・飲料、自動車、エレクトロニクス、繊維産業など、数多くの分野で幅広く利用されています。

ポリエチレンテレフタレートは、エチレンテレフタレートモノマーの重合単位で構成されており、カーボンナノチューブやガラス繊維のような強化要素を加えることで、その機械的特性をさらに向上させることができます。世界中で、ポリエチレンテレフタレート樹脂は、包装業界における従来の素材に代わる主要な選択肢としての地位を確立しています。衛生的で丈夫、軽量であり、臭いを吸収せず、食器洗い機で劣化せず、容易に破損しないといった利点があるため、食品や飲料の包装に頻繁に利用されています。特に、水や炭酸飲料の包装において最も一般的な用途を見出しています。ポリエチレンテレフタレート製の容器は、その底部に独自の三角形の樹脂識別マークが成形されており、迅速かつ正確に識別できるようになっています。このポリマーは、包装材、繊維製品、フィルム、自動車やエレクトロニクス向けの成形部品など、広範な用途で利用されています。また、水筒、歯磨き粉、化粧品、パーソナルケア製品、衛生用品といった日用消費財(FMCG)の柔軟な包装材としても主に活用されています。

ポリエチレンテレフタレートは、油、アルコール、希酸、脂肪族炭化水素、およびグリースに対して優れた耐性を示します。また、希アルカリ、ハロゲン化炭化水素、芳香族炭化水素に対しても中程度の耐性を有しています。これらの特性は、食品・飲料産業におけるその需要を大きく押し上げており、市場の成長をさらに促進する要因となっています。

**市場促進要因(Market Drivers)**

ポリエチレンテレフタレート市場の成長を支える主要な促進要因は多岐にわたります。まず、食品および飲料業界におけるポリエチレンテレフタレート包装の需要増加が挙げられます。特に、炭酸飲料、ボトル入り飲料水、ジュースなどの包装において、その利用が拡大しています。ポリエチレンテレフタレートは、そのサイズや形状の適応性に優れており、飲料ボトル、ガラス容器、金属容器の代替品として高まる需要に応えることができる唯一の素材であると言えます。この柔軟性により、メーカーは多様な製品ラインナップやブランドイメージに合わせた容器を容易に開発できます。その軽量性、強度、透明性は、製品の魅力を高め、輸送コストを削減し、消費者の利便性を向上させる上で不可欠な要素となっています。

ボトル入り飲料水への嗜好の変化も、市場成長の強力な推進力です。消費者は、スパークリングウォーター、ミネラル入りウォーター、フレーバーウォーターといった新しい種類のボトル入り飲料水を求めるようになっています。国際ボトルウォーター協会(International Bottled Water Associations)の2018年報告書によると、米国におけるボトル入り飲料水市場の消費量は、128億800万ガロンから137億105万ガロンへと増加しました。さらに、一人当たりのボトル入り飲料水消費量は、今後数年間で50ガロン以上になると予測されています。ポリエチレンテレフタレートは、そのリサイクル性と環境への優しさから、ボトル入り飲料水の包装に広く使用されており、この消費トレンドに完全に合致しています。その耐久性と軽量性は、大量生産と流通に適しており、消費者にとっても持ち運びやすく、安全な選択肢となっています。

パンデミックの影響も、ポリエチレンテレフタレートの需要を加速させました。ロックダウンや外出制限により、消費財、特に調理済み包装食品やその他の日持ちしない商品の需要が急増しました。また、オンラインでの食品配達やその他の必需品の需要も加速しました。Amazon、Walmart、Targetといった企業は、このような困難な時期に消費財を提供するために努力を集中させました。さらに、消費者の間でハンドサニタイザーなどの必需品のパニック買いや買いだめが発生しました。日用消費財(FMCG)業界では、加工食品、飲料、化粧品、トイレタリー製品の包装にポリエチレンテレフタレートが広く利用されており、パンデミックによる消費動向の変化が、ポリエチレンテレフタレートの需要を押し上げました。ポリエチレンテレフタレートの衛生的な特性と製品保護能力は、この時期に特に高く評価されました。

エレクトロニクス製品や食品向けの軽量包装ソリューションに対する需要の増加も、重要な促進要因です。ポリエチレンテレフタレートは、その軽量性、強度、および耐久性から、輸送コストの削減、取り扱いの容易さ、および製品保護の向上に貢献します。これにより、サプライチェーン全体の効率化と持続可能性の向上に寄与します。例えば、電子機器の包装では、衝撃保護と軽量化が同時に求められ、ポリエチレンテレフタレートはその両方を満たすことができます。

アジアやラテンアメリカの経済圏における所得の増加と中間層の拡大は、消費財の売上増加に繋がり、結果としてポリエチレンテレフタレートの需要を押し上げています。特に中国やインドのような急速に成長している経済大国では、消費者の購買力向上とライフスタイルの変化が、多様な包装製品への需要を生み出しています。可処分所得の増加は、包装された食品や飲料、パーソナルケア製品などの需要を刺激し、これらの製品の包装にポリエチレンテレフタレートが広く採用されています。

さらに、インフラ投資の増加も、ポリエチレンテレフタレート市場に好影響を与えています。ヨーロッパとアジア太平洋地域におけるインフラ投資の増加は、フィルムやシートの需要を高めると予測されています。特に、ヨーロッパにおけるグリーン建設イニシアチブは、揮発性有機化合物(VOC)を含まないコーティング材の需要を増加させると予想されており、ポリエチレンテレフタレートはその耐久性、耐候性、および環境適合性から、これらの新しい建設要件に適応する機会を提供します。道路建設、住宅開発、商業施設の建設など、多岐にわたるインフラプロジェクトが、ポリエチレンテレフタレートを用いた建材や保護フィルムの需要を創出しています。

**市場抑制要因(Market Restraints)**

ポリエチレンテレフタレート市場の成長には、いくつかの重要な抑制要因も存在します。まず、ポリエチレンテレフタレート素材の使用に関連する政府の厳格な規制や規範の増加が挙げられます。世界各国で使い捨てプラスチックの使用を制限または禁止する動きが加速しており、これはポリエチレンテレフタレート製品の製造、流通、およびリサイクルに直接的な影響を及ぼしています。例えば、2019年にはインドで「クリーン・インディア・ミッション」が発表され、3年以内に使い捨てプラスチックを排除する目的で、国民にその危険性を啓発する取り組みが推進されました。同年「The Economic Times」に掲載された記事によると、インドでは10本中9本のポリエチレンテレフタレートボトルがリサイクルされているものの、このミッションはポリエチレンテレフタレートの製造に影響を与えると指摘されました。このようなプラスチック製品の製造およびリサイクルに対する厳しい制限は、メーカーの生産計画に不確実性をもたらし、結果としてポリエチレンテレフタレート市場にとって不利な影響を及ぼす可能性があります。

市場における代替製品の入手可能性の増加も、ポリエチレンテレフタレートの需要を抑制する要因です。生分解性プラスチック、植物由来プラスチック、ガラス、アルミニウム、および他の種類のプラスチックなど、様々な代替素材が開発・普及しており、特に環境負荷の低減を謳う製品が消費者の関心を集めています。例えば、ビールや炭酸飲料の包装にはアルミニウム缶が、一部の食品容器にはガラスが、そして使い捨てカトラリーなどには生分解性プラスチックが選択される傾向にあります。これらの代替品は、特定の用途においてポリエチレンテレフタレートの優位性を脅かし、市場シェアを奪う可能性があります。

さらに、高い汚染率に起因するポリエチレンテレフタレートのリサイクル率の低さも問題となっています。ポリエチレンテレフタレートはリサイクル可能であるものの、食品残渣や他のプラスチックとの混入、不十分な回収・分別システムなどにより、高品質なリサイクル材の確保が困難な場合があります。これにより、リサイクルポリエチレンテレフタレート(rPET)の生産コストが高くなったり、利用可能な量が限られたりすることがあり、バージンポリエチレンテレフタレートへの需要が維持される一方で、持続可能性への期待に応えきれないという課題を抱えています。消費者や企業が環境意識を高める中で、実質的なリサイクル率の低さはポリエチレンテレフタレートのイメージを損ね、他の素材へのシフトを促す可能性があります。

国際的な環境規制も、特にアジア太平洋地域におけるポリエチレンテレフタレートの需要に影響を与える可能性があります。米国環境保護庁(EPA)、国際自然保護連合(IUCN)、気候変動に関する政府間パネル(IPCC)などの組織が制定する環境規制は、プラスチック製品の製造、使用、および廃棄に関する基準を厳格化する傾向にあります。これには、炭素排出量の削減目標、プラスチック廃棄物の管理強化、および特定の化学物質の使用制限などが含まれます。これにより、メーカーはより環境に配慮した素材への切り替えを余儀なくされたり、生産プロセスに多大な投資を行ったりする必要が生じ、結果としてポリエチレンテレフタレート市場の成長が鈍化する可能性があります。

**市場機会(Market Opportunities)**

ポリエチレンテレフタレート市場には、いくつかの重要な成長機会が存在します。まず、エレクトロニクス製品や食品向けの軽量包装ソリューションに対する需要の増加は、ポリエチレンテレフタレートの新たな用途開拓と市場拡大を促進する大きな機会です。軽量な包装は、輸送コストの削減、環境負荷の低減、そして消費者の利便性向上に貢献するため、今後もその需要は高まると予想されます。ポリエチレンテレフタレートの強度と軽量性のバランスは、特にオンラインショッピングの増加に伴う効率的な物流と、持続可能性への配慮が求められる現代において、非常に有利な特性です。

競争が激化する市場環境において、企業は市場での地位を強化するために革新的な技術開発に注力しています。コスト効率が高く、高品質なポリエチレンテレフタレート製造技術の開発は、企業が競争優位性を獲得するための重要な機会となります。これには、生産プロセスの最適化、新しい触媒技術、およびリサイクル技術の革新が含まれます。例えば、化学リサイクル技術の進展は、汚染されたポリエチレンテレフタレートを高品質なモノマーに戻し、バージン素材と同等の品質を持つポリエチレンテレフタレートを再生産することを可能にし、持続可能なサプライチェーンを構築する上で極めて重要です。また、バイオベースのポリエチレンテレフタレートの開発も、環境意識の高い消費者層へのアピールとして大きな可能性を秘めています。

さらに、ヨーロッパを中心に推進されているグリーン建設イニシアチブは、揮発性有機化合物(VOC)を含まないコーティング材の需要を増加させており、ポリエチレンテレフタレートベースの新しいコーティングソリューションの開発機会を生み出しています。ポリエチレンテレフタレートはその耐久性、耐候性、および化学的安定性から、建材用途における高性能コーティング材の基材として利用される可能性があります。環境規制の強化は、このような持続可能な建材ソリューションへの移行を加速させ、ポリエチレンテレフタレートの新たな市場を創出します。

経済回復に伴う消費支出の増加と消費者信頼感の向上も、ポリエチレンテレフタレート市場に追い風をもたらします。特に米国市場では、経済の活況が自動車、建設、エレクトロニクス、包装など様々な最終用途産業からの高い需要を刺激しています。米国政府および連邦機関によるインフラ、地域開発、および関連イニシアチブへの投資拡大も、インフラおよび建設市場の大幅な拡大を促進すると予測されており、ポリエチレンテレフタレートはこれらの市場において、その軽量性、高い効率性、および迅速な接着時間といった特性から有利な素材となります。例えば、建設現場での軽量建材や、自動車の軽量化に貢献する部品への需要が高まります。

アジア太平洋地域のような新興経済国(中国、インド、インドネシアなど)では、一人当たりGDPの増加と国内製造業環境の改善が、消費財部門に大きな成長潜在力をもたらしています。所得の増加と中間層の拡大により、消費財の販売はさらに伸びると予想され、これはポリエチレンテレフタレートの包装材としての需要を直接的に押し上げます。また、これらの国々は、先進国市場から生産拠点を移転するメーカーに対して、比較的安価な土地と熟練労働力を提供しており、これも市場の成長を促進する要因となります。これにより、ポリエチレンテレフタレートの生産コストを抑えつつ、成長著しい地域市場に直接供給することが可能となります。

企業の環境に配慮した包装材への取り組みも、ポリエチレンテレフタレート市場に新たな機会を提供しています。例えば、コカ・コーラ社の「World Without Waste」キャンペーンは、世界中で販売されるすべてのボトルや缶と同等の量を回収・リサイクルすることを目指しており、これによりリサイクルポリエチレンテレフタレート(rPET)の需要が高まり、持続可能なポリエチレンテレフタレートソリューションの開発が加速されると期待されます。大手ブランドによるこのような取り組みは、サプライチェーン全体に持続可能性を求める圧力をかけ、ポリエチレンテレフタレートメーカーにとって、環境に優しい製品とプロセスの革新を通じて市場機会を捉えるインセンティブとなります。

**セグメント分析(Segment Analysis)**

ポリエチレンテレフタレート市場は、主な用途に基づいて包装、フィルム&シート、およびその他のアプリケーションに大別され、地域別にも詳細な分析が可能です。

**1. 用途別セグメント**

* **包装(Packaging):**

2018年には、包装用途が市場全体の約32.0%を占める最大のカテゴリーとして台頭しました。新興経済国における消費量の増加が包装部門を牽引しており、これによりポリエチレンやポリエチレンテレフタレートなどのプラスチックに対する需要が将来的に増加すると予測されています。食品接触用途における包装材料の安全な使用に関して、規制当局が確立した複数の基準は、この市場セクターにおけるポリエチレンテレフタレートの需要に大きな影響を与えています。ポリエチレンテレフタレートは、耐久性、軽量性、高い強度、優れた柔軟性、優れた透明性、そして100%リサイクル可能という特性から、包装業界で広く利用されています。特に、ボトル入り飲料水や炭酸飲料の包装には、その堅牢性と内容物の鮮度を保つバリア特性、および製品の視覚的魅力を高める透明性が高く評価されています。また、ホモポリマーとコポリマーの両方の形態で利用可能であるため、特定のバリア性や耐熱性が求められる飲料包装用途にとって魅力的な選択肢となっています。飲料包装のサブセグメントには、ボトル入り飲料水、炭酸飲料、ジュース、アルコール飲料、熱成形トレイ、食品包装、非食品包装などがあります。中でも、ジュース包装は、ポリエチレンテレフタレートベースのパッケージが他の素材よりもリサイクルしやすいため、持続可能性への関心が高まる中で、最も高い成長率を示すアプリケーションカテゴリーになると予想されています。

* **フィルム&シート(Films & Sheets):**

中国やインドなどの新興経済国における食品容器の需要増加は、ポリエチレンテレフタレートフィルムおよびシートの需要を劇的に増加させると予測されています。これらの容器は、保存される製品に優れた断熱性と視覚的魅力を提供します。例えば、電子レンジ対応の容器は、現代の消費者のライフスタイルに合致し、準備時間の短縮を可能にすることから、フィルム&シート市場セグメントの拡大を促進する重要な要因となっています。ポリエチレンテレフタレートフィルムは、その透明性、強度、およびバリア特性から、食品包装だけでなく、工業用、電気・電子用、および特殊包装用フィルムとしても広く利用されています。例えば、LCDディスプレイの保護フィルム、太陽電池のバックシート、写真フィルム、および医療用包装など、多岐にわたる分野でその特性が活用されています。

* **その他のアプリケーション(Other Applications):**

ポリエチレンテレフタレートは、包装やフィルム&シート以外にも多岐にわたる用途で利用されています。これには、繊維産業における衣料品や産業用繊維(例:ポリエステル繊維、カーペット、ロープ)、自動車産業における成形部品(例:内装材、エンジン部品、電気部品、燃料システム部品)、エレクトロニクス産業におけるコネクタ、スイッチ、ハウジングなどの部品、さらには医療機器(例:診断機器のハウジング)や家電製品の部品などが含まれます。これらの分野でも、ポリエチレンテレフタレートの軽量性、耐久性、耐熱性、寸法安定性、および優れた電気絶縁性といった特性が評価され、需要を創出しています。特に自動車産業では、軽量化による燃費向上と排出ガス削減に貢献するため、ポリエチレンテレフタレートの採用が拡大しています。

**2. 地域別セグメント**

* **アジア太平洋地域(Asia-Pacific):**

2021年には、アジア太平洋地域が世界のポリエチレンテレフタレート市場の39.6%を占め、2031年までには世界の売上の約42%を占めると予測される最大の市場です。中国、インド、インドネシア、マレーシアといった国々における自動車用フィルムの需要増加と、包装食品の消費量増加が、この地域のポリエチレンテレフタレート需要を大きく牽引しています。特に中国とインドは、地域内で最も急速に成長している経済大国であり、一人当たりGDPの増加と国内製造業環境の改善により、消費財部門に特に大きな成長潜在力をもたらしています。所得の増加、中間層の拡大、およびライフスタイルの変化により、消費財の販売が大幅に増加すると予想され、これによりポリエチレンテレフタレートの包装材としての需要が加速されます。しかし、米国環境保護庁(EPA)、国際自然保護連合(IUCN)、気候変動に関する政府間パネル(IPCC)といった組織が制定する国際的な環境規制は、この地域のポリエチレンテレフタレート需要に影響を与える可能性があります。また、この地域にはすでに多くのポリエチレンテレフタレート産業のプレイヤーが存在し、製品の価格感度が競争をさらに激化させると予想されます。先進国市場と比較して、比較的安価な土地と熟練労働力が利用可能であるため、メーカーが生産拠点をこの地域に移転する傾向も見られます。

* **北米(North America):**

北米は比較的成熟した市場ですが、自動車、建設、エレクトロニクス、包装など、多様な最終用途産業からの高い需要により拡大を続けています。経済回復は、実質的な消費支出と消費者信頼感の向上をもたらしました。これは、自動車販売の増加、住宅建設の活発化、および電子機器の購入意欲の向上に直結し、結果としてポリエチレンテレフタレートの需要を押し上げています。さらに、米国政府およびいくつかの連邦機関は、インフラ、地域開発、および関連イニシアチブへの投資を拡大しています。これらの要因は、インフラおよび建設市場の大幅な拡大をもたらすと予測されており、ポリエチレンテレフタレートはこれらの市場において、その軽量性、高い効率性、および迅速な接着時間といった特性から有利な素材となります。

* **ヨーロッパ(Europe):**

ヨーロッパもまた、北米と同様に成熟した市場です。この地域では、グリーン建設イニシアチブ、特に揮発性有機化合物(VOC)を含まないコーティング材への需要が増加しており、ポリエチレンテレフタレートベースの製品にとって機会を提供しています。環境規制が厳しく、持続可能性への意識が高い消費者が多いため、リサイクルポリエチレンテレフタレート(rPET)や環境負荷の低いソリューションへの需要が高まっています。しかし、この地域における厳格な規制は、メーカーが生産拠点をアジア太平洋地域のような新興経済国に移転する要因ともなっています。インフラ投資の増加も、フィルムやシートの需要を押し上げる要因となりますが、全体としては環境規制への対応が市場動向を大きく左右します。

* **中東(Middle East):**

中東は、ポリエチレンテレフタレートのような石油化学製品にとって重要な地域です。この地域は主に石油化学製品の生産に焦点を当てています。豊富な石油・ガス資源を背景に、原材料コストの優位性を活かした生産が可能であり、グローバル市場への主要な供給源の一つとなっています。GCC(湾岸協力会議)地域のポリマー産業は約40,000人を雇用しています。サウジアラビアは、この地域最大の石油化学製品生産国であり、2016年にはGCC地域の樹脂生産量の約67%を占めました。また、同国はGCC地域で最大のポリマー消費国でもあり、消費量の約61%(500万トン)を占めました。さらに、サウジアラビアだけで世界のポリマー販売の2%を占め、世界のプラスチック生産国の中で第8位にランクされています。国内消費の増加と輸出市場の拡大が、この地域のポリエチレンテレフタレート市場の成長を牽引しています。

Report Coverage & Structure

- コンテンツ目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のポリエチレンテレフタレート市場規模分析

- 世界のポリエチレンテレフタレート市場概要

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- フィルム・シート

- 金額別

- その他

- 金額別

- パッケージングアプリケーション別

- 概要

- パッケージングアプリケーション別金額

- ボトル入り飲料水

- 金額別

- 炭酸清涼飲料

- 金額別

- ジュース

- 金額別

- アルコール飲料

- 金額別

- 熱成形トレイ

- 金額別

- 食品包装

- 金額別

- 非食品包装

- 金額別

- その他

- 金額別

- アプリケーション別

- 世界のポリエチレンテレフタレート市場概要

- 北米市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- フィルム・シート

- 金額別

- その他

- 金額別

- パッケージングアプリケーション別

- 概要

- パッケージングアプリケーション別金額

- ボトル入り飲料水

- 金額別

- 炭酸清涼飲料

- 金額別

- ジュース

- 金額別

- アルコール飲料

- 金額別

- 熱成形トレイ

- 金額別

- 食品包装

- 金額別

- 非食品包装

- 金額別

- その他

- 金額別

- 米国

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- フィルム・シート

- 金額別

- その他

- 金額別

- パッケージングアプリケーション別

- 概要

- パッケージングアプリケーション別金額

- ボトル入り飲料水

- 金額別

- 炭酸清涼飲料

- 金額別

- ジュース

- 金額別

- アルコール飲料

- 金額別

- 熱成形トレイ

- 金額別

- 食品包装

- 金額別

- 非食品包装

- 金額別

- その他

- 金額別

- アプリケーション別

- カナダ

- 欧州市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- フィルム・シート

- 金額別

- その他

- 金額別

- パッケージングアプリケーション別

- 概要

- パッケージングアプリケーション別金額

- ボトル入り飲料水

- 金額別

- 炭酸清涼飲料

- 金額別

- ジュース

- 金額別

- アルコール飲料

- 金額別

- 熱成形トレイ

- 金額別

- 食品包装

- 金額別

- 非食品包装

- 金額別

- その他

- 金額別

- 英国

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- フィルム・シート

- 金額別

- その他

- 金額別

- パッケージングアプリケーション別

- 概要

- パッケージングアプリケーション別金額

- ボトル入り飲料水

- 金額別

- 炭酸清涼飲料

- 金額別

- ジュース

- 金額別

- アルコール飲料

- 金額別

- 熱成形トレイ

- 金額別

- 食品包装

- 金額別

- 非食品包装

- 金額別

- その他

- 金額別

- アプリケーション別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- フィルム・シート

- 金額別

- その他

- 金額別

- パッケージングアプリケーション別

- 概要

- パッケージングアプリケーション別金額

- ボトル入り飲料水

- 金額別

- 炭酸清涼飲料

- 金額別

- ジュース

- 金額別

- アルコール飲料

- 金額別

- 熱成形トレイ

- 金額別

- 食品包装

- 金額別

- 非食品包装

- 金額別

- その他

- 金額別

- 中国

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- フィルム・シート

- 金額別

- その他

- 金額別

- パッケージングアプリケーション別

- 概要

- パッケージングアプリケーション別金額

- ボトル入り飲料水

- 金額別

- 炭酸清涼飲料

- 金額別

- ジュース

- 金額別

- アルコール飲料

- 金額別

- 熱成形トレイ

- 金額別

- 食品包装

- 金額別

- 非食品包装

- 金額別

- その他

- 金額別

- アプリケーション別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- フィルム・シート

- 金額別

- その他

- 金額別

- パッケージングアプリケーション別

- 概要

- パッケージングアプリケーション別金額

- ボトル入り飲料水

- 金額別

- 炭酸清涼飲料

- 金額別

- ジュース

- 金額別

- アルコール飲料

- 金額別

- 熱成形トレイ

- 金額別

- 食品包装

- 金額別

- 非食品包装

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- フィルム・シート

- 金額別

- その他

- 金額別

- パッケージングアプリケーション別

- 概要

- パッケージングアプリケーション別金額

- ボトル入り飲料水

- 金額別

- 炭酸清涼飲料

- 金額別

- ジュース

- 金額別

- アルコール飲料

- 金額別

- 熱成形トレイ

- 金額別

- 食品包装

- 金額別

- 非食品包装

- 金額別

- その他

- 金額別

- アプリケーション別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- フィルム・シート

- 金額別

- その他

- 金額別

- パッケージングアプリケーション別

- 概要

- パッケージングアプリケーション別金額

- ボトル入り飲料水

- 金額別

- 炭酸清涼飲料

- 金額別

- ジュース

- 金額別

- アルコール飲料

- 金額別

- 熱成形トレイ

- 金額別

- 食品包装

- 金額別

- 非食品包装

- 金額別

- その他

- 金額別

- ブラジル

- アプリケーション別

- 概要

- アプリケーション別金額

- パッケージング

- 金額別

- フィルム・シート

- 金額別

- その他

- 金額別

- パッケージングアプリケーション別

- 概要

- パッケージングアプリケーション別金額

- ボトル入り飲料水

- 金額別

- 炭酸清涼飲料

- 金額別

- ジュース

- 金額別

- アルコール飲料

- 金額別

- 熱成形トレイ

- 金額別

- 食品包装

- 金額別

- 非食品包装

- 金額別

- その他

- 金額別

- アプリケーション別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競争環境

- ポリエチレンテレフタレート市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Alpek S.A.B de C.V

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- BASF SE

- DuPont de Nemours, Inc.

- Indorama Ventures

- Lanxess Corporation

- KoninklijkeDSM N.V.

- Dhunseri Petrochem Ltd.

- Eastman Chemical Company

- Reliance Industries Ltd

- Distrupol

- Verdeco Recycling Inc

- SRF Limited

- RadiciPartecipazioni S.P.A.

- Kolon Plastics

- SABIC

- Alpek S.A.B de C.V

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

ポリエチレンテレフタレートとは、ポリエステルの一種であり、テレフタル酸とエチレングリコールを主成分とする重縮合によって合成される熱可塑性樹脂です。一般にPET(ペット)として広く知られており、その優れた透明性、高い強度、耐薬品性、ガスバリア性、そして軽量性といった特性から、現代社会において非常に多様な用途で利用されております。特に、無色透明でありながら堅牢であるという特徴は、多くの製品開発において重要な役割を果たしてきました。

この素材にはいくつかのタイプが存在し、代表的なものとして、非晶性のAPET(アモルファスPET)と結晶性のCPET(結晶性PET)に大別されます。APETは透明性が高く、シートやボトルなどに用いられる一方、CPETは結晶化させることで耐熱性が向上し、電子レンジ対応の食品容器などに利用されます。また、特定の用途に合わせて、共重合させることで加工性や特定の物性を調整した共重合PETも存在します。さらに、環境負荷低減の観点から、使用済みのPET製品を原料として再利用する再生PET(rPET)の利用も、近年特に注目され、その適用範囲が拡大しております。

その用途は非常に多岐にわたりますが、最も代表的なものは飲料用ボトル、いわゆるPETボトルです。軽量で割れにくく、内容物の品質を保つガスバリア性にも優れるため、水やお茶、清涼飲料水などの容器として世界中で普及しております。また、繊維としても非常に重要な素材であり、ポリエステル繊維として衣料品から、ロープ、シートベルト、タイヤコードなどの産業資材まで幅広く利用されております。ポリエステル繊維は、しわになりにくく、耐久性に優れるという特性を持つため、日常着から高機能衣料まで、多種多様な製品に活用されています。

さらに、フィルム製品としても多用され、食品包装材、電気・電子部品の絶縁材料、写真フィルム(かつて主流であった)、磁気テープ(これもかつて主流であった)などに利用されてきました。耐熱性や寸法安定性に優れるため、精密な加工が求められる分野でも重宝されます。その他にも、梱包用バンド、射出成形による工業部品、ガラス繊維などで強化されたエンジニアリングプラスチックとしての用途もございます。これらの多様な形態と用途は、ポリエチレンテレフタレートが持つ優れた物性の幅広いバランスによって支えられています。

ポリエチレンテレフタレートの製造は、主にテレフタル酸とエチレングリコールのエステル化反応とそれに続く重縮合反応を経て行われます。このプロセスにより、高分子量を持つポリエチレンテレフタレート樹脂が生成されます。成形技術としては、射出成形、ブロー成形、押出成形などが用いられ、飲料ボトルは射出成形で作られたプリフォームをブロー成形する二軸延伸ブロー成形によって製造されるのが一般的です。フィルムや繊維は押出成形によって製造され、それぞれの用途に応じた形状に加工されます。

関連技術として、PETは高いリサイクル性を持ち、環境問題への意識の高まりとともにそのリサイクル技術が飛躍的に発展しました。使用済みのPETボトルを回収し、洗浄・粉砕して再度PET製品へと加工するメカニカルリサイクルや、化学的に分解してモノマーに戻し、そこから純粋なPETを再合成するケミカルリサイクルといった技術が確立されております。これにより、ボトルからボトルへ、あるいはボトルから繊維へといった循環型社会の実現に貢献しています。また、内容物の鮮度をより長く保つために、PETボトルにガスバリア性を高めるためのコーティング技術や、多層構造化技術なども開発され、食品保存期間の延長に寄与しています。近年では、バイオマス由来の原料を用いたバイオPETや、生分解性を付与したPETの研究開発も進められており、持続可能な社会への貢献が期待される、進化し続ける素材と言えるでしょう。