ポリエチレンワックス市場 規模・シェア分析、成長動向と予測 (2025-2030年)

ポリエチレンワックス市場レポートは、製品タイプ(高密度ポリエチレンワックス、低密度ポリエチレンワックスなど)、プロセス(重合、変性、熱分解)、用途(プラスチック、接着剤、印刷・塗料、ゴム、化粧品など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

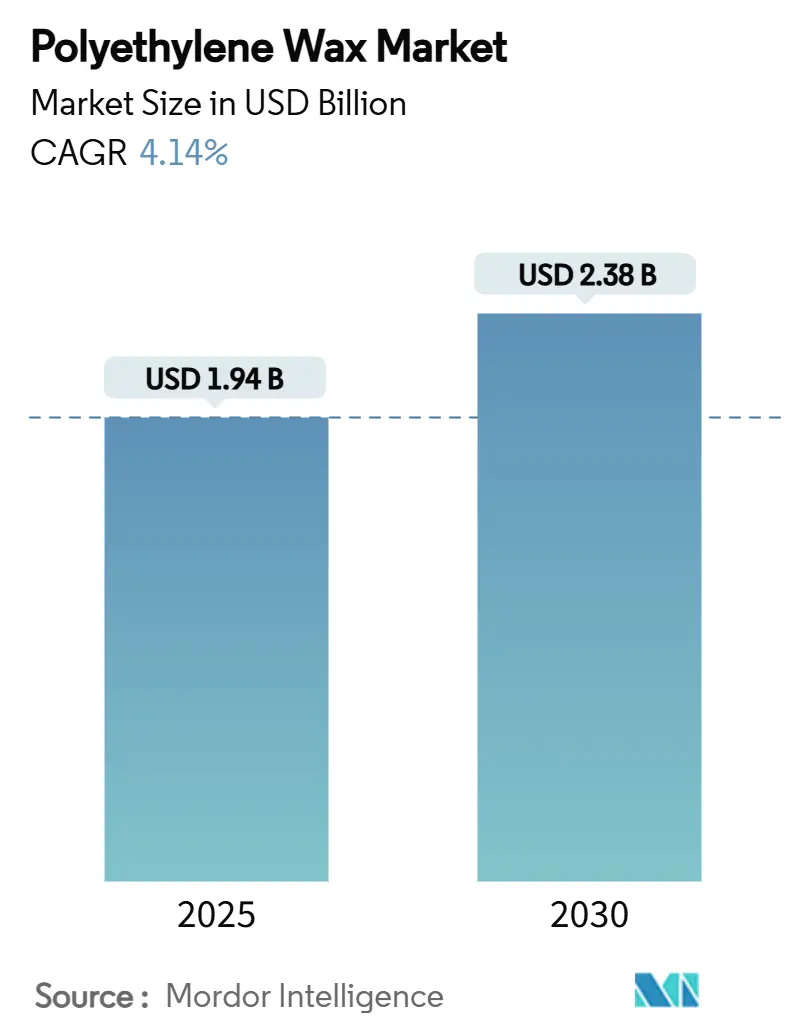

ポリエチレンワックス市場は、2025年に19.4億米ドルと推定され、2030年までに23.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.14%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。主要企業には、BASF SE、Clariant、DEUREX、Honeywell International Inc.、MITSUI CHEMICALS,INC.などが挙げられます。

この成長は、PVC加工工場からの継続的な需要、ホットメルト接着剤の生産能力の急速な拡大、およびアジア太平洋地域の製造拠点における印刷インキ・コーティングラインの着実な拡大によって支えられています。インドの石油化学産業への投資増加、タイでの新たなバイオエチレンプロジェクト、中国でのPVCコンパウンド能力の継続的な増強が、地域消費を強化しています。一方で、エチレンとナフサの価格変動は利益を圧迫しています。今後5年間で、生産者は欧州のマイクロプラスチック規制強化に対応するため、酸化グレードや高付加価値グレードを優先し、多原料調達戦略を通じて原材料リスクをヘッジすると予想されます。競争の勢いは、単なる量的な拡大よりも製品差別化が重要となる市場において、性能、持続可能性、供給継続性を保証できる企業へとシフトしています。

主要なレポートのポイント

* 製品タイプ別: 高密度グレードが2024年にポリエチレンワックス市場シェアの41.58%を占め、酸化グレードは2030年までに最も速い4.82%のCAGRを記録すると予測されています。

* プロセス別: 重合ルートが2024年に市場規模の57.45%を占め、改質プロセスは2030年までに4.96%のCAGRで拡大すると見込まれています。

* 用途別: プラスチック加工が2024年に市場規模の46.22%を占めましたが、接着剤用途は予測期間中に5.08%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に市場シェアの52.18%を占め、2030年までに5.02%のCAGRで成長する見込みです。

世界のポリエチレンワックス市場の動向と洞察(促進要因)

* アジアにおけるPVC加工量の増加: 中国、インド、ベトナムにおける堅調なインフラプログラムがPVC生産を支え、主要な加工助剤としてのポリエチレンワックスの需要を高めています。インドのバージンポリエチレンに関する品質基準の義務化は、高純度ワックスの採用を間接的に促進しています。タイのBraskem-SCG合弁事業によるバイオエチレン統合の加速は、地域のコンバーターを石油価格変動から保護する安定した原料基盤を確保しています。これらの進展は原料の選択肢を広げる一方で、地政学的および物流リスクへの露出を高める可能性があります。

* ホットメルト接着剤の需要急増: 急速なEコマースの成長と衛生製品の多様化がホットメルト接着剤の量を増加させ、粘度と耐熱性の調整におけるポリエチレンワックスの消費を強化しています。ポリエチレンワックスは、PFASフリーの化学物質に移行する包装ラインにおいて、硬化時間、接着強度、熱安定性のバランスを取るのに役立ちます。持続可能性目標が添加剤の選択を決定し、ブランドオーナーがリサイクル可能な単一素材包装を採用するにつれて、極性基材への接着を強化する酸化ワックスの需要が高まる傾向にあります。

* 印刷インキ・コーティング部門の拡大: デジタル印刷と工業用コーティングの成長には、より速い硬化条件下で耐擦傷性、滑り性、分散性を発揮できるワックスが必要です。BASFのLuwaxシリーズやClariantの米ぬかワックスプラットフォームは、それぞれ顔料リッチなマスターバッチの高せん断分散ニーズや、モンタンワックスと比較して最大80%低いライフサイクル排出量を達成しています。アジアの家電工場における低揮発性有機化合物(VOC)コーティングへの移行も、ポリエチレンワックス市場を拡大させていますが、欧州のエコラベル基準の厳格化により、サプライヤーはすべての添加剤をマイクロプラスチック基準に照らして検証する必要があります。

* 工業用ゴムコンパウンドの成長: 自動車産業の回復と電動車両用タイヤ設計は、高性能ゴムブレンドにおける内部潤滑剤および離型剤として機能するワックスの需要を高めています。OEMからの転がり抵抗低減圧力は、コンパウンダーに、熱の蓄積を抑えながら流動性を向上させる添加剤パッケージの採用を促しており、ワックスの機能は基本的な加工助剤を超えて進化しています。アジア太平洋地域のタイヤ生産拡大は欧州の生産減速を相殺していますが、世界の軽自動車生産の低迷は、このセグメントの成長を抑制する可能性があります。

世界のポリエチレンワックス市場の動向と洞察(抑制要因)

* エチレンおよびナフサ価格の変動: エチレンおよびナフサの価格変動は、特に液体クラッカーに依存する施設にとって、生産者の利益を圧迫し続けています。アジアのオレフィンチェーンの供給過剰はエチレン価格を数年来の安値に押し下げ、統合された収益性を低下させています。脱炭素化のためのエチレン生産コスト上昇も課題です。ヘッジプログラムを持たない小規模なワックス生産者は、ナフサ価格が高騰するたびに利益浸食のリスクに直面しており、バイオベースまたはリサイクル炭素原料の探索を促しています。

* パラフィンワックスおよびフィッシャー・トロプシュ(FT)ワックスとの価格競争: 価格に敏感なPVCおよび繊維セグメントのエンドユーザーは、機能的代替品としてパラフィンワックスおよびフィッシャー・トロプシュワックスを評価し続けており、ポリエチレンワックスのプレミアムに下方圧力をかけています。中国のFT生産能力は2023年以降着実に増加し、東南アジアおよび南米市場でより競争力のある価格を提供しています。ポリエチレンワックス生産者は、優れた熱安定性、低粘度、規制順守を強調することで対応していますが、タイトな運転資本サイクルに直面するコンバーターの価格ショックも管理する必要があります。

セグメント分析

* 製品タイプ別:高密度ワックスの優位性と酸化ポリエチレンワックスの成長高密度ポリエチレンワックスは、その優れた硬度、耐摩耗性、および熱安定性により、PVC加工助剤、マスターバッチ、ホットメルト接着剤、塗料、インクなど幅広い用途で長年にわたり市場を牽引してきました。その汎用性とコスト効率の高さが、多くの産業における標準的な選択肢としての地位を確立しています。

一方、酸化ポリエチレンワックスは、特に水性システムとの相溶性の向上、優れた乳化性、および分散特性により、近年著しい成長を遂げています。環境規制の強化に伴い、水性塗料、インク、エマルションなどの需要が高まる中で、酸化ポリエチレンワックスはこれらの極性システムにおける性能向上に不可欠な添加剤として注目されています。繊維加工助剤、皮革処理、研磨剤などの分野でもその需要が拡大しており、今後も持続的な成長が見込まれます。

* 用途別:PVC加工助剤の最大シェアとホットメルト接着剤の成長

PVC加工助剤は、ポリエチレンワックスの最大の用途セグメントであり、その優れた外部潤滑性、離型性、および加工安定性向上効果により、パイプ、プロファイル、シートなどの硬質PVC製品の製造に不可欠な添加剤として広く使用されています。建設業界の成長がこのセグメントの需要を牽引しています。

ホットメルト接着剤(HMA)セグメントは、包装、製本、不織布、自動車産業などでの需要増加に伴い、ポリエチレンワックス市場において最も急速に成長している分野の一つです。ポリエチレンワックスは、HMAの粘度調整、オープンタイムとセットタイムの制御、および接着強度の向上に貢献します。特に、持続可能性への意識の高まりから、バイオベースおよびリサイクル可能なHMAの需要が増加しており、これに対応するポリエチレンワックスの開発が進められています。

* 地域別:アジア太平洋地域の優位性と北米・欧州の成長

アジア太平洋地域は、中国、インド、東南アジア諸国における急速な工業化、建設活動の活発化、およびプラスチック加工産業の拡大により、ポリエチレンワックスの最大の消費地域であり、今後もその優位性を維持すると予測されています。特に中国は、PVC生産、マスターバッチ製造、および塗料・インク産業において世界最大の市場であり、ポリエチレンワックスの需要を強力に牽引しています。

北米および欧州市場では、環境規制の強化と高性能製品への需要の高まりが、ポリエチレンワックス市場の成長を促進しています。これらの地域では、水性塗料、環境に優しい接着剤、および自動車産業における軽量化材料への応用が特に注目されており、高付加価値の特殊ポリエチレンワックスの需要が増加しています。また、リサイクルプラスチックの利用拡大に伴い、リサイクルプロセスにおける加工助剤としてのポリエチレンワックスの需要も増加傾向にあります。

主要市場プレーヤー

ポリエチレンワックス市場は、少数の大手企業と多数の中小企業が競合する、比較的統合された市場です。主要な市場プレーヤーには、BASF SE、Honeywell International Inc.、Mitsui Chemicals, Inc.、Clariant AG、Eastman Chemical Company、Dow Inc.、SCG Chemicals Co., Ltd.、Lion Chemtech Co., Ltd.、WIWAX GmbH、および日本精蝋株式会社などが含まれます。これらの企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、およびM&Aを通じて市場での競争力を強化しています。特に、持続可能な製品ソリューションの開発と、顧客の特定のニーズに対応するカスタマイズされたワックス製品の提供が、競争優位性を確立するための重要な要素となっています。

このレポートは、世界のポリエチレンワックス市場に関する詳細な分析を提供しています。

1. エグゼクティブサマリーと市場規模

世界のポリエチレンワックス市場は、2025年には19.4億米ドル規模に達し、2030年までには23.8億米ドルに成長すると予測されています。地域別に見ると、アジア太平洋地域が世界の需要の52.18%を占める最大の市場であり、2030年までの年平均成長率(CAGR)は5.02%と、最も急速に成長する地域でもあります。製品タイプ別では、酸化ポリエチレンワックスが最も速い成長を示しており、接着性向上やPFASフリーソリューションへの需要の高まりを背景に、4.82%のCAGRを記録しています。

2. 市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。アジア地域におけるPVC加工量の増加は、ポリエチレンワックスの需要を押し上げています。また、ホットメルト接着剤の需要が急増しており、特に持続可能な包装分野での成長が顕著です。ホットメルト接着剤は、粘度制御と硬化時間最適化のためにポリエチレンワックスを必要とし、この用途におけるワックス消費量は5.08%のCAGRで増加しています。その他、印刷インク・コーティング分野の拡大、工業用ゴム配合の成長、積層造形(アディティブ・マニュファクチャリング)フィラメントの潤滑ニーズなども、市場拡大に貢献しています。

3. 市場の阻害要因

一方で、市場にはいくつかの阻害要因も存在します。エチレンやナフサといった原料価格の変動は、生産者の利益率を圧迫しており、サプライチェーンの多様化やバイオベース原料の統合が重要な戦略的課題となっています。また、パラフィンワックスやフィッシャー・トロプシュ(FT)ワックスとの価格競争も、市場に影響を与えています。さらに、化粧品におけるマイクロプラスチック規制の強化は、特定の製品セグメントにおいてより厳しい環境基準への対応を求めています。

4. 市場セグメンテーションと分析

レポートでは、市場を詳細にセグメント化して分析しています。

* 製品タイプ別: 高密度ポリエチレンワックス、低密度ポリエチレンワックス、酸化ポリエチレンワックス、その他の製品タイプ(微粉化ポリエチレンワックスなど)。

* プロセス別: 重合、改質、熱分解。

* 用途別: プラスチック、接着剤、印刷・コーティング、ゴム、化粧品、繊維、その他の用途(マスターバッチ、顔料など)。

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)に分類し、それぞれの市場規模と成長予測を提供しています。

5. 競争環境と将来展望

競争環境については、市場集中度、戦略的動向、主要企業の市場シェア分析などが含まれています。BASF SE、Braskem、Clariant、Honeywell International Inc.、MITSUI CHEMICALS,INC.、SANYO CHEMICAL INDUSTRIES, LTD.など、多数の主要企業のプロファイルが詳細に記述されています。

将来の展望としては、欧州のマイクロプラスチック規制やブランドオーナーの脱炭素化目標が、バイオベース、酸化型、高機能性ワックスグレードへの移行を促しており、性能と環境基準の両方を満たすソリューションが求められています。レポートは、市場の機会と将来の展望についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 アジアにおけるPVC加工量の増加

- 4.2.2 ホットメルト接着剤の需要急増

- 4.2.3 印刷インキおよびコーティング分野の拡大

- 4.2.4 工業用ゴム配合の成長

- 4.2.5 積層造形フィラメントの潤滑ニーズ

-

4.3 市場抑制要因

- 4.3.1 エチレンおよびナフサ価格の変動

- 4.3.2 パラフィンワックスおよびフィッシャー・トロプシュワックス(FT)との価格競争

- 4.3.3 化粧品におけるマイクロプラスチック規制の強化

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 高密度ポリエチレンワックス

- 5.1.2 低密度ポリエチレンワックス

- 5.1.3 酸化ポリエチレンワックス

- 5.1.4 その他の製品タイプ(微粉化ポリエチレンワックスなど)

-

5.2 プロセス別

- 5.2.1 重合

- 5.2.2 改質

- 5.2.3 熱分解

-

5.3 用途別

- 5.3.1 プラスチック

- 5.3.2 接着剤

- 5.3.3 印刷・コーティング

- 5.3.4 ゴム

- 5.3.5 化粧品

- 5.3.6 繊維

- 5.3.7 その他の用途(マスターバッチ、顔料など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 Braskem

- 6.4.3 Cerax

- 6.4.4 Clariant

- 6.4.5 DEUREX

- 6.4.6 Gulbrandsen

- 6.4.7 Honeywell International Inc.

- 6.4.8 Marcus Oil

- 6.4.9 MITSUI CHEMICALS,INC.

- 6.4.10 Pak Chemical Factory.

- 6.4.11 Repsol

- 6.4.12 SANYO CHEMICAL INDUSTRIES, LTD.

- 6.4.13 SAVITA OIL TECHNOLOGIES LIMITED

- 6.4.14 SCG Chemicals Public Company Limited

- 6.4.15 SQIWAX

- 6.4.16 WIWAX sp. z o.o.

- 6.4.17 WSD CHEMICAL COMPANY

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ポリエチレンワックスは、ポリエチレン樹脂の一種でありながら、一般的な高分子量ポリエチレンとは異なり、分子量が数百から数万程度と非常に低い低分子量ポリエチレンを指します。この低分子量であるという特性が、常温では固体でありながら、比較的低い温度(約90℃から120℃程度)で溶融し、ワックス特有の性質を示す理由です。その化学構造は、エチレンの重合によって形成される直鎖状または分岐状の炭化水素鎖から成り立っており、高い結晶性を持つものが多く、一般的には白色の固体として存在します。

ポリエチレンワックスの主な特徴としては、優れた硬度、耐熱性、耐薬品性、電気絶縁性、撥水性、そして特に重要な潤滑性や離型性が挙げられます。これらの特性は、様々な産業分野において、製品の性能向上や加工プロセスの効率化に不可欠な役割を果たしています。ポリエチレンワックスは、ポリエチレンの重合プロセス中に副生するものと、特定の分子量や特性を持つように意図的に製造されるものがあります。

ポリエチレンワックスには、その製造方法、分子量、および変性の有無によって多種多様なタイプが存在します。分子量による分類では、数百から数千程度の低分子量タイプは主に潤滑剤や離型剤、顔料分散剤として用いられ、数千から数万程度の中分子量タイプは樹脂改質剤や塗料・インク添加剤として利用されます。

製造方法による分類では、高圧法ポリエチレンワックスはLDPE(低密度ポリエチレン)製造時の副産物や意図的な低分子量重合によって得られ、分岐が多く比較的柔らかい特性を持ちます。一方、低圧法ポリエチレンワックスはHDPE(高密度ポリエチレン)製造時の副産物や意図的な低分子量重合によって得られ、直鎖状で結晶性が高く、硬い特性が特徴です。また、高分子量ポリエチレンを熱分解して製造される分解法ポリエチレンワックスや、分子量分布が狭く均一な特性を持つメタロセン触媒法ポリエチレンワックスも存在し、それぞれ特定の用途に適した特性を提供します。

さらに、ポリエチレンワックスは、その用途に応じて様々な変性処理が施されます。代表的なものに酸化ポリエチレンワックスがあり、酸化処理によってカルボキシル基などの極性基が導入されます。これにより、水性エマルション化が可能となり、水性塗料やインクにおける顔料分散性や接着性が向上します。その他にも、界面活性剤と組み合わせることで水に分散しやすくなる乳化性ポリエチレンワックスや、無水マレイン酸などをグラフト重合させて極性や相溶性を向上させたグラフト変性ポリエチレンワックスなどがあり、これらは特定の機能性付与に貢献しています。

ポリエチレンワックスの用途は非常に広範にわたります。プラスチック加工分野では、PVC(ポリ塩化ビニル)やポリオレフィン、エンジニアリングプラスチックなどの加工時に、優れた潤滑剤や離型剤として機能します。これにより、樹脂の流動性が改善され、金型からの離型が容易になり、摩擦熱の低減にも寄与します。また、顔料やフィラーを樹脂中に均一に分散させるための分散剤としても不可欠であり、マスターバッチ製造において重要な役割を担っています。さらに、樹脂の硬度、耐擦傷性、耐摩耗性を向上させる改質剤としても利用されます。

塗料やインクの分野では、ポリエチレンワックスは塗膜の耐擦傷性や耐摩耗性を向上させるために添加されます。ワックスが塗膜表面に移行して層を形成することで、傷つきにくく、滑らかな感触を付与します。また、撥水性や滑り性の向上、さらには塗膜の光沢を調整するつや消し剤としても利用されます。接着剤においては、ホットメルト接着剤の粘度調整、オープンタイム(接着剤を塗布してから貼り合わせるまでの時間)の調整、および接着性向上に貢献します。

その他にも、ゴム製品の離型剤、加工助剤、オゾンクラック防止剤として、繊維製品の柔軟剤、撥水剤、滑剤として、化粧品のエマルション安定剤、増粘剤、感触改良剤として、さらには道路舗装用アスファルトの改質剤として耐流動性や耐久性を向上させる目的で利用されています。ケーブル充填剤、研磨剤、防水剤、紙加工助剤など、その応用範囲は多岐にわたります。

ポリエチレンワックスに関連する技術は、製造から評価、応用まで多岐にわたります。製造技術においては、エチレンを触媒を用いて重合させる際の分子量制御技術が極めて重要であり、Ziegler-Natta触媒やメタロセン触媒などが用いられます。また、高分子量ポリエチレンを特定の温度・雰囲気下で分解し、低分子量化する熱分解技術も重要な製造方法の一つです。

変性技術としては、空気酸化や過酸化物を用いた酸化技術により極性基を導入したり、不飽和カルボン酸などをポリエチレンワックスにグラフトさせるグラフト重合技術があります。水性エマルション化のためには、ワックスを水中に安定して分散させるための界面活性剤の選定や、高圧ホモジナイザーなどの乳化装置が不可欠です。評価・分析技術では、GPC(ゲル浸透クロマトグラフィー)による分子量測定、DSC(示差走査熱量測定)による融点や結晶性の評価、針入度や鉛筆硬度による硬度測定、溶融粘度計による粘度測定、FTIR(フーリエ変換赤外分光光度計)による極性基分析、そして顔料分散試験や塗膜評価などが行われ、製品の品質管理と開発に貢献しています。

ポリエチレンワックスの市場は、プラスチック、塗料、インクといった主要な需要産業の成長に連動して、安定した需要を維持しています。特にアジア太平洋地域における経済成長と工業化の進展が、市場拡大の大きな牽引力となっています。主要なサプライヤーは世界中に存在し、BASF、Clariant、Honeywellといったグローバル企業から、三井化学、日本精蝋、東亞合成などの日本企業まで、多くの企業が製品を提供しています。

市場のトレンドとしては、環境規制への対応が挙げられます。VOC(揮発性有機化合物)規制の強化に伴い、水性塗料や水性インクへのシフトが進んでおり、これに対応する水性エマルション化された酸化ポリエチレンワックスの需要が増加しています。また、高機能塗料やエンジニアリングプラスチックなど、特定の高性能用途向けに、より均一な分子量分布や特定の官能基を持つ高機能ワリエチレンワックスの需要も高まっています。さらに、廃プラスチックからの再生ポリエチレンワックスの製造も研究・実用化が進んでおり、持続可能性への貢献が期待されています。原油価格の変動や地政学的リスクが原料価格に影響を与えるため、サプライチェーンの安定性も重要な課題となっています。

将来展望として、ポリエチレンワックスは、環境対応製品のさらなる進化が期待されます。バイオマス由来ポリエチレンワックスの開発や、より高性能な水性エマルション技術の確立、リサイクルポリエチレンワックスの品質向上と用途拡大が進むでしょう。新分野への応用も期待されており、3Dプリンティング材料の改質剤、電子材料分野での精密な特性制御、医療・ヘルスケア分野での生体適合性材料としての可能性が探られています。

機能性の複合化も重要な方向性です。単なる潤滑や分散だけでなく、抗菌性、導電性、難燃性といった付加機能を併せ持つワックスの開発や、ナノテクノロジーとの融合による新機能材料の創出が進むと考えられます。また、AIを活用した材料設計やプロセス最適化による、より効率的で高品質なポリエチレンワックスの製造、および需要予測の精度向上によるサプライチェーンの最適化といったスマート化・デジタル化も、今後の発展を支える重要な要素となるでしょう。ポリエチレンワックスは、その多様な機能性と応用範囲の広さから、今後も様々な産業の発展に貢献し続ける重要な素材であり続けると予測されます。