ポリヒドロキシアルカノエート (PHA) 市場規模・シェア分析 – 成長動向・予測 (2025年~2030年)

ポリヒドロキシアルカノエート市場レポートは、製品タイプ(モノマー、コポリマー、ターポリマー)、原料(砂糖/糖蜜、植物油および脂肪酸など)、生産方法(細菌発酵など)、エンドユーザー産業(包装、農業など)、および地域(アジア太平洋、北米など)によって業界を区分しています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリヒドロキシアルカノエート(PHA)市場:2025年から2030年までの成長トレンドと予測

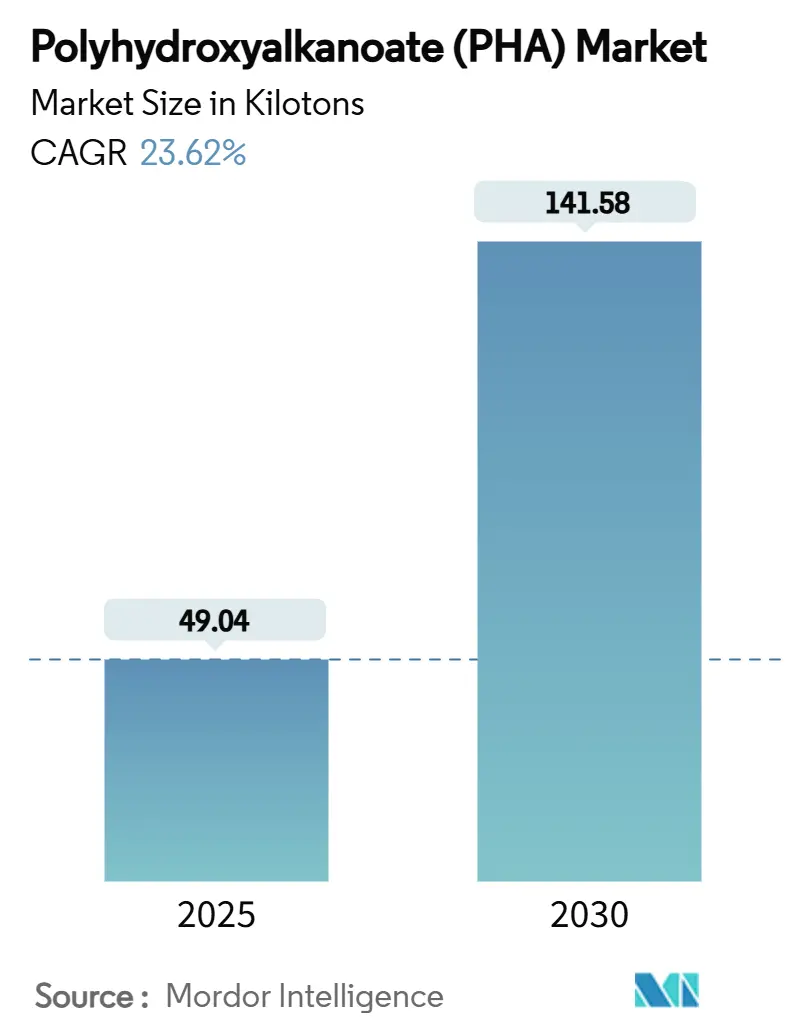

Mordor Intelligenceのレポートによると、ポリヒドロキシアルカノエート(PHA)市場は、2025年の49.04キロトンから2030年には141.58キロトンに達し、予測期間中に年平均成長率(CAGR)23.62%で著しい成長を遂げると予測されています。使い捨てプラスチックに対する規制強化、生産能力への大規模な投資、および材料科学の継続的な進歩が、包装、バイオメディカル、農業用途における急速な代替ダイナミクスを強化しています。

市場概要

* 調査期間:2019年~2030年

* 市場規模(2025年):49.04キロトン

* 市場規模(2030年):141.58キロトン

* 成長率(2025年~2030年):CAGR 23.62%

* 最も成長の速い市場:アジア太平洋

* 最大の市場:ヨーロッパ

* 市場集中度:高い

* 主要企業:Danimer Scientific、Kaneka Corporation、CJ CheilJedang Corp.、RWDC Industries、Yield10 Bioscience, Inc.

主要なレポートのポイント

* 製品タイプ別:コポリマーが2024年にPHA市場シェアの52.10%を占め、テロポリマーは2030年までにCAGR 24.19%で最も速い成長が予測されています。

* 原料別:砂糖/糖蜜が2024年に57.19%のシェアを占めましたが、廃油が2030年までにCAGR 24.34%で最も高い成長率を記録すると予測されています。

* 生産方法別:細菌発酵が2024年に77.19%のシェアを占め、混合微生物培養が2025年から2030年の間にCAGR 25.02%で拡大すると見込まれています。

* 最終用途産業別:包装が2024年に49.25%のシェアを占め、バイオメディカル用途が2030年までにCAGR 25.19%で最も速い成長を遂げています。

* 地域別:ヨーロッパが2024年にPHA市場規模の44.21%を占め、アジア太平洋地域が2030年までにCAGR 24.68%で成長すると予測されています。

世界のPHA市場のトレンドと洞察

牽引要因

* 使い捨てプラスチックに対する規制強化がPHA需要を加速:各国および地方自治体による規制強化は、生分解性材料の調達目標に直結しています。例えば、カリフォルニア州のSB 54法案は、2032年までにすべての対象材料がリサイクル可能または堆肥化可能であることを義務付けており、PHAもその対象に含まれています。EUの使い捨てプラスチック指令も同様の圧力をかけ、食品サービス用品におけるブランドの迅速な再配合を促しています。主要な消費財企業は、罰則を回避するためにPHAベースのストロー、カトラリー、蓋のプログラムを試験的に導入し、樹脂供給業者との早期契約を確保しています。

* 持続可能なポリマーへの需要増加:企業の脱炭素目標とエコデザイン指標の更新により、土壌や水生環境で分解可能な材料への転換が進んでいます。PHAは、特殊な工業用堆肥化を必要とせずに鉱物化するため、この要件を満たし、デンプンブレンドやポリ乳酸との差別化を図っています。ライフサイクル研究では、PHAが廃棄物基質から炭素を供給する場合、環境負荷が最大50%低いことが示されています。包装、農業用フィルム、家電製品の筐体、医療用使い捨て製品などが、特に最近の相溶化剤化学が引張強度とバリア性能を向上させているため、成長する対象市場となっています。

* FMCG業界におけるサステナビリティ意識の高まり:FMCG企業は、消費者の感情を包装デザインに反映させ、2030年までに堆肥化可能または完全にリサイクル可能なフォーマットへの企業レベルのコミットメントと結びつけています。Coca-ColaやPepsiCoのような主要なFMCG企業は、PHAベースの包装ソリューションを積極的に模索しており、Danimer Scientificは生分解性包装代替品を開発するための戦略的パートナーシップを確立しています。PHBVと天然抗菌剤を組み合わせた実験では、生鮮食品の保存期間が25%延長されることが報告されています。

* 高齢化社会における生体吸収性インプラントの需要増加:先進国における人口動態の変化は、整形外科用固定具や血管移植片の利用を増加させています。FDA承認済みのPHAグレードは、すでに縫合糸や外科用メッシュとして使用されており、生体適合性が確認されています。新しいナノコンポジット製剤は、制御された薬剤溶出と調整された機械的強度を可能にし、組織工学用足場や心血管ステントへのPHAの利用を促進しています。

* 農業産業におけるPHA利用の拡大:PHAは、生分解性マルチフィルムや制御放出型肥料コーティングなど、農業分野での応用が拡大しています。これにより、環境負荷の低減と農業効率の向上が期待されています。

抑制要因

* 従来のポリマーと比較して高価格:汎用プラスチックが1kgあたり約1.00~1.30米ドルで取引されるのに対し、市販のPHAグレードは1ポンドあたり2.25~2.75米ドルと高価であり、薄利多売の包装分野での採用を制限しています。プロセス最適化研究では、食品廃棄物原料に切り替えることで30~40%のコスト削減が可能であると予測されていますが、短期的には価格の同等性を達成することは困難です。

* 限られた生産能力とスケーラビリティ:単一の事業者が年間100キロトンを超える生産能力を持たないため、多国籍の加工業者にとって安定した供給が制限されています。Danimer Scientificのジョージア州の工場は6250万ポンドの純粋なPHAを目標としていますが、総生産能力はヨーロッパや北米の一部における包装義務の予測需要に依然として追いついていません。エンジニアリング上の課題には、大規模での安定した分子量制御やエネルギー集約的な溶媒抽出が含まれます。

* 消費者意識の不足と教育の欠如:特に新興市場では、PHAの利点や生分解性に関する消費者意識が不足しており、これが市場の成長を妨げる要因となっています。

セグメント分析

* 製品タイプ別:コポリマーの優位性とテロポリマーの台頭

コポリマーは2024年に21.4キロトンに達し、52.10%の市場シェアを占めました。PHBVなどのコポリマーは、冷蔵食品包装基準を満たす柔軟性と酸素バリア性能を提供します。テロポリマーは現在、少量ですが、CAGR 24.19%で他のすべての樹脂ファミリーを上回る成長を遂げており、特殊なバイオメディカルおよび電子機器ハウジングにおける役割を強調しています。

* 原料別:砂糖の優位性と廃油の台頭

砂糖と糖蜜は、予測可能な収量と確立された物流を背景に、2024年にPHA市場シェアの57.19%を占めました。しかし、原料コストは商業プラントにおける最大の費用であり、エタノールや食品市場でのスクロースの競争激化により、廃油やグリセロールへの戦略的転換が促されており、この流れはCAGR 24.34%で拡大すると予測されています。廃油経路は炭素強度を低減し、最大40%のコスト削減を実現します。

* 生産方法別:確立された発酵と混合培養の挑戦

従来の単一菌株細菌発酵は、その信頼性と十分にマッピングされた代謝経路により、2024年の生産量の77.19%を占めました。しかし、滅菌手順と精製糖原料は運用コストを上昇させます。混合微生物培養は、完全な滅菌を回避し、多様な有機廃棄物を活用するため、PHA市場内で2025年から2030年の間にCAGR 25.02%で成長しています。

* 最終用途産業別:包装の規模とバイオメディカルの価値創造

包装は2024年の需要の49.25%を占め、サプライチェーン構築の要となっています。食品接触適合性、無臭性、海洋生分解性の優位性が、ストロー、フィルム、熱成形品での採用を支えています。バイオメディカル用途はCAGR 25.19%で最高の成長を遂げており、吸収性縫合糸、癌治療薬放出用マイクロスフィア、軟骨再生用3D足場など、高利益率のグレードが好まれます。

地域分析

* ヨーロッパ:エコデザイン規則、埋立税、消費者の嗜好がPHAの導入を加速させた結果、2024年に44.21%のシェアでリーダーシップを維持しました。使い捨てプラスチック指令は、石油ベースのカトラリーや皿の大幅な削減を義務付けており、小売チェーンはPHAの使用を促されています。

* アジア太平洋地域:2030年までにCAGR 24.68%で拡大する最も急速に成長している地域です。中国は、既存の砂糖およびパーム油加工複合施設にPHA生産能力を統合することで、供給リスクをヘッジし、この転換を推進しています。日本や韓国でも、高性能グレードの開発や廃棄物からのPHA生産が進んでいます。

* 北米:規制の勢いとベンチャー資金に支えられ、堅調な成長を示しています。カリフォルニア州、ニューヨーク州、およびいくつかの沿岸自治体は、堆肥化可能な材料を実質的に補助するEPR料金を課しています。Danimer Scientificのジョージア州での拡張は、地域の生産量を増加させ、ブランドオーナーにより短いサプライラインを提供します。

競争環境

競争環境は統合されており、大手化学企業が財務力と統合されたサプライチェーンを活用する一方で、専門企業はPHAプロセス専門知識で優位に立っています。Danimer Scientificは、発酵、コンパウンディング、試験を統合して品質リスクを低減し、RWDC Industriesは樹脂メーカーに技術をライセンス供与し、地方自治体の廃棄物契約を通じて原料を確保しています。コスト効率の高い都市廃棄物貯蔵庫近くの混合培養能力には、スタートアップ企業が原料物流とモジュラーバイオリアクターを最適化することで既存企業を破壊する可能性のある空白の機会が存在します。

最近の業界動向

* 2025年4月:チューリンゲン繊維プラスチック研究所(TITK)とPolytivesは、革新的な添加剤を使用してバイオポリマー、特にPHAの加工性と材料特性を向上させることを目的とした研究プロジェクトを完了しました。

* 2024年6月:Lummus Technologyは、生分解性プラスチック代替品であるPHAの商業化を加速するため、RWDC Industriesの転換社債ラウンドに投資しました。この資金は、RWDCの最初の商業規模のPHA施設の完成を支援し、2025年に着工が予定されています。

このレポートは、ポリヒドロキシアルカノエート(PHA)の世界市場に関する詳細な分析を提供しています。調査範囲は、市場の概要、推進要因、阻害要因、バリューチェーン分析、ポーターのファイブフォース分析、市場規模と成長予測、競合状況、および市場機会と将来の展望を網羅しています。

エグゼクティブサマリーと市場規模の予測:

PHA市場は、2025年には49.04キロトンに達し、2030年までにはCAGR 23.62%で成長し、141.58キロトンに達すると予測されています。この成長は、持続可能性への高まる意識と、特定の地域における使い捨てプラスチックに対する規制強化によって大きく推進されています。

市場の推進要因:

PHA市場の成長を加速させる主な要因は以下の通りです。

* 使い捨てプラスチックに対する規制強化: 欧州、北米、アジアの一部地域で使い捨てプラスチックの禁止や堆肥化可能な包装材の義務化が進んでおり、PHAベースのソリューションへの転換を促しています。

* 持続可能なポリマーへの需要増加: 環境意識の高まりから、生分解性で持続可能な素材への需要が増加しています。

* FMCG(日用消費財)業界における持続可能性への意識向上: 日用消費財業界では、環境に配慮した製品開発と包装への関心が高まっています。

* 高齢化社会における生体吸収性インプラントの需要増加: 医療分野、特に生体吸収性インプラントにおいて、PHAの利用が拡大しています。

* 農業分野でのPHA利用拡大: 農業用フィルムやその他の用途で、PHAの採用が進んでいます。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* 従来のポリマーと比較した高価格: PHAは、既存の汎用プラスチックに比べて製造コストが高い傾向にあります。

* 限られた生産能力とスケーラビリティ: 現在の生産能力は需要を満たすには不十分であり、大規模生産への拡大が課題となっています。

* 消費者の認知度不足と教育の欠如: PHAの利点や用途に関する消費者の理解がまだ十分ではありません。

市場セグメンテーション:

レポートでは、PHA市場を以下の主要なセグメントに分けて分析しています。

* タイプ別: モノマー、コポリマー、ターポリマー。

* 原料別: 砂糖/糖蜜、植物油・脂肪酸、廃油・グリセロール、メタン/CO₂、農業・食品廃棄物。

* 生産方法別: 細菌発酵、混合微生物培養、遺伝子組み換え植物/藻類。

* 最終用途産業別: 包装が2024年に49.25%の最大市場シェアを占めており、その他に農業、バイオメディカル、インフラ、石油・ガスなどが含まれます。

* 地域別: アジア太平洋地域が予測期間(2025年~2030年)において、CAGR 24.68%で最も高い成長率を示すと推定されています。主要地域として、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)が挙げられています。

競合状況:

競合状況のセクションでは、主要企業の戦略的動向、市場シェア分析、および企業プロファイルが提供されます。主要企業には、BASF、BIO ON SpA、Bluepha Co,. Ltd.、CJ CheilJedang Corp.、Danimer Scientific、Genecis Bioindustries Inc.、Kaneka Corporation、Mango Materials、PolyFerm Canada、RWDC Industries、Terraverdae Bioworks Inc.、Yield10 Bioscience, Inc.などが含まれます。

市場機会と将来展望:

レポートは、市場における未開拓の分野や満たされていないニーズを評価し、将来の成長機会と展望についても言及しています。

1. はじめに

- 1.1 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 使い捨てプラスチックに対する規制禁止がPHA需要を加速

- 4.2.2 持続可能なポリマーへの需要の高まり

- 4.2.3 FMCG業界における持続可能性への意識の高まり

- 4.2.4 高齢化社会における生体吸収性インプラントの需要増加

- 4.2.5 農業分野におけるPHAの使用増加

-

4.3 市場抑制要因

- 4.3.1 従来のポリマーと比較して高価格

- 4.3.2 限られた生産能力と拡張性

- 4.3.3 消費者意識の欠如と教育不足

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 タイプ別

- 5.1.1 モノマー

- 5.1.2 コポリマー

- 5.1.3 ターポリマー

-

5.2 原料別

- 5.2.1 砂糖 / 糖蜜

- 5.2.2 植物油 & 脂肪酸

- 5.2.3 廃油 & グリセロール

- 5.2.4 メタン / CO₂

- 5.2.5 農業 & 食品廃棄物

-

5.3 製造方法別

- 5.3.1 細菌発酵

- 5.3.2 混合微生物培養

- 5.3.3 改良植物 / 藻類

-

5.4 エンドユーザー産業別

- 5.4.1 包装

- 5.4.2 農業

- 5.4.3 生体医療

- 5.4.4 その他(インフラ、石油・ガスなど)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 戦略的動き

- 6.2 市場シェア(%)/ランキング分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 BASF

- 6.3.2 BIO ON SpA

- 6.3.3 Bluepha Co,. Ltd.

- 6.3.4 CJ CheilJedang Corp.

- 6.3.5 Danimer Scientific

- 6.3.6 Genecis Bioindustries Inc.,

- 6.3.7 カネカ株式会社

- 6.3.8 Mango Materials

- 6.3.9 PolyFerm Canada

- 6.3.10 RWDC Industries

- 6.3.11 Terraverdae Bioworks Inc.

- 6.3.12 Yield10 Bioscience, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリヒドロキシアルカノエート(PHA)は、微生物が細胞内にエネルギー貯蔵物質として合成・蓄積する天然由来の生分解性ポリエステルでございます。石油由来プラスチックとは異なり、再生可能な資源から生産され、使用後は自然環境下で微生物によって水と二酸化炭素に完全に分解される特徴を持ちます。生分解性だけでなく、生体適合性や非毒性といった優れた特性も有しており、持続可能な社会の実現に向けた次世代の素材として大きな注目を集めております。熱可塑性エラストマーとしての性質も持ち、幅広い用途での応用が期待されています。

PHAには、その構成モノマーの炭素鎖長によっていくつかの種類がございます。主に、短鎖長PHA(scl-PHA)と中鎖長PHA(mcl-PHA)に大別されます。短鎖長PHAの代表例はポリヒドロキシ酪酸(PHB)で、比較的硬く脆く、結晶性が高いのが特徴です。一方、中鎖長PHAにはポリヒドロキシヘキサノエート(PHBHx)などが含まれ、より柔軟でゴムのような弾性を持つ傾向があります。また、これらの単一モノマーからなるホモポリマーだけでなく、異なるモノマーを組み合わせた共重合体も存在します。例えば、ポリヒドロキシ酪酸-co-ヒドロキシ吉草酸(PHBV)は、PHBの脆さを改善し、柔軟性や加工性を向上させた共重合体であり、物性制御の重要な手段となっています。これら多様なPHAは、それぞれ異なる物理的・化学的特性を持つため、用途に応じて最適な種類が選択されます。

PHAの用途は多岐にわたります。最も期待されるのは、使い捨てプラスチックの代替としての包装材料分野です。食品容器、レジ袋、農業用マルチフィルム、使い捨てカトラリーなど、使用後に自然環境中で分解されることが求められる製品への応用が進められています。特に農業分野では、土壌中で分解されるマルチフィルムや育苗ポット、肥料の徐放カプセルなどとして利用され、回収の手間を省き、環境負荷を低減する効果が期待されています。さらに、PHAの生体適合性と非毒性という特性は、医療分野での応用を可能にしています。生体吸収性縫合糸、ドラッグデリバリーシステム(DDS)のキャリア、組織工学用の足場材料、インプラント材料など、人体内で安全に機能し、最終的に吸収されることが求められる高度な医療機器への利用が研究・開発されています。その他、化粧品容器、3Dプリンター用フィラメント、繊維製品など、幅広い分野での実用化が進められています。

PHAの生産には、主に微生物発酵法が用いられます。細菌(例:Cupriavidus necator、Pseudomonas属など)が、糖、植物油、廃水、さらには二酸化炭素といった様々な炭素源を代謝し、細胞内にPHAを蓄積させます。生産コストの低減と効率向上は重要な課題であり、遺伝子組換え技術を用いた高生産性微生物の開発や、安価な未利用バイオマスを炭素源とする研究が進められています。また、PHAはそのままでは脆い、加工しにくいといった課題を抱える場合があるため、物性改善のための関連技術も重要です。共重合体の設計、他の生分解性プラスチックや天然素材とのブレンド、可塑剤の添加、ナノコンポジット化などにより、耐熱性、柔軟性、機械的強度、加工性といった物性を向上させる技術が開発されています。加工技術としては、射出成形、押出成形、フィルム成形など、一般的なプラスチック加工技術が適用可能ですが、PHAの熱安定性や結晶化速度を適切に制御することが、高品質な製品を得る上で鍵となります。

PHAの市場は、世界的なプラスチック汚染問題への意識の高まりと、マイクロプラスチック規制の強化を背景に、急速な成長が予測されています。SDGs(持続可能な開発目標)や循環型経済への移行が叫ばれる中、消費者や企業は環境配慮型製品を強く求めるようになっており、これがPHA市場の主要な牽引力です。しかしながら、市場拡大にはいくつかの課題も存在します。最大の課題は、石油由来プラスチックと比較して依然として高コストである点です。生産規模が小さく、供給が安定しないことも、普及を妨げる要因となっています。また、PHAの種類によっては、耐熱性や機械的強度といった物性が特定の用途に対して十分でない場合があり、さらなる改善が求められます。分解条件の多様性(土壌、海洋、コンポストなど)を明確にし、適切な表示を行うことも、消費者の理解を深める上で重要です。市場では、PLA(ポリ乳酸)、PBS(ポリブチレンサクシネート)、PCL(ポリカプロラクトン)といった他の生分解性プラスチックとの競合も激しく、各素材の特性を活かした差別化が求められています。

将来の展望として、PHAは持続可能な社会の実現に不可欠な素材として、その重要性をさらに高めていくと考えられます。技術革新により、生産コストのさらなる低減が期待されており、特に安価な未利用バイオマスや、大気中のCO2を直接炭素源とする生産技術の開発は、カーボンニュートラルな素材としての価値を飛躍的に向上させます。物性改善技術も進化し、より高性能で多様な用途に対応できるPHAが開発されることで、適用範囲は一層拡大すると見込まれます。使い捨てプラスチックの代替としての普及はもちろん、医療分野や農業分野におけるニッチ市場での確固たる地位を確立し、その市場規模を拡大していくでしょう。国際的な環境規制の強化は、PHAのような生分解性プラスチックにとって強力な追い風となり、バイオエコノミーの中核素材として、プラスチック汚染問題の解決と循環型社会の実現に大きく貢献することが期待されます。