ポリイミドフィルム市場 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

ポリイミドフィルム市場レポートは、製品タイプ(従来のPIフィルム、無色PIフィルムなど)、用途(フレキシブルプリント基板、特殊加工製品など)、最終用途産業(エレクトロニクス、自動車、航空宇宙など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に業界を分類しています。市場予測は、金額(米ドル)ベースで提示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリイミドフィルム市場の概要

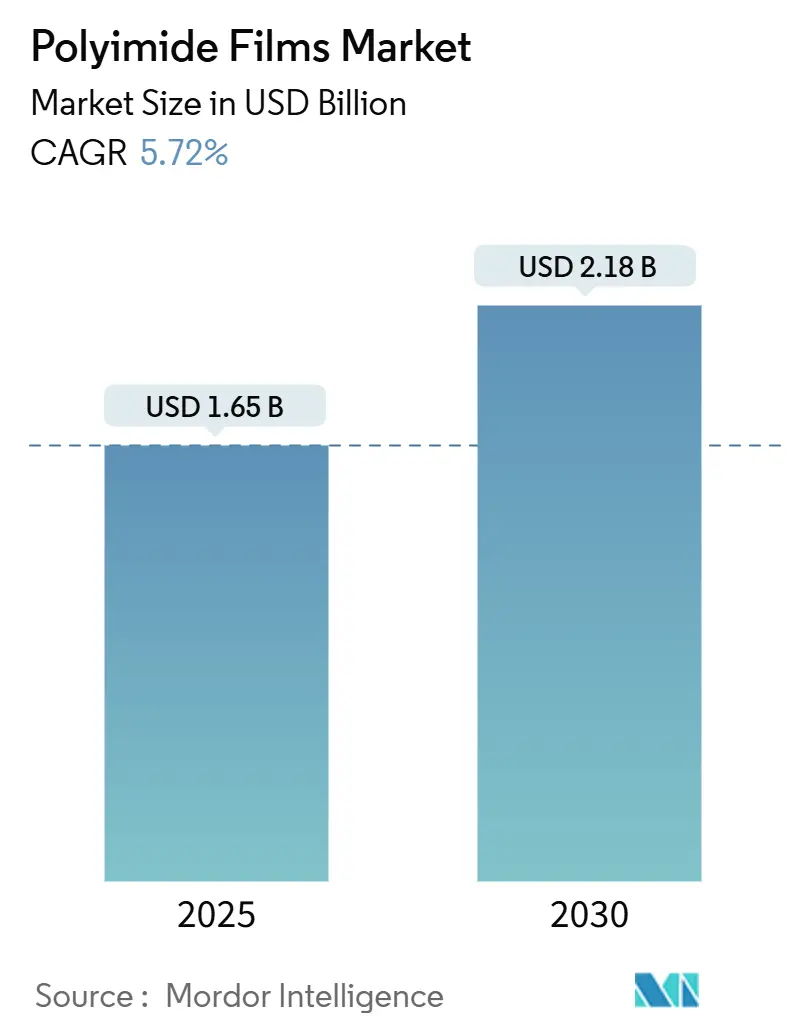

世界のポリイミドフィルム市場は、2025年に16.5億米ドルに達し、2030年までに21.8億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.72%です。小型化された家電製品、電動輸送機器、高温対応の航空宇宙エレクトロニクスが主な需要牽引要因であり、無色透明ポリイミドフィルムは折りたたみ式ディスプレイに新たな機会をもたらしています。5Gインフラへの継続的な投資とSiC/GaNパワーデバイスへの移行は、高信頼性フィルムの長期的な消費を後押ししています。一方で、下流部門の拡大速度に生産能力の増強が追いついていないため、供給の安定性は戦略的な課題であり、PFAS関連の規制圧力は樹脂化学と調達パターンを再編する可能性があります。

主要な市場動向と洞察

市場を牽引する要因:

* 折りたたみ式・巻き取り式ディスプレイによる無色透明ポリイミドフィルムの採用加速: 3mm以下の曲率で折りたためる透明基板への需要が高まっています。無色透明基板は、450nmで85%以上の透過率と10万回以上の折り曲げサイクルでの機械的完全性を実現し、超薄型ガラスの代替を可能にしています。韓国のサプライヤーは、自動車のダッシュボードでの屋外耐用年数を延ばすUV吸収剤を導入しており、中国と韓国でのパネル投資が安定した需要を支えています。

* 熱伝導性ポリイミドフィルムによる高密度EVバッテリーパックの実現: 800Vアーキテクチャに移行するEVバッテリーパックは、より高い熱負荷を発生させるため、熱伝導率が向上した薄型電気絶縁体が不可欠です。グラファイト含有ポリイミドラミネートは、0.5W/m·Kに近い熱伝導率と200kV/mmを超える絶縁破壊強度を提供し、厳しい安全基準を満たします。極寒環境での熱暴走リスクを軽減するための研究も進んでおり、中国、米国、ドイツにおけるバッテリーパックの高密度化プログラムを支援しています。

* 衛星「New-Space」エレクトロニクスにおける放射線硬化型ポリイミド絶縁体の需要: 低軌道衛星コンステレーションは、帯電粒子や原子状酸素に耐える誘電体層を必要とします。キューブサットに使用されるポリイミドワイヤーは、-200°Cから+200°Cの温度変化に耐え、低アウトガス性を維持します。これらの放射線硬化型フィルムは、部品寿命の延長を通じて打ち上げ頻度を抑制する手段として、高収益のニッチ市場を形成しています。

* 5Gインフラの拡大: ミリ波帯で動作する無線ユニットには、挿入損失を抑えるために誘電率3.0以下の基板が必要です。改良されたtert-ブチルポリイミド配合は、この目標を達成し、フレキシブルアンテナ回路用の銅接着を可能にします。デュポン社の最新の銅張積層板は、湿潤環境下でも安定した信号完全性を示し、ネットワークOEMによるオールポリイミド積層構造の採用を促進しています。

* 航空宇宙分野における高温SiC/GaNパワーエレクトロニクスへの移行: 高温環境下での動作が可能なSiC/GaNパワーデバイスへの需要が高まっています。

市場を抑制する要因:

* 低コスト代替品の存在: 従来のアンバーポリイミドは、同等のPENフィルムの2倍以上の価格になることがあります。Kaladex PENは160°Cの機械的RTIを提供し、家電製品や標準的な自動車ハーネスには十分です。コストに敏感な地域、特に東南アジアやラテンアメリカでは、PENの経済性が調達に影響を与えています。

* イミド化および溶剤回収ラインへの高額な設備投資: 新規生産ラインの設置や既存設備の改修には多額の設備投資が必要となります。

* PFASの段階的廃止規制: REACH規定案や米国の州法は、許容フッ素含有量に上限を設けており、低CTEおよび高耐薬品性製品を支えるフッ素化ポリイミド化学に課題を突きつけています。航空宇宙産業の主要企業は代替経路が限られていると警告しており、2025年には報告義務が始まり、メイン州では2030年に販売禁止が迫っています。メーカーは規制対象溶剤なしで接着性を維持するため、水性ワニス開発を加速しており、新規反応器や溶剤回収設備への設備投資は、短期的な供給成長を遅らせる可能性があります。

セグメント分析

* 製品タイプ別: 従来のアンバー製品は2024年に市場シェアの45%を占め、電線絶縁やフレキシブル回路の需要に支えられていますが、成長率は市場平均を下回っています。無色透明PIフィルムは、折りたたみ式スマートフォン、巻き取り式テレビ、透明タッチインターフェースでの採用拡大により、年平均成長率6.14%で成長しています。熱伝導性グレードは、グラファイトやセラミックマイクロフィラーを用いて、EVバッテリーパックの局所的なホットスポットを分散させる平面絶縁を提供します。フッ素コーティングされたバリアントは、酸安定性が重要なニッチな化学処理装置に利用され、二軸延伸フィルムは、航空宇宙センサーのフレキシブル用途で高い寸法再現性を提供し、高マージンを確保しています。

* 用途別: フレキシブルプリント基板(FPCB)は2024年に市場の43%を占め、スマートフォン、ウェアラブル、カメラモジュール、先進運転支援システム(ADAS)、ソリッドステートライダーの需要を支えています。感圧テープは、年平均成長率5.97%で最も速い成長を示しており、自動車バッテリーアセンブリでは、両面熱伝導性テープが機械的スペーサーを代替し、パック質量を最大10%削減しています。特殊加工部品(ベローズ、ヒーター回路、精密シムなど)は、プロセス産業で安定した需要を確保しています。電線・ケーブル絶縁は、航空電子機器の改修や高温で稼働する原子力発電設備で重要性を維持しています。モーター・発電機スロットライナーは、特に400kW商用車用トラクションモーターにおいて、アラミド紙と共積層された12µmのキャプトン層を特徴とするスロット絶縁スタックが使用されています。

* 最終用途産業別: エレクトロニクスは2024年に市場シェアの54%(8.9億米ドル)を占め、半導体パッケージングやディスプレイOEMでの採用が進んでいます。6G研究コンソーシアムの影響は、現在の予測期間を超えても継続的な調達を示唆しています。ラベリング用途は年平均成長率6.02%で成長しており、260°Cの鉛フリーはんだサイクルを通じてバーコードの完全性を保証するフィルムの熱安定性を活用しています。自動車のティア1サプライヤーは、バッテリーモジュールに追跡可能性のための高耐熱ラベルを適用し、化学ドラムユーザーは溶剤やUV放射に耐性のある耐久性のあるタグを利用しています。航空宇宙の整備記録では、400°Cの高温に耐えるエンジンベイラベルが使用されています。自動車、航空宇宙、そして新興の生体医療消耗品分野では、絶縁や生体適合性マイクロチューブ用のポリイミドダイカット部品の採用が続いています。

地域分析

* アジア太平洋地域: 2024年の収益の44%を占め、2030年までに年平均成長率6.00%で成長すると予測されています。中国本土のパネルメーカーは2025年から2026年にかけてフレキシブルOLEDの生産能力を拡大しており、これが地域消費を支えています。日本の国内樹脂サプライヤーは、電子グレードのポリイミドをターゲットにし、輸入依存度を低下させ、コスト競争力を向上させています。日本と韓国は、プレミアムスマートフォンOEMが要求する一貫した光学透明性を可能にする、超クリーンな反応器と多段階溶剤回収システムでリードを維持しています。インドは、契約電子機器製造の焦点として浮上しており、海外からの直接投資がフレキシブル基板の現地需要を拡大しています。

* 北米: 航空宇宙、防衛、先進半導体用途に起因する大きなシェアを占めています。デュポン社のオハイオ州サークルビルでの2.2億米ドルの拡張は、ハイエンドのキャプトンおよびパイララックス製品の国内供給を強化し、地政学的な供給懸念を軽減し、国防総省プログラムのリードタイムを短縮しています。シリコンバレー周辺のスタートアップ企業は、MEMSセンサーアレイやマイクロLEDバックプレーンとのポリイミドの互換性を活用し、地域の応用範囲を広げています。

* 欧州: 大陸の自動車および再生可能エネルギー機器に構造的に支えられた安定した産業需要を維持しています。PFASに関する規制の動きは、配合の再設計を加速させ、現地サプライヤーにグリーン溶剤システムやフッ素フリーモノマーへの投資を促しています。

* 南米および中東・アフリカ: 小規模な最終市場ですが、ブラジルの新興エレクトロニクスクラスターや湾岸地域の防衛衛星プログラムが、段階的な需要を生み出しています。これらの地域では輸入依存型の供給モデルが主流ですが、合弁事業の協議は現地での加工事業への緩やかな移行を示唆しています。

競争環境

市場は中程度の統合が進んでおり、上位5社が収益の約55%を占めています。戦略的資本は、合併よりも生産能力の拡張に投入されており、デュポン社のキャプトン増産やカネカ社の光学グレードラインがその例です。これらの投資は、折りたたみ式ディスプレイや800V車両プラットフォームからの急増する需要を取り込むことを目的としています。天津瑞隆や深圳橙新材料などの中国の挑戦者は、より低コストで電気グレードフィルムを生産し、コモディティ用途における既存企業の価格設定に圧力をかけています。既存企業は、規制の混乱を未然に防ぐために溶剤フリーまたは水性ワニスシステムを投入し、競合他社が容易に模倣できないアプリケーションエンジニアリングサポートを提供することで対抗しています。主要企業には、DuPont、KANEKA CORPORATION、PI Advanced Materials Co., Ltd.、UBE Corporation、Saint-Gobainなどが挙げられます。

最近の業界動向

* 2024年12月:Arkemaの子会社であるPI Advanced Materialsが、世界初の4µm超薄型ポリイミドフィルムを開発しました。これは、超薄型・高性能材料を必要とする産業に新たな機会をもたらし、市場の革新を推進すると期待されています。

* 2024年12月:Dunmoreは、航空宇宙の熱制御向けに設計された白色キャプトンポリイミドフィルム「DUN-DIFFUSE」を発表しました。これは、放射率と耐久性を向上させ、航空宇宙分野の特定のニーズに対応することで、市場の進歩を促進すると見込まれています。

本レポートは、ポリイミドフィルム市場に関する詳細な分析を提供しています。この調査では、240℃を超える連続使用が求められるフレキシブルプリント基板(FPCB)、電気絶縁、航空宇宙配線、太陽光発電モジュールなどの高温用途向けに供給される、新規の完全イミド化された芳香族または無色ポリイミドシートおよびロールの販売を対象としています。感圧接着剤がすでに含まれているプレラミネートテープは、二重計上を避けるため対象外としています。

市場規模と成長予測に関して、ポリイミドフィルム市場は2030年までに21.8億米ドルに達し、2025年から2030年の予測期間において年平均成長率(CAGR)5.72%で成長すると予測されています。

市場の主な推進要因としては、以下の点が挙げられます。

* 折りたたみ式および巻き取り式ディスプレイの普及加速に伴う無色ポリイミドフィルムの需要増加。

* 高密度EVバッテリーパックを可能にする熱伝導性ポリイミドフィルムの活用。

* 衛星「ニュースペース」エレクトロニクスにおける耐放射線性ポリイミド絶縁体の必要性。

* 5Gインフラの拡大。

* 航空宇宙分野における高温SiC/GaNパワーエレクトロニクスへの移行。

一方で、市場の抑制要因としては、低コスト代替品の入手可能性、イミド化および溶剤回収ラインへの高額な設備投資、PFAS(有機フッ素化合物)規制がポリイミドグレードに与える影響が挙げられます。特にPFAS規制は、フッ素化グレードの再設計を余儀なくさせ、設備拡張を遅らせる可能性があります。

市場は製品タイプ、用途、エンドユーザー産業、地域別に詳細にセグメント化されています。

* 製品タイプ別では、従来の(琥珀色)PIフィルム、無色PIフィルム、フッ素コーティングPIフィルム、熱伝導性/グラファイト充填PIフィルム、二軸延伸PIフィルムが含まれます。このうち、無色ポリイミドフィルムは、折りたたみ式および巻き取り式ディスプレイの採用加速により、CAGR 6.14%で最も速く成長すると予測されています。

* 用途別では、FPCB、特殊加工製品、感圧テープ、電線・ケーブル、モーター/発電機が主要なアプリケーションです。

* エンドユーザー産業別では、エレクトロニクス、自動車、航空宇宙、ラベリング、その他の産業が分析対象です。特にエレクトロニクス分野では、誘電絶縁性と面内熱伝導性の組み合わせが800Vバッテリーパック内の熱を管理し、コンパクトなセル間隔を可能にすることで、EVバッテリーにポリイミドフィルムが魅力的な選択肢となっています。

* 地域別では、アジア太平洋地域が最大の市場であり、世界の需要の44%を占め、CAGR 6.00%で成長すると予測されています。これは、高密度なエレクトロニクス製造エコシステム、EV組立工場の拡大、フレキシブルOLED容量の増加によるものです。北米、欧州、南米、中東・アフリカも詳細に分析されています。

競争環境においては、市場の集中度が高く、DuPont、KANEKA CORPORATION、PI Advanced Materials Co., Ltd.、UBE Corporation、Saint-Gobainが、独自の化学技術と長年培われた生産ラインを通じて、収益の約55%を占める主要企業として挙げられています。本レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向も提供しています。

調査方法論は、トップダウンとボトムアップのハイブリッドモデルを採用しています。一次調査では、日本、中国、米国、韓国、ドイツ、テキサスのフィルムメーカー、FPCB製造業者、航空宇宙ハーネスインテグレーターへの構造化インタビューを実施し、実売価格、無色グレードの歩留まり、認定期間などの情報を確認しています。二次調査では、UN Comtrade、米国国際貿易委員会、OECD STAN、IPC電子機器協会などの公開データセット、欧州化学品庁(ECHA)やASTMの基準、企業報告書、特許情報、ニュースストリームなどを活用しています。データは独立した指標との照合による異常チェックとシニアレビューを経て検証され、レポートは毎年更新されます。

Mordor Intelligenceのポリイミドフィルム市場のベースラインは、明確なスコープの選択、実売価格のサンプリング、および12ヶ月ごとの入力更新により、検証可能な量と価格に裏打ちされたバランスの取れた透明性の高い情報を提供しており、その信頼性が強調されています。他社の市場評価との比較では、接着剤付きテープの含めるか否か、特殊な無色グレードの除外、設備稼働率の仮定などのスコープの違いが、市場価値に数億ドルの大きな差を生むことが示されています。

今後の市場機会と展望としては、航空宇宙および宇宙技術における研究開発の増加が挙げられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 折りたたみ式および巻き取り式ディスプレイによる無色ポリイミドフィルムの採用加速

- 4.2.2 熱伝導性ポリイミドフィルムによる高密度EVバッテリーパックの実現

- 4.2.3 衛星「ニュースペース」エレクトロニクスにおける耐放射線性ポリイミド絶縁体の必要性

- 4.2.4 5Gインフラの拡大

- 4.2.5 航空宇宙における高温SiC/GaNパワーエレクトロニクスへの移行

- 4.3 市場抑制要因

- 4.3.1 低コスト代替品の入手可能性

- 4.3.2 イミド化および溶剤回収ラインへの高額な設備投資

- 4.3.3 ポリイミドグレードに影響を与えるPFAS段階的廃止規制

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 従来型(アンバー)PIフィルム

- 5.1.2 無色PIフィルム

- 5.1.3 フッ素コーティングPIフィルム

- 5.1.4 熱伝導性/グラファイト充填PIフィルム

- 5.1.5 二軸延伸PIフィルム

- 5.2 用途別

- 5.2.1 フレキシブルプリント基板(FPCB)

- 5.2.2 特殊加工製品

- 5.2.3 感圧テープ

- 5.2.4 電線・ケーブル

- 5.2.5 モーター/発電機

- 5.3 最終用途産業別

- 5.3.1 エレクトロニクス

- 5.3.2 自動車

- 5.3.3 航空宇宙

- 5.3.4 ラベリング

- 5.3.5 その他の最終用途産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 韓国

- 5.4.1.4 インド

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、合弁事業、設備増強)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務状況(入手可能な場合)、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 AGC Inc.

- 6.4.3 Arakawa Chemical Industries,Ltd.

- 6.4.4 DuPont

- 6.4.5 I.S.T Corporation

- 6.4.6 KANEKA CORPORATION

- 6.4.7 Kolon Industries, Inc.

- 6.4.8 Mitsui Chemicals, Inc.

- 6.4.9 PI Advanced Materials Co., Ltd.

- 6.4.10 Saint-Gobain

- 6.4.11 Taimide Tech. Inc.

- 6.4.12 TORAY INDUSTRIES, INC.

- 6.4.13 UBE Corporation

- 6.4.14 Von Roll

- 6.4.15 Wuhan Imide New Materials Technology Co.,LTD

- 6.4.16 Zhejiang Hecheng Smart Electric Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリイミドフィルムは、芳香族テトラカルボン酸二無水物と芳香族ジアミンを重縮合させて得られるポリイミド樹脂をフィルム状に成形した高機能材料でございます。その最大の特徴は、極めて優れた耐熱性、機械的強度、電気絶縁性、耐薬品性、寸法安定性、そして難燃性を兼ね備えている点にございます。特に、高温環境下や過酷な条件下においてもその性能を維持できることから、様々な先端分野で不可欠な素材として広く利用されております。化学構造が非常に安定しているため、長期にわたる信頼性が求められる用途において高い評価を得ております。

ポリイミドフィルムには、その用途や要求される機能に応じて様々な種類が存在いたします。基本的な均質ポリイミドフィルムに加え、特定の機能を付与した複合ポリイミドフィルムが開発されております。例えば、接着剤層を設けたタイプはフレキシブルプリント基板(FPC)のカバーレイフィルムとして、また銅箔などの金属箔を積層したタイプは銅張積層板として利用されます。さらに、表面処理を施して接着性や濡れ性を向上させたもの、低熱膨張率を実現したもの、高い透明性を持つもの、低誘電率化されたもの、あるいは導電性を付与したものなど、多岐にわたる機能性フィルムが市場に投入されております。製造方法としては、主に溶剤キャスト法が用いられますが、特殊な用途向けには押出成形法も採用されることがございます。これらの多様な種類が、幅広い産業分野での応用を可能にしております。

ポリイミドフィルムの用途は非常に広範であり、特にエレクトロニクス分野においてその真価を発揮しております。フレキシブルプリント基板(FPC)のベースフィルムやカバーレイフィルムとしてはもちろんのこと、半導体パッケージ、COF(Chip on Film)の絶縁材料、さらにはモーター、トランス、発電機などの電気絶縁材料としても不可欠でございます。近年では、リチウムイオン電池のセパレータや外装材、有機ELディスプレイやフレキシブルディスプレイの基板、保護フィルムとしてもその採用が拡大しております。エレクトロニクス分野以外では、航空宇宙分野において、宇宙船や人工衛星の断熱材、配線材料、航空機の軽量化や耐熱部品に貢献しております。自動車分野では、車載用電子部品の耐熱絶縁材、センサーやハーネスの保護材として、EV/HEVの普及に伴い需要が高まっております。産業機械分野では、高温環境下で使用されるセンサーやケーブルの保護、ロボットアームの配線などにも利用されております。その他、医療機器、3Dプリンター用材料、太陽電池など、その応用範囲は今後も拡大していくと見込まれております。

ポリイミドフィルムの製造および加工には、高度な関連技術が不可欠でございます。製造技術としては、モノマーの選択から重合条件の最適化に至る重合技術、そして溶剤キャスト法や延伸技術、熱処理などを駆使したフィルム成形技術が挙げられます。特に、フィルムの厚み均一性や表面平滑性を高める技術は品質を左右する重要な要素でございます。また、接着性向上や特定の機能付与のための表面改質技術(コロナ処理、プラズマ処理など)も欠かせません。加工技術においては、微細なパターン形成を可能にするレーザー加工やエッチング技術、多層構造を実現する積層技術、そして耐熱性に優れた接着剤を用いた接着技術や熱圧着技術が重要でございます。製品の信頼性を保証するためには、耐熱性、機械特性、電気特性、寸法安定性など、多岐にわたる評価技術も不可欠でございます。さらに、金属箔との積層や他の樹脂との複合化といった複合化技術も、新たな機能性材料の開発に貢献しております。

ポリイミドフィルムの市場は、近年堅調な成長を続けております。主要なプレイヤーとしては、宇部興産、カネカ、東レ・デュポン、三菱ガス化学といった日本の企業に加え、SKC Kolon PI(韓国)、DuPont(米国)などが挙げられます。この市場成長の背景には、5G、IoT、AIといった次世代技術の普及による電子デバイスの高性能化、小型化、高密度化が挙げられます。特に、フレキシブルデバイスやウェアラブルデバイスの需要増加は、ポリイミドフィルムの特性が最大限に活かされる分野であり、市場を牽引しております。また、電気自動車(EV)やハイブリッド車(HEV)の普及に伴う車載電子部品の耐熱性要求の高まり、航空宇宙分野における軽量化と高信頼性へのニーズも、市場拡大の大きな要因となっております。一方で、製造コストの高さやプロセスの複雑さ、さらなる低誘電率化や透明性向上といった機能性への要求は、今後の技術開発における課題として認識されております。

将来展望として、ポリイミドフィルムはさらなる技術革新と新たな用途開拓が期待されております。技術面では、高速通信に対応するための超低誘電率ポリイミドフィルム、フレキシブルディスプレイや光学用途に向けた高透明ポリイミドフィルムの開発が加速しております。また、自己修復機能やセンシング機能を付与したスマートフィルム、環境負荷低減を目指した生分解性やリサイクル性の高いポリイミドフィルムの研究も進められております。より薄膜化、高強度化、そして耐環境性の向上も継続的なテーマでございます。新たな用途としては、Beyond 5G/6Gといった次世代通信デバイス、拡張現実(AR)や仮想現実(VR)デバイス、フレキシブルセンサーや電子皮膚といった分野での応用が期待されております。宇宙太陽光発電や宇宙デブリ対策、医療・ヘルスケア分野での応用拡大も視野に入れられております。市場トレンドとしては、アジア市場、特に中国における需要の拡大が予測されており、環境配慮型製品へのシフトやサプライチェーンの強靭化も重要な要素となるでしょう。ポリイミドフィルムは、今後も社会の進化を支える基幹材料として、その重要性を増していくと考えられます。